Global Bone Marrow Market

Taille du marché en milliards USD

TCAC :

%

USD

11.11 Billion

USD

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

Marché mondial de la moelle osseuse, par type de greffe (greffe allogénique et autologue), indication thérapeutique (lymphome, leucémie, myélome, myélodysplasie, anémie aplasique, drépanocytose, tumeurs solides, thalassémie, néoplasies myéloprolifératives et autres), utilisateur final (hôpitaux, cliniques multiservices et centres de chirurgie ambulatoire) – Tendances du secteur et prévisions jusqu’en 2032.

Taille du marché de la moelle osseuse

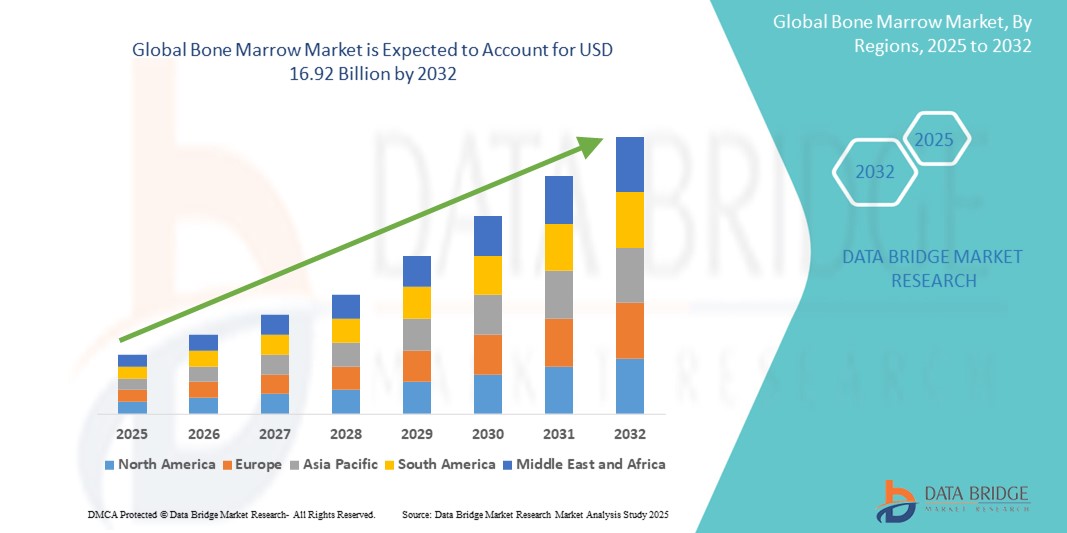

- Le marché mondial de la moelle osseuse était évalué à 11,11 milliards de dollars américains en 2024 et devrait atteindre 16,92 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles hématologiques, aux progrès des techniques de transplantation et à la sensibilisation accrue aux avantages de la greffe de moelle osseuse pour le traitement des maladies potentiellement mortelles.

- La demande croissante en médecine personnalisée et en thérapies régénératives favorise encore davantage l'adoption de la transplantation de moelle osseuse dans les hôpitaux et les cliniques spécialisées.

Analyse du marché de la moelle osseuse

- Le marché de la moelle osseuse connaît une forte croissance en raison de l'augmentation de l'incidence des maladies du sang telles que la leucémie, le lymphome et le myélome, associée aux progrès des technologies de transplantation allogénique et autologue.

- L'augmentation des investissements dans les infrastructures de santé et la recherche sur les thérapies à base de cellules souches favorise l'innovation dans la transplantation de moelle osseuse, améliorant ainsi les taux de réussite et les résultats pour les patients.

- L'Europe domine le marché de la moelle osseuse avec la plus grande part de revenus (35,7 %) en 2024, grâce à un système de santé bien établi, une forte adoption des technologies médicales de pointe et une présence importante des principaux acteurs du marché.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements en R&D, à une meilleure connaissance des avantages de la greffe de moelle osseuse et à un nombre croissant de centres de traitement spécialisés aux États-Unis et au Canada.

- Le segment de la greffe de moelle osseuse allogénique représente la plus grande part de marché en termes de revenus (62,5 %) en 2024, grâce à son utilisation répandue dans le traitement des hémopathies complexes et à la disponibilité de technologies avancées de compatibilité donneur-greffe. La demande croissante de procédures mini-invasives et de meilleurs soins post-greffe contribue également à la croissance de ce segment.

Portée du rapport et segmentation du marché de la moelle osseuse

|

Attributs |

Principaux enseignements du marché de la moelle osseuse |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la moelle osseuse

« Préférence croissante pour la greffe de moelle osseuse autologue »

- La greffe de moelle osseuse autologue gagne en popularité en raison de son risque moindre de complications, telles que la réaction du greffon contre l'hôte (GVH), comparée à la greffe allogénique.

- Ces greffes utilisent les propres cellules souches du patient, prélevées avant une chimiothérapie à haute dose ou une radiothérapie, ce qui les rend idéales pour traiter des affections telles que le lymphome et le myélome multiple.

- Dans les régions dotées d'infrastructures de santé avancées, comme l'Amérique du Nord et l'Europe, les greffes autologues représentent une part importante des interventions, environ 60 % des greffes de moelle osseuse aux États-Unis étant autologues entre 2015 et 2019.

- L’amélioration des techniques de prélèvement et de cryoconservation des cellules souches a permis d’accroître les taux de réussite des greffes autologues, favorisant ainsi leur adoption dans les hôpitaux et les cliniques multidisciplinaires.

- Par exemple, l'approbation par la FDA de l'APHEXDA™ (motixafortide) en septembre 2023 pour la mobilisation des cellules souches hématopoïétiques chez les patients atteints de myélome multiple a encore amélioré l'efficacité des greffes autologues.

- Les principaux centres de transplantation, comme ceux d'Allemagne et des États-Unis, proposent de plus en plus de protocoles de transplantation autologue, une option plus rentable et plus sûre pour les patients éligibles.

Dynamique du marché de la moelle osseuse

Conducteur

« Prévalence croissante des troubles hématologiques et demande de traitements curatifs »

- L'incidence croissante des maladies du sang, telles que la leucémie, le lymphome et le myélome multiple, est un facteur majeur de la croissance du marché mondial des greffes de moelle osseuse. Par exemple, la Leukemia & Lymphoma Society estime qu'aux États-Unis, 1 698 339 personnes vivent avec ces maladies ou sont en rémission.

- La greffe de moelle osseuse est souvent la seule option curative pour les cancers du sang à un stade avancé et les maladies génétiques telles que la drépanocytose et la thalassémie , ce qui accroît sa demande à l'échelle mondiale.

- Les progrès technologiques, tels que l'amélioration de la compatibilité des donneurs, les protocoles de conditionnement de nouvelle génération et les évaluations de la viabilité des cellules souches guidées par l'IA, ont amélioré les taux de réussite des greffes et les résultats pour les patients.

- L'essor des banques de sang de cordon et des greffes haplo-identiques permet de pallier la pénurie de donneurs, notamment dans des régions comme l'Asie-Pacifique, où des pays comme l'Inde et la Chine connaissent une forte augmentation des interventions de transplantation.

- Les acteurs clés du secteur médical, tels que les entreprises de biotechnologie comme StemCyte et Osiris Therapeutics, s'associent à des hôpitaux pour proposer des thérapies cellulaires de pointe, stimulant ainsi la croissance du marché.

- L'adoption croissante des greffes de moelle osseuse pour des affections non hématologiques, telles que les maladies auto-immunes et métaboliques, élargit le marché, notamment dans les régions axées sur la recherche comme l'Amérique du Nord.

Retenue/Défi

« Coûts élevés et défis réglementaires »

- Le coût élevé de la greffe de moelle osseuse, qu'elle soit autologue ou allogénique, en limite l'accès, notamment dans les régions en développement où les infrastructures de santé sont insuffisantes.

- Les cadres réglementaires stricts régissant les thérapies à base de cellules souches et les procédures de transplantation varient d'un pays à l'autre, ce qui complique la normalisation pour les prestataires internationaux et augmente les coûts de mise en conformité.

- Les risques associés aux greffes allogéniques, tels que la réaction du greffon contre l'hôte (GVHD) et les infections, constituent des défis cliniques qui dissuadent certains patients et professionnels de santé de recourir à ces traitements.

- Par exemple, dans des régions comme l'Afrique et certaines parties de l'Asie-Pacifique, le nombre limité de registres de donneurs et le manque de professionnels qualifiés freinent la croissance du marché, malgré la prévalence croissante de la maladie.

- Des réglementations strictes, telles que celles en vigueur aux États-Unis et en Europe qui exigent une compatibilité rigoureuse des donneurs et un suivi post-transplantation, peuvent retarder les interventions et augmenter les coûts opérationnels des centres de transplantation.

- Ces difficultés freinent l'adoption généralisée, notamment sur les marchés sensibles aux coûts, et peuvent entraîner une expansion limitée du marché dans certaines régions.

Étendue du marché de la moelle osseuse

Le marché est segmenté en fonction du type de transplantation, de l'indication de la maladie et de l'utilisateur final.

- Par type de transplantation

Selon le type de greffe, le marché se divise en greffe de moelle osseuse allogénique et autologue. Le segment de la greffe de moelle osseuse allogénique représentait la plus grande part de marché (62,5 %) en 2024, grâce à son utilisation répandue dans le traitement des hémopathies complexes et à la disponibilité de technologies avancées de compatibilité donneur-greffe. La demande croissante de procédures mini-invasives et de meilleurs soins post-greffe contribue également à la croissance de ce segment.

Le segment de la transplantation autologue de moelle osseuse devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par la demande croissante de traitements nécessitant les propres cellules souches des patients, notamment pour des affections telles que le myélome multiple et le lymphome, en raison des risques moindres de réaction du greffon contre l'hôte et des taux de guérison améliorés des patients.

- Selon l'indication de la maladie

En fonction de l'indication thérapeutique, le marché est segmenté en lymphome, leucémie, myélome, syndrome myélodysplasique, anémie aplasique, drépanocytose, tumeurs solides, thalassémie, syndromes myéloprolifératifs et autres. Le segment de la leucémie a dominé le marché en 2024, représentant 35,7 % des revenus, en raison de la forte prévalence de cette maladie à l'échelle mondiale et du rôle crucial de la greffe de moelle osseuse dans son traitement.

Le segment du myélome devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des cas de myélome multiple et des progrès des techniques de transplantation qui améliorent les taux de survie et les résultats pour les patients.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques multiservices et centres de chirurgie ambulatoire. Le segment hospitalier représentait la plus grande part des revenus (68,3 %) en 2024, grâce à la présence d'infrastructures médicales de pointe, d'unités de transplantation spécialisées et de professionnels de santé qualifiés.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, sous l'effet de l'adoption croissante des procédures de transplantation en ambulatoire, des progrès des techniques mini-invasives et de la préférence croissante des patients pour des options de traitement rentables et pratiques.

Analyse régionale du marché de la moelle osseuse

- L'Europe domine le marché de la moelle osseuse avec la plus grande part de revenus (35,7 %) en 2024, grâce à un système de santé bien établi, une forte adoption des technologies médicales de pointe et une présence importante des principaux acteurs du marché.

- La région bénéficie d'importants travaux de recherche et développement en hématologie et en oncologie, ainsi que de politiques de remboursement favorables pour la greffe de moelle osseuse.

- Cette croissance est également favorisée par une meilleure connaissance des thérapies de la moelle osseuse et par les collaborations entre les institutions de recherche et les prestataires de soins de santé.

Analyse du marché américain de la moelle osseuse

Les États-Unis devraient connaître la croissance la plus rapide en Amérique du Nord, portée par des infrastructures de santé de pointe, des investissements importants dans la recherche sur les cellules souches et la prévalence croissante des maladies hématologiques. L'adoption croissante des autogreffes et les progrès de la médecine de précision stimulent encore davantage l'expansion du marché. Les partenariats entre les hôpitaux et les organismes de recherche, ainsi qu'une réglementation stricte de la FDA, favorisent le développement de thérapies innovantes.

Analyse du marché européen de la moelle osseuse

L'Europe domine la croissance du marché de la moelle osseuse, grâce à son écosystème de recherche médicale de pointe et à l'adoption généralisée de la greffe de moelle osseuse dans des pays comme l'Allemagne, la France et le Royaume-Uni. L'accent mis par la région sur l'amélioration des résultats pour les patients grâce à des thérapies innovantes et à des cadres réglementaires solides favorise la croissance du marché. Le renforcement des collaborations entre les institutions universitaires et les professionnels de santé contribue également à l'adoption de techniques de greffe avancées.

Analyse du marché britannique de la moelle osseuse

Le marché britannique devrait connaître une croissance significative, portée par l'augmentation des investissements dans les infrastructures de santé et la sensibilisation croissante à la greffe de moelle osseuse pour le traitement des maladies du sang. Le soutien apporté par le Service national de santé (NHS) aux procédures de greffe et les progrès réalisés dans les registres de donneurs contribuent à l'expansion du marché. L'essor de la recherche sur les thérapies cellulaires stimule également cette croissance.

Analyse du marché allemand de la moelle osseuse

L'Allemagne devrait connaître une forte croissance du marché de la moelle osseuse, grâce à son leadership en recherche médicale et à un système de santé performant axé sur l'oncologie et l'hématologie. L'adoption par le pays de technologies de transplantation de pointe et le financement public de la recherche sur les cellules souches stimulent la croissance du marché. L'intégration de thérapies avancées dans les principaux hôpitaux favorise une expansion durable du marché.

Analyse du marché de la moelle osseuse en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'augmentation des dépenses de santé, la prévalence croissante des maladies hématologiques et la sensibilisation accrue à la greffe de moelle osseuse dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à améliorer l'accès aux soins et les progrès du tourisme médical encouragent également le recours aux thérapies à base de moelle osseuse.

Analyse du marché japonais de la moelle osseuse

Le marché japonais de la moelle osseuse devrait connaître une croissance rapide grâce à son infrastructure de santé de pointe et à un fort investissement dans la recherche en hématologie et en oncologie. La présence d'établissements médicaux de premier plan et le recours croissant aux greffes allogéniques pour le traitement de la leucémie et du lymphome stimulent la pénétration du marché. L'augmentation des investissements dans la médecine régénérative et la recherche sur les cellules souches contribue également à cette croissance.

Analyse du marché chinois de la moelle osseuse

La Chine détient la plus grande part du marché de la moelle osseuse en Asie-Pacifique, portée par une urbanisation rapide, des investissements croissants dans les soins de santé et une augmentation des maladies hématologiques. Le développement du réseau d'hôpitaux spécialisés et la sensibilisation accrue à la transplantation de moelle osseuse soutiennent la croissance du marché. Des initiatives gouvernementales fortes et des prix compétitifs pour les interventions médicales facilitent l'accès au marché.

Part de marché de la moelle osseuse

Le marché de la moelle osseuse est principalement dominé par des entreprises bien établies, notamment :

- Agilent Technologies, Inc. (États-Unis)

- Astellas Pharma Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- QIAGEN (États-Unis)

- F Hoffmann-La Roche Ltd (États-Unis)

- Sanofi (France)

- Stryker Corporation (États-Unis)

- PromoCell GmbH (Allemagne)

- STEMCELL Technologies Inc. (Canada)

- Lonza (États-Unis)

- ATCC (American Type Culture Collection) (États-Unis)

- HemaCare (États-Unis)

- Mesoblast Ltd. (États-Unis)

- Merck KGaA (Allemagne)

- Discovery Life Sciences (États-Unis)

Dernières évolutions du marché mondial de la moelle osseuse

- En janvier 2024, Fortis Healthcare a introduit la thérapie par cellules CAR-T dans ses centres de greffe de moelle osseuse de Mohali, Delhi, Gurgaon, Noida, Mumbai et Bangalore. Cette thérapie novatrice élargit les options de traitement des cancers du sang tels que la leucémie et le lymphome, grâce à une technologie cellulaire de pointe qui améliore le pronostic des patients. Ce lancement renforce la position de leader de Fortis Healthcare sur le marché mondial de la moelle osseuse et élargit l'accès aux thérapies de pointe en Inde.

- En septembre 2022, Scopio Labs a lancé l'application FF-BMA (Full-Field Bone Marrow Aspirate), une solution de flux de travail numérique conçue pour optimiser la numérisation et l'analyse des prélèvements de moelle osseuse. Cette innovation améliore l'efficacité et la précision du diagnostic, répondant ainsi à la demande croissante d'outils automatisés pour le diagnostic de la moelle osseuse. Grâce à l'intégration de l'imagerie basée sur l'intelligence artificielle, l'application FF-BMA renforce les capacités des centres de transplantation et des laboratoires du monde entier.

- En juin 2022, la FDA américaine a accordé l'autorisation 510(k) au système de concentration d'aspirat de moelle osseuse MAXX-BMC, développé par Royal Biologics. Ce système permet un prélèvement optimal d'aspirat de moelle osseuse concentré directement au chevet du patient, améliorant ainsi l'efficacité des interventions en orthopédie et en médecine du sport. Grâce à sa technologie brevetée Lead Screw, MAXX-BMC optimise la concentration des cellules souches et accélère la croissance osseuse et la régénération tissulaire.

- En février 2022, Celgene et Bluebird Bio ont annoncé une collaboration pour développer et commercialiser des thérapies CAR-T contre les cancers du sang. En combinant l'expertise de Celgene en hématologie et en oncologie à la technologie CAR-T de Bluebird Bio, ce partenariat vise à améliorer les options de traitement des maladies de la moelle osseuse. Cette collaboration renforce leur position concurrentielle sur le marché mondial de la moelle osseuse, accélérant l'innovation et l'expansion de leur présence sur le marché.

- En février 2022, Gilead Sciences et Kite Pharma ont conclu un partenariat pour développer et commercialiser des thérapies CAR-T contre les cancers du sang. Cette collaboration tire parti de l'expertise commerciale mondiale de Gilead et de la technologie CAR-T spécialisée de Kite Pharma afin d'améliorer les thérapies de greffe de moelle osseuse. Ce partenariat vise à accroître l'efficacité des traitements et à élargir l'accès à des thérapies innovantes à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA MOELLE OSSEUSE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE LA MOELLE OSSEUSE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

5.3 ANALYSE APPROFONDIE DES TECHNIQUES OPÉRATIONNELLES, PAR PAYS

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

8 FEUILLE DE ROUTE TECHNOLOGIQUE

9 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

9.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

9.1.1 COENTREPRISES

9.1.2 FUSIONS ET ACQUISITIONS

9.1.3 LICENCES ET PARTENARIATS

9.1.4 COLLABORATIONS TECHNOLOGIQUES

9.1.5 CESSIONS STRATÉGIQUES

9.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

9.3 STADE DE DÉVELOPPEMENT

9.4 ÉCHÉANCIERS ET ÉTAPES CLÉS

9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

9.7 PERSPECTIVES D'AVENIR

10. CONFORMITÉ RÉGLEMENTAIRE

10.1 AUTORITÉS DE RÉGLEMENTATION

10.2 CLASSIFICATIONS RÉGLEMENTAIRES

10.2.1 CLASSE I

10.2.2 CLASSE II

10.2.3 CLASSE III

10.3 SOUMISSIONS RÉGLEMENTAIRES

10.4 HARMONISATION INTERNATIONALE

10.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

10.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

11 CADRE DE REMBOURSEMENT

12 ANALYSE DE LA CHAÎNE DE VALEUR

13 ÉCONOMIE DES SOINS DE SANTÉ

13.1 DÉPENSES DE SANTÉ

13.2 DÉPENSES D'INVESTISSEMENT

13.3 TENDANCES EN MATIÈRE DE CAPEX

13.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

13.5 SOURCES DE FINANCEMENT

13.6 NORMES INDUSTRIELLES

13,7 % du PIB dans le PIB total

13.8 STRUCTURE DU SYSTÈME DE SANTÉ

13.9 POLITIQUES GOUVERNEMENTALES

13.1 DÉVELOPPEMENT ÉCONOMIQUE

14 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAR TYPE

14.1 APERÇU

14.2 TRANSPLANTATION AUTOLOGUE

14.3 TRANSPLANTATION ALLOGÉNÉIQUE

14.4 AUTRES

15 MARCHÉS MONDIAUX DE LA MOELLE OSSEUSE, PAR TEST DE DIAGNOSTIC

15.1 APERÇU

15.2 BIOPSIE DE MOELLE OSSEUSE

15.3 ASPIRATION DE MOELLE OSSEUSE

15,4 AUTRES

16 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAR PRODUIT

16.1 APERÇU

16.2 APPAREILS

16.2.1 DIAGNOSTIC

16.2.2 ASPIRATION DE MOELLE OSSEUSE COMPLÈTE

16.2.3 BIOPSIE DE MOELLE OSSEUSE ET AIGUILLES D'ASPIRATION

16.2.4 AUTRES

16.2.5 COLLECTION

16.2.6 CONCENTRATEUR DE MOELLE OSSEUSE

16.2.7 SYSTÈME DE TRAITEMENT DE LA MOELLE OSSEUSE

16.2.8 AUTRES

16.3 PRODUITS DÉRIVÉS DE LA MOELLE OSSEUSE

16.3.1 CELLULES SOUCHES ET PROGÉNITIÈRES HÉMATOPOÏÉTIQUES CD34+ (HSPCS)

16.3.2 CONCENTRÉ D'ASPIRATE DE MOELLE OSSEUSE (BMAC)

16.3.3 CELLULES SOUCHES MÉSENCHYMATEUSES (CSM)

16,4 AUTRES

17 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAR TYPE DE POPULATION

17.1 APERÇU

17.2 PÉDIATRIE

17.3 ADULT

17.4 GÉRIATRIE

18 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAR SEXE

18.1 APERÇU

18,2 MÂLE

18.2.1 PÉDIATRIE

18.2.2 ADULT

18.2.3 GÉRIATRIE

18.3 FEMME

18.3.1 PÉDIATRIE

18.3.2 ADULT

18.3.3 GÉRIATRIE

19 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, SUR DEMANDE

19.1 APERÇU

19.2 LYMPHOME

19.3 LEUCÉMIE

19.4 MYÉLOME

19.5 MYÉLODYSPLASIE

19.6 ANÉMIE APLASIQUE

19.7 ANÉMIE DRÉPANOCYTAIRE

19.8 TUMEURS SOLIDES

19.9 THALASSÉMIE

19.1 Néoplasies myéloprolifératives

19.11 AUTRES

20 MARCHÉS MONDIAUX DE LA MOELLE OSSEUSE, PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 HÔPITAUX

20.2.1 PUBLIC

20.2.2 PRIVÉ

20.3 CENTRES D'ONCOLOGIE

20.4 CLINIQUES MULTISPÉCIALITÉS

20.5 INSTITUT ACADÉMIQUE ET DE RECHERCHE

20,6 AUTRES

21 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 APPEL D'OFFRES DIRECT

21.3 DISTRIBUTION PAR DES TIERS

21,4 AUTRES

22 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAR RÉGION

Marché mondial de la moelle osseuse (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

22.1 AMÉRIQUE DU NORD

22.1.1 États-Unis

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 FINLAND

22.2.5 DANEMARK

22.2.6 NORVÈGE

22.2.7 POLOGNE

22.2.8 ITALIE

22.2.9 ESPAGNE

22.2.10 RUSSIE

22.2.11 TURQUIE

22.2.12 BELGIQUE

22.2.13 PAYS-BAS

22.2.14 SUISSE

22.2.15 SUÈDE

22.2.16 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 CORÉE DU SUD

22.3.4 INDE

22.3.5 SINGAPOUR

22.3.6 THAÏLANDE

22.3.7 INDONÉSIE

22.3.8 MALAISIE

22.3.9 PHILIPPINES

22.3.10 AUSTRALIE

22.3.11 NOUVELLE-ZÉLANDE

22.3.12 VIETNAM

22.3.13 TAIWAN

22.3.14 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 ARABIE SAOUDITE

22.5.3 Émirats arabes unis

22.5.4 ÉGYPTE

22.5.5 KOWEÏT

22.5.6 OMAN

22.5.7 ISRAËL

22.5.8 BAHREÏN

22.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

23 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

23.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

23.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 EXTENSIONS

23.7 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 ANALYSE DU MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, SWOT ET DBMR

25 MARCHÉ MONDIAL DE LA MOELLE OSSEUSE, PROFIL DE L'ENTREPRISE

25.1 LABORATOIRES CHARLES RIVER

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 PRÉSENCE GÉOGRAPHIQUE

25.1.3 PORTEFEUILLE DE PRODUITS

25.1.4 ÉVOLUTIONS RÉCENTES

25.2 ATCC

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 PRÉSENCE GÉOGRAPHIQUE

25.2.3 PORTEFEUILLE DE PRODUITS

25.2.4 ÉVOLUTIONS RÉCENTES

25.3 KOSHEEKA

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 PRÉSENCE GÉOGRAPHIQUE

25.3.3 PORTEFEUILLE DE PRODUITS

25.3.4 ÉVOLUTIONS RÉCENTES

25.4 TECHNOLOGIES DES CELLULES SOUCHES

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 PRÉSENCE GÉOGRAPHIQUE

25.4.3 PORTEFEUILLE DE PRODUITS

25.4.4 DÉVELOPPEMENTS RÉCENTS

25,5 LONZA

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 PRÉSENCE GÉOGRAPHIQUE

25.5.3 PORTEFEUILLE DE PRODUITS

25.5.4 ÉVOLUTIONS RÉCENTES

25.6 ACCEGEN

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 PRÉSENCE GÉOGRAPHIQUE

25.6.3 PORTEFEUILLE DE PRODUITS

25.6.4 ÉVOLUTIONS RÉCENTES

25.7 ALLCELLS, LLC

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 PRÉSENCE GÉOGRAPHIQUE

25.7.3 PORTEFEUILLE DE PRODUITS

25.7.4 DÉVELOPPEMENTS RÉCENTS

25.8 ZIMMER BIOMET

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 PRÉSENCE GÉOGRAPHIQUE

25.8.3 PORTEFEUILLE DE PRODUITS

25.8.4 DÉVELOPPEMENTS RÉCENTS

25.9 BIOCELLULES HUMAINES

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 PRÉSENCE GÉOGRAPHIQUE

25.9.3 PORTEFEUILLE DE PRODUITS

25.9.4 DÉVELOPPEMENTS RÉCENTS

25.1 MERCK KGAA

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 PRÉSENCE GÉOGRAPHIQUE

25.10.3 PORTEFEUILLE DE PRODUITS

25.10.4 DÉVELOPPEMENTS RÉCENTS

25.11 BIOIVT LLC.

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 PRÉSENCE GÉOGRAPHIQUE

25.11.3 PORTEFEUILLE DE PRODUITS

25.11.4 DÉVELOPPEMENTS RÉCENTS

25.12 CGT GLOBAL.

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 PRÉSENCE GÉOGRAPHIQUE

25.12.3 PORTEFEUILLE DE PRODUITS

25.12.4 DÉVELOPPEMENTS RÉCENTS

25.13 LIFELINE CELL TECHNOLOGY

25.13.1 PRÉSENTATION DE L'ENTREPRISE

25.13.2 PRÉSENCE GÉOGRAPHIQUE

25.13.3 PORTEFEUILLE DE PRODUITS

25.13.4 DÉVELOPPEMENTS RÉCENTS

25.14 SCIENCELL RESEARCH LABORATORIES, INC

25.14.1 PRÉSENTATION DE L'ENTREPRISE

25.14.2 PRÉSENCE GÉOGRAPHIQUE

25.14.3 PORTEFEUILLE DE PRODUITS

25.14.4 DÉVELOPPEMENTS RÉCENTS

25.15 GLOBUS MEDICAL

25.15.1 PRÉSENTATION DE L'ENTREPRISE

25.15.2 PRÉSENCE GÉOGRAPHIQUE

25.15.3 PORTEFEUILLE DE PRODUITS

25.15.4 DÉVELOPPEMENTS RÉCENTS

25.16 EMCYTE CORPORATION

25.16.1 PRÉSENTATION DE L'ENTREPRISE

25.16.2 PRÉSENCE GÉOGRAPHIQUE

25.16.3 PORTEFEUILLE DE PRODUITS

25.16.4 DÉVELOPPEMENTS RÉCENTS

25.17 STRYKER

25.17.1 PRÉSENTATION DE L'ENTREPRISE

25.17.2 PRÉSENCE GÉOGRAPHIQUE

25.17.3 PORTEFEUILLE DE PRODUITS

25.17.4 DÉVELOPPEMENTS RÉCENTS

25.18 ISTO BIOLOGIQUES

25.18.1 PRÉSENTATION DE L'ENTREPRISE

25.18.2 PRÉSENCE GÉOGRAPHIQUE

25.18.3 PORTEFEUILLE DE PRODUITS

25.18.4 DÉVELOPPEMENTS RÉCENTS

25.19 RANFAC

25.19.1 PRÉSENTATION DE L'ENTREPRISE

25.19.2 PRÉSENCE GÉOGRAPHIQUE

25.19.3 PORTEFEUILLE DE PRODUITS

25.19.4 DÉVELOPPEMENTS RÉCENTS

25.2 ROYAL BIOLOGICS

25.20.1 PRÉSENTATION DE L'ENTREPRISE

25.20.2 PRÉSENCE GÉOGRAPHIQUE

25.20.3 PORTEFEUILLE DE PRODUITS

25.20.4 DÉVELOPPEMENTS RÉCENTS

25.21 ARTHREX, INC

25.21.1 PRÉSENTATION DE L'ENTREPRISE

25.21.2 PRÉSENCE GÉOGRAPHIQUE

25.21.3 PORTEFEUILLE DE PRODUITS

25.21.4 DÉVELOPPEMENTS RÉCENTS

25.22 TERUMO BCT, INC

25.22.1 PRÉSENTATION DE L'ENTREPRISE

25.22.2 PRÉSENCE GÉOGRAPHIQUE

25.22.3 PORTEFEUILLE DE PRODUITS

25.22.4 DÉVELOPPEMENTS RÉCENTS

25.23 FENWELL + BAXTER

25.23.1 PRÉSENTATION DE L'ENTREPRISE

25.23.2 PRÉSENCE GÉOGRAPHIQUE

25.23.3 PORTEFEUILLE DE PRODUITS

25.23.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

26 RAPPORTS CONNEXES

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.