Global Bone Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

3.92 Billion

USD

6.73 Billion

2025

2033

USD

3.92 Billion

USD

6.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.73 Billion | |

| % | |

|

Marché mondial des substituts des os, par produit (transplantation automatique, allogreffes, plantation synthétique et Xénotrans), application (fusion spinale, reconstruction articulaire, pied et cheville, etc.), type de matériel (à base de céramique, de polymères, de métaux, de matériaux composites, de verres à base de facteurs de croissance et de verres bioactifs), utilisateur final (hôpitaux et cliniques spécialisées) Tendances et prévisions de l'industrie à 2033

Marché des substituts des osAperçu général

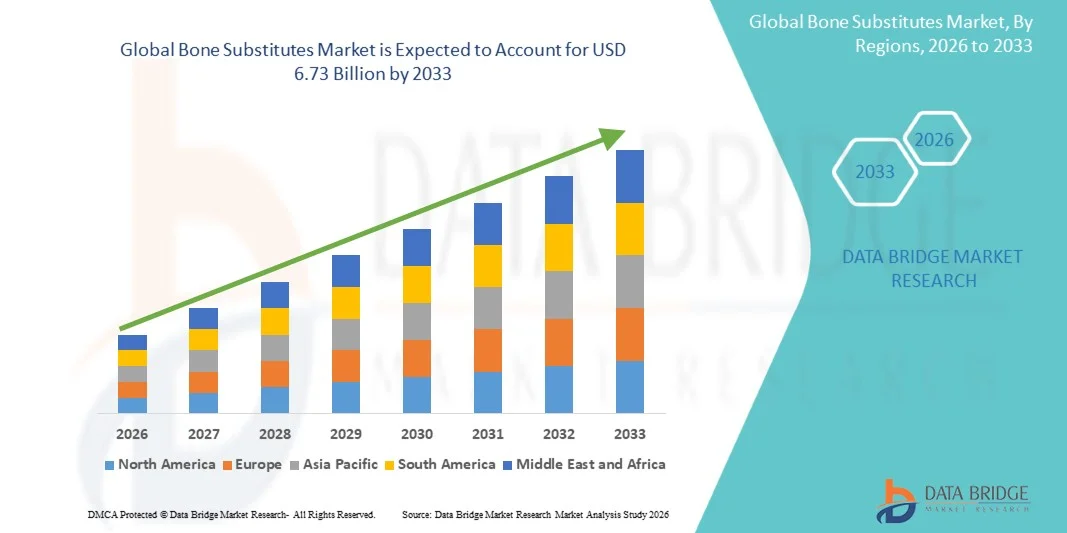

le marché des substituts des os a été évalué à3,92 milliards de dollars en 2025et devrait atteindre6,73 milliards de dollars en 2033, croissance à unTCAC de 7,00% de 2026 à 2033. Le marché connaît une croissance régulière due à la prévalence croissante de troubles orthopédiques, à l'augmentation du nombre de fusions épinières et de procédures de reconstruction articulaire, et à la demande croissante de biomatériaux avancés dans les applications de régénération osseuse.

L'incidence croissante des traumatismes, de l'ostéoporose et des maladies osseuses dégénératives partout dans le monde, ainsi que la population vieillissante, encouragent les hôpitaux et les chirurgiens orthopédiques à adopter des substituts synthétiques et biologiques de greffe osseuse pour améliorer les résultats chirurgicaux. Les progrès technologiques dans les biomatériaux à base de céramique, le verre bioactif, les greffes de cellules souches et les échafaudages osseux imprimés en 3D accélèrent encore l'expansion du marché en améliorant les propriétés ostéoconductrices et ostéoinductives, en réduisant les complications au site du donneur et en accélérant la cicatrisation osseuse dans les procédures orthopédiques, dentaires et craniomaxillofaciales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des substituts des os avec la plus grande part de revenus de 38,46 % en 2025, soutenue par un volume élevé de procédures orthopédiques, une infrastructure de soins de santé avancée et une forte adoption de matériel de greffe synthétique.

- Le segment Synthétique a dominé le marché avec une part de 44,18 % en 2025, sous l'effet d'une préférence croissante pour les matériaux biocompatibles, d'un risque moindre de transmission de maladies et d'une adoption croissante dans les procédés de fusion orthopédique et spinale.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,5 % de 2026 à 2033, alimenté par l'augmentation des dépenses de santé, l'augmentation de la population de patients orthopédiques et l'augmentation du tourisme médical en Chine, en Inde et au Japon.

- Les allogreffes sont le type de produit dont la croissance est la plus rapide et qui devrait enregistrer un TCAC de 7,4 %, ce qui reflète l'augmentation de la demande de greffons naturels dérivés de l'os dans les procédés de reconstruction et de la colonne vertébrale.

- Le segment de la fusion spinale a dominé la catégorie d'application avec une part des revenus de 39,84 % en 2025, en raison de la prévalence croissante des troubles de la colonne vertébrale, des maladies des disques dégénératifs et de la demande croissante de chirurgies de la colonne vertébrale minimalement invasives.

- Le déploiement en céramique représentait 36,92 % du marché, préféré par ses propriétés ostéoconductrices supérieures, sa biocompatibilité et son application étendue dans les chirurgies orthopédiques et dentaires.

- Le segment fondé sur les facteurs de croissance est la catégorie de type de matériel qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, en raison de l'adoption croissante de technologies de médecine régénératrice et de solutions de greffe biologiquement actives.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,92 milliards de dollars

- Valeur marchande prévue (2033) : 6,73 milliards de dollars

- Prévisions CAGR (2026-2033): 7,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des substituts osSegmentation

|

Attributs |

Clé de remplacement des osPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Médtronic(Irlande) ·Équerre(États-Unis) ·Zimmer Biomet (États-Unis) ·DePuy Synthes(États-Unis) ·Orthofix Medical Inc.. (États-Unis) · Integra LifeSciences Corporation (États-Unis) · Bioventus LLC (États-Unis) · Xtant Medical Holdings, Inc. (États-Unis) · Bone Biologics Corporation (États-Unis) · AlloSource (États-Unis) · Geistlich Pharma AG (Suisse) · BONESUPPORT AB (Suède) · Biomatlante (France) · Biocomposites Ltd (Royaume-Uni) · Teknimed (France) · BioHorizons, Inc. (États-Unis) · Dentsply Sirona Inc. (États-Unis) · ZimVie Inc. (États-Unis) · Smith+Nephew (Royaume-Uni) · Exactech, Inc. (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de substituts de greffes osseuses imprimés en 3D spécifiques au patient · Augmentation de la demande de substituts osseux synthétiques et bioactifs dans des opérations de fusion médullaire minimalement invasives · Investissements croissants dans la médecine régénératrice et les technologies de greffe osseuse à base de cellules souches |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Les os remplacent les tendances du marché

Tendance: L'adoption croissante de matériaux bioactifs et régénératifs à graisse osseuse

Les fournisseurs de soins de santé adoptent de plus en plus des substituts osseux bioactifs et régénératifs pour améliorer la cicatrisation osseuse, réduire les complications chirurgicales et améliorer la stabilité à long terme des implants dans les applications orthopédiques et dentaires. L'intégration de biomatériaux avancés tels que le verre bioactif, les céramiques de phosphate de calcium et les greffes renforcées de cellules souches permet une performance ostéoconductrice et ostéoinductive supérieure par rapport aux techniques classiques de greffage. Les hôpitaux et les cliniques spécialisées utilisent également des substituts synthétiques pour minimiser les risques de morbidité et d'infection chez les donneurs, tandis que les technologies d'impression 3D créent des structures de greffe personnalisées qui reproduisent étroitement l'architecture osseuse naturelle. Par exemple, en mars 2024, Orthofix Medical a lancé le greffon synthétique bioactif OsteoCove, conçu pour soutenir la régénération osseuse dans la colonne vertébrale et les procédures orthopédiques par des propriétés ostéoconductrices avancées.

La dynamique du marché des substituts des os

Principal moteur du marché : Augmentation du nombre de procédures de fusion orthopédique et spinale

La prévalence croissante de l'ostéoporose, des lésions traumatiques et des troubles osseux dégénératifs a créé une forte demande de substituts osseux avancés qui soutiennent la régénération osseuse et la stabilité structurale dans les interventions chirurgicales complexes. Les hôpitaux, les centres orthopédiques et les chirurgiens de la colonne vertébrale utilisent de plus en plus les greffes synthétiques et les produits biologiques comme composants essentiels des protocoles de traitement, réduisant la dépendance aux autogreffes tout en améliorant les résultats de récupération des patients. L'adoption croissante de procédures orthopédiques peu invasives accélère encore la demande de produits, ce qui permet d'accélérer la guérison, de réduire les risques d'infection et d'améliorer la précision chirurgicale dans les populations de patients vieillissants à l'échelle mondiale. Par exemple, en janvier 2025, Stryker a élargi son portefeuille de produits biologiques orthopédiques avec des solutions de greffes osseuses synthétiques améliorées ciblant les applications de la fusion épinière et de la reconstruction des traumatismes sur les principaux marchés des soins de santé.

Restraction à la clé : coût élevé et remboursement limité pour les substituts d'os avancés

Une restriction importante sur le marché des substituts des os est le coût élevé du traitement associé aux matériaux de greffe avancés et aux biomatériaux régénératifs utilisés dans les procédures de reconstruction orthopédique et dentaire. Les produits de remplacement osseux modernes intègrent un génie biomatériel sophistiqué, des facteurs de croissance et des technologies à base de cellules, ce qui nécessite des investissements considérables dans le développement de produits, la validation clinique et les approbations réglementaires. Le fardeau financier global s'étend aux coûts de mise en oeuvre de la chirurgie, aux besoins de traitement spécialisés et au soutien limité au remboursement dans plusieurs systèmes de soins de santé en développement, ce qui rend l'adoption difficile pour les petits hôpitaux et les groupes de patients sensibles aux coûts.

Par exemple, en septembre 2024, plusieurs fournisseurs de soins de santé européens ont signalé des limitations de remboursement pour les greffons osseux bioactifs de qualité supérieure, ce qui reflète les difficultés d'abordabilité persistantes qui ont une incidence sur l'adoption plus large dans les établissements de soins de santé régionaux.

Opportunité de marché clé : Expansion des technologies de régénération des os imprimées en 3D et des cellules souches

L'avancement des technologies de l'impression 3D et de la régénération à base de cellules souches représente une importante opportunité sur le marché. Les plates-formes de fabrication avancées d'échafaudages peuvent produire des structures de greffe spécifiques au patient, améliorer l'intégration biologique et soutenir la reconstruction complexe des défauts osseux avec une précision et une efficacité de guérison accrues. La mise au point de matériaux biomimétiques et de substituts de greffes conçus à partir de tissus élargit l'accès à des traitements orthopédiques personnalisés, ouvrant ainsi des possibilités de croissance dans les domaines des soins de traumatisme, de la reconstruction dentaire et de la chirurgie épinière dans les marchés émergents et développés des soins de santé. Par exemple, en juin 2024, CollPlant s'est associé à des développeurs de médecine régénérative pour faire avancer des solutions de tissus osseux bioimprimés en 3D destinées à des applications chirurgicales orthopédiques et reconstructives futures.

Substituts os Portée du marché

Le marché des substituts osseux est segmenté en fonction du produit, de l'application, du type de matériau et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché des substituts des os est segmenté en autotransplantation, allogreffes, plantations synthétiques et xénotrans. Le segment des produits synthétiques a dominé le marché avec une part de 44,18 % en 2025, en raison de la préférence croissante pour les matériaux biocompatibles, de la réduction du risque de transmission des maladies et de l'adoption croissante des procédés de fusion orthopédique et spinale. Les substituts osseux synthétiques sont largement utilisés en raison de leur disponibilité constante et de leur capacité à imiter les propriétés de régénération osseuse naturelle. Ces matériaux éliminent également les complications associées à la récolte au site du donneur dans les autogreffes. Les progrès continus dans la céramique de phosphate de calcium, le verre bioactif et les biomatériaux composites améliorent encore l'efficacité du produit. L'utilisation croissante dans la réparation des traumatismes, la greffe dentaire et les chirurgies peu invasives renforce la demande du marché. Leur évolutivité, leur rentabilité et leur performance ostéoconductrice accrue continuent de soutenir la domination du segment à l'échelle mondiale.

On prévoit que le segment des allogreffes enregistrera la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de greffons naturels dérivés des os dans les procédés de reconstruction et de la colonne vertébrale. Ces greffes offrent un excellent support structurel et une compatibilité biologique pour les chirurgies orthopédiques complexes. L'augmentation de la disponibilité des tissus de donneurs transformés par l'entremise des banques de tissus favorise l'adoption d'un plus grand nombre d'hôpitaux et de cliniques spécialisées. Les progrès technologiques dans les techniques de stérilisation et de préservation améliorent la sécurité des greffes et les résultats cliniques. La croissance des populations vieillissantes et l'augmentation de l'incidence des troubles dégénératifs des os accélèrent la demande. L'augmentation de l'acceptation des solutions de greffe biologique chez les chirurgiens contribue également à la croissance rapide du segment mondial.

- Par demande

Sur la base de l'application, le marché des substituts os est segmenté en fusion épinière, reconstruction articulaire, pied et cheville, et d'autres. Le segment de la fusion spinale a dominé le marché avec une part des revenus de 39,84 % en 2025, sous l'effet de la prévalence croissante des troubles de la colonne vertébrale, des maladies des disques dégénératifs et de l'augmentation de la demande de chirurgies de la colonne vertébrale peu invasives. Les substituts des os sont largement utilisés dans les procédés de fusion de la colonne vertébrale pour améliorer la guérison osseuse et assurer la stabilité structurelle. L'augmentation des populations gériatriques et l'augmentation de l'incidence des affections de la colonne vertébrale liées à l'ostéoporose appuient de façon significative les volumes d'intervention. Les progrès technologiques dans les matériaux de greffe bioactifs et les produits biologiques régénératifs améliorent les taux de succès de la fusion et les résultats des patients. Les hôpitaux et les centres orthopédiques adoptent de plus en plus des substituts synthétiques et biologiques pour réduire les complications chirurgicales et les temps de récupération. Un investissement important dans l'infrastructure des soins de la moelle épinière continue de renforcer le leadership du marché.

Le secteur de la reconstruction interarmées devrait connaître la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, alimenté par l'augmentation des cas d'arthrose, de blessures sportives et de dégénérescence articulaire à l'échelle mondiale. La demande croissante de chirurgies de remplacement de la hanche et du genou est à l'origine de l'utilisation de substituts de greffe osseuse avancés dans les procédures de reconstruction. Les substituts des os aident à améliorer la fixation des implants, la régénération osseuse et les performances chirurgicales à long terme. Une prise de conscience croissante de l'intervention orthopédique précoce et de la restauration de la mobilité accélère encore l'adoption. Les améliorations continues de l'ingénierie des biomatériaux et des technologies de greffe personnalisées améliorent les résultats procéduraux. L'élargissement de l'accès aux soins de santé et l'augmentation du volume des procédures orthopédiques dans les économies émergentes appuient également l'expansion du segment.

- Par type de matériau

En fonction du type de matériau, le marché des substituts des os est segmenté en verres à base de céramique, de polymères, de métaux, de matériaux composites, de facteurs de croissance et de bioactifs. Le segment de la céramique domine le marché avec une part de 36,92 % en 2025, en raison de ses propriétés ostéoconductrices supérieures, de sa biocompatibilité et de son application étendue dans les chirurgies orthopédiques et dentaires. Les matériaux céramiques tels que l'hydroxyapatite et le phosphate tricalcique ressemblent étroitement aux minéraux osseux naturels, ce qui les rend hautement adaptés aux procédures de régénération osseuse. Ces substituts sont largement utilisés dans la fusion épinière, la réparation des traumatismes et la greffe dentaire en raison de leur stabilité structurelle et de leur profil de sécurité. Les progrès croissants dans les technologies poreuses d'échafaudage en céramique améliorent encore l'intégration osseuse et la performance de guérison. Les hôpitaux et les chirurgiens continuent de préférer les substituts céramiques en raison de leur faible immunogénicité et de leurs résultats cliniques prévisibles. La forte demande de biomatériaux synthétiques dans des procédés orthopédiques peu invasifs maintient la domination du segment mondial.

Le segment fondé sur les facteurs de croissance devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de l'adoption croissante de technologies de médecine régénératrice et de solutions de greffe biologiquement actives. Ces matériaux stimulent la prolifération cellulaire et accélèrent les processus naturels de guérison osseuse dans les chirurgies orthopédiques complexes. Le succès clinique croissant des protéines morphogénétiques osseuses et d'autres agents biologiques favorise une utilisation plus large dans les procédures de fusion de la colonne vertébrale et de reconstruction des traumatismes. Les activités de recherche continue et les innovations de produits améliorent l'efficacité et réduisent les complications du traitement. La demande croissante de thérapies régénératives de pointe dans les populations vieillissantes renforce encore la croissance du segment. L'expansion des investissements dans l'ingénierie tissulaire et les applications médicales personnalisées accélèrent également les débouchés dans le monde entier.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des substituts os est segmenté en hôpitaux et cliniques spécialisées. Le segment des hôpitaux a dominé le marché avec une part de 61,47 % en 2025, soutenue par le volume élevé de chirurgies orthopédiques, de fusions médullaires et de traumatismes effectués dans des établissements de soins multispécialisés. Les hôpitaux possèdent une infrastructure chirurgicale avancée et des services orthopédiques spécialisés capables de gérer des procédures de reconstruction complexes. Ces installations bénéficient également d'un meilleur accès aux biomatériaux avancés, aux technologies de greffe régénérative et aux professionnels de la santé qualifiés. L'augmentation des taux d'hospitalisation associés aux traumatismes et aux troubles osseux liés à l'âge entraîne une demande accrue de produits de substitution osseux. Les investissements publics dans les soins de santé et l'adoption croissante de procédures orthopédiques peu invasives continuent de renforcer le volume des traitements hospitaliers. Leur solide capacité de remboursement et leurs services de soins postopératoires intégrés maintiennent un leadership segmentaire à l'échelle mondiale.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de la préférence croissante pour des services de soins orthopédiques et dentaires ciblés. Les cliniques spécialisées offrent des approches de traitement personnalisées, des temps d'attente plus courts et des solutions chirurgicales rentables pour les procédures de régénération osseuse. L'adoption croissante d'interventions orthopédiques ambulatoires et d'interventions peu invasives appuie considérablement la demande dans ces établissements. Les progrès technologiques dans l'imagerie, la planification des implants et les thérapies régénératives améliorent l'efficacité procédurale dans les milieux spécialisés. La sensibilisation accrue des patients à l'égard des soins musculosquelettiques spécialisés accélère encore les visites en clinique et l'adoption du traitement. L'accroissement des investissements privés dans les soins de santé et la disponibilité accrue de services orthopédiques avancés contribuent également à la croissance rapide du segment.

Marché des substituts des os Analyse régionale

L'Amérique du Nord a dominé le marché des substituts des os avec la plus grande part de revenus de 38,46 % en 2025, soutenue par un volume élevé de procédures orthopédiques, une infrastructure de soins de santé avancée et une forte adoption de matériel de greffe synthétique. La région bénéficie également d'une forte adoption de technologies de greffe synthétique, d'investissements accrus en médecine régénérative et d'une utilisation croissante de substituts osseux dans les applications orthopédiques, dentaires et de réparation de traumatismes. La prévalence croissante de l'ostéoporose, des blessures sportives et des troubles osseux dégénératifs continue de stimuler la demande de procédures dans les hôpitaux et les cliniques spécialisées. L'importance croissante accordée aux interventions chirurgicales peu invasives et aux biomatériaux régénératifs technologiquement avancés continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

U.S. Bone Substituts Market Insight

Le marché américain des substituts osseux connaît une forte croissance en raison de l'augmentation de la prévalence des troubles orthopédiques, de l'augmentation de la fusion épinière et des procédures de remplacement des articulations, et de l'adoption croissante de biomatériaux régénératifs avancés. Les infrastructures de santé bien établies du pays, ainsi que l'utilisation croissante de greffes synthétiques, de matériaux de verre bioactifs et de technologies de régénération osseuse à base de cellules souches, stimulent la demande dans toutes les applications de soins orthopédiques, dentaires et traumatologiques. De plus, l'accent mis de plus en plus sur les chirurgies peu invasives et les résultats de récupération plus rapides des patients accélère l'adoption de substituts osseux dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires.

Europe Bone Substituts Marché Insight

Le marché européen des produits de remplacement des os demeure un facteur important des recettes mondiales, sous l'impulsion d'infrastructures de soins de santé solides, d'innovation technologique et d'une demande croissante de procédures de reconstruction orthopédiques avancées. L'utilisation généralisée de matériel greffé synthétique et de substituts osseux biologiques dans la fusion de la moelle épinière, la greffe dentaire et les chirurgies de traumatisme appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de médecine régénératrice, associée au vieillissement de la population et à l'augmentation de l'incidence des troubles liés à l'ostéoporose, continue de favoriser l'adoption de substituts osseux dans toute l'Europe.

Royaume-Uni Bone Substituts Market Insight

Le marché des substituts osseux du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de biomatériaux régénératifs dans les chirurgies orthopédiques, les procédures spinales et les applications de reconstruction dentaire. L'augmentation des investissements dans les technologies chirurgicales de pointe et la demande croissante de solutions de traitement minimalement invasives et rentables contribuent à la croissance du marché. De plus, l'intégration de la céramique bioactive, des technologies de greffe à base de cellules souches et des innovations en génie tissulaire améliore les résultats cliniques et l'efficacité du traitement, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des substituts osseux.

Allemagne Bone Substituts Market Insight

Le marché allemand des substituts osseux est en expansion constante en raison de l'infrastructure de soins de santé avancée du pays, de solides capacités de fabrication d'appareils médicaux et de l'adoption croissante de biomatériaux régénératifs de prochaine génération. Les hôpitaux, les centres orthopédiques et les instituts de recherche utilisent de plus en plus des substituts osseux pour la réparation des traumatismes, la fusion de la colonne vertébrale et les opérations de reconstruction. Les progrès continus dans les biomatériaux céramiques, les technologies de greffe bioactive et les échafaudages osseux imprimés en 3D, ainsi que l'accent fort mis par le gouvernement sur l'innovation en matière de soins de santé et l'efficacité chirurgicale, stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Bone Substituts Market Insight

Le marché des substituts osseux de l'Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de santé, de l'augmentation de la population de patients orthopédiques et de l'augmentation des investissements dans des infrastructures chirurgicales de pointe dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux thérapies de régénération osseuse, l'adoption croissante de technologies de greffe synthétique et la demande croissante de solutions de traitement orthopédiques abordables et efficaces favorisent l'expansion du marché régional. De plus, la présence croissante de fabricants d'instruments médicaux et l'incidence croissante de traumatismes et d'ostéoporose accélèrent l'adoption de substituts osseux dans les hôpitaux et les cliniques spécialisées.

Japan Bone Substituts Market Insight

Le marché japonais des substituts osseux connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de médecine régénératrice, l'innovation orthopédique et les procédures avancées de chirurgie spinale. Les fournisseurs de soins de santé, les instituts de recherche et les centres orthopédiques adoptent de plus en plus de matériel de greffe synthétique et de substituts osseux biologiques pour la reconstruction des traumatismes, la greffe dentaire et les applications de remplacement articulaire. De plus, l'intégration croissante des matériaux bioactifs et l'accent mis sur les solutions de santé avancées et le vieillissement de la population contribuent à la croissance du marché.

Chine Bone Substituts Market Insight

Le marché chinois des substituts osseux augmente rapidement, en raison du vieillissement de la population, de l'expansion de l'infrastructure des soins de santé et de l'augmentation de la concentration du gouvernement sur les soins orthopédiques et le développement de la médecine régénérative. L'adoption croissante de matériel synthétique et bioactif de greffe osseuse dans les applications orthopédiques, dentaires et de chirurgie de traumatisme stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la recherche sur les biomatériaux médicaux, la sensibilisation aux traitements avancés de régénération osseuse et la modernisation rapide des soins de santé placent la Chine comme l'un des marchés les plus dynamiques pour les substituts osseux au monde.

Part de marché des substituts des os

L'industrie des substituts des os est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- DePuy Synthes (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Bioventus LLC (États-Unis)

- Xtant Medical Holdings, Inc. (États-Unis)

- Société des produits biologiques osseux (États-Unis)

- AlloSource (États-Unis)

- Geistlich Pharma AG (Suisse)

- BONESUPPORT AB (Suède)

- Biomatlante (France)

- Biocomposites Ltd (Royaume-Uni)

- Teknimed (France)

- BioHorizons, Inc. (États-Unis)

- Dentsply Sirona Inc. (États-Unis)

- ZimVie Inc. (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Exactech, Inc. (États-Unis)

Les derniers développements du marché des substituts des os

- En avril 2025, CGBIO, une société de médecine bio-régénérative, a annoncé que son substitut de greffe d'os NOVOSIS PUTTY a reçu l'approbation de la FDA de l'exemption relative aux instruments expérimentaux (IDE) pour les essais cliniques pivots de fusion de la moelle épinière. Le produit intègre la technologie rhBMP-2 conçue pour améliorer la régénération osseuse et accélérer les résultats de fusion dans les procédures orthopédiques. Cette étape renforce l'expansion de l'entreprise sur le marché américain de la greffe d'os de la colonne vertébrale et met en évidence l'innovation croissante dans les technologies de remplacement des os biologiques

- En avril 2025, BONESUPPORT, l'une des principales sociétés d'orthobiologie, a annoncé la soumission de la FDA pour CERAMENT® V, un substitut de greffe d'os à élution antibiotique destiné au traitement des infections osseuses. Le produit combine les capacités de régénération osseuse avec l'administration locale d'antibiotiques pour améliorer la gestion des infections et les résultats de guérison osseuse. Cette évolution reflète la demande croissante de matériaux de substitution osseux multifonctionnels dans les applications orthopédiques et de chirurgie de traumatisme

- En mars 2025, Elute a annoncé la clairance de la FDA pour BonVie+, un remplissage résorbable synthétique pour os développé pour la résorption contrôlée et le remplacement par des tissus osseux naturels. Le produit est conçu pour surmonter les limitations associées aux matériaux traditionnels de greffe de ciment osseux et de sulfate de calcium en soutenant la restauration osseuse prévisible et une meilleure performance de guérison. Le lancement démontre l'importance croissante accordée aux biomatériaux synthétiques avancés au sein du marché des substituts des os

- En novembre 2024, Acuitive Technologies a reçu la clairance de la FDA 510(k) pour CITEPORETM, un dispositif synthétique de remplissage du vide osseux bioactif développé à l'aide de sa plateforme exclusive CITREGEN® biomatériel. Le produit présente une architecture hautement poreuse et des propriétés bioactives destinées à améliorer la guérison osseuse et l'intégration tissulaire dans les procédures orthopédiques. Cette autorisation met en lumière les progrès continus dans les technologies de greffe synthétique bioactives conçues pour améliorer les résultats régénératifs

- En mai 2024, Biogennix a annoncé la clairance de la FDA 510(k) pour des indications élargies de ses produits de greffe osseuse Moldable et Morpheus Moldable d'Agilon en vue de leur utilisation dans les procédés de fusion épinière intervertébrale. Les produits utilisent l'architecture biomimétique et la technologie de surface de l'hydroxycarbanoapatite pour améliorer la guérison cellulaire et la performance du greffon. Cette approbation appuie l'utilisation croissante de substituts osseux synthétiques moulageables dans les chirurgies de reconstruction spinale et orthopédique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.