Global Bookbinding Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

8.99 Billion

USD

11.47 Billion

2024

2032

USD

8.99 Billion

USD

11.47 Billion

2024

2032

| 2025 –2032 | |

| USD 8.99 Billion | |

| USD 11.47 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux de reliure, par type de reliure (collée et mécanique), type de matériau (papier, cuir, adhésifs, tissu et carton), application (livres, magazines et catalogues à couverture rigide et souple, et impression à la demande), technique de reliure (reliure rigide, reliure souple, reliure à feuilles mobiles, reliure à anneaux et reliure dos carré collé), secteur d'utilisation finale (éducation, édition, impression commerciale, emballage, biens de consommation), qualité (standard, premium, archivistique), type de solvant (adhésifs à base de solvant, à base d'eau et sans solvant), type de résine (éthylène-acétate de vinyle, polyuréthane et acrylique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des matériaux de reliure

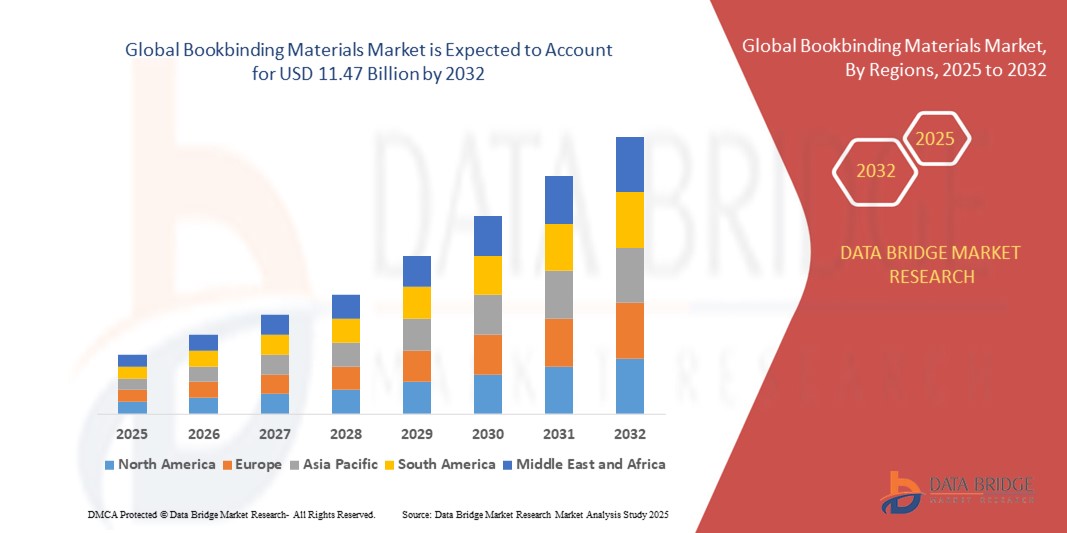

- La taille du marché mondial des matériaux de reliure était évaluée à 8,99 milliards USD en 2024 et devrait atteindre 11,47 milliards USD d'ici 2032 , à un TCAC de 3,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de livres imprimés dans les établissements d'enseignement, les maisons d'édition et l'impression commerciale, ainsi que par les progrès réalisés dans les matériaux de reliure écologiques et recyclables.

- L'utilisation croissante de matériaux de reliure dans les applications d'emballage, telles que les boîtes de luxe et le matériel promotionnel, soutient également l'expansion du marché en diversifiant la demande d'utilisation finale.

Analyse du marché des matériaux de reliure

- Le marché connaît une croissance constante en raison du regain d’intérêt pour les livres physiques et les reliures haut de gamme pour les éditions limitées et les publications personnalisées.

- Les développements technologiques dans les matériaux adhésifs et de revêtement, ainsi que l'évolution vers des solutions de liaison durables et résistantes, contribuent à l'expansion à long terme du marché.

- L'Asie-Pacifique a dominé le marché des matériaux de reliure avec la plus grande part de revenus en 2024, grâce à l'expansion du secteur de l'éducation, à la forte présence des éditeurs nationaux et à des capacités de fabrication rentables.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des matériaux de reliure, grâce à la résurgence de l'édition indépendante, à l'accent accru mis sur les matériaux durables et à des investissements constants dans la production de supports imprimés haut de gamme.

- Le segment des adhésifs a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue dans les livres, magazines et catalogues grand public. Sa rentabilité et sa capacité à supporter des lignes de production à grande cadence en font le choix privilégié des imprimeurs et éditeurs commerciaux. De plus, les avancées dans les formulations adhésives ont amélioré la résistance et la durabilité des reliures, confortant ainsi sa domination sur le marché.

Portée du rapport et segmentation du marché des matériaux de reliure

|

Attributs |

Informations clés sur le marché des matériaux de reliure |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Demande croissante de solutions de reliure personnalisées et haut de gamme |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux de reliure

Les matériaux de reliure durables et écologiques gagnent du terrain

- Le marché des matériaux de reliure connaît une évolution significative vers des produits durables et écologiques, portée par une prise de conscience environnementale croissante et des réglementations mondiales plus strictes. Les éditeurs, les imprimeurs et les institutions optent de plus en plus pour des adhésifs biodégradables, des cartons recyclés et des vernis à base d'eau afin de réduire leur empreinte carbone et de s'aligner sur leurs objectifs de développement durable.

- La demande de matériaux de reliure recyclables et non toxiques est particulièrement forte dans l'édition scolaire et les programmes d'impression financés par l'État. Les établissements encouragent leurs fournisseurs à se conformer aux politiques d'achats écologiques, ce qui stimule l'innovation dans le domaine des matières premières écocertifiées.

- Les fabricants réagissent à cette tendance en investissant dans la R&D pour développer des alternatives durables et écologiques, sans compromis sur les performances. Les polymères biosourcés et les supports renouvelables sont adoptés dans les lignes de production grand public, augmentant la disponibilité et réduisant les coûts des solutions de reliure durables.

- Par exemple, en 2023, plusieurs grands fabricants européens de reliure ont lancé des gammes de produits certifiés FSC, composées de carton 100 % recyclé et d'adhésifs à faible teneur en COV, à destination des écoles, des bibliothèques et des éditeurs du secteur public. Ces gammes ont reçu des retours positifs tant pour leur qualité d'impression que pour leur respect de l'environnement.

- Bien que l'adoption soit en hausse, la réussite dans ce segment nécessitera de nouvelles innovations en matière de résistance des matériaux, de compatibilité d'impression et de rentabilité. Une collaboration étroite entre les chaînes d'approvisionnement est essentielle pour développer la reliure durable sur les marchés mondiaux.

Dynamique du marché des matériaux de reliure

Conducteur

Renouveau de la presse écrite et croissance de l'édition universitaire

Malgré la révolution numérique, le livre imprimé conserve une place prépondérante dans les secteurs éducatif et littéraire, stimulant la demande de matériel de reliure. Les établissements universitaires et les bibliothèques enrichissent leurs collections imprimées, notamment dans les régions où l'accès au numérique est limité ou coûteux. Cela a entraîné une augmentation des commandes groupées de manuels scolaires, de revues et de ressources académiques nécessitant une reliure durable.

Les consommateurs continuent d'apprécier l'expérience tactile et la longévité des imprimés, notamment dans les éditions cadeaux, les tirages limités et les publications haut de gamme. La durabilité et l'esthétique des couvertures rigides et des reliures cousues attirent l'attention dans les secteurs de l'édition haut de gamme et spécialisée.

Les pays en développement connaissent une forte progression de l'alphabétisation et des infrastructures éducatives, ce qui crée une demande constante de manuels scolaires et de matériel pédagogique imprimés. Les gouvernements allouent des budgets aux écoles publiques, garantissant ainsi un soutien à long terme à l'industrie de la reliure.

• Par exemple, en 2022, la politique nationale d'éducation du gouvernement indien a mis l'accent sur la distribution de manuels scolaires dans les zones rurales, ce qui a incité à l'achat à grande échelle de matériel académique relié, stimulant la demande de papier cartonné, de couvertures en tissu et d'adhésifs pour dos de livres.

• Alors que les plateformes numériques se développent, la pertinence continue des livres imprimés dans les contextes d'apprentissage et de référence assure une base solide pour le marché des matériaux de reliure, en particulier dans les applications académiques et du secteur public structurées

Retenue/Défi

Volatilité des prix des matières premières et perturbations de la chaîne d'approvisionnement

Les matériaux de reliure, tels que le carton, les adhésifs et les tissus spéciaux, dépendent fortement du coût des matières premières, qui a connu d'importantes fluctuations en raison de l'instabilité de la chaîne d'approvisionnement mondiale. La volatilité des prix de la pâte à papier, de la résine et des composés chimiques impacte la planification de la production et les marges des fabricants et des transformateurs.

La crise logistique mondiale, notamment pendant la phase de reprise post-pandémique, a entraîné des délais de livraison allongés et une hausse des coûts de transport. Ces problèmes sont particulièrement problématiques pour les relieurs de petite et moyenne taille, qui dépendent d'une disponibilité et d'un prix constants des matériaux.

• Les réglementations environnementales et les coûts de l'énergie dans les principaux centres de production tels que la Chine et l'Europe ont également affecté la production et le prix des intrants de base tels que les adhésifs synthétiques et les panneaux couchés, limitant l'offre et augmentant les coûts

• Par exemple, en 2023, plusieurs fournisseurs européens de reliure ont signalé des retards de projets en raison de perturbations dans les importations de toile de couverture et de colles spéciales en provenance d'Asie, poussant les clients à rechercher des alternatives locales mais plus coûteuses

Pour atténuer ces risques, les parties prenantes doivent explorer des stratégies de substitution de matériaux, renforcer la diversification des fournisseurs et investir dans les capacités de production locales. Une planification des stocks axée sur la technologie et un approvisionnement flexible seront essentiels pour minimiser les perturbations dans la chaîne d'approvisionnement de la reliure.

Portée du marché des matériaux de reliure

Le marché est segmenté en fonction du type de reliure, du type de matériau, de l'application, de la technique de reliure, du secteur d'utilisation finale, de la qualité, du type de solvant et du type de résine.

- Par type de reliure

En fonction du type de reliure, le marché des matériaux de reliure se divise en deux catégories : reliure adhésive et reliure mécanique. En 2024, le segment des matériaux de reliure adhésive a représenté la plus grande part de chiffre d'affaires, grâce à son utilisation répandue dans les livres, magazines et catalogues grand public. Sa rentabilité et sa capacité à supporter des lignes de production à grande cadence en font le choix privilégié des imprimeurs et éditeurs commerciaux. De plus, les avancées dans la formulation des adhésifs ont amélioré la résistance et la durabilité des reliures, confortant ainsi sa position dominante sur le marché.

Le segment des reliures mécaniques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de personnalisation et de durabilité dans la documentation pédagogique et professionnelle. Les formats à reliure mécanique, tels que les reliures spirales et à anneaux, offrent une réutilisation et une flexibilité accrues, ce qui les rend idéaux pour les manuels de formation, les cahiers et les publications techniques.

- Par type de matériau

Selon le type de matériau, le marché se divise en couvertures papier, cuir, adhésifs, tissus et cartons. Le segment des cartons a dominé le marché en 2024 grâce à son rôle crucial dans l'intégrité structurelle des livres à couverture rigide. Ces matériaux sont largement utilisés dans les éditions académiques, d'archives et de luxe, offrant rigidité et finition haut de gamme.

Le segment des adhésifs devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de la reliure parfaite et au développement d'adhésifs hautes performances et respectueux de l'environnement. Les innovations dans les technologies des polymères et l'intérêt croissant pour les alternatives durables contribuent à l'expansion du segment.

- Par application

En fonction des applications, le marché est segmenté en livres à couverture rigide et souple, magazines et catalogues, et impression à la demande. Le segment des livres à couverture rigide et souple a dominé le marché en 2024, porté par la demande continue des secteurs de l'éducation et de l'édition. La durabilité des formats à couverture rigide et le prix abordable des livres à couverture souple s'adressent à un large public.

Le segment de l'impression à la demande devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la numérisation rapide de l'édition et la préférence croissante pour l'autoédition. Ce modèle permet aux éditeurs et aux auteurs de réduire leurs coûts de stock tout en répondant aux besoins des marchés de niche et des commandes personnalisées.

- Par technique de reliure

Selon la technique de reliure, le marché est segmenté en reliure rigide, reliure souple, reliure à feuilles mobiles, reliure à anneaux et reliure dos carré collé. La reliure dos carré collé a représenté la plus grande part de marché en 2024, grâce à sa compatibilité avec la production de masse et à sa finition esthétique. Elle est largement utilisée dans les livres de poche, les catalogues et les rapports pour son dos net et son empilage efficace.

La reliure à anneaux devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, car elle offre flexibilité, facilité d'utilisation et possibilité de mettre à jour le contenu, ce qui la rend très populaire dans les formations en entreprise et les supports pédagogiques.

- Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché est divisé en trois catégories : éducation, édition, impression commerciale, emballage et biens de consommation. Le segment de l'éducation détenait la plus grande part de marché en 2024, soutenu par une forte demande de manuels scolaires, de cahiers d'exercices et de matériel de référence. Ce segment continue de bénéficier des initiatives gouvernementales, de l'élargissement des programmes scolaires et de la croissance de la population étudiante.

Le segment de l’impression commerciale devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à la demande accrue de travaux d’impression personnalisés à court tirage tels que des brochures promotionnelles, des manuels et des brochures d’entreprise.

- Par niveau

En fonction de la qualité, le marché est segmenté en qualité standard, qualité premium et qualité archivistique. Le segment de qualité standard a dominé le marché en 2024 en raison de son utilisation intensive dans l'édition grand public et les supports pédagogiques, où la rentabilité est essentielle.

Le segment des archives devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l’importance croissante accordée à la préservation des documents dans les archives gouvernementales, les bibliothèques et les musées.

- Par type de solvant

Selon le type de solvant, le marché est segmenté en adhésifs à base de solvant, à base d'eau et sans solvant. Le segment des adhésifs à base de solvant a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses excellentes capacités de collage et à son temps de séchage rapide, notamment pour les opérations d'impression à grande vitesse.

Le segment des adhésifs sans solvant devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à la réglementation environnementale croissante, aux préoccupations en matière de sécurité des travailleurs et à l'évolution vers des pratiques de production durables.

- Par type de résine

Selon le type de résine, le marché est segmenté en éthylène-acétate de vinyle, polyuréthane et acrylique. L'éthylène-acétate de vinyle a dominé le marché en 2024 grâce à son rapport coût-efficacité, sa facilité d'application et ses fortes propriétés d'adhérence dans les procédés de reliure parfaite.

Le segment du polyuréthane devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de son excellente résistance à la chaleur, à l'humidité et aux contraintes mécaniques, ce qui le rend idéal pour la reliure haut de gamme et de qualité archivistique.

Analyse régionale du marché des matériaux de reliure

• L'Asie-Pacifique a dominé le marché des matériaux de reliure avec la plus grande part de revenus en 2024, grâce à l'expansion du secteur de l'éducation, à la forte présence des éditeurs nationaux et à des capacités de fabrication rentables.

• L’urbanisation rapide, l’augmentation des taux d’alphabétisation et la demande croissante de contenu éducatif et commercial imprimé accélèrent encore l’expansion du marché dans des pays comme la Chine, l’Inde et le Japon.

• L’abondance de matières premières disponibles dans la région, les centres d’impression à grande échelle et le soutien gouvernemental aux infrastructures éducatives alimentent la croissance des solutions de reliure traditionnelles et modernes.

Aperçu du marché chinois des matériaux de reliure

Le marché chinois des matériaux de reliure a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, soutenu par la prédominance de son secteur de l'édition et une forte consommation de supports imprimés pédagogiques et commerciaux. La forte demande intérieure, conjuguée à l'augmentation des investissements dans les technologies d'impression numérique et la présentation esthétique des livres, stimule la croissance. De plus, le rôle de la Chine en tant que pôle mondial de fabrication de matériaux de reliure garantit une large disponibilité et des prix compétitifs sur tous les segments de produits.

Aperçu du marché japonais des matériaux de reliure

Le marché japonais des matériaux de reliure devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la longue tradition éditoriale du pays, à une production d'impression de haute qualité et à l'importance accordée aux matériaux de qualité archivistique. La demande est principalement portée par les matériaux de reliure haut de gamme destinés à la littérature, aux mangas et à l'édition universitaire. L'accent mis par le Japon sur le développement durable et l'innovation encourage l'adoption d'adhésifs écologiques et de matériaux de couverture recyclables dans le processus de reliure.

Aperçu du marché nord-américain des matériaux de reliure

Le marché nord-américain des matériaux de reliure devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une demande accrue de produits haut de gamme et de qualité archivistique, notamment dans les secteurs de l'éducation et de l'édition. La vigueur du secteur de l'impression commerciale de la région, conjuguée aux innovations dans les techniques de reliure et à l'intérêt croissant pour les publications artisanales et à tirages limités, soutient la croissance. Les consommateurs et les éditeurs soucieux de l'environnement influencent également la transition vers des matériaux de reliure durables et des adhésifs à base d'eau.

Aperçu du marché américain des matériaux de reliure

En 2024, le marché américain des matériaux de reliure occupait la majorité du marché nord-américain, porté par une industrie de l'édition mature, une infrastructure éducative solide et une demande de solutions de reliure haut de gamme. La croissance de l'édition à la demande, de l'autoédition et de la production de livres de qualité a créé de nouvelles opportunités pour les technologies de reliure avancées et les matériaux esthétiques. Les fabricants américains investissent également dans la transformation numérique et le développement de produits durables afin de répondre à l'évolution des préférences des consommateurs.

Aperçu du marché européen des matériaux de reliure

Le marché européen des matériaux de reliure devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par l'accent mis par la réglementation sur les emballages durables et la pertinence continue de l'imprimé dans l'éducation et la culture. Des pays comme l'Allemagne, la France et le Royaume-Uni contribuent significativement à l'expansion du marché en investissant dans l'édition universitaire, les livres d'art et les ouvrages reliés. L'engagement de la région en faveur de la qualité, de la préservation et de l'innovation encourage l'utilisation d'adhésifs de qualité archivistique et de matériaux de couverture spécialisés.

Aperçu du marché allemand des matériaux de reliure

Le marché allemand des matériaux de reliure devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des secteurs de l'impression et de l'édition bien établis, ainsi que par une solide tradition de savoir-faire en reliure. La demande pour les matériaux de reliure haut de gamme utilisés dans les publications littéraires, juridiques et universitaires est forte. L'accent mis par l'Allemagne sur la durabilité environnementale et la longévité des produits favorise le développement d'adhésifs sans solvant et de solutions de reliure biodégradables.

Part de marché des matériaux de reliure

L'industrie des matériaux de reliure est principalement dirigée par des entreprises bien établies, notamment :

- Henkel AG (Allemagne)

- HB Fuller Company (États-Unis)

- Arkema (France)

- Dow Chemical Company (États-Unis)

- UPM Global (Finlande)

- BASF SE (Allemagne)

- Henkel AG & Co. KGaA (Allemagne)

- Société 3M (États-Unis)

- Groupe Arkema (France)

- Dow Inc. (États-Unis)

- Paramelt BV (Pays-Bas)

- Evonik Industries AG (Allemagne)

- HB Fuller Company (États-Unis)

- Bostik (France)

- Ashland Global Holdings Inc. (États-Unis)

Derniers développements sur le marché mondial des matériaux de reliure

En juillet 2022, Arkema a finalisé l'acquisition de Permoseal, un important fabricant sud-africain d'adhésifs, afin d'élargir son portefeuille de produits sous la marque Bostik. Ce développement stratégique vise à renforcer la présence d'Arkema sur les marchés dynamiques des adhésifs pour l'industrie, la construction et le bricolage en Afrique du Sud et en Afrique subsaharienne. Cette acquisition devrait renforcer les capacités de production locales, élargir la portée de la clientèle et stimuler la croissance sur les marchés régionaux émergents. Elle renforce également l'activité mondiale d'Arkema dans les adhésifs en exploitant de nouvelles opportunités de croissance dans les économies en développement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.