Global Bowel Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

2.10 Billion

USD

2.91 Billion

2024

2032

USD

2.10 Billion

USD

2.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 2.91 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion intestinale, par type de produit (systèmes d'irrigation, dispositifs de modulation nerveuse (NMD), poches de colostomie et autres), type de patient (adulte et pédiatrique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire , soins à domicile et autres), - Tendances et prévisions du secteur jusqu'en 2032

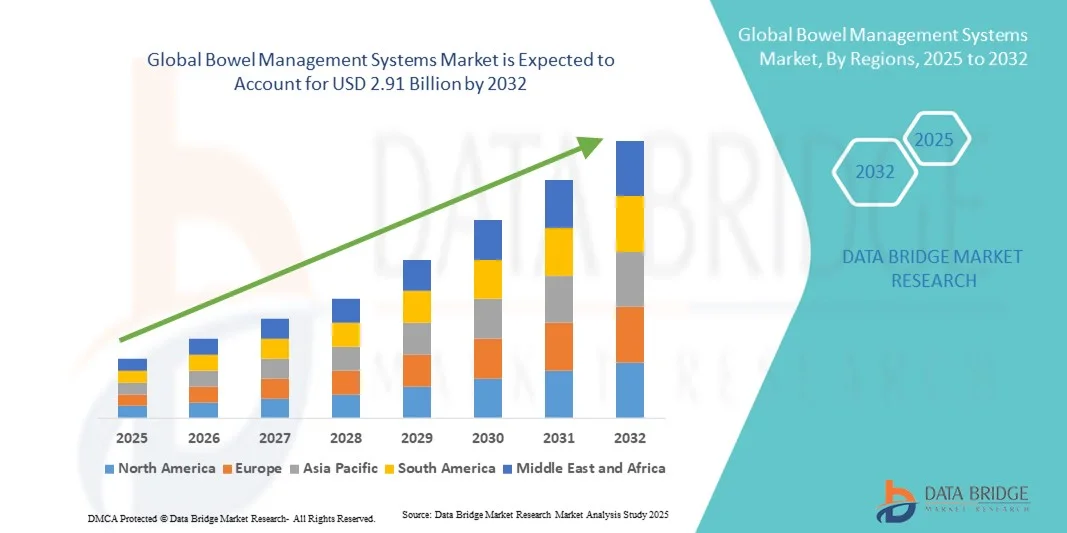

Taille du marché des systèmes de gestion intestinale

- La taille du marché mondial des systèmes de gestion intestinale était évaluée à 2,10 milliards USD en 2024 et devrait atteindre 2,91 milliards USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, le vieillissement de la population et la demande croissante de solutions de soins intestinaux efficaces et conviviales pour les patients dans les hôpitaux, les établissements de soins de longue durée et les établissements de soins à domicile.

- En outre, le besoin croissant de systèmes de gestion intestinale innovants, hygiéniques et peu invasifs favorise l'adoption de solutions avancées de systèmes de gestion intestinale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de gestion intestinale

- Les systèmes de gestion intestinale, y compris les dispositifs de confinement fécal, d'irrigation intestinale et de gestion des selles, sont des éléments de plus en plus essentiels des soins de santé modernes pour les patients souffrant de troubles intestinaux neurogènes, de lésions de la moelle épinière ou de constipation chronique en raison de leur capacité à améliorer le confort, l'hygiène et la qualité de vie globale des patients.

- La demande croissante de systèmes de gestion intestinale est principalement alimentée par la prévalence croissante des troubles gastro-intestinaux, la sensibilisation croissante des prestataires de soins de santé et des patients, et une préférence croissante pour des solutions de soins intestinaux peu invasives, conviviales et efficaces. L'Amérique du Nord a dominé le marché des systèmes de gestion intestinale avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et la présence d'acteurs clés de l'industrie, les hôpitaux, les établissements de soins de longue durée et les établissements de soins à domicile connaissant une adoption substantielle des systèmes de gestion intestinale.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de gestion intestinale au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante à l'hygiène et au confort des patients et de l'adoption croissante de solutions innovantes de gestion intestinale.

- Le segment des adultes détenait la plus grande part de revenus du marché, soit 67,4 % en 2024, en raison de la prévalence plus élevée des troubles intestinaux tels que les troubles intestinaux neurogènes, les complications post-chirurgicales et la constipation chronique chez les adultes.

Portée du rapport et segmentation du marché des systèmes de gestion intestinale

|

Attributs |

Informations clés sur le marché des systèmes de gestion intestinale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des systèmes de gestion intestinale

Progrès dans les thérapies centrées sur le patient et mini-invasives

- Une tendance importante et croissante sur le marché mondial des systèmes de gestion intestinale est l’accent croissant mis sur les approches centrées sur le patient, y compris les dispositifs et thérapies mini-invasifs qui améliorent le confort, réduisent le temps de récupération et améliorent l’observance du traitement.

- Par exemple, de nouveaux systèmes de cathéters rectaux à ballonnet basse pression ont été introduits pour minimiser l'inconfort tout en maintenant une gestion efficace des selles. De même, les plugs anaux à revêtement antimicrobien et à conception ergonomique améliorent l'expérience des patients et la prévention des infections.

- L'intégration du BMS avec des solutions de suivi et de surveillance numériques permet aux prestataires de soins de santé de surveiller la fonction intestinale et l'observance du traitement par les patients à distance, facilitant ainsi les interventions proactives.

- La tendance vers des dispositifs peu invasifs et faciles à utiliser transforme les protocoles hospitaliers et les pratiques de soins à domicile. Les produits alliant efficacité et confort du patient sont de plus en plus acceptés par les médecins, les soignants et les patients.

- Des entreprises telles que Hollister et Coloplast développent des dispositifs BMS de nouvelle génération avec des matériaux, une ergonomie et une jetables améliorés, reflétant une évolution plus large vers des solutions thérapeutiques conviviales pour les patients.

- La demande de BMS qui améliorent la qualité de vie, soutiennent la gestion des maladies chroniques et permettent des soins continus à domicile ou en milieu clinique augmente régulièrement, en particulier dans les régions où la population vieillit et où la prévalence des troubles gastro-intestinaux augmente.

Dynamique du marché des systèmes de gestion intestinale

Conducteur

Prévalence croissante des troubles gastro-intestinaux et vieillissement de la population

- L’incidence croissante de maladies telles que l’incontinence fécale, la constipation, le dysfonctionnement intestinal neurogène et d’autres troubles gastro-intestinaux est un moteur majeur de la croissance du marché.

- Par exemple, en avril 2024, Medtronic a lancé une version actualisée de son système d'irrigation transanale, conçu pour améliorer l'évacuation intestinale chez les patients atteints de dysfonctionnement intestinal neurogène. Ces innovations, mises en œuvre par des entreprises leaders, devraient accélérer l'adoption des BMS à l'échelle mondiale.

- Le vieillissement de la population dans les pays développés contribue à une demande accrue de solutions de gestion intestinale qui facilitent les soins de longue durée dans les hôpitaux, les établissements de soins infirmiers et à domicile.

- La sensibilisation croissante des patients et des soignants aux options de traitement disponibles et aux avantages des programmes structurés de gestion intestinale stimule l’adoption des produits.

- Les établissements de santé intègrent de plus en plus le BMS dans les protocoles de soins postopératoires et de réadaptation, améliorant ainsi les résultats de récupération et la satisfaction des patients.

- La disponibilité de produits jetables, faciles à utiliser et hygiéniques encourage encore davantage leur adoption dans les environnements cliniques et de soins à domicile.

Retenue/Défi

Coûts élevés, problèmes de remboursement et exigences de formation

- L’un des principaux défis du marché des systèmes de gestion intestinale est le coût relativement élevé des dispositifs avancés, ce qui peut limiter l’adoption, en particulier dans les régions sensibles aux prix ou dans les petits établissements de santé.

- Une couverture d’assurance et des politiques de remboursement inadéquates pour les thérapies de gestion intestinale peuvent constituer un obstacle, rendant difficile l’accès des patients à ces dispositifs.

- Les professionnels de santé ont besoin d'une formation et d'un encadrement adéquat pour garantir une utilisation efficace, notamment pour les systèmes d'irrigation complexes ou les cathéters spécialisés. L'accès limité à un personnel qualifié peut freiner l'adoption de ces dispositifs dans certaines régions.

- Les préoccupations concernant l’hygiène et les complications potentielles telles que les lésions ou les infections des muqueuses peuvent décourager l’utilisation, en particulier chez les nouveaux utilisateurs ou dans les établissements de soins à domicile.

- Les obstacles réglementaires et les variations dans les approbations de produits selon les pays peuvent retarder les lancements de produits et restreindre la pénétration du marché.

- Alors que l'innovation des produits se poursuit, maintenir l'accessibilité tout en garantissant la sécurité et l'efficacité reste un défi crucial pour les fabricants

- Relever ces défis en améliorant l’éducation des patients, la collaboration entre les assurances et le développement de produits rentables sera essentiel pour soutenir la croissance du marché dans les années à venir.

Portée du marché des systèmes de gestion intestinale

Le marché est segmenté en fonction du type de produit, du type de patient et de l’utilisateur final.

- Par type de produit

Le marché des systèmes de gestion intestinale est segmenté en fonction du type de produit : systèmes d’irrigation, dispositifs de modulation nerveuse (DMN), poches de colostomie et autres. En 2024, le segment des systèmes d’irrigation a dominé la plus grande part de chiffre d’affaires du marché, avec 41,8 %, grâce à son efficacité clinique prouvée dans la prise en charge des troubles intestinaux chroniques et l’amélioration de la qualité de vie des patients. Ces systèmes offrent des solutions fiables de vidange intestinale, réduisent les réadmissions à l’hôpital et sont largement recommandés par les gastro-entérologues et les spécialistes colorectaux. Les hôpitaux et les prestataires de soins à domicile privilégient les systèmes d’irrigation pour leur conception conviviale, leur adaptabilité aux différents besoins des patients et leur capacité à réduire les complications. La sensibilisation croissante des patients et des soignants, ainsi que leur intégration dans les programmes de soins chroniques, renforcent encore leur position dominante. Les innovations continues en matière de sécurité, de confort et d’automatisation améliorent l’observance des patients, consolidant ainsi la position de leader du segment sur le marché.

Le segment des dispositifs de modulation nerveuse (DMN) devrait connaître le TCAC le plus rapide, soit 22,3 % entre 2025 et 2032. Cette croissance rapide est alimentée par les innovations en matière de conceptions mini-invasives, l'amélioration du confort des patients et l'efficacité accrue de la prise en charge des affections intestinales chroniques. Ce segment bénéficie d'une adoption clinique croissante chez les patients adultes et pédiatriques, notamment en cas d'échec de la prise en charge conservatrice. L'augmentation des investissements en recherche et développement, conjuguée aux technologies émergentes telles que les stimulateurs sans fil et implantables, accélère l'adoption des DMN. La sensibilisation croissante des professionnels de santé à leur potentiel thérapeutique, ainsi que l'élargissement de la couverture de remboursement dans plusieurs régions, favorisent une pénétration rapide du marché. Le développement des options thérapeutiques à domicile et les autorisations réglementaires favorables contribuent également à la trajectoire élevée de ce TCAC.

- Par type de patient

Selon le type de patient, le marché des systèmes de gestion intestinale est segmenté en adultes et en enfants. Le segment adulte détenait la plus grande part de chiffre d'affaires du marché, soit 67,4 % en 2024, en raison de la prévalence accrue des troubles intestinaux tels que les maladies inflammatoires chroniques de l'intestin, les complications post-chirurgicales et la constipation chronique chez l'adulte. Les hôpitaux et les prestataires de soins à domicile s'appuient de plus en plus sur des solutions adaptées aux adultes en raison de leur efficacité prouvée, de leur facilité d'utilisation et de leur intégration aux protocoles de soins existants. Ce segment bénéficie également de la sensibilisation croissante des patients, de l'adoption croissante des soins à domicile et de l'accent mis sur l'amélioration de la qualité de vie globale. La conception avancée des dispositifs, l'amélioration des programmes de formation des soignants et la disponibilité croissante des services de soutien renforcent encore la domination du segment sur le marché.

Le segment pédiatrique devrait connaître le TCAC le plus rapide, soit 20,7 % entre 2025 et 2032. Cette croissance est portée par l'augmentation de l'incidence des troubles intestinaux congénitaux, neurologiques et post-chirurgicaux chez l'enfant, ainsi que par le développement croissant de dispositifs spécifiquement conçus pour un usage pédiatrique. Les campagnes de sensibilisation ciblant les parents et les professionnels de santé mettent l'accent sur une intervention précoce et de meilleurs résultats à long terme. Les innovations technologiques améliorant la sécurité, le confort et la facilité d'utilisation pour les jeunes patients accélèrent l'adoption de ces dispositifs. L'expansion des programmes de soins pédiatriques à domicile, un meilleur soutien au remboursement et la collaboration avec les hôpitaux pédiatriques et les cliniques spécialisées contribuent également à la croissance rapide de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de gestion intestinale est segmenté en hôpitaux, centres de chirurgie ambulatoire, soins à domicile et autres. En 2024, le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, avec 52,6 %, grâce à une adoption massive pour les soins hospitaliers, la disponibilité de professionnels de santé qualifiés et l'intégration aux protocoles de soins chroniques. Les hôpitaux privilégient ces systèmes pour la prise en charge des cas complexes de dysfonctionnement intestinal, la réduction des complications et l'amélioration du confort et des normes d'hygiène des patients. Les initiatives des hôpitaux visant à intégrer la gestion intestinale aux soins de routine, ainsi que les partenariats avec les fabricants de dispositifs pour la formation et le support, renforcent la domination de ce segment. Les améliorations technologiques continues et les études cliniques en cours validant les résultats renforcent la préférence des hôpitaux pour ces systèmes.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 23,5 % entre 2025 et 2032. Cette croissance est portée par la préférence croissante des patients pour les soins à domicile, les solutions auto-administrées et les dispositifs de gestion intestinale non invasifs. L'adoption croissante des technologies de télésurveillance, l'intégration de la télésanté et les conceptions centrées sur le patient améliorent la commodité et l'observance. Les avancées technologiques rendant les appareils plus compacts, conviviaux et économiques encouragent leur utilisation généralisée. La sensibilisation accrue des soignants, l'élargissement des canaux de distribution et les politiques de santé favorables dans les marchés développés et émergents accélèrent encore l'expansion de ce segment. L'accent croissant mis sur la réduction des visites à l'hôpital et l'autonomisation des patients grâce à des options d'autogestion fait des soins à domicile le segment d'utilisateurs finaux connaissant la croissance la plus rapide à l'échelle mondiale.

Analyse régionale du marché des systèmes de gestion intestinale

- L'Amérique du Nord a dominé le marché des systèmes de gestion intestinale avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et la présence d'acteurs clés de l'industrie, les hôpitaux, les établissements de soins de longue durée et les établissements de soins à domicile connaissant une adoption substantielle du système de gestion intestinale.

- Les consommateurs et les prestataires de soins de santé de la région accordent de plus en plus d’importance à l’hygiène, au confort et à l’efficacité clinique des patients, favorisant ainsi l’adoption de solutions innovantes de gestion intestinale.

- Le marché des systèmes de gestion intestinale a capturé la plus grande part de revenus en Amérique du Nord en 2024, alimenté par des investissements croissants dans les services de santé, la présence de fabricants d'appareils de premier plan et une sensibilisation croissante aux troubles gastro-intestinaux parmi les patients et les soignants.

Aperçu du marché américain des systèmes de gestion intestinale.

Le marché américain des systèmes de gestion intestinale a représenté la majeure partie du chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide de solutions avancées de gestion intestinale dans les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile. L'augmentation des investissements dans les infrastructures de santé, la prévalence croissante des troubles intestinaux neurogènes et l'attention portée au confort des patients et à la qualité des soins sont des facteurs clés de la croissance du marché. De plus, les innovations en matière de dispositifs mini-invasifs et conviviaux, ainsi que les initiatives de R&D soutenues des principales entreprises du secteur de la santé, contribuent significativement à l'expansion du marché aux États-Unis.

Analyse du marché européen des systèmes de gestion intestinale.

Le marché européen des systèmes de gestion intestinale devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement tirée par l'augmentation de la population gériatrique, la prévalence croissante des troubles gastro-intestinaux et la réglementation stricte des soins de santé. Les hôpitaux et les établissements de soins de longue durée de la région adoptent des solutions avancées de gestion intestinale pour améliorer les résultats des patients et l'efficacité clinique. Le Royaume-Uni et l'Allemagne figurent parmi les principaux pays contribuant à cette croissance, soutenus par une infrastructure de santé robuste et une forte adoption de dispositifs médicaux innovants.

Aperçu du marché britannique des systèmes de gestion intestinale.

Le marché britannique des systèmes de gestion intestinale devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'adoption croissante de ces solutions dans les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile. La prévalence croissante des maladies gastro-intestinales chroniques et l'accent mis sur l'amélioration de l'hygiène et du confort des patients sont des facteurs clés de l'expansion du marché.

Analyse du marché allemand des systèmes de gestion intestinale.

Le marché allemand des systèmes de gestion intestinale devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à l'hygiène des patients, l'augmentation des dépenses de santé et la demande de solutions technologiquement avancées et centrées sur le patient. Les hôpitaux et les établissements de soins adoptent des systèmes de gestion intestinale pour améliorer les résultats cliniques et la qualité de vie des patients souffrant de troubles intestinaux.

Analyse du marché des systèmes de gestion intestinale en Asie-Pacifique.

Le marché des systèmes de gestion intestinale en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision, porté par l'augmentation des investissements dans les soins de santé, la sensibilisation croissante à l'hygiène et au confort des patients, et l'adoption croissante de solutions innovantes de gestion intestinale. Des pays comme la Chine, le Japon et l'Inde constatent une demande accrue dans les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile. Les initiatives gouvernementales soutenant la modernisation des soins de santé et la fabrication nationale de dispositifs BMS stimulent davantage l'expansion du marché dans la région.

Analyse du marché japonais des systèmes de gestion intestinale.

Le marché japonais des systèmes de gestion intestinale prend de l'ampleur en raison du vieillissement de la population, de la forte prévalence des troubles gastro-intestinaux chroniques et de la demande de solutions de soins adaptées aux patients. L'adoption de ces systèmes est forte dans les hôpitaux, les établissements de soins pour personnes âgées et les services de soins à domicile, privilégiant des systèmes de gestion intestinale mini-invasifs et faciles à utiliser qui améliorent le confort des patients et l'efficacité des traitements.

Analyse du marché chinois des systèmes de gestion intestinale.

En 2024, le marché chinois des systèmes de gestion intestinale représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à la croissance de la classe moyenne et à la forte sensibilisation des patients à l'hygiène et au confort. Les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile adoptent de plus en plus de solutions avancées de gestion intestinale pour améliorer les résultats cliniques et rationaliser les flux de soins. Les initiatives gouvernementales favorisant le développement des soins de santé et la production nationale de dispositifs BMS soutiennent la croissance du marché.

Part de marché des systèmes de gestion intestinale

L'industrie des systèmes de gestion intestinale est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Hollister Incorporated (États-Unis)

- Coloplast (Danemark)

- ConvaTec Group Plc (Royaume-Uni)

- B. Braun SE (Allemagne)

- Avanos Medical, Inc. (États-Unis)

- Kimberly-Clark Corporation (États-Unis)

- CR Bard, Inc. (États-Unis)

- Flexicare Medical Ltd. (Royaume-Uni)

- McKesson Corporation (États-Unis)

- Convatec (Royaume-Uni)

- Dansac A/S (Danemark)

- Smith & Nephew Plc (Royaume-Uni)

- Halyard Health, Inc. (États-Unis)

- Cardinal Health, Inc. (États-Unis)

Derniers développements sur le marché mondial des systèmes de gestion intestinale

- En avril 2024, une étude publiée dans la revue Frontiers in Neurology a mis en évidence l'adoption croissante de dispositifs de modulation nerveuse pour la gestion intestinale chez les patients atteints de lésions médullaires. Cette recherche a souligné l'efficacité de ces dispositifs pour améliorer la fonction intestinale et la qualité de vie des patients, marquant ainsi une avancée significative dans les traitements non invasifs.

- En juillet 2024, l'International Continence Society (ICS) a publié des recommandations actualisées recommandant l'intégration des systèmes d'irrigation rectale digitale dans la prise en charge de la constipation chronique et de l'incontinence fécale. Ces recommandations reflètent la reconnaissance croissante des bénéfices de ces systèmes pour l'amélioration des résultats des patients.

- En septembre 2024, Medtronic a annoncé l'élargissement de sa gamme de produits de gestion intestinale avec le lancement du système Peristeen Plus. Ce système offre des fonctionnalités améliorées pour les patients souffrant de troubles intestinaux neurogènes, offrant un contrôle et un confort accrus.

- En novembre 2024, un projet collaboratif entre Coloplast et une université de renom a permis le développement d'un dispositif de neurostimulation de nouvelle génération destiné au traitement des troubles intestinaux. Ce dispositif utilise des techniques avancées de neuromodulation pour offrir des options thérapeutiques plus efficaces et personnalisées.

- En février 2025, l'Organisation mondiale de la Santé (OMS) a reconnu la prise en charge intestinale comme un élément essentiel des soins palliatifs, ce qui a entraîné une augmentation du financement et du soutien mondiaux aux initiatives de santé associées. Cette reconnaissance souligne l'importance de la prise en compte des troubles intestinaux dans la prise en charge globale des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.