Global Bradykinin Mediated Angioedema Market

Taille du marché en milliards USD

TCAC :

%

USD

6.97 Billion

USD

10.21 Billion

2025

2033

USD

6.97 Billion

USD

10.21 Billion

2025

2033

| 2026 –2033 | |

| USD 6.97 Billion | |

| USD 10.21 Billion | |

| % | |

|

Segmentation du marché mondial de l'angio-œdème induit par la bradykinine, par classe de médicaments (concentrés de C1-INH, antagonistes des récepteurs B2 de la bradykinine, icatibant, inhibiteurs de la kallicréine, écallantide et autres), mode d'administration (injectable, oral et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'angio-œdème induit par la bradykinine

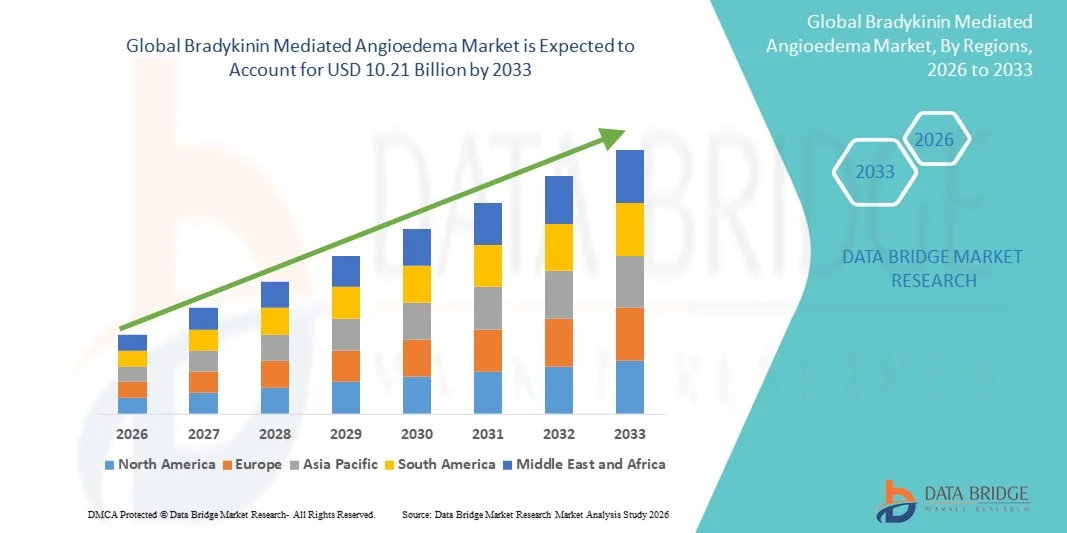

- Le marché mondial de l'angio-œdème induit par la bradykinine était évalué à 6,97 milliards de dollars américains en 2025 et devrait atteindre 10,21 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'angio-œdème héréditaire (AOH) et d'autres affections liées à la bradykinine, ainsi que par une sensibilisation accrue des professionnels de santé et des patients aux options de diagnostic précoce et de traitement.

- De plus, l'adoption croissante de thérapies innovantes, telles que le remplacement des inhibiteurs de C1, les antagonistes des récepteurs de la bradykinine et les inhibiteurs de la kallicréine, améliore les résultats pour les patients et élargit l'accès aux traitements. Ces facteurs convergents accélèrent l'adoption des solutions contre l'angio-œdème à médiation bradykinique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'angio-œdème induit par la bradykinine

- L’angio-œdème à médiation bradykinique, une maladie génétique rare caractérisée par des épisodes récurrents de gonflement sévère, suscite un intérêt croissant en raison d’une meilleure sensibilisation des professionnels de la santé et des patients, ainsi que des progrès réalisés dans le diagnostic précoce et les stratégies de prise en charge.

- La demande croissante de traitements efficaces est principalement alimentée par la prévalence grandissante de l'angio-œdème héréditaire, l'adoption accrue d'options thérapeutiques avancées telles que la substitution par un inhibiteur de C1, les antagonistes des récepteurs de la bradykinine et les inhibiteurs de la kallicréine, ainsi que par une attention accrue portée à l'amélioration des résultats pour les patients.

- L'Amérique du Nord a dominé le marché de l'angio-œdème à médiation bradykinique en 2025, avec une part de revenus de 42,7 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte sensibilisation à l'angio-œdème héréditaire, des programmes de diagnostic avancés et la présence d' entreprises biopharmaceutiques de premier plan . Les États-Unis connaissent une croissance substantielle de l'adoption clinique des thérapies ciblées, des programmes de substitution enzymatique et des initiatives de traitement ambulatoire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'angio-œdème induit par la bradykinine au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 15,5 % entre 2026 et 2033. Cette croissance est alimentée par la modernisation croissante des soins de santé, la sensibilisation accrue aux maladies génétiques rares, l'expansion des programmes de dépistage néonatal et l'amélioration de l'accès aux thérapies spécialisées dans des pays comme le Japon, la Chine et l'Inde.

- Le segment des produits injectables a représenté la plus grande part de revenus du marché (48,3 %) en 2025, grâce à la rapidité d'action, essentielle pour les crises aiguës.

Portée du rapport et segmentation du marché de l'angio-œdème médié par la bradykinine

|

Attributs |

Angio-œdème induit par la bradykinine : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'angio-œdème induit par la bradykinine

Accent croissant mis sur les thérapies ciblées et les traitements personnalisés

- L'adoption croissante de thérapies ciblées et d'approches de traitement personnalisées constitue une tendance majeure et en pleine accélération sur le marché mondial de l'angio-œdème à médiation bradykinique (AMB).

- Les progrès réalisés dans la compréhension des mécanismes génétiques et moléculaires de la BMA permettent aux médecins de proposer des thérapies personnalisées, adaptées à la fréquence, à la gravité et aux facteurs déclenchants des crises.

- Par exemple, une étude publiée en juin 2024 dans la revue Allergy a mis en évidence l'efficacité des inhibiteurs des récepteurs de la bradykinine nouvellement optimisés pour réduire les épisodes aigus, démontrant ainsi des améliorations significatives chez les patients.

- Cette tendance reflète le mouvement plus général vers une médecine de précision dans les angio-œdèmes héréditaires et acquis rares.

- Les entreprises biopharmaceutiques investissent de plus en plus dans la recherche et le développement afin de produire des traitements présentant des profils de sécurité améliorés, des intervalles d'administration plus longs et des formulations orales, répondant ainsi à la demande des patients et des cliniciens pour des options de prise en charge des maladies plus pratiques et efficaces.

- On observe une adoption croissante des thérapies prophylactiques qui aident à prévenir les crises aiguës, plutôt qu'à traiter les symptômes de manière réactive, ce qui améliore la qualité de vie globale des patients et réduit la charge pesant sur le système de santé.

- La collaboration entre les institutions de recherche et les entreprises pharmaceutiques accélère la découverte de nouveaux inhibiteurs à petites molécules et de produits biologiques ciblant spécifiquement les voies de la bradykinine.

- Des programmes axés sur le patient, tels que la formation à l'administration à domicile et la surveillance mobile, sont mis en œuvre afin d'améliorer l'adhésion aux plans de traitement et de fournir un retour d'information en temps réel pour des ajustements personnalisés des soins.

Dynamique du marché de l'angio-œdème induit par la bradykinine

Conducteur

Prévalence croissante de l'angio-œdème héréditaire et acquis

- L'incidence mondiale croissante de l'angio-œdème héréditaire (AOH) et de l'angio-œdème acquis à médiation bradykinique est un facteur clé de la croissance du marché.

- La sensibilisation accrue des professionnels de la santé et des patients aux maladies a amélioré les taux de diagnostic, entraînant une demande plus élevée de thérapies efficaces.

- Par exemple, en mars 2023, Pharming Group a étendu l'accès à Ruconest® dans plusieurs pays européens, offrant ainsi une option thérapeutique supplémentaire pour les crises aiguës. Le développement des réseaux hospitaliers et des centres de soins spécialisés favorise également l'administration de traitements ciblés contre la BMA.

- De plus, les programmes de diagnostic précoce, le dépistage génétique et les initiatives de soutien aux patients favorisent l'adoption de thérapies qui réduisent la gravité des crises et améliorent la qualité de vie, notamment chez les enfants et les adultes à haut risque.

- L'accent croissant mis sur l'éducation des patients et les stratégies d'autogestion, notamment l'administration du traitement à domicile, favorise également l'observance du traitement et stimule la demande du marché.

Retenue/Défi

Coûts de traitement élevés et sensibilisation limitée dans les marchés émergents

- Les coûts élevés associés aux thérapies avancées contre la BMA demeurent un défi majeur, limitant l'accès dans les régions où les prix sont un facteur déterminant et freinant leur adoption à grande échelle.

- Les produits biologiques spécialisés et les inhibiteurs des récepteurs de la bradykinine nécessitent souvent des ressources financières importantes, ce qui peut constituer un obstacle pour les systèmes de santé et les patients.

- Par exemple, en janvier 2024, un rapport publié dans l'Orphanet Journal of Rare Diseases soulignait que l'absence de couverture d'assurance ou de remboursement dans les pays en développement retarde la prise en charge, augmentant ainsi le risque de crises graves ou potentiellement mortelles.

- De plus, la faible sensibilisation à la maladie dans les marchés émergents contribue à des retards et des erreurs de diagnostic, ainsi qu'à une utilisation sous-optimale des traitements. Combler ces lacunes par des campagnes de sensibilisation, des programmes de formation des médecins et des stratégies de réduction des coûts est essentiel à la croissance durable du marché.

- Pour surmonter ces défis, il est nécessaire de collaborer entre les entreprises biopharmaceutiques, les organismes payeurs et les établissements de santé afin d'améliorer l'accès, l'abordabilité et l'éducation, et de garantir qu'un plus grand nombre de patients puissent bénéficier de thérapies efficaces à base de moelle osseuse.

Étendue du marché de l'angio-œdème induit par la bradykinine

Le marché est segmenté en fonction de la classe de médicament, du mode d'administration, du canal de distribution et de l'utilisateur final.

- Par classe de médicament

Le marché des traitements de l'œdème de Quincke à médiation bradykinique est segmenté, selon la classe thérapeutique, en concentrés d'inhibiteur de C1 (C1-INH), antagonistes des récepteurs B2 de la bradykinine, icatibant, inhibiteurs de la kallicréine, écallantide et autres. En 2025, le segment des concentrés de C1-INH représentait la plus grande part de marché (42,6 %), grâce à son efficacité prouvée dans la prise en charge des crises aiguës et le traitement prophylactique. Son utilisation clinique de longue date, la forte préférence des médecins et les autorisations réglementaires confortent sa position dominante. Les hôpitaux et les cliniques spécialisées font largement appel au C1-INH en raison de protocoles posologiques standardisés et de profils de sécurité bien documentés. Il est également privilégié dans les cas graves nécessitant une intervention rapide. La formation continue des patients, les campagnes de sensibilisation et un approvisionnement constant des hôpitaux soutiennent sa position de leader. De plus, les produits à base de C1-INH sont largement acceptés par les patients atteints d'œdème de Quincke héréditaire et acquis, garantissant une demande soutenue. La prise en charge par les assurances et les politiques de remboursement favorisent également son adoption. Les mises à jour régulières des recommandations cliniques contribuent également à maintenir sa place de choix dans les protocoles thérapeutiques. Les efforts de recherche et développement se poursuivent afin d'améliorer les formulations, la stabilité et le confort d'utilisation pour le patient. Son efficacité éprouvée en fait un traitement de première intention privilégié sur de nombreux marchés à travers le monde.

Le segment des antagonistes des récepteurs B2 de la bradykinine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, porté par l'adoption croissante des thérapies ciblées. Leur profil de sécurité amélioré et leur rapidité d'action les rendent particulièrement adaptés à la prise en charge des crises aiguës. L'accumulation de preuves issues d'essais cliniques démontrant leur efficacité et leur bonne tolérance encourage leur utilisation plus large. Les hôpitaux et les cliniques spécialisées étendent l'utilisation de ces antagonistes, car ils offrent des bénéfices personnalisés. La disponibilité de nouvelles formulations plus faciles à administrer favorise l'observance du traitement. Ce segment gagne du terrain sur les marchés où la sensibilisation à l'angio-œdème héréditaire est croissante. L'expansion des programmes de remboursement publics et privés facilite également une adoption plus rapide. La préférence croissante des cliniciens pour les thérapies personnalisées accélère encore la croissance. Les entreprises biopharmaceutiques investissent dans des initiatives de marketing et de formation pour promouvoir l'adoption. Les travaux de R&D en cours pourraient permettre l'introduction de formes orales ou auto-administrées, améliorant ainsi l'accessibilité. La prévalence croissante de l'angio-œdème dans le monde contribue à une meilleure utilisation de ces traitements. Les programmes de défense des droits des patients soutiennent la sensibilisation et la prescription de ces thérapies.

- Par mode d'administration

Selon le mode d'administration, le marché est segmenté en trois catégories : injectable, oral et autres. Le segment injectable représentait la plus grande part de marché (48,3 %) en 2025, grâce à sa rapidité d'action, essentielle lors des crises aiguës. Les hôpitaux et les cliniques spécialisées privilégient les formulations injectables pour la prise en charge des urgences. L'efficacité clinique prouvée et les recommandations posologiques bien établies favorisent leur large adoption. Les traitements injectables sont couramment intégrés aux protocoles de soins d'urgence. La familiarité des médecins avec les injectables garantit leur administration en toute confiance et de meilleurs résultats pour les patients. Les programmes de formation renforcent les bonnes pratiques d'utilisation et les mesures de sécurité. L'utilisation prophylactique à long terme dans l'angio-œdème héréditaire renforce le recours aux injectables. Les autorisations réglementaires pour les injectables sont bien établies, ce qui inspire confiance. Les patients et leurs aidants utilisent également les injectables lors des hospitalisations. La continuité des approvisionnements dans les pharmacies hospitalières assure une disponibilité constante. De nombreuses études confirment leur grande efficacité, confortant ainsi leur position dominante sur le marché. Les résultats et la satisfaction des patients restent élevés, maintenant le leadership des injectables sur le marché.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, grâce au développement de formulations plus faciles à utiliser. Les traitements oraux permettent une administration à domicile et améliorent l'observance. Ils réduisent les hospitalisations et facilitent la prise en charge des maladies chroniques. Les patients privilégient les traitements oraux pour leur simplicité d'utilisation et leur confort. Les entreprises biopharmaceutiques investissent dans la recherche et le développement de médicaments oraux afin d'en élargir la disponibilité. Les résultats positifs des essais cliniques sur l'efficacité et la tolérance favorisent l'acceptation. Une meilleure sensibilisation des patients et des aidants soutient l'adoption de ces traitements. La couverture d'assurance et l'accessibilité financière améliorent l'accès aux soins. L'adoption croissante dans les marchés émergents accélère la croissance. L'intégration de la télémédecine et des services de soins à domicile stimule davantage leur utilisation. Les options orales sont particulièrement intéressantes pour les enfants et les personnes âgées. Des campagnes d'information sur le bon usage des traitements favorisent une auto-administration plus sûre. L'expansion des réseaux de prescription et de la distribution en pharmacie améliore l'accessibilité.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières représentait la plus grande part de marché (50,5 %) en 2025, grâce aux prescriptions directes des médecins et à la disponibilité des médicaments pour les soins intensifs. Les hôpitaux garantissent un stockage contrôlé et un accès rapide aux médicaments pour les traitements d'urgence et prophylactiques. Les pharmacies hospitalières sont privilégiées pour la prise en charge des cas graves d'angio-œdème héréditaire. Des protocoles posologiques standardisés et un personnel formé garantissent une administration sûre. Les médecins comptent sur les pharmacies hospitalières pour assurer des soins de qualité et dispensés en temps opportun. La grande confiance des patients dans la dispensation en milieu hospitalier renforce leur position dominante. Les hôpitaux intègrent souvent les services pharmaceutiques aux cliniques spécialisées en angio-œdème. Les achats hospitaliers sont facilement couverts par l'assurance maladie et remboursés. Des chaînes d'approvisionnement établies garantissent une disponibilité constante des médicaments. Les pharmacies hospitalières maintiennent des niveaux de stock élevés pour répondre aux demandes urgentes. La collaboration avec les spécialistes favorise le respect des recommandations cliniques. Les hôpitaux facilitent également le suivi des patients pour une thérapie optimale.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,3 %, entre 2026 et 2033, porté par l'essor du commerce électronique. Les pharmacies en ligne offrent la commodité de la livraison à domicile, notamment pour les traitements chroniques et prophylactiques. Les patients bénéficient d'un accès facilité aux médicaments sans avoir à se déplacer à l'hôpital. Les prescriptions de télémédecine accélèrent encore les ventes en ligne. La sensibilisation croissante des patients à la disponibilité et à la praticité de ces services favorise leur adoption. L'élargissement des autorisations réglementaires pour la vente en ligne accroît la pénétration du marché. Les plateformes en ligne améliorent l'accessibilité dans les régions éloignées ou mal desservies. Le marketing numérique et les campagnes d'information des patients contribuent à sensibiliser le public. Des mécanismes de paiement et de livraison sécurisés renforcent la confiance des consommateurs. Les patients bénéficiant de soins à domicile privilégient particulièrement l'accès aux pharmacies en ligne. L'intégration aux assurances et aux politiques de remboursement facilite l'accès aux médicaments. Des services axés sur le patient et un service client de qualité encouragent les commandes répétées. La pénétration croissante d'Internet à l'échelle mondiale contribue à une croissance plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché en 2025 avec une part de 52,4 %, principalement en raison des besoins en soins d'urgence et en soins intensifs. Les hôpitaux offrent un accès à du personnel qualifié, à des protocoles standardisés et à des thérapies spécialisées. Les crises sévères d'angio-œdème héréditaire sont principalement traitées en milieu hospitalier. L'intégration des pharmacies hospitalières garantit la disponibilité immédiate des médicaments. La préférence des médecins pour les traitements hospitaliers renforce la part de marché. Des recommandations cliniques établies encouragent l'administration hospitalière. Les hôpitaux assurent un suivi rigoureux des patients afin de garantir l'efficacité des traitements. Les essais cliniques menés en milieu hospitalier favorisent également l'adoption de ces thérapies. Les systèmes d'assurance et de remboursement privilégient souvent les traitements administrés en milieu hospitalier. Les hôpitaux dispensent des formations et un soutien aux soignants et aux patients. Les hôpitaux, en tant qu'utilisateurs finaux, garantissent la qualité et la conformité réglementaire. La réputation et la confiance accordées aux hôpitaux favorisent l'adoption de ces traitements par rapport à d'autres canaux. Une gestion rigoureuse de la chaîne d'approvisionnement assure la continuité des soins.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033, porté par la préférence des patients pour une prise en charge à domicile. L'auto-administration de traitements injectables ou oraux favorise l'autonomie. La télémédecine et les services de soins à domicile assurés par des infirmières facilitent l'observance thérapeutique. La sensibilisation croissante à la prise en charge de l'angio-œdème héréditaire encourage le recours aux soins à domicile. L'amélioration de la sécurité des traitements permet leur administration à domicile. Les soins à domicile réduisent les hospitalisations et les coûts globaux des soins de santé. Le confort et la commodité des patients sont des facteurs clés de l'adoption de ces soins. Les programmes de formation des aidants améliorent l'observance. L'élargissement de la couverture d'assurance pour les traitements administrés à domicile accroît l'accessibilité. Les soins à domicile permettent une prise en charge prophylactique efficace des maladies chroniques. La demande croissante des patients pour des thérapies personnalisées accélère la croissance. Les outils numériques de suivi améliorent la sécurité et l'efficacité des traitements. La collaboration avec des cliniques spécialisées assure un soutien continu aux patients.

Analyse régionale du marché de l'angio-œdème induit par la bradykinine

- L'Amérique du Nord a dominé le marché de l'angio-œdème induit par la bradykinine avec la plus grande part de revenus, soit 42,7 %, en 2025.

- Soutenue par une infrastructure de soins de santé solide, une forte sensibilisation à l'angio-œdème héréditaire, la mise en œuvre généralisée de programmes de diagnostic avancés et la présence d'entreprises biopharmaceutiques de premier plan développant activement des thérapies innovantes

- La région bénéficie d'un vaste programme d'éducation des patients, d'initiatives de dépistage précoce et de réseaux de traitement complets qui facilitent des interventions opportunes.

Aperçu du marché américain de l'angio-œdème induit par la bradykinine

Le marché américain de l'angio-œdème lié à la bradykinine est le premier en Amérique du Nord, représentant 81 % des revenus en 2025. Cette croissance est portée par l'adoption généralisée de thérapies ciblées, de programmes de substitution enzymatique et de modèles de soins ambulatoires adaptés aux patients atteints d'angio-œdème héréditaire. Par ailleurs, le développement d'essais cliniques, l'adoption de techniques diagnostiques avancées dans les hôpitaux et les cliniques spécialisées, ainsi que l'existence de vastes programmes de soutien aux patients contribuent à l'expansion du marché. Enfin, les campagnes de sensibilisation et les initiatives éducatives ont permis d'améliorer les taux de diagnostic précoce et l'observance thérapeutique.

Aperçu du marché européen de l'angio-œdème induit par la bradykinine

Le marché européen des traitements contre l'angio-œdème lié à la bradykinine devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce à une meilleure connaissance des maladies génétiques rares, à un cadre réglementaire favorable aux médicaments orphelins et à des investissements croissants dans les infrastructures de soins spécialisées. Cette expansion est également favorisée par la disponibilité d'outils de diagnostic avancés, de programmes d'éducation des patients et par l'adoption de nouveaux protocoles de traitement en milieu clinique.

Aperçu du marché britannique de l'angio-œdème induit par la bradykinine

Le marché britannique des traitements contre l'angio-œdème lié à la bradykinine devrait connaître une croissance annuelle composée (TCAC) notable, soutenue par les initiatives gouvernementales de sensibilisation à l'angio-œdème héréditaire, un meilleur accès aux consultations spécialisées et une forte adoption des thérapies enzymatiques substitutives. L'importance croissante accordée au diagnostic précoce, aux modèles de soins centrés sur le patient et à la disponibilité de traitements de pointe dans les hôpitaux et les structures ambulatoires contribue également à cette croissance.

Aperçu du marché allemand de l'angio-œdème induit par la bradykinine

Le marché allemand des angio-œdèmes liés à la bradykinine devrait connaître une croissance considérable, portée par d'importants programmes nationaux de prise en charge des maladies rares, l'augmentation des dépenses de santé et la présence de centres de traitement de pointe. L'adoption de thérapies ciblées, de programmes de substitution enzymatique et d'initiatives de dépistage proactif dans les hôpitaux et les cliniques spécialisées contribue significativement à l'expansion de ce marché.

Analyse du marché de l'angio-œdème induit par la bradykinine en Asie-Pacifique

Le marché de l'angio-œdème induit par la bradykinine en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 15,5 % entre 2026 et 2033. Cette croissance est portée par la modernisation des soins de santé, la sensibilisation accrue aux maladies génétiques rares, le développement des programmes de dépistage néonatal et héréditaire, ainsi que l'amélioration de l'accès aux thérapies spécialisées dans des pays comme le Japon, la Chine et l'Inde. L'augmentation des investissements dans les infrastructures de santé, le développement des initiatives de soutien aux patients et l'adoption croissante de modalités de traitement avancées contribuent également de manière significative à la croissance du marché.

Aperçu du marché japonais de l'angio-œdème induit par la bradykinine

Le marché japonais de l'angio-œdème lié à la bradykinine est en pleine croissance grâce à une meilleure sensibilisation à l'angio-œdème héréditaire, à l'adoption accrue de programmes de diagnostic et au recours croissant aux traitements enzymatiques substitutifs et aux thérapies ciblées dans les hôpitaux et les cliniques spécialisées. L'accent mis par le pays sur l'éducation des patients, associé à un soutien gouvernemental important aux initiatives en faveur des maladies rares, contribue également à améliorer les taux de diagnostic précoce et d'adoption des traitements.

Aperçu du marché chinois de l'angio-œdème induit par la bradykinine

Le marché chinois de l'angio-œdème induit par la bradykinine représentait la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la modernisation des soins de santé, à une meilleure sensibilisation aux maladies rares, à l'amélioration des capacités de diagnostic et à un accès plus large aux thérapies spécialisées. Les initiatives gouvernementales promouvant le dépistage des maladies rares, conjuguées à l'augmentation des dépenses de santé et à l'expansion des centres de traitement spécialisés, contribuent significativement à la croissance de ce marché.

Part de marché de l'angio-œdème induit par la bradykinine

L'industrie de l'angio-œdème induit par la bradykinine est principalement dominée par des entreprises bien établies, notamment :

- BioCryst Pharmaceuticals (États-Unis)

- Sanofi (France)

- Roche (Suisse)

- Pfizer (États-Unis)

- Hémopharm (Turquie)

- CSL Behring (Australie)

- Sobi (Suède)

- Ferring Pharmaceuticals (Suisse)

- Octapharma (Suisse)

- Groupe pharmaceutique (Pays-Bas)

- Hikma Pharmaceuticals (Jordanie)

- Takeda Pharmaceutical (Japon)

- Astellas Pharma (Japon)

- Meda Pharma (Suède)

- Grifols (Espagne)

- Mylan (États-Unis)

- Argenx (Belgique)

- AbbVie (États-Unis)

- Aptevo Therapeutics (États-Unis)

Dernières évolutions du marché mondial de l'angio-œdème induit par la bradykinine

- En juin 2025, Pharvaris a annoncé des données cliniques démontrant que son antagoniste oral des récepteurs B2 de la bradykinine, le deucrictibant, procurait un soulagement durable après une seule prise lors de nombreuses crises d'angio-œdème héréditaire (AOH). Ces données soutenaient une utilisation à la demande et en prophylaxie, marquant une avancée significative dans les options thérapeutiques centrées sur le patient.

- En mai 2025, Pharvaris a souligné que des résumés sur le deucrictibant, incluant des données sur son innocuité, son efficacité et ses biomarqueurs, avaient été acceptés pour présentation lors de grands congrès sur l'angio-œdème. Ceci témoigne de l'intérêt scientifique et clinique croissant pour les nouvelles thérapies orales contre l'angio-œdème.

- En février 2025, le garadacimab, un anticorps monoclonal ciblant le facteur XIIa activé pour réduire la production de bradykinine, a été approuvé dans l'Union européenne pour le traitement prophylactique mensuel de l'AOH. Ce traitement offre aux patients une option préventive pratique et de longue durée.

- En juillet 2025, la FDA américaine a approuvé le sébétrastat, un inhibiteur oral de la kallicréine plasmatique, comme premier traitement oral à la demande pour les crises aiguës d'AOH chez les patients âgés de 12 ans et plus. Cette approbation a élargi l'offre thérapeutique avec une option non injectable et plus facile à utiliser pour les patients.

- En août 2025, la FDA a approuvé le donidalorsen, un oligonucléotide antisens sous-cutané ciblant l'ARNm de la prékallikréine, pour la prévention prophylactique des crises d'AOH, offrant un nouveau mécanisme d'action pour la prise en charge à long terme de la maladie.

- En mars 2024, BioCryst a annoncé des résultats prometteurs de validation de principe issus de son essai de phase 1b/2 ALPHA-STAR sur le STAR-0215, un inhibiteur de la kallicréine à action prolongée, qui a montré une réduction allant jusqu'à 96 % des crises mensuelles modérées à sévères, soulignant les progrès réalisés dans le domaine des thérapies à action prolongée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.