Global Brain Disease Imaging And Software Market

Taille du marché en milliards USD

TCAC :

%

USD

14.95 Billion

USD

22.44 Billion

2024

2032

USD

14.95 Billion

USD

22.44 Billion

2024

2032

| 2025 –2032 | |

| USD 14.95 Billion | |

| USD 22.44 Billion | |

| % | |

|

Segmentation du marché mondial de l'imagerie et des logiciels pour les maladies cérébrales, par type (appareils et logiciels d'imagerie), application ( maladie d'Alzheimer , démence, accident vasculaire cérébral, sclérose en plaques, maladie de Parkinson, tumeurs cérébrales, épilepsie et traumatisme crânien (TCC)), type de patient (adultes, enfants et nourrissons), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire, centres d'imagerie diagnostique et instituts de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie et des logiciels pour les maladies cérébrales

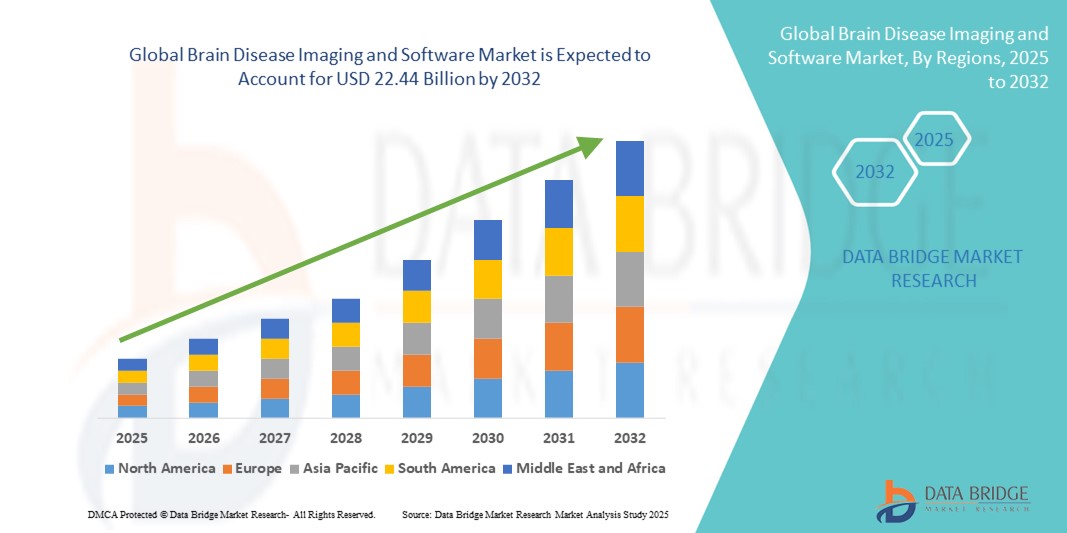

- La taille du marché mondial de l'imagerie et des logiciels pour les maladies cérébrales était évaluée à 14,95 milliards USD en 2024 et devrait atteindre 22,44 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des technologies de neuroimagerie et des diagnostics basés sur l'IA, conduisant à une numérisation accrue des évaluations neurologiques dans les hôpitaux et les instituts de recherche.

- Par ailleurs, la demande clinique croissante de solutions d'imagerie précises, non invasives et en temps réel pour la détection précoce et le suivi des troubles neurologiques fait des techniques d'imagerie cérébrale avancées, telles que l'IRMf, la TEP et les logiciels d'analyse d'images basés sur l'IA, des composantes essentielles du neurodiagnostic moderne. Ces facteurs convergents accélèrent l'adoption de solutions d'imagerie et de logiciels pour les maladies cérébrales, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des logiciels et de l'imagerie des maladies cérébrales

- Les solutions logicielles et d'imagerie des maladies cérébrales, qui facilitent la visualisation et l'analyse précises des affections neurologiques, deviennent des outils essentiels dans les milieux cliniques et de recherche en raison de leur capacité à améliorer le diagnostic précoce, à permettre un traitement personnalisé et à améliorer la planification chirurgicale grâce à des technologies d'imagerie haute résolution et assistées par l'IA.

- La demande croissante de technologies avancées de neuroimagerie est principalement motivée par la prévalence croissante de troubles liés au cerveau tels que la maladie d'Alzheimer, la maladie de Parkinson, l'épilepsie et les tumeurs cérébrales, ainsi que par l'augmentation de la population gériatrique et l'intégration généralisée de l'IA et de l'apprentissage automatique dans les diagnostics médicaux.

- L'Amérique du Nord a dominé le marché de l'imagerie et des logiciels pour les maladies cérébrales, avec une part de chiffre d'affaires de 41,7 % en 2024, soutenue par des dépenses de santé élevées, l'adoption précoce de systèmes d'imagerie avancés (tels que l'IRM, la TEP et la TDM) et la forte présence d'entreprises et d'instituts de recherche de premier plan. Les États-Unis, en particulier, ont connu une adoption massive des logiciels de neuroimagerie, stimulée par l'innovation en IA, les autorisations de la FDA et l'attention accrue portée à la détection précoce des maladies neurodégénératives.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'imagerie et des logiciels pour les maladies cérébrales au cours de la période de prévision, avec un TCAC projeté de 12,9 % de 2025 à 2032, grâce à l'expansion des infrastructures de santé, à l'augmentation des investissements gouvernementaux dans l'imagerie médicale et à la charge croissante des maladies neurologiques dans les pays peuplés comme la Chine et l'Inde.

- Le segment adulte a dominé le marché de l'imagerie et des logiciels pour les maladies cérébrales avec une part de 69,8 % en 2024, en raison de la prévalence plus élevée de maladies neurologiques telles que la démence, les accidents vasculaires cérébraux et la maladie de Parkinson chez les adultes.

Portée du rapport et segmentation du marché de l'imagerie et des logiciels pour les maladies cérébrales

|

Attributs |

Aperçu du marché de l'imagerie et des logiciels pour les maladies cérébrales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie et des logiciels pour les maladies cérébrales

Adoption croissante des systèmes d'imagerie intelligents et des plateformes de diagnostic connectées

- Une tendance significative et croissante sur le marché mondial de l'imagerie et des logiciels pour les maladies cérébrales est l'adoption croissante de systèmes d'imagerie intelligents intégrés à des plates-formes logicielles avancées qui prennent en charge l'analyse des données en temps réel, la prise de décision et l'interopérabilité transparente entre les environnements cliniques.

- Par exemple, le portail IntelliSpace de Philips et le serveur AW de GE Healthcare offrent aux cliniciens des outils de neuroimagerie avancés capables d'une intégration multimodale, fusionnant les données des scanners IRM , CT et PET pour une évaluation neurologique précise et une précision diagnostique améliorée.

- Les logiciels d'imagerie intelligents sont de plus en plus dotés d'algorithmes d'apprentissage automatique capables d'identifier les structures cérébrales anormales, de segmenter les lésions et de générer des informations prédictives à partir des données d'imagerie historiques. Ces outils s'avèrent essentiels pour la détection précoce de maladies neurodégénératives telles que la maladie d'Alzheimer et les glioblastomes.

- L'intégration de ces plateformes d'imagerie aux systèmes d'information hospitaliers (SIH), aux dossiers médicaux électroniques (DME) et aux systèmes d'archivage et de communication d'images (PACS) permet un contrôle centralisé et des flux de travail rationalisés. Cette connectivité permet aux radiologues et aux neurologues d'analyser, de comparer et de partager les examens des patients en temps réel, améliorant ainsi la coordination des soins entre les services.

- Les logiciels de neuroimagerie évoluent également pour offrir des outils automatisés de modélisation cérébrale 3D et d'analyse fonctionnelle, facilitant une planification chirurgicale plus précise pour des pathologies telles que l'épilepsie et les tumeurs cérébrales. Ces fonctionnalités élargissent l'accès aux évaluations neurologiques complexes, même dans les centres de soins secondaires et tertiaires.

- La demande de plateformes d'imagerie et de diagnostic complètes et basées sur le cloud augmente rapidement dans les hôpitaux, les laboratoires de diagnostic et les établissements universitaires, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la précision et à la prise de décision basée sur les données dans le traitement des troubles cérébraux.

Dynamique du marché de l'imagerie et des logiciels pour les maladies cérébrales

Conducteur

Besoin croissant en raison de la charge croissante des maladies neurologiques et des progrès de la technologie d'imagerie

- La prévalence mondiale croissante de troubles neurologiques tels que la maladie d'Alzheimer, la maladie de Parkinson, l'épilepsie et les tumeurs cérébrales, combinée aux progrès des technologies de neuroimagerie, stimule considérablement la demande de solutions d'imagerie et de logiciels pour les maladies cérébrales.

- Par exemple, en avril 2024, GE HealthCare a lancé sa plateforme Revolution Apex actualisée, dotée de capacités de neuroimagerie améliorées, offrant aux cliniciens des scanners cérébraux haute résolution avec des doses de rayonnement plus faibles. Ces innovations devraient dynamiser le secteur de l'imagerie et des logiciels pour les maladies cérébrales au cours de la période de prévision.

- Alors que les systèmes de santé cherchent à améliorer le diagnostic précoce et la surveillance des affections neurologiques complexes, les logiciels d'imagerie prenant en charge l'intégration avancée de l'IRM, de la TDM et de la TEP sont adoptés pour leur capacité à fournir des informations précises et en temps réel.

- De plus, l'utilisation croissante d'outils d'imagerie cérébrale dans la recherche universitaire et les essais cliniques pour de nouveaux médicaments du SNC (système nerveux central) renforce le rôle des logiciels d'imagerie dans le suivi de la progression de la maladie, la stratification des patients et l'évaluation des résultats.

- La commodité des plateformes numériques pour la visualisation des données, le post-traitement et le suivi longitudinal des patients incite les hôpitaux et les centres de diagnostic à investir dans des logiciels d'imagerie évolutifs. La tendance vers une médecine personnalisée et de précision alimente également la demande d'outils permettant d'analyser les structures, les fonctions et les pathologies cérébrales individuelles avec une plus grande précision.

- La prolifération de la télémédecine, l'intégration de l'IA dans les flux de travail de radiologie et les PACS (systèmes d'archivage et de communication d'images) basés sur le cloud accélèrent encore l'adoption de solutions d'imagerie et de logiciels pour les maladies cérébrales dans les économies à revenu élevé et émergentes.

Retenue/Défi

Préoccupations concernant la confidentialité des données, l'intégration des systèmes et les coûts élevés de mise en œuvre

- Les préoccupations en matière de confidentialité et de sécurité des données associées aux logiciels d'imagerie basés sur le cloud et l'IA constituent un obstacle majeur à leur adoption dans plusieurs régions, en particulier là où les réglementations sur la protection des données de santé sont encore en évolution.

- Par exemple, les pays dotés de lois strictes en matière de localisation des données ou dépourvus de politiques de santé numérique robustes peuvent restreindre le déploiement de certaines plateformes d'imagerie, ralentissant ainsi l'expansion du marché.

- De plus, la complexité de l'intégration de nouveaux logiciels d'imagerie aux infrastructures radiologiques et aux systèmes d'information hospitaliers (SIH) existants peut créer des obstacles à la mise en œuvre. Sans interopérabilité fluide, les établissements sont confrontés à des perturbations des flux de travail, ce qui peut limiter l'adoption clinique.

- L'investissement initial élevé pour les systèmes d'imagerie et les plateformes logicielles avancés représente également un défi, notamment pour les petits centres de santé ou les hôpitaux publics soumis à des contraintes budgétaires. Si des solutions cloud évolutives émergent, des fonctionnalités avancées telles que la modélisation 3D, les diagnostics assistés par IA ou l'analyse d'imagerie multimodale nécessitent souvent des ressources importantes.

- Relever ces défis grâce à des offres logicielles modulaires, à la conformité en matière de cybersécurité et au soutien des fournisseurs pour la formation et l'intégration des systèmes sera essentiel pour étendre la portée du marché. La croissance à long terme dépendra d'une collaboration soutenue entre les développeurs de logiciels, les fabricants de matériel d'imagerie et les prestataires de soins de santé.

Portée du marché de l'imagerie et des logiciels pour les maladies cérébrales

Le marché de l’imagerie et des logiciels de traitement des maladies cérébrales est segmenté en quatre segments notables en fonction du type, de l’application, du type de patient et de l’utilisateur final.

- Par type

Sur la base du type, le marché de l'imagerie et des logiciels pour les maladies cérébrales est segmenté en appareils et logiciels d'imagerie. Le segment des appareils d'imagerie a dominé le marché avec une part de chiffre d'affaires de 64,3 % en 2024, grâce au déploiement généralisé des systèmes de tomodensitométrie, d'IRM et de TEP dans le diagnostic neurologique.

Le segment des logiciels devrait connaître le TCAC le plus rapide de 18,9 % entre 2025 et 2032, en raison de la demande croissante d'outils d'analyse, de traitement d'images et de diagnostic basés sur l'IA.

- Par application

En fonction des applications, le marché de l'imagerie et des logiciels pour les maladies cérébrales est segmenté en maladie d'Alzheimer, démence, accident vasculaire cérébral, sclérose en plaques, maladie de Parkinson, tumeurs cérébrales, épilepsie et traumatisme crânien (TCC). La maladie d'Alzheimer a dominé le marché avec une part de 27,6 % en 2024, portée par l'augmentation de la population âgée et l'importance accordée au dépistage précoce.

Les tumeurs cérébrales devraient connaître une croissance TCAC rapide de 19,5 % entre 2025 et 2032, alimentée par une incidence croissante et le besoin d'imagerie haute résolution pour la planification et la surveillance chirurgicales.

- Par type de patient

En fonction du type de patient, le marché de l'imagerie et des logiciels pour les maladies cérébrales est segmenté en adultes, enfants et nourrissons. Le segment adulte représentait la part la plus importante, avec 69,8 % en 2024, en raison de la prévalence plus élevée de maladies neurologiques telles que la démence, les accidents vasculaires cérébraux et la maladie de Parkinson chez les adultes.

Le segment pédiatrique devrait croître à un TCAC de 16,7 % entre 2025 et 2032, grâce aux progrès de la neuroimagerie pédiatrique et aux initiatives de diagnostic précoce des troubles congénitaux et du développement.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'imagerie et des logiciels pour les maladies cérébrales est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, centres d'imagerie diagnostique et instituts de recherche. Les hôpitaux et cliniques ont dominé ce segment avec une part de chiffre d'affaires de 54,2 % en 2024, réalisant la majorité des procédures d'imagerie diagnostique et thérapeutique.

Les institutions de recherche devraient connaître une croissance annuelle composée (TCAC) maximale de 20,1 % entre 2025 et 2032, grâce à l’augmentation de la recherche en neurosciences, aux essais cliniques et aux initiatives de financement gouvernementales et universitaires.

Analyse régionale du marché de l'imagerie et des logiciels pour les maladies cérébrales

- L'Amérique du Nord a dominé le marché de l'imagerie et des logiciels pour les maladies cérébrales avec la plus grande part de revenus de 41,7 % en 2024, grâce à des investissements accrus dans les technologies de neuroimagerie, les diagnostics basés sur l'IA et l'incidence croissante des troubles neurodégénératifs.

- La région bénéficie d'une infrastructure de soins de santé robuste, d'une forte présence en R&D et d'une demande croissante de diagnostic précoce de maladies telles que la maladie d'Alzheimer, la maladie de Parkinson et les accidents vasculaires cérébraux.

- L'augmentation des partenariats entre les sociétés d'imagerie médicale et les institutions de recherche, ainsi que la présence d'acteurs clés du marché, renforcent encore les progrès technologiques de la région en matière de diagnostic des maladies cérébrales et d'outils de surveillance.

Aperçu du marché américain de l'imagerie et des logiciels pour les maladies cérébrales

Le marché américain de l'imagerie et des logiciels pour les maladies cérébrales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,4 %, grâce à l'adoption massive de logiciels d'imagerie basés sur l'IA, au financement public de la recherche neurologique et à la forte demande de solutions avancées d'IRM et de TEP dans les hôpitaux et les centres de diagnostic. Ce marché est également stimulé par l'utilisation croissante de systèmes de cartographie cérébrale et d'aide à la décision dans la recherche universitaire et les milieux cliniques.

Aperçu du marché européen de l'imagerie et des logiciels pour les maladies cérébrales

Le marché européen de l'imagerie et des logiciels pour les maladies cérébrales devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, tirée par le vieillissement de la population et l'augmentation de l'incidence de la démence et des accidents vasculaires cérébraux. Des initiatives clés, telles que les programmes de recherche Horizon de l'UE et les investissements nationaux dans la santé numérique, favorisent l'adoption de plateformes d'imagerie cérébrale innovantes. La présence de sociétés d'imagerie de premier plan telles que Siemens Healthineers et Philips contribue également de manière significative à la croissance du marché dans la région.

Aperçu du marché britannique de l'imagerie et des logiciels pour les maladies cérébrales

Le marché britannique de l'imagerie et des logiciels pour les maladies cérébrales devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'augmentation du financement de la recherche en santé mentale et en neurosciences, l'intégration de l'IA dans les flux de travail radiologiques et la collaboration croissante entre les institutions du NHS et les entreprises privées de technologie d'imagerie. Le Royaume-Uni se concentre également sur le développement des plateformes d'imagerie cloud et des diagnostics en temps réel afin d'améliorer les résultats des soins neurologiques.

Analyse du marché allemand de l'imagerie et des logiciels pour les maladies cérébrales

Le marché allemand de l'imagerie et des logiciels pour les maladies cérébrales devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'accent mis sur la médecine de précision et la numérisation des services de santé. Grâce au rôle moteur de l'Allemagne en matière d'innovation et d'essais cliniques, l'adoption de techniques d'imagerie cérébrale avancées et de logiciels d'analyse automatisée connaît une croissance rapide, notamment pour les applications liées à l'épilepsie, à la sclérose en plaques et aux tumeurs cérébrales.

Analyse du marché de l'imagerie et des logiciels pour les maladies cérébrales en Asie-Pacifique

Le marché de l'imagerie et des logiciels pour les maladies cérébrales en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 12,9 % entre 2025 et 2032, grâce à l'augmentation des investissements dans les infrastructures de santé, à la sensibilisation croissante à la santé cérébrale et à l'urbanisation rapide. Des pays comme la Chine, le Japon et l'Inde constatent une augmentation de l'installation de systèmes de neuroimagerie dans les centres de soins tertiaires et une expansion des réseaux de téléradiologie.

Aperçu du marché japonais de l'imagerie et des logiciels pour les maladies cérébrales

Le marché japonais de l'imagerie et des logiciels pour les maladies cérébrales connaît une forte demande en raison du vieillissement rapide de la population et de l'attention portée par le gouvernement à la prise en charge de la démence. Les avancées technologiques dans les appareils d'imagerie compacts et les outils d'analyse assistés par l'IA facilitent l'accès au dépistage précoce. De plus, les collaborations entre universités et fabricants de dispositifs médicaux stimulent l'innovation dans les technologies de cartographie cérébrale.

Aperçu du marché chinois de l'imagerie et des logiciels pour les maladies cérébrales

En 2024, le marché chinois de l'imagerie et des logiciels pour les maladies cérébrales représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la numérisation intensive des hôpitaux, aux initiatives gouvernementales telles que « Chine en bonne santé 2030 » et à la forte augmentation des troubles neurologiques. Les fabricants nationaux augmentent rapidement la production de systèmes d'imagerie cérébrale rentables, tandis que les entreprises étrangères concluent des partenariats pour localiser des outils de diagnostic basés sur l'IA.

Part de marché de l'imagerie et des logiciels pour les maladies cérébrales

L'industrie de l'imagerie et des logiciels pour les maladies cérébrales est principalement dirigée par des entreprises bien établies, notamment :

- Quantib (Pays-Bas)

- Brainomix (Royaume-Uni)

- General Electric Company (GE Healthcare) (États-Unis)

- United Imaging Healthcare Co. Ltd. (Chine)

- Siemens Healthineers AG (Allemagne)

- Imaging Biometrics, LLC (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Canon Inc. (Japon)

- Vuno Co. Ltd. (Corée du Sud)

- Aspect Imaging (Israël)

- IXICO (Royaume-Uni)

- Fujifilm Holdings Corporation (Japon)

Derniers développements sur le marché mondial de l'imagerie et des logiciels pour les maladies cérébrales

- En juillet 2025, Hyperfine a finalisé les premières ventes commerciales de son système d'imagerie par résonance magnétique portable Swoop de nouvelle génération, optimisé par Optive AI. Ces systèmes ont été vendus à des hôpitaux américains pour une utilisation en réanimation et aux urgences, marquant une avancée majeure dans les capacités de neuroimagerie en temps réel au chevet du patient.

- En mai 2025, Hyperfine, Inc. a annoncé le lancement commercial de son logiciel Optive AI, un algorithme d'imagerie avancé qui améliore le système d'IRM portable de la société en améliorant la qualité de l'image et en réduisant le bruit et le temps de numérisation, sans avoir besoin de nouveau matériel.

- En novembre 2024, Philips Healthcare, en collaboration avec icometrix, a lancé une nouvelle solution de neuroimagerie basée sur l'IA pour ses systèmes d'IRM BlueSeal. Cette solution intégrée permet une analyse quantitative du volume cérébral et des modifications de la substance blanche, favorisant ainsi la détection précoce et le suivi de maladies telles que la maladie d'Alzheimer et la sclérose en plaques.

- En mai 2024, Imaging Biometrics a déployé son logiciel IB Neuro chez Insel Gruppe AG, un important réseau hospitalier universitaire suisse. La solution permet une analyse d'imagerie avancée pour l'évaluation des tumeurs cérébrales et des accidents vasculaires cérébraux (AVC), aidant ainsi les cliniciens à générer des cartes paramétriques et des informations sur la perfusion à partir d'IRM de routine.

- En mars 2024, Brainomix a annoncé que sa plateforme Brainomix 360 Stroke était présentée dans le rapport d'impact de The Economist comme une solution de neuroimagerie transformatrice basée sur l'IA. Cette plateforme permet un diagnostic plus rapide et plus précis de l'AVC grâce à l'analyse automatisée des scanners, contribuant ainsi à améliorer les flux de travail cliniques et les résultats pour les patients dans les hôpitaux européens.

- En janvier 2022, une nouvelle technologie d'IRM est développée par la société Siemens en alliance avec des chercheurs de l'Ohio State University College, qui améliorera l'accès à l'imagerie pour les patients porteurs de dispositifs médicaux implantés, souffrant de claustrophobie et d'obésité sévère.

- En mars 2021, DiA Imaging Analysis a annoncé sa collaboration avec Royal Phillips pour proposer une imagerie échographique de haute qualité avec quantification d'images basée sur l'intelligence artificielle (IA). Ces solutions sont utilisées dans de nombreuses applications, notamment la détection d'images, le diagnostic et l'aide à la décision, l'acquisition d'images, le reporting et la communication, le triage, l'analyse d'images, l'analyse prédictive et l'évaluation des risques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.