Global Brain Tumor Diagnosis And Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

666.62 Million

USD

1,217.52 Million

2024

2032

USD

666.62 Million

USD

1,217.52 Million

2024

2032

| 2025 –2032 | |

| USD 666.62 Million | |

| USD 1,217.52 Million | |

| % | |

|

Segmentation du marché mondial du diagnostic et du traitement des tumeurs cérébrales, par type de produit (tumeur cérébrale primaire et secondaire), analyse de produit (colorants et vernis, gommes laques, laques et autres), type de diagnostic (scanner, IRM, PET-CT, tests moléculaires, EEG et autres), type de traitement (chirurgie, radiothérapie, thérapie ciblée, chimiothérapie et immunothérapie), utilisateur final (hôpitaux et centres de chirurgie ambulatoire ) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic et du traitement des tumeurs cérébrales

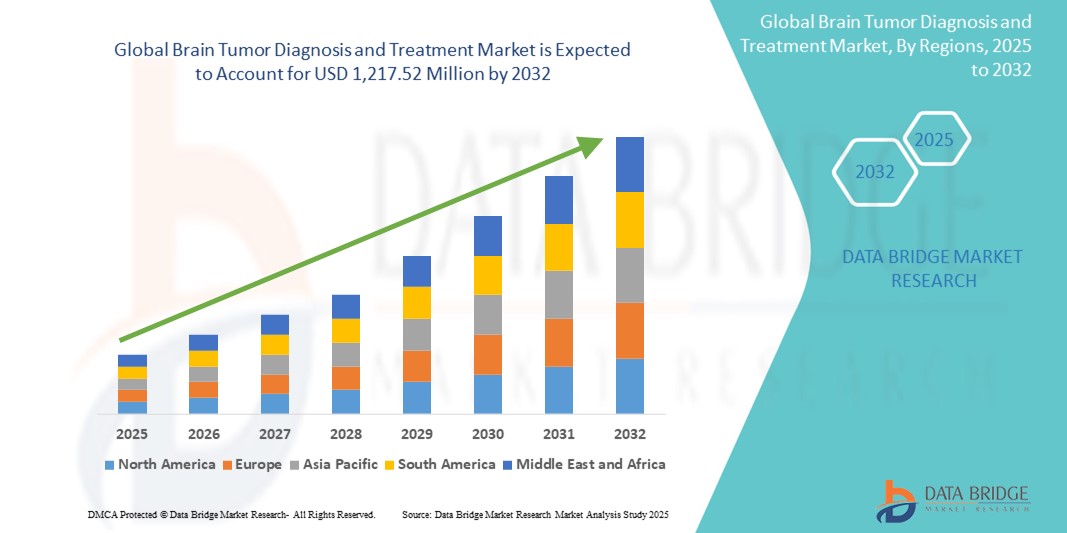

- La taille du marché mondial du diagnostic et du traitement des tumeurs cérébrales était évaluée à 666,62 millions USD en 2024 et devrait atteindre 1 217,52 millions USD d'ici 2032 , à un TCAC de 7,82 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des tumeurs cérébrales à l'échelle mondiale et par les progrès technologiques constants en matière d'imagerie, de techniques de biopsie et de diagnostics basés sur les biomarqueurs. Ces avancées ont permis une détection plus précoce et une différenciation plus précise des types de tumeurs, améliorant ainsi considérablement les résultats thérapeutiques.

- Par ailleurs, la demande croissante des consommateurs pour des solutions thérapeutiques mini-invasives, précises et ciblées, telles que la protonthérapie, la radiochirurgie stéréotaxique et les produits biologiques ciblés, fait de la prise en charge avancée des tumeurs cérébrales une priorité clinique. Ces facteurs convergents accélèrent l'adoption de solutions de diagnostic et de traitement des tumeurs cérébrales, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic et du traitement des tumeurs cérébrales

- Les solutions de diagnostic et de traitement des tumeurs cérébrales, englobant des technologies d'imagerie avancées, des interventions chirurgicales, une radiothérapie et des traitements pharmacologiques, sont de plus en plus vitales dans les soins de santé modernes en raison de leur potentiel à améliorer considérablement les résultats des patients lorsqu'elles sont détectées et traitées tôt.

- L'incidence croissante des tumeurs cérébrales primaires et métastatiques, associée à une sensibilisation et un accès croissants aux outils de diagnostic, alimente la demande d'approches thérapeutiques plus efficaces et personnalisées dans le monde entier.

- L'Amérique du Nord a dominé le marché du diagnostic et du traitement des tumeurs cérébrales avec la plus grande part de revenus de 40,01 % en 2024, grâce à des dépenses de santé élevées, une infrastructure solide pour les soins neurologiques et un taux d'adoption élevé de systèmes d'imagerie diagnostique avancés tels que l'IRM et le PET-CT.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic et du traitement des tumeurs cérébrales, avec un TCAC prévu de 8,7 % au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'amélioration des capacités de diagnostic et à une sensibilisation accrue dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des tumeurs cérébrales primaires a dominé le marché du diagnostic et du traitement des tumeurs cérébrales avec une part de marché de 58,3 % en 2024, grâce à l'incidence croissante des gliomes, des méningiomes et des astrocytomes, ainsi qu'à une sensibilisation croissante et à un meilleur accès aux options de diagnostic précoce.

Portée du rapport et segmentation du marché du diagnostic et du traitement des tumeurs cérébrales

|

Attributs |

Diagnostic et traitement des tumeurs cérébrales : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic et du traitement des tumeurs cérébrales

« Les progrès technologiques améliorent la précision et l'accessibilité des soins des tumeurs cérébrales »

- Une tendance majeure et croissante sur le marché mondial du diagnostic et du traitement des tumeurs cérébrales est l'intégration croissante de l'intelligence artificielle (IA) aux plateformes diagnostiques avancées telles que l'IRM, la TEP-TDM et l'imagerie moléculaire. Ces innovations améliorent la précision du diagnostic, accélèrent la détection et permettent des stratégies thérapeutiques plus personnalisées.

- Par exemple, les solutions d'imagerie basées sur l'IA de sociétés telles que GE HealthCare et Siemens Healthineers aident les radiologues en améliorant la segmentation tumorale et en identifiant les tumeurs malignes à un stade précoce avec une plus grande précision. De même, les plateformes d'analyse basées sur l'IA aident les oncologues à adapter leurs schémas thérapeutiques en fonction des données en temps réel et des profils tumoraux spécifiques à chaque patient.

- L'intégration de l'IA dans les processus diagnostiques et thérapeutiques permet un apprentissage continu à partir des données des patients, améliorant ainsi la précision et réduisant les faux positifs. Les outils d'aide à la décision clinique sont également largement adoptés pour recommander des traitements optimaux et prédire les résultats en fonction de la génétique tumorale, de l'âge, des comorbidités et des antécédents thérapeutiques.

- La convergence fluide des dossiers médicaux numériques avec les plateformes d'IA permet un accès centralisé à l'imagerie diagnostique, aux données génomiques et aux indicateurs de réponse au traitement. Cette intégration s'avère essentielle pour faciliter la collaboration multidisciplinaire entre neurochirurgiens, oncologues et radiologues afin d'optimiser la prise en charge des patients.

- Cette évolution vers des écosystèmes oncologiques plus intelligents, axés sur les données et connectés transforme en profondeur les soins aux patients et les flux de travail des médecins. Les entreprises investissent massivement dans les outils de classification tumorale basés sur l'IA, les systèmes automatisés d'interprétation des pathologies et la radiogénomique pour combler le fossé entre diagnostic et traitement de précision.

- La demande croissante de diagnostics précoces et précis, associée à des approches médicales personnalisées, transforme rapidement le marché du diagnostic et du traitement des tumeurs cérébrales. Cette évolution devrait se poursuivre, les professionnels de santé et les innovateurs en biotechnologie exploitant les technologies pour améliorer les résultats des patients et simplifier les parcours de soins complexes.

Dynamique du marché du diagnostic et du traitement des tumeurs cérébrales

Conducteur

« Besoin croissant en raison de l'incidence croissante des tumeurs cérébrales et des progrès des technologies de diagnostic »

- L'augmentation de l'incidence mondiale des tumeurs cérébrales, tant malignes que bénignes, a créé un besoin croissant d'outils de diagnostic rapides et précis et d'options thérapeutiques efficaces. Cette augmentation de la prévalence de la maladie est un moteur essentiel de la croissance du marché.

- Par exemple, en avril 2024, Siemens Healthineers a lancé un protocole d'IRM avancé, basé sur l'IA et adapté à la détection précoce des tumeurs cérébrales, visant à améliorer la précision du diagnostic et à réduire la durée de l'examen. Ces innovations devraient propulser le secteur du diagnostic et du traitement des tumeurs cérébrales.

- À mesure que la sensibilisation des patients augmente et que l'infrastructure des soins de santé s'améliore à l'échelle mondiale, il existe une demande croissante de techniques de diagnostic non invasives, notamment l'IRM, les tomodensitométries et les biopsies liquides, qui offrent des avantages en matière de sécurité et de détection précoce.

- De plus, l'intégration de la génomique et des diagnostics basés sur les biomarqueurs dans les pratiques oncologiques favorise le développement d'approches de médecine personnalisée. Ces avancées facilitent non seulement le diagnostic précoce, mais orientent également les thérapies ciblées pour de meilleurs résultats thérapeutiques.

- La demande de solutions de diagnostic accessibles, précises et rapides, ainsi que l'émergence de procédures chirurgicales mini-invasives et guidées par l'image, stimulent l'adoption d'options modernes de traitement des tumeurs cérébrales dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

Retenue/Défi

« Coûts de traitement élevés et accessibilité limitée dans les régions en développement »

- L'un des principaux défis du marché du diagnostic et du traitement des tumeurs cérébrales réside dans le coût élevé de l'imagerie diagnostique avancée (IRM, TEP), des interventions chirurgicales, de la radiothérapie et des thérapies médicamenteuses ciblées. Ces coûts limitent l'accessibilité, notamment dans les pays à revenu faible ou intermédiaire.

- Par exemple, des traitements tels que la radiochirurgie Gamma Knife ou les immunothérapies peuvent coûter des dizaines de milliers de dollars, ce qui les rend inabordables pour de nombreuses personnes sans assurance complète ni aide gouvernementale.

- L'accès aux neurologues spécialisés, aux oncologues et aux équipements d'imagerie haut de gamme est souvent limité dans les régions rurales et mal desservies, ce qui aggrave encore les disparités dans les délais de diagnostic et de traitement.

- De plus, les retards de diagnostic dus à des symptômes non spécifiques et au manque de sensibilisation des prestataires de soins primaires peuvent conduire à une détection tardive, réduisant ainsi l'efficacité du traitement.

- Surmonter ces défis nécessitera un financement accru des soins de santé, des partenariats public-privé, l'expansion des services de télésanté en neurologie et des stratégies de réduction des coûts telles que le développement d'outils de diagnostic à faible coût et de versions génériques de médicaments avancés.

Portée du marché du diagnostic et du traitement des tumeurs cérébrales

Le marché est segmenté en fonction du type de produit, de l’analyse du produit, du type de diagnostic, du type de traitement et de l’utilisateur final.

• Par type de produit

En fonction du type de produit, le marché du diagnostic et du traitement des tumeurs cérébrales est segmenté en tumeurs cérébrales primaires et tumeurs cérébrales secondaires. Le segment des tumeurs cérébrales primaires a dominé le marché avec une part de chiffre d'affaires de 58,3 % en 2024, grâce à l'incidence croissante des gliomes, des méningiomes et des astrocytomes, ainsi qu'à la sensibilisation et à la disponibilité croissantes des options de diagnostic précoce.

Le segment des tumeurs cérébrales secondaires devrait connaître le TCAC le plus rapide de 10,2 % entre 2025 et 2032, principalement en raison de la prévalence croissante des métastases d'autres cancers tels que le cancer du sein, du poumon et le mélanome, et de l'utilisation accrue des techniques d'imagerie pour détecter l'atteinte cérébrale.

• Analyse par produit

Sur la base d'une analyse produit, le marché du diagnostic et du traitement des tumeurs cérébrales est segmenté en colorants et vernis, gommes laques, laques et autres. Le segment des colorants et vernis a représenté la plus grande part de chiffre d'affaires en 2024, avec 54 %, grâce à leur utilisation répandue dans les laboratoires de pathologie pour les analyses histologiques. Ces réactifs permettent d'identifier et de différencier les types de tissus tumoraux, contribuant ainsi à un diagnostic précis.

Le segment des laques devrait connaître le TCAC le plus rapide, soit 10,8 %, au cours de la période de prévision, à mesure que la demande d'agents de coloration et de revêtement avancés utilisés dans la recherche en neuro-oncologie et les kits de diagnostic personnalisés augmente.

• Par type de diagnostic

Selon le type de diagnostic, le marché du diagnostic et du traitement des tumeurs cérébrales est segmenté en scanner, IRM, PET-CT, tests moléculaires et EEG, entre autres. Le segment IRM a enregistré la plus forte part de chiffre d'affaires en 2024, avec 34,9 %, grâce à son imagerie haute résolution, son caractère non invasif et son utilisation croissante dans le diagnostic et la planification chirurgicale des tumeurs cérébrales.

Le segment des tests moléculaires devrait connaître le TCAC le plus rapide, soit 11,4 %, entre 2025 et 2032, grâce à l'essor de la médecine de précision et à la demande de biomarqueurs pour les plans de traitement personnalisés.

• Par type de traitement

En fonction du type de traitement, le marché du diagnostic et du traitement des tumeurs cérébrales est segmenté en chirurgie, radiothérapie, thérapie ciblée, chimiothérapie et immunothérapie. En 2024, la chirurgie représentait la plus grande part de marché, avec 36,7 %, l'ablation chirurgicale restant la principale approche pour de nombreuses tumeurs opérables, soutenue par les progrès des techniques neurochirurgicales et de l'imagerie peropératoire.

Le segment de l'immunothérapie devrait connaître la croissance la plus rapide, avec un TCAC de 12,3 % de 2025 à 2032, grâce aux avancées dans les inhibiteurs de points de contrôle immunitaires et les traitements à base de vaccins ciblant le glioblastome et d'autres tumeurs agressives.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire. Le segment hospitalier détenait la plus grande part de chiffre d'affaires, soit 74,5 % en 2024, grâce à la disponibilité de services diagnostiques, chirurgicaux et thérapeutiques complets sous un même toit, notamment dans les hôpitaux tertiaires et spécialisés.

Le segment des centres chirurgicaux ambulatoires devrait enregistrer un TCAC plus élevé de 12 % au cours de la période de prévision en raison de la préférence croissante pour les procédures neurochirurgicales ambulatoires mini-invasives et des avantages en termes de rentabilité.

Analyse régionale du marché du diagnostic et du traitement des tumeurs cérébrales

- L'Amérique du Nord a dominé le marché mondial du diagnostic et du traitement des tumeurs cérébrales avec la plus grande part de revenus de 40,01 % en 2024, grâce à une infrastructure de soins de santé avancée.

- Forte adoption de technologies de diagnostic de pointe et sensibilisation croissante à la détection précoce

- La région bénéficie d’un financement de recherche important, de politiques de remboursement favorables et d’une intégration technologique dans les systèmes de santé

Aperçu du marché américain du diagnostic et du traitement des tumeurs cérébrales

Le marché américain du diagnostic et du traitement des tumeurs cérébrales représentait 69,7 % du marché nord-américain. Cette domination est alimentée par la prévalence croissante des tumeurs cérébrales, la grande précision diagnostique due à la large disponibilité de l'IRM et de la tomodensitométrie, et la présence d'acteurs majeurs impliqués dans les essais cliniques et le développement de médicaments. Le marché américain devrait croître à un TCAC de 8,4 % entre 2025 et 2032.

Analyse du marché européen du diagnostic et du traitement des tumeurs cérébrales

Le marché européen du diagnostic et du traitement des tumeurs cérébrales devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, les pays de la région adoptant des diagnostics de précision et des radiothérapies avancées. La région connaît une croissance soutenue, portée par la hausse des dépenses de santé, l'amélioration de l'accès aux services d'oncologie spécialisés et l'intensification des essais cliniques.

Analyse du marché britannique du diagnostic et du traitement des tumeurs cérébrales

Le marché britannique du diagnostic et du traitement des tumeurs cérébrales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Cette croissance est portée par le soutien important du NHS aux initiatives de lutte contre le cancer, aux programmes nationaux de dépistage et aux investissements dans des équipements de neuroimagerie de pointe. La prévalence croissante du glioblastome et le financement de la recherche renforcent encore le potentiel du marché.

Analyse du marché allemand du diagnostic et du traitement des tumeurs cérébrales

Le marché allemand du diagnostic et du traitement des tumeurs cérébrales devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision. L'accent mis par le pays sur l'innovation, la solidité de son système de santé et l'adoption précoce de l'IA en radiologie et en neurochirurgie contribuent largement à sa position sur le marché.

Analyse du marché du diagnostic et du traitement des tumeurs cérébrales en Asie-Pacifique

Le marché du diagnostic et du traitement des tumeurs cérébrales en Asie-Pacifique devrait connaître le TCAC le plus rapide de 8,7 % entre 2025 et 2032. Les principaux moteurs de croissance comprennent l'augmentation des dépenses de santé, l'augmentation du fardeau du cancer, l'amélioration des infrastructures de diagnostic et les politiques gouvernementales favorables dans les économies émergentes telles que la Chine, l'Inde et l'Asie du Sud-Est.

Analyse du marché japonais du diagnostic et du traitement des tumeurs cérébrales

Le marché japonais du diagnostic et du traitement des tumeurs cérébrales représentait 3,7 % du marché Asie-Pacifique en 2024. Les capacités d'imagerie avancées du Japon, sa culture du diagnostic précoce et le vieillissement important de sa population créent une forte demande pour des traitements de précision des tumeurs cérébrales. L'intégration de l'IA et de la chirurgie robotique stimule également l'innovation.

Analyse du marché chinois du diagnostic et du traitement des tumeurs cérébrales

Le marché chinois du diagnostic et du traitement des tumeurs cérébrales domine le marché Asie-Pacifique avec une part de marché régionale de 38,4 %. Ce marché devrait croître à un TCAC de 11,2 % au cours de la période de prévision, soutenu par une urbanisation rapide, l'expansion des centres de neuro-oncologie et les investissements massifs en recherche et développement des entreprises nationales de biotechnologie. Le pays connaît également un accroissement des collaborations public-privé visant à améliorer les infrastructures de soins contre le cancer.

Part de marché du diagnostic et du traitement des tumeurs cérébrales

L'industrie du diagnostic et du traitement des tumeurs cérébrales est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Fondation Mayo pour l'éducation et la recherche médicales (MFMER) (États-Unis)

- GE HealthCare (États-Unis)

- AstraZeneca (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Carestream Health (États-Unis)

- Hitachi, Ltd. (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Shimadzu Corporation (Japon)

- Canon Medical Systems (Japon)

- Eisai Co., Ltd. (Japon)

- Elekta (Suède)

- Varian Medical Systems, Inc. (États-Unis)

- FUJIFILM Corporation (Japon)

- NantOmics (États-Unis)

- Hologic, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

Derniers développements sur le marché mondial du diagnostic et du traitement des tumeurs cérébrales

- En mars 2024, AstraZeneca a finalisé l'acquisition de Fusion Pharmaceuticals, visant à accélérer les avancées dans le traitement du cancer. Cette acquisition vise à abandonner les thérapies conventionnelles comme la chimiothérapie et la radiothérapie pour adopter des approches plus innovantes et ciblées qui améliorent les résultats pour les patients.

- En janvier 2024, GE HealthCare a acquis MIM Software, une société spécialisée dans les solutions d'imagerie et de flux de travail basées sur l'IA. Cette acquisition permet à GE HealthCare d'intégrer les outils d'IA avancés de MIM dans des secteurs tels que l'oncologie et la neurologie, améliorant ainsi la précision des diagnostics et la planification des traitements dans ces domaines critiques de la santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.