Global Brugada Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.35 Billion

USD

2.08 Billion

2025

2033

USD

1.35 Billion

USD

2.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.08 Billion | |

| % | |

|

Segmentation du marché mondial des traitements du syndrome de Brugada, par traitement (défibrillateur automatique implantable [DAI] et traitement médicamenteux), dosage (comprimés, solutions et autres), voie d'administration (orale, intraveineuse et autres), diagnostic (électrocardiogramme, test électrophysiologique [EP], test génétique et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

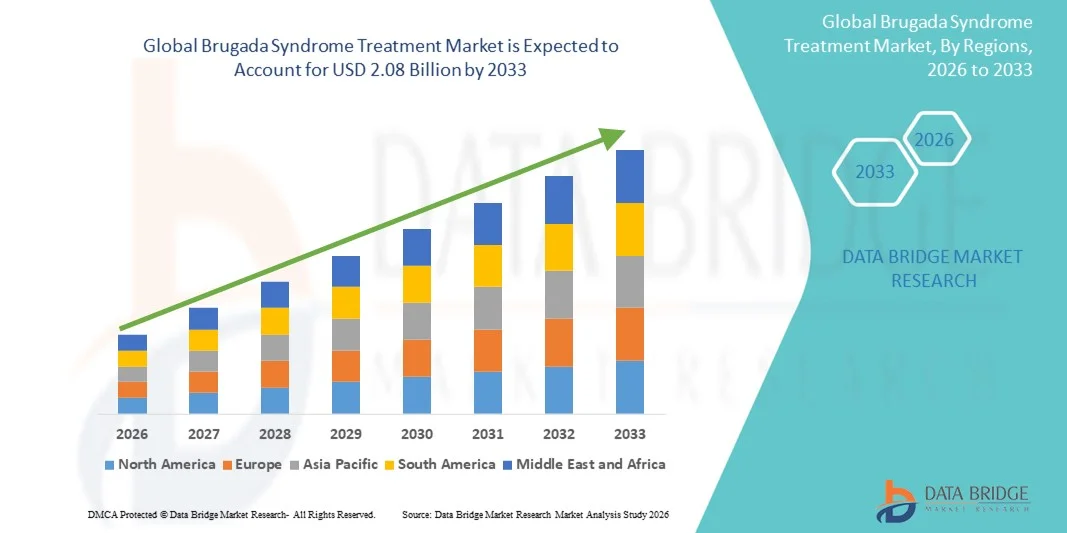

Taille du marché des traitements du syndrome de Brugada

- Le marché mondial des traitements du syndrome de Brugada était évalué à 1,35 milliard de dollars américains en 2025 et devrait atteindre 2,08 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès croissants des technologies de diagnostic et de traitement cardiaques, notamment l'amélioration du dépistage par ECG, les systèmes d'électrophysiologie de nouvelle génération et l'adoption accrue des défibrillateurs cardioverteurs implantables (DCI), ce qui permet une meilleure identification et une meilleure prise en charge du syndrome de Brugada dans les hôpitaux et les centres cardiaques spécialisés.

- De plus, la sensibilisation croissante aux arythmies cardiaques héréditaires, l'accès accru aux tests génétiques et la demande de stratification précoce des risques font des solutions thérapeutiques pour le syndrome de Brugada des composantes essentielles des soins cardiovasculaires modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements du syndrome de Brugada

- La prise en charge du syndrome de Brugada, qui comprend les évaluations diagnostiques, les outils de stratification des risques et les interventions thérapeutiques telles que les défibrillateurs automatiques implantables (DAI) et les médicaments antiarythmiques, revêt une importance croissante en cardiologie en raison de la meilleure connaissance des arythmies héréditaires, des progrès en matière de diagnostic précoce et des avancées des tests génétiques et des techniques d'électrophysiologie.

- La demande croissante de traitements pour le syndrome de Brugada est principalement alimentée par l'augmentation de l'incidence des cas de mort subite cardiaque, la disponibilité accrue de centres cardiovasculaires spécialisés et une préférence grandissante pour une intervention précoce grâce à des outils de diagnostic avancés, des programmes de dépistage familial et des solutions de surveillance cardiaque à long terme.

- L'Amérique du Nord a dominé le marché du traitement du syndrome de Brugada en 2025, avec une part de revenus de 40,8 %. Cette domination s'explique par une infrastructure de santé solide, une forte sensibilisation aux troubles du rythme cardiaque, une adoption importante des défibrillateurs automatiques implantables (DAI) et la présence de grands fabricants de dispositifs cardiaques. Aux États-Unis, le diagnostic et le traitement du syndrome de Brugada ont connu une croissance substantielle, portée par l'expansion des programmes de tests génétiques, l'amélioration des recommandations de prise en charge clinique et une attention accrue portée à la prévention de l'arrêt cardiaque soudain.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement du syndrome de Brugada au cours de la période de prévision, portée par la modernisation croissante des soins de santé, la prévalence accrue des maladies cardiaques héréditaires, l'augmentation des investissements dans les laboratoires d'électrophysiologie et le développement de programmes de sensibilisation dans des pays comme le Japon, la Chine, l'Inde et la Corée du Sud.

- Le segment oral a dominé le marché avec une part de 61,3 % en 2025, en raison de la préférence généralisée pour les traitements antiarythmiques oraux à long terme.

Portée du rapport et segmentation du marché du traitement du syndrome de Brugada

|

Attributs |

Traitement du syndrome de Brugada : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements du syndrome de Brugada

Développement de la recherche et progrès dans le domaine du diagnostic génétique et moléculaire

- Une tendance majeure et croissante sur le marché mondial du traitement du syndrome de Brugada est l'essor rapide de la recherche axée sur l'identification des mutations génétiques, les biomarqueurs électrophysiologiques et les outils de diagnostic moléculaire avancés. Ces innovations améliorent la précision du dépistage précoce et orientent les décisions thérapeutiques personnalisées.

- Par exemple, les progrès constants dans le dépistage des mutations du gène SCN5A ont permis d'affiner la stratification des risques, aidant ainsi les cliniciens à mieux prédire les événements arythmiques et le risque d'arrêt cardiaque soudain chez les patients suspectés d'être atteints du syndrome de Brugada.

- Les algorithmes d'interprétation des ECG basés sur l'IA sont de plus en plus utilisés en pratique clinique pour améliorer la précision du diagnostic des anomalies de Brugada subtiles ou intermittentes. Ces outils permettent de détecter plus précocement les anomalies à haut risque que l'interprétation traditionnelle des ECG.

- Les nouvelles technologies des laboratoires d'électrophysiologie (EP) permettent une cartographie plus détaillée des substrats arythmogènes ventriculaires, améliorant ainsi les résultats des procédures d'ablation par cathéter.

- Les organismes de recherche clinique et les principaux instituts de cardiologie collaborent de plus en plus pour standardiser les protocoles de diagnostic, améliorant ainsi la cohérence mondiale et réduisant les taux d'erreurs de diagnostic.

- L'intégration rapide des diagnostics moléculaires, des analyses ECG améliorées et des innovations en électrophysiologie redéfinit les attentes des cliniciens et oriente les parcours de soins vers une intervention précoce et de précision.

Dynamique du marché des traitements du syndrome de Brugada

Conducteur

Prévalence croissante des arythmies et intérêt grandissant pour la prévention de la mort subite cardiaque

- L'augmentation de l'incidence des arythmies ventriculaires et la sensibilisation accrue du monde entier au risque de mort subite cardiaque (MSC) sont des facteurs majeurs qui stimulent la demande de solutions de traitement du syndrome de Brugada.

- Par exemple, en février 2025, d'importants groupes de recherche cardiovasculaire ont fait état de programmes de dépistage élargis pour les familles à haut risque, améliorant ainsi le dépistage précoce et l'accès au traitement.

- Avec l'augmentation du nombre de patients soumis à des ECG et à des tests génétiques de routine, le dépistage précoce accroît le nombre de personnes nécessitant un traitement ou une surveillance.

- L'utilisation croissante des défibrillateurs automatiques implantables (DAI) chez les patients à haut risque contribue de manière significative à la croissance du marché.

- Les hôpitaux adoptent des directives cliniques actualisées qui encouragent le dépistage proactif, les tests électrophysiologiques et le traitement préventif chez les patients suspectés de syndrome de Brugada.

- La multiplication des initiatives de santé publique, des programmes de sensibilisation des patients et l'expansion des services de cardiologie contribuent collectivement à stimuler l'adoption des traitements dans les systèmes de santé développés et en développement.

Retenue/Défi

Coûts de traitement élevés et sensibilisation limitée dans les régions en développement

- Le coût élevé des procédures d'électrophysiologie avancées, des tests génétiques et des implants de défibrillateurs automatiques implantables (DAI) constitue un obstacle majeur, notamment dans les régions à revenu faible et intermédiaire.

- Le manque de laboratoires d'électrophysiologie spécialisés et de cardiologues qualifiés dans certains pays retarde le diagnostic et le traitement.

- Par exemple, plusieurs rapports de santé publique publiés en 2024 ont souligné que de nombreux patients en milieu rural restent non diagnostiqués faute d'accès à la technologie ECG et à une interprétation par des experts.

- L'interprétation erronée des tracés ECG de Brugada reste fréquente, contribuant à des retards ou à des erreurs dans la planification du traitement.

- De plus, la couverture d'assurance limitée pour l'implantation d'un défibrillateur automatique implantable ou les tests génétiques alourdit le fardeau financier des patients.

- Relever ces défis grâce à des programmes de sensibilisation, à la formation des cliniciens, au développement des infrastructures de santé et à un soutien politique sera essentiel pour améliorer l'accès aux traitements à l'échelle mondiale.

Étendue du marché des traitements du syndrome de Brugada

Le marché est segmenté en fonction du traitement, du dosage, de la voie d'administration, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements du syndrome de Brugada est segmenté, selon le type de traitement, en défibrillateur automatique implantable (DAI) et en thérapie médicamenteuse. Le segment du DAI représentait la plus grande part de marché (64,8 %) en 2025, principalement grâce à son efficacité clinique prouvée dans la prévention de la mort subite cardiaque chez les patients atteints du syndrome de Brugada à haut risque. Les DAI demeurent le traitement de référence car ils peuvent détecter et interrompre les arythmies ventriculaires potentiellement mortelles, offrant une protection immédiate et réduisant la mortalité. L'adoption croissante des recommandations relatives à l'implantation des DAI, la disponibilité accrue d'unités d'électrophysiologie cardiaque de pointe et l'augmentation des taux de diagnostic des syndromes d'arythmie héréditaires renforcent également la position dominante de ce segment. L'élargissement des politiques de remboursement et la hausse des dépenses de santé dans les pays développés accélèrent encore l'utilisation des DAI. Les améliorations continues apportées à la durée de vie des dispositifs, aux systèmes d'optimisation des chocs et aux capacités de télésurveillance améliorent les résultats pour les patients. La disponibilité des DAI sous-cutanés (DAI-S), qui minimisent les complications chirurgicales, favorise également leur adoption. La sensibilisation croissante aux risques liés aux arythmies et les soins préventifs proactifs dans les centres de cardiologie consolident la position de leader des défibrillateurs automatiques implantables.

Le segment des traitements médicamenteux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,6 %, entre 2026 et 2033. Cette croissance est portée par l'acceptation clinique croissante de médicaments antiarythmiques tels que la quinidine, qui réduisent les événements arythmiques chez certains patients. L'essor de la recherche sur les agents pharmacologiques modulant les canaux sodiques cardiaques élargit les perspectives thérapeutiques pour les patients ne pouvant ou ne souhaitant pas bénéficier d'une implantation de défibrillateur automatique implantable (DAI). La demande croissante de solutions non invasives, notamment chez les patients à un stade précoce ou présentant un faible risque, soutient une forte croissance. L'adoption des traitements médicamenteux progresse également dans les régions où les infrastructures d'électrophysiologie sont limitées et où l'accès aux DAI demeure restreint. L'intérêt croissant pour les thérapies combinées avec monitorage électrophysiologique, les essais cliniques en cours évaluant de nouvelles molécules antiarythmiques et le rapport coût-efficacité par rapport aux options chirurgicales contribuent à cette expansion. L'amélioration des réseaux de distribution et la sensibilisation accrue des médecins aux alternatives pharmacologiques accélèrent également la croissance de ce segment.

- Par dosage

Le marché des traitements du syndrome de Brugada est segmenté, selon le dosage, en comprimés, solutions et autres. En 2025, le segment des comprimés représentait la plus grande part de marché (57,4 %), principalement grâce à l'utilisation généralisée des antiarythmiques oraux dans la prise en charge à long terme. Les comprimés offrent une administration pratique, une meilleure observance thérapeutique, un traitement chronique rentable et une distribution simplifiée par rapport aux formes injectables. Leur position dominante est renforcée par l'utilisation croissante des comprimés de quinidine, qui demeurent le traitement pharmacologique de première intention pour les patients atteints du syndrome de Brugada nécessitant une suppression de l'arythmie ou ayant subi des chocs de défibrillateur automatique implantable (DAI). Les comprimés sont également privilégiés pour les traitements ambulatoires et les suivis à long terme. La disponibilité accrue des génériques, un cadre réglementaire favorable et la tendance croissante à la prescription de médicaments oraux garantissent le maintien de cette position de leader. Le développement des téléconsultations, qui privilégient le traitement oral, contribue également à la croissance de ce segment.

Le segment des solutions devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,8 %, entre 2026 et 2033. Cette croissance est portée par l'utilisation croissante d'antiarythmiques intraveineux aux urgences et en soins intensifs pour la prise en charge des épisodes aigus d'arythmie. Les solutions garantissent une action rapide, un dosage précis et une biodisponibilité élevée, ce qui les rend essentielles à la stabilisation en urgence. Leur adoption croissante en milieu hospitalier, l'augmentation de l'incidence des événements cardiaques liés au syndrome de Brugada et les progrès réalisés dans la formulation des médicaments intraveineux contribuent à cette forte croissance. Le développement des infrastructures de soins intensifs et l'augmentation des capacités des services de cardiologie dans les pays émergents stimulent également la demande.

- Par voie d'administration

Le marché des traitements du syndrome de Brugada est segmenté, selon la voie d'administration, en trois catégories : orale, intraveineuse et autres. En 2025, la voie orale dominait le marché avec une part de 61,3 %, grâce à la préférence généralisée pour les traitements antiarythmiques oraux au long cours. L'administration orale favorise une meilleure observance, une posologie flexible et un rapport coût-efficacité avantageux, ce qui en fait la voie la plus fréquemment prescrite pour la prise en charge chronique. Cette domination est renforcée par un meilleur accès aux médicaments oraux, une sensibilisation accrue des patients et l'expansion de la chaîne d'approvisionnement pharmaceutique mondiale. Les médicaments oraux restent essentiels au traitement d'entretien après le diagnostic, notamment pour les patients suivis à distance ou en ambulatoire.

Le segment des traitements intraveineux devrait connaître la croissance annuelle composée la plus rapide (9,2 %) entre 2026 et 2033, portée par l'augmentation des hospitalisations pour la prise en charge des arythmies aiguës. L'administration intraveineuse permet une réponse thérapeutique rapide, ce qui la rend essentielle aux urgences. Cette croissance est soutenue par le développement des unités d'urgence cardiologique, l'adoption croissante des explorations électrophysiologiques nécessitant des perfusions médicamenteuses contrôlées et la disponibilité accrue des systèmes de réanimation cardio-respiratoire avancée. Par ailleurs, l'utilisation croissante des antiarythmiques intraveineux en soins périopératoires stimule davantage la demande. L'importance accrue accordée aux protocoles de stabilisation rapide pour les patients à haut risque atteints du syndrome de Brugada renforce également l'adoption de ce segment. Enfin, l'intégration plus large des systèmes de monitorage intraveineux dans les services d'urgence contribue à la croissance soutenue du marché.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en électrocardiogramme (ECG), tests d'électrophysiologie (EP), tests génétiques et autres. Le segment de l'électrocardiogramme (ECG) dominait le marché avec une part de 48,7 % en 2025, l'ECG demeurant l'outil diagnostique principal et le plus accessible pour identifier les anomalies du syndrome de Brugada. Son caractère non invasif le rend particulièrement adapté aux évaluations d'urgence et de routine. L'ECG fournit des résultats immédiats, aidant les cliniciens à détecter le sus-décalage du segment ST caractéristique du syndrome de Brugada. La large disponibilité des appareils d'ECG dans les hôpitaux, les cliniques et même les unités mobiles de santé favorise leur utilisation. L'augmentation des initiatives mondiales de dépistage des troubles du rythme cardiaque héréditaires stimule davantage la demande pour ce segment. La sensibilisation croissante des médecins et l'amélioration de la formation clinique contribuent à une interprétation précise. Les progrès technologiques, notamment les systèmes de lecture d'ECG assistés par l'IA, améliorent la précision du diagnostic et la détection précoce. Les programmes de cardiologie préventive commencent souvent par un dépistage par ECG, ce qui favorise son adoption. Les gouvernements et les organismes de santé encouragent le dépistage de masse par ECG, en particulier dans les régions à forte incidence. Le remboursement des examens diagnostiques cardiovasculaires favorise leur utilisation accrue. La mise à jour continue des appareils d'ECG, avec connectivité numérique et stockage dans le nuage, assure un suivi patient sans interruption. De manière générale, l'ECG demeure indispensable grâce à sa fiabilité, son accessibilité et son rapport coût-efficacité.

Le segment des tests génétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,4 %, entre 2026 et 2033, porté par l'identification croissante de la mutation SCN5A et d'autres mutations génétiques associées. La demande croissante de médecine de précision et de plans de traitement personnalisés alimente une adoption rapide. Les tests génétiques permettent un diagnostic précoce chez les membres asymptomatiques d'une famille, favorisant ainsi les interventions préventives. La disponibilité accrue des panels de séquençage de nouvelle génération (SNG) améliore la précision de la détection. La baisse des prix des tests génétiques les rend plus accessibles à un plus grand nombre de personnes. Les hôpitaux et les centres de cardiologie intègrent le conseil génétique à leurs programmes de dépistage, ce qui accroît leur utilisation. Les progrès de la recherche, notamment la découverte de nouveaux variants pathogènes, renforcent l'utilité des tests. L'expansion des laboratoires de diagnostic moléculaire dans les économies émergentes stimule la croissance. La sensibilisation croissante des patients aux maladies cardiaques héréditaires contribue significativement à la demande. Les tests génétiques contribuent également à la stratification des risques, aidant les cliniciens à déterminer la nécessité d'un défibrillateur automatique implantable (DAI). Les développements pharmaceutiques ciblant des voies génétiques spécifiques renforcent encore leur pertinence. En résumé, l'élargissement des recommandations cliniques et l'amélioration de l'accessibilité soutiennent une forte croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché avec une part de 69,1 % en 2025, grâce aux infrastructures importantes nécessaires à la prise en charge du syndrome de Brugada. Les hôpitaux abritent des laboratoires d'électrophysiologie (EP) essentiels aux tests diagnostiques et à la cartographie des arythmies. Ils disposent d'unités de cardiologie spécialisées capables de réaliser des implantations de défibrillateurs automatiques implantables (DAI). Les services d'urgence, équipés de systèmes de réanimation avancés, permettent une intervention immédiate en cas d'arythmie ventriculaire. Les hôpitaux assurent également la surveillance des patients hospitalisés à haut risque atteints du syndrome de Brugada. L'augmentation des hospitalisations pour arrêt cardiaque soudain renforce la position dominante de ce segment. La disponibilité croissante de cardiologues et de médecins formés en EP améliore l'efficacité des traitements. Le financement public du développement des centres de soins cardiaques tertiaires soutient cette domination. Les hôpitaux sont souvent le premier point de diagnostic pour les personnes symptomatiques, ce qui accroît le flux de patients. L'accès à des systèmes de diagnostic sophistiqués, tels que la stimulation électrique programmée (SEP), améliore les capacités de prise en charge. L'intégration d'équipes de soins multidisciplinaires améliore les résultats et influence les préférences des établissements de santé. Un soutien important en matière de remboursement des diagnostics et interventions cardiaques réalisés en milieu hospitalier renforce encore la position dominante de ce segment.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,9 %, entre 2026 et 2033, sous l'effet de la hausse des consultations externes et des besoins en suivi. Les cliniques réalisent de plus en plus d'ECG de routine, permettant ainsi la détection précoce du syndrome de Brugada. La préférence croissante pour des évaluations cardiaques pratiques et abordables attire davantage de patients. L'expansion des cliniques de cardiologie spécialisées améliore l'accès aux soins dans les zones urbaines et périurbaines. Les consultations de suivi pour la surveillance des performances des défibrillateurs automatiques implantables (DAI) ou l'observance thérapeutique contribuent également à l'augmentation de la fréquentation des cliniques. Celles-ci assurent la prise en charge à long terme des patients atteints d'un syndrome de Brugada stabilisé, allégeant ainsi la charge des hôpitaux. La meilleure disponibilité des systèmes d'ECG numériques permet des diagnostics au chevet du patient. Les téléconsultations en cardiologie proposées par les cliniques élargissent également la portée des soins. La sensibilisation accrue des patients incite un plus grand nombre d'entre eux à effectuer des bilans de santé périodiques, renforçant ainsi la demande. Les cliniques servent souvent de centres de référence pour les hôpitaux, renforçant leur rôle stratégique dans la continuité des soins. Des temps d'attente plus courts qu'à l'hôpital améliorent la satisfaction des patients. L'augmentation des investissements du secteur privé dans le secteur de la santé contribue au développement des infrastructures cliniques dans les régions en développement.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2025 avec une part de 54,6 %, grâce à la distribution centralisée des médicaments liés au syndrome de Brugada et des médicaments d'urgence. Les pharmacies hospitalières dispensent les médicaments nécessaires lors de l'implantation d'un défibrillateur automatique implantable (DAI) et pendant la convalescence postopératoire. Elles garantissent également la disponibilité des antiarythmiques pour les patients hospitalisés présentant des épisodes d'arythmie aiguë. Une étroite collaboration avec les services de cardiologie et d'électrophysiologie assure la continuité des soins. Les pharmacies hospitalières maintiennent des stocks importants de médicaments essentiels pour les soins intensifs. L'intégration aux systèmes de dossiers médicaux électroniques (DME) garantit une dispensation et un suivi précis. L'augmentation des taux d'hospitalisation pour les événements liés à l'arythmie accroît encore le volume de distribution. Les hôpitaux gèrent également les médicaments contrôlés utilisés lors des tests d'électrophysiologie. La dispensation de médicaments liée au remboursement stimule l'utilisation des pharmacies hospitalières. Les hôpitaux participent à des accords d'achat groupé, ce qui réduit les coûts des médicaments et garantit un approvisionnement continu. La présence de pharmaciens cliniciens formés améliore la sécurité des médicaments et le conseil aux patients. De manière générale, les pharmacies hospitalières restent le principal point de distribution des médicaments cardiaques complexes.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,7 %, entre 2026 et 2033, porté par l'adoption croissante des technologies de santé numériques et le recours accru aux traitements médicamenteux de longue durée. Les pharmacies en ligne offrent un service pratique grâce à la livraison à domicile des médicaments nécessaires à la prise en charge du syndrome de Brugada. L'utilisation croissante des applications mobiles et des ordonnances électroniques soutient une croissance soutenue. Les patients bénéficient de systèmes de renouvellement d'ordonnance par abonnement, réduisant ainsi les oublis de doses. Des prix compétitifs et des programmes de réduction attirent les utilisateurs sensibles aux coûts. Les pharmacies en ligne garantissent la disponibilité des antiarythmiques difficiles à trouver, notamment dans les régions éloignées. L'amélioration des cadres réglementaires renforce la confiance des consommateurs. Le développement des plateformes de télémédecine renforce l'intégration entre la consultation en ligne et la livraison des médicaments. L'acceptation croissante par les personnes âgées et les patients atteints de maladies chroniques stimule la demande. Une gestion optimisée de la chaîne du froid dans la logistique des pharmacies en ligne garantit la qualité des médicaments. L'augmentation des investissements dans l'infrastructure des pharmacies numériques en Asie-Pacifique soutient une expansion rapide.

Analyse régionale du marché des traitements du syndrome de Brugada

- L'Amérique du Nord a dominé le marché du traitement du syndrome de Brugada en 2025, avec la plus grande part de revenus (40,8 %), grâce à une infrastructure de santé solide, des capacités d'électrophysiologie avancées et une large disponibilité des technologies de surveillance cardiaque.

- La région bénéficie d'une forte sensibilisation aux troubles du rythme cardiaque, d'une utilisation clinique importante des défibrillateurs automatiques implantables (DAI) et de systèmes de soins d'urgence bien établis pour la prise en charge des arrêts cardiaques soudains.

- L'importance croissante accordée aux tests génétiques, l'amélioration des directives de stratification des risques et les initiatives de diagnostic précoce renforcent encore la croissance du marché, notamment dans les centres cardiaques tertiaires.

Aperçu du marché américain des traitements du syndrome de Brugada

Le marché américain du traitement du syndrome de Brugada représentait 81 % du chiffre d'affaires du marché nord-américain en 2025, grâce à des systèmes de remboursement performants pour l'implantation de défibrillateurs automatiques implantables (DAI), à un grand nombre de patients bénéficiant d'évaluations électrophysiologiques et à la présence de grands fabricants de dispositifs cardiaques. L'adoption croissante des DAI de nouvelle génération, des systèmes de cartographie électrophysiologique avancés et l'intégration accrue de l'intelligence artificielle dans la détection des arythmies ont dynamisé le marché américain du traitement du syndrome de Brugada.

Analyse du marché européen des traitements du syndrome de Brugada

Le marché européen du traitement du syndrome de Brugada devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, soutenue par une sensibilisation accrue à la prévention de la mort subite cardiaque, le développement des laboratoires d'électrophysiologie et l'adoption croissante de protocoles d'intervention basés sur des recommandations pour les maladies cardiaques héréditaires. Les pays européens privilégient de plus en plus le diagnostic précoce par le biais de l'ECG, des tests électrophysiologiques et des tests génétiques, tandis que l'augmentation des investissements dans les infrastructures hospitalières et la recherche clinique sur les arythmies contribue également à cette croissance.

Analyse du marché britannique des traitements du syndrome de Brugada

Le marché britannique des traitements du syndrome de Brugada devrait connaître une croissance annuelle composée remarquable, soutenue par des initiatives nationales visant à améliorer les soins cardiaques, un intérêt accru pour le dépistage des maladies héréditaires et une offre croissante de cliniques spécialisées en arythmie. L'accent mis sur l'identification précoce des patients à haut risque et l'adoption de la thérapie par défibrillateur automatique implantable (DAI) pour la prévention des arrêts cardiaques soudains contribuent à l'expansion de ce marché.

Analyse du marché allemand des traitements du syndrome de Brugada

Le marché allemand des traitements du syndrome de Brugada devrait connaître une croissance annuelle composée (TCAC) considérable, portée par un système de santé performant, une forte orientation vers l'innovation clinique et une utilisation généralisée des dispositifs cardiaques de pointe. La solide infrastructure d'électrophysiologie du pays et la demande croissante de procédures cardiaques mini-invasives contribuent significativement à ce marché.

Analyse du marché des traitements du syndrome de Brugada en Asie-Pacifique

Le marché des traitements du syndrome de Brugada en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la modernisation rapide des soins de santé, la prévalence croissante des arythmies héréditaires et l'augmentation des investissements dans les laboratoires d'électrophysiologie au Japon, en Chine, en Inde et en Corée du Sud. Le développement des initiatives gouvernementales en matière de dépistage cardiaque, une meilleure sensibilisation à l'arrêt cardiaque soudain et un accès accru aux outils de diagnostic avancés favorisent l'adoption des thérapies du syndrome de Brugada, notamment les défibrillateurs automatiques implantables (DAI).

Analyse du marché japonais des traitements du syndrome de Brugada

Le marché japonais des traitements du syndrome de Brugada connaît une forte croissance grâce à l'adoption rapide des technologies, à l'utilisation croissante des systèmes de diagnostic ECG et électrophysiologiques de pointe et à l'importance accrue accordée à la prise en charge des maladies héréditaires. Le vieillissement de la population et l'accent mis sur le dépistage précoce des risques cardiaques contribuent à la demande croissante de solutions thérapeutiques pour le syndrome de Brugada.

Analyse du marché chinois des traitements du syndrome de Brugada

Le marché chinois des traitements du syndrome de Brugada a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la digitalisation rapide du secteur de la santé, à la sensibilisation croissante des classes moyennes à la santé cardiaque et à une forte production nationale de dispositifs de surveillance et de diagnostic cardiaques. Les initiatives gouvernementales de dépistage cardiaque, le développement des services d'électrophysiologie et l'adoption accrue des défibrillateurs automatiques implantables (DAI) constituent les principaux moteurs de cette croissance.

Part de marché du traitement du syndrome de Brugada

Le secteur du traitement du syndrome de Brugada est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Abbott (États-Unis)

• Boston Scientific (États-Unis)

• Biotronik (Allemagne)

• Philips Healthcare (Pays-Bas)

• GE Healthcare (États-Unis)

• Johnson & Johnson (États-Unis)

• LivaNova (Royaume-Uni)

• MicroPort Scientific (Chine)

• Sorin Group (Italie)

• Schiller AG (Suisse)

• Spacelabs Healthcare (États-Unis)

• Imricor Medical Systems (États-Unis)

• CardioFocus (États-Unis)

Dernières évolutions du marché mondial du traitement du syndrome de Brugada

- En avril 2025, un vaste registre international a publié de nouvelles données confirmant l'innocuité et l'efficacité des défibrillateurs automatiques implantables sous-cutanés (DAI-S) chez les patients atteints du syndrome de Brugada. Ces données démontrent une réduction des complications et une diminution du taux de chocs inappropriés, renforçant ainsi l'adoption mondiale des DAI-S pour la prévention à long terme des arythmies.

- En janvier 2024, des experts ont publié une mise à jour des recommandations cliniques mettant l'accent sur l'amélioration de la stratification des risques et du diagnostic génétique du syndrome de Brugada, soulignant l'importance de distinguer le véritable syndrome de Brugada des phénocopies et d'étendre l'utilisation clinique des tests génétiques pour les décisions thérapeutiques.

- En septembre 2023, une importante revue a mis en lumière la reprise de l'utilisation clinique de la quinidine pour la prévention des arythmies ventriculaires chez les patients atteints du syndrome de Brugada, en soulignant une meilleure disponibilité mondiale et l'élargissement de son utilisation aux personnes inéligibles à l'implantation d'un défibrillateur automatique implantable (DAI).

- En mai 2023, des progrès en matière d'ablation épicardique par radiofréquence ont été rapportés, démontrant l'amélioration des techniques de cartographie et d'ablation et réduisant significativement les récidives de fibrillation ventriculaire chez les patients atteints du syndrome de Brugada, renforçant ainsi l'ablation comme option thérapeutique émergente.

- En février 2022, de nouvelles données cliniques issues de l'essai BRAVE, toujours en cours, ont confirmé le potentiel de l'ablation préventive du substrat épicardique pour réduire les événements arythmiques potentiellement mortels chez les patients atteints du syndrome de Brugada à haut risque, renforçant ainsi le rôle de l'ablation en complément du traitement par défibrillateur automatique implantable (DAI).

- En juillet 2021, des algorithmes de diagnostic actualisés intégrant l'analyse ECG haute résolution et un dépistage élargi des mutations génétiques ont été introduits, améliorant ainsi la détection précoce du syndrome de Brugada et aidant les cliniciens à mieux sélectionner les patients candidats à l'implantation d'un défibrillateur automatique implantable (DAI) et à un traitement médicamenteux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.