Global Building And Construction Tapes Market

Taille du marché en milliards USD

TCAC :

%

USD

5.65 Billion

USD

8.25 Billion

2024

2032

USD

5.65 Billion

USD

8.25 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 8.25 Billion | |

| % | |

|

Segmentation du marché mondial des rubans adhésifs pour le bâtiment et la construction, par produit (rubans adhésifs double face, rubans de masquage, rubans adhésifs pour conduits et autres rubans), type de support (polychlorure de vinyle, polypropylène, polyéthylène téréphtalate, polyéthylène, feuille, papier et mousse), application (revêtements de sol, murs et plafonds, fenêtres, portes, toiture, enveloppe de bâtiment, électricité, CVC et plomberie), fonction (collage, protection par barrière, isolation, vitrage, insonorisation et gestion des câbles), utilisation finale (résidentiel, commercial et industriel), par canal de distribution (direct et tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des rubans adhésifs pour le bâtiment et la construction

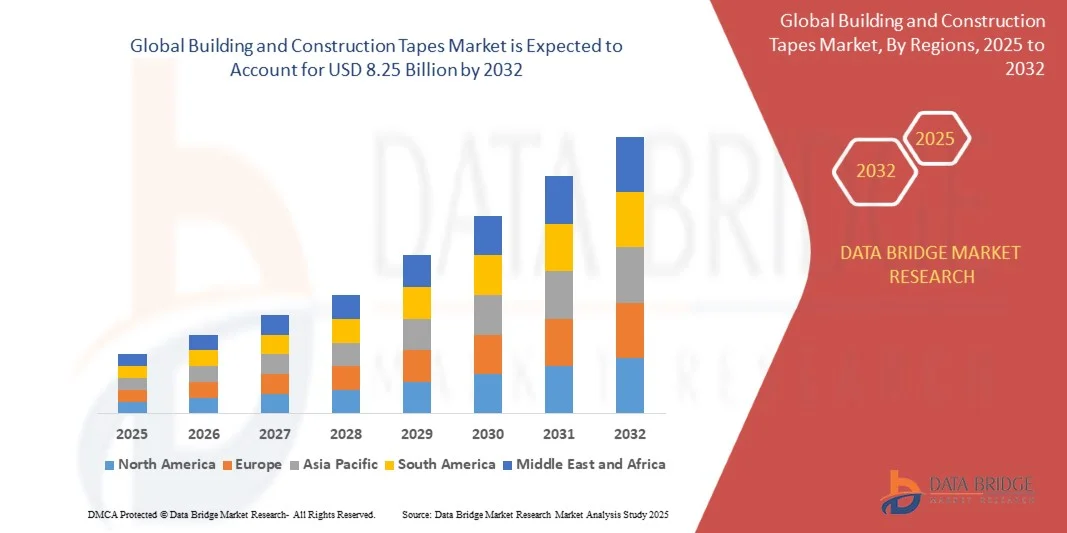

- La taille du marché mondial des rubans de construction et de bâtiment était évaluée à 5,65 milliards USD en 2024 et devrait atteindre 8,25 milliards USD d'ici 2032 , à un TCAC de 4,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux de construction écoénergétiques et durables, favorisant l'adoption de solutions adhésives haute performance pour les projets résidentiels, commerciaux et industriels. La tendance croissante vers des produits écologiques et sans solvants, conjuguée aux avancées technologiques en matière d'adhésifs, améliore la fonctionnalité et la durabilité des rubans adhésifs pour le bâtiment et la construction dans diverses applications structurelles.

- De plus, l'utilisation croissante de ces rubans pour l'étanchéité, le collage, l'isolation et la protection contre l'humidité dans les bâtiments modernes renforce leur présence sur le marché de la construction. L'intégration de matériaux durables et résistants aux intempéries, capables de supporter des conditions extrêmes, positionne les rubans adhésifs pour le bâtiment et la construction comme une alternative privilégiée aux fixations et mastics conventionnels, stimulant ainsi la croissance du marché.

Analyse du marché des rubans de construction et de bâtiment

- Les rubans adhésifs pour le bâtiment et la construction, conçus pour des applications telles que le collage, l'isolation, l'étanchéité et la protection, jouent un rôle crucial dans l'amélioration de l'intégrité structurelle, de l'efficacité énergétique et de la longévité des projets de construction. Leur polyvalence pour les revêtements de sol, les toitures, les systèmes de chauffage, de ventilation et de climatisation (CVC) et les fenêtres en fait des composants essentiels des pratiques de construction modernes axées sur la durabilité et la performance.

- La demande croissante de solutions adhésives haute résistance et faciles à appliquer est principalement due à l'urbanisation rapide, au développement des infrastructures et à l'importance croissante des normes de construction écologiques. À mesure que les pratiques de construction évoluent vers des matériaux plus légers et plus performants, l'utilisation de rubans adhésifs de pointe continue de s'accélérer, favorisant l'innovation et la durabilité à long terme dans le secteur mondial de la construction.

- L'Europe a dominé le marché des rubans adhésifs pour le bâtiment et la construction avec une part de 30,5 % en 2024, en raison de l'accent croissant mis sur les bâtiments économes en énergie, des réglementations environnementales strictes et de l'utilisation croissante de matériaux adhésifs haute performance dans la construction.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des rubans de construction et de bâtiment au cours de la période de prévision en raison de l'urbanisation rapide, de l'expansion industrielle et des investissements gouvernementaux dans le développement des infrastructures.

- Le segment des rubans adhésifs double face a dominé le marché avec une part de marché de 41,8 % en 2024, grâce à leur force d'adhérence supérieure et à leur polyvalence pour diverses applications de construction. Ces rubans sont largement utilisés pour l'assemblage, le montage et le laminage de surfaces telles que le verre, le métal et le bois, réduisant ainsi le recours aux fixations mécaniques. Leur capacité à offrir des finitions impeccables et une forte adhérence sur surfaces lisses et irrégulières renforce leur position dominante dans la construction résidentielle et commerciale.

Portée du rapport et segmentation du marché des rubans adhésifs pour bâtiments et construction

|

Attributs |

Informations clés sur le marché des bandes de construction et de bâtiment |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des rubans adhésifs pour bâtiments et constructions

« Utilisation croissante de rubans adhésifs écologiques et performants dans la construction durable »

- Le marché mondial des rubans adhésifs pour le bâtiment et la construction connaît une transformation profonde, portée par la demande croissante de solutions adhésives écologiques et performantes, favorisant des pratiques de construction durables. Ces rubans spécialisés sont de plus en plus utilisés pour le collage, l'étanchéité et l'isolation dans les bâtiments écologiques modernes, privilégiant l'efficacité énergétique et le respect de l'environnement.

- Par exemple, 3M et Saint-Gobain SA ont lancé des rubans adhésifs pour bâtiments durables, fabriqués à partir d'adhésifs sans solvant et de supports recyclables. Ces innovations illustrent la manière dont les principaux fabricants alignent leurs stratégies de développement produit sur les objectifs mondiaux de développement durable et les exigences réglementaires relatives aux matériaux de construction à faible teneur en COV.

- La transition vers des adhésifs acryliques et silicones hautes performances améliore la longévité et l'intégrité structurelle dans les environnements de construction exigeants. Ces rubans adhésifs performants résistent aux variations de température, aux UV et à l'humidité, garantissant ainsi leur durabilité pour des applications telles que l'isolation des façades, la toiture et l'étanchéité des fenêtres.

- L'importance croissante accordée aux matériaux de construction écoénergétiques favorise l'utilisation de pare-vapeur, d'isolants et de bandes d'étanchéité qui minimisent les fuites d'air et améliorent la rétention thermique dans les bâtiments résidentiels et commerciaux. Ces caractéristiques sont conformes aux référentiels de certification des bâtiments écologiques tels que LEED et BREEAM.

- L'adoption croissante des méthodes de construction préfabriquées et modulaires accélère la demande de rubans adhésifs offrant rapidité et régularité d'installation. Leur facilité d'application, combinée à une capacité de collage améliorée, favorise une productivité élevée et réduit le recours aux fixations mécaniques ou aux solvants.

- Alors que le développement durable s'impose comme une composante essentielle des pratiques de construction mondiales, les rubans adhésifs écologiques et performants s'imposent comme des composants essentiels des enveloppes de bâtiments. Leur équilibre entre résistance, polyvalence et respect de l'environnement souligne leur importance croissante pour l'avenir des technologies de construction modernes.

Dynamique du marché des rubans de construction et de bâtiment

Conducteur

« Demande croissante de solutions de collage et d'étanchéité durables et polyvalentes »

- L'importance croissante accordée à la fiabilité structurelle, à l'efficacité thermique et à la flexibilité de conception favorise l'utilisation de rubans adhésifs et d'étanchéité durables dans les projets de construction. Ces rubans allient résistance mécanique, intégrité esthétique et facilité d'installation, ce qui les rend adaptés à un large éventail d'applications, de l'isolation à la toiture et à la finition intérieure.

- Par exemple, Tesa SE et Avery Dennison Corporation ont développé des rubans adhésifs sensibles à la pression de pointe, conçus pour une forte adhérence sur des matériaux tels que le béton, le bois, le verre et le métal. Ces produits illustrent la manière dont les fabricants répondent au besoin croissant de solutions de collage polyvalentes, capables de s'adapter à des substrats variés.

- La capacité des rubans de construction à assurer une adhérence immédiate et une étanchéité durable dans des conditions extrêmes les rend essentiels pour améliorer les performances énergétiques et la protection contre les intempéries. Leur utilisation dans les systèmes CVC, l'installation de fenêtres et les assemblages de panneaux contribue à prévenir les infiltrations d'air et les fuites d'eau, améliorant ainsi l'efficacité énergétique des bâtiments.

- L'adoption croissante de matériaux de construction légers et composites a renforcé la demande de rubans adhésifs capables d'assurer une stabilité structurelle fiable sans matériel supplémentaire. Cette évolution favorise la rapidité de construction tout en réduisant le poids total du bâtiment et les coûts de main-d'œuvre.

- Avec l'accélération de l'urbanisation et du développement des infrastructures, le besoin de systèmes de collage durables, offrant une longévité et une flexibilité accrues ne cesse de croître. Cette évolution constante vers des produits adhésifs multifonctionnels assure une demande soutenue de rubans adhésifs de construction sur les marchés mondiaux du bâtiment.

Retenue/Défi

« Fluctuations des prix des matières premières »

- La volatilité des coûts des matières premières, notamment des adhésifs, des polymères et des résines synthétiques, représente un défi majeur pour le marché des rubans adhésifs pour le bâtiment et la construction. Les fluctuations de prix des matières premières telles que l'acrylique, le caoutchouc et le polyéthylène ont un impact direct sur les coûts de production et les marges bénéficiaires des fabricants.

- Par exemple, des entreprises comme Nitto Denko Corporation et Scapa Group plc ont signalé d'importantes pressions sur les coûts en raison de la hausse des prix du pétrole brut, qui influence le prix des formulations adhésives et des matériaux de substrat. Cette volatilité complique les prévisions et la stabilité des prix des contrats d'approvisionnement.

- La dépendance aux composants dérivés de la pétrochimie expose également les fabricants à des ruptures d'approvisionnement imprévisibles, notamment en cas de crise géopolitique ou de crise des transports. Ces fluctuations peuvent impacter les calendriers de production et retarder les délais de livraison des grands projets d'infrastructure.

- Les variations de la demande mondiale d'adhésifs pour emballages et automobiles engendrent des difficultés de répartition concurrentielle des ressources entre les producteurs, limitant la disponibilité de certaines qualités de résine pour les applications de construction. Ces contraintes entraînent parfois une hausse des coûts d'approvisionnement et une réduction de la flexibilité de l'offre.

- Pour relever ces défis, les entreprises devront diversifier leurs approvisionnements, recycler leurs matières premières et innover en matière d'adhésifs biosourcés. Des partenariats stratégiques avec les fournisseurs de matériaux et des investissements dans la recherche d'alternatives renouvelables seront essentiels pour stabiliser les prix et assurer la résilience à long terme du marché des rubans adhésifs de construction dans le monde entier.

Portée du marché des rubans de construction et de bâtiment

Le marché est segmenté en fonction du produit, du type de matériau de support, de l’application, de la fonction, de l’utilisation finale et du canal de distribution.

• Par produit

En termes de produits, le marché des rubans adhésifs pour le bâtiment et la construction est segmenté en rubans adhésifs double-face, rubans de masquage, rubans adhésifs pour conduits et autres rubans adhésifs. Le segment des rubans adhésifs double-face a dominé le marché avec une part de chiffre d'affaires de 41,8 % en 2024, grâce à leur force d'adhérence supérieure et à leur polyvalence pour diverses applications de construction. Ces rubans sont largement utilisés pour l'assemblage, le montage et le laminage de surfaces telles que le verre, le métal et le bois, réduisant ainsi le recours aux fixations mécaniques. Leur capacité à offrir des finitions impeccables et une forte adhérence sur surfaces lisses et irrégulières renforce leur position dominante dans les secteurs de la construction résidentielle et commerciale.

Le segment des rubans de masquage devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur utilisation croissante pour la peinture, la protection des surfaces et la finition. Les rubans de masquage sont appréciés pour leur facilité d'enlèvement sans laisser de résidus et leur compatibilité avec divers supports. La demande croissante de finitions esthétiques dans les projets de construction et de rénovation modernes a favorisé l'adoption des rubans de masquage, notamment pour les applications sur murs et plafonds intérieurs.

• Par type de matériau de support

Selon le type de support, le marché est segmenté en polychlorure de vinyle (PVC), polypropylène (PP), polyéthylène téréphtalate (PET), polyéthylène (PE), feuilles, papier et mousse. Le segment du PVC a représenté la plus grande part de chiffre d'affaires en 2024 grâce à sa flexibilité supérieure, sa résistance à l'humidité et sa durabilité dans des conditions environnementales variables. Les rubans adhésifs à support PVC sont largement utilisés pour l'étanchéité, l'isolation et la protection des surfaces, ce qui les rend indispensables pour les applications intérieures comme extérieures. Leur résistance aux produits chimiques et aux UV en fait un matériau idéal pour une performance durable dans les projets de construction.

Le segment du polypropylène (PP) devrait connaître la croissance la plus rapide entre 2025 et 2032 grâce à sa structure légère, sa rentabilité et sa recyclabilité. Les rubans adhésifs à support PP offrent une excellente résistance à la traction et sont privilégiés pour les applications exigeant une forte adhérence et une manipulation aisée. L'intérêt croissant pour les matériaux durables dans le secteur de la construction favorise l'adoption des rubans adhésifs PP comme alternative écologique.

• Sur demande

En fonction de son application, le marché est segmenté en revêtements de sol, murs et plafonds, fenêtres, portes, toitures, enveloppes de bâtiment, électricité, CVC et plomberie. Le segment des revêtements de sol a dominé le marché en 2024 grâce à l'utilisation généralisée de rubans adhésifs pour le collage, l'étanchéité et la fixation de matériaux tels que le vinyle, la moquette et les panneaux de bois. Les rubans adhésifs pour revêtements de sol améliorent l'efficacité de l'installation et offrent une adhérence durable, garantissant ainsi une résistance aux passages fréquents. Leur résistance à l'humidité et aux variations de température les rend indispensables pour les projets résidentiels et commerciaux.

Le segment des enveloppes de bâtiment devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la montée en puissance des pratiques de construction écoénergétiques. Les rubans adhésifs utilisés dans les enveloppes de bâtiment offrent une excellente étanchéité à l'air et à l'humidité, contribuant ainsi à l'isolation thermique et à la performance énergétique globale. L'importance croissante accordée aux normes de construction écologique et aux exigences réglementaires en matière d'économies d'énergie stimule la demande de rubans adhésifs haute performance dans ce segment.

• Par fonction

En fonction de leur fonction, le marché est classé en collage, protection par barrière, isolation, vitrage, insonorisation et gestion des câbles. Le segment du collage a dominé le marché en 2024 grâce à son rôle essentiel dans le remplacement des fixations mécaniques et à l'adhérence parfaite des surfaces. Ces rubans simplifient les processus d'assemblage, réduisent le poids et préviennent les dommages de surface, améliorant ainsi l'efficacité de la construction. Leur adaptabilité à de multiples substrats tels que le verre, l'aluminium et les composites justifie leur utilisation généralisée.

Le secteur de l'isolation devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante de confort thermique et acoustique dans les bâtiments. Les rubans isolants offrent une excellente étanchéité et une excellente résistance à la température, garantissant une meilleure efficacité énergétique et une réduction de la transmission sonore. L'intérêt croissant pour la construction durable et les certifications écologiques favorise l'adoption des rubans isolants dans les projets de construction et de rénovation.

• Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en résidentiel, commercial et industriel. En 2024, le segment résidentiel a dominé le marché en raison de l'urbanisation croissante, des activités de rénovation et de la demande de matériaux de finition esthétiques. Les rubans adhésifs sont largement utilisés pour la pose de revêtements de sol, de fenêtres et de toitures afin d'améliorer l'adhérence et la durabilité. Leur facilité d'application et leur rentabilité en font un choix privilégié pour les particuliers et les entrepreneurs.

Le secteur commercial devrait connaître la croissance la plus rapide entre 2025 et 2032, avec la construction croissante de complexes de bureaux, d'espaces commerciaux et d'infrastructures hôtelières. Les rubans adhésifs haute performance, offrant durabilité, résistance au feu et étanchéité aux intempéries, gagnent en importance dans les projets commerciaux de grande envergure. L'essor des conceptions architecturales modernes et l'accent mis sur les pratiques de construction durables accélèrent encore la demande dans ce segment.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en distribution directe et distribution par tiers. Le segment direct représentait la plus grande part de marché en 2024, grâce à la préférence des grandes entreprises de construction et des acheteurs industriels pour les achats groupés et une qualité de produit constante. La distribution directe permet aux fabricants d'entretenir des relations durables avec les entrepreneurs, garantissant ainsi des chaînes d'approvisionnement efficaces et des livraisons ponctuelles pour les projets d'envergure.

Le segment des fournisseurs tiers devrait enregistrer la croissance la plus rapide entre 2025 et 2032, grâce à la présence croissante des plateformes et distributeurs en ligne proposant une large gamme de produits. Le commerce électronique et les canaux de vente au détail offrent un accès facile à divers types et marques de rubans adhésifs, ce qui profite particulièrement aux petits entrepreneurs et aux bricoleurs. La facilité de comparaison des prix et la livraison à domicile stimulent encore davantage les ventes de ce segment.

Analyse régionale du marché des rubans de construction

- L'Europe a dominé le marché des rubans adhésifs pour le bâtiment et la construction avec la plus grande part de revenus de 30,5 % en 2024, grâce à l'accent croissant mis sur les bâtiments économes en énergie, aux réglementations environnementales strictes et à l'utilisation croissante de matériaux adhésifs haute performance dans la construction.

- L'accent mis par la région sur les pratiques de construction durables et les matériaux respectueux de l'environnement a considérablement stimulé la demande de solutions de ruban adhésif avancées pour les applications d'isolation, d'étanchéité et de collage.

- En outre, la forte présence des fabricants mondiaux de rubans de construction et l'adoption rapide des certifications de construction écologique renforcent le leadership de l'Europe sur le marché.

Aperçu du marché britannique des rubans adhésifs pour le bâtiment et la construction

Le marché britannique des rubans adhésifs pour le bâtiment et la construction a conquis une part significative en Europe en 2024, soutenu par l'augmentation des projets de rénovation des infrastructures et le renforcement des normes d'efficacité énergétique des bâtiments. L'adoption croissante de matériaux durables et de technologies de construction intelligentes favorise l'utilisation de rubans adhésifs haute performance pour l'isolation et l'étanchéité. De plus, l'essor de la construction résidentielle et les initiatives gouvernementales en faveur des logements écologiques renforcent la croissance du marché au Royaume-Uni.

Aperçu du marché allemand des rubans adhésifs pour le bâtiment et la construction

Le marché allemand des rubans adhésifs pour le bâtiment et la construction a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son secteur de la construction de pointe, à ses normes environnementales strictes et à son approche axée sur l'innovation. Les fabricants allemands privilégient le développement de rubans adhésifs recyclables et sans solvant pour l'isolation thermique, l'insonorisation et le collage. L'investissement continu du pays dans des infrastructures écoénergétiques et sa préférence pour des matériaux de construction de qualité supérieure sont des facteurs clés de l'expansion du marché.

Aperçu du marché nord-américain des rubans adhésifs pour le bâtiment et la construction

Le marché nord-américain des rubans adhésifs pour le bâtiment et la construction a représenté une part importante en 2024, principalement stimulé par les dépenses élevées en construction et la modernisation des bâtiments commerciaux et résidentiels. La sensibilisation croissante de la région aux économies d'énergie et l'utilisation croissante des rubans adhésifs pour les toitures, les systèmes CVC et les applications électriques stimulent la demande. La forte présence des principaux fabricants de rubans adhésifs et l'adoption de technologies adhésives avancées soutiennent la croissance du marché aux États-Unis et au Canada.

Aperçu du marché américain des rubans adhésifs pour le bâtiment et la construction

Le marché américain des rubans adhésifs pour le bâtiment et la construction a dominé l'Amérique du Nord en 2024, porté par une forte augmentation des rénovations d'infrastructures et une préférence croissante pour les solutions de collage flexibles. L'intérêt croissant pour les matériaux de construction durables, associé à l'intégration de rubans adhésifs haute résistance dans les revêtements de sol et les toitures, accélère leur adoption par le marché. De plus, les États-Unis restent à la pointe des innovations technologiques, garantissant une durabilité et des performances supérieures des produits dans des conditions climatiques variées.

Aperçu du marché des rubans adhésifs pour le bâtiment et la construction en Asie-Pacifique

Le marché des rubans adhésifs pour le bâtiment et la construction en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, soutenu par l'urbanisation rapide, l'expansion industrielle et les investissements publics dans le développement des infrastructures. La demande croissante de logements abordables, de matériaux écoénergétiques et de solutions d'étanchéité résistantes à l'humidité stimule la croissance régionale. Des pays comme la Chine, le Japon et l'Inde constatent une forte augmentation de l'utilisation des rubans adhésifs pour la construction, tant pour les nouvelles constructions que pour la rénovation.

Aperçu du marché chinois des rubans adhésifs pour le bâtiment et la construction

En 2024, le marché chinois des rubans adhésifs pour le bâtiment et la construction représentait la plus grande part de marché en Asie-Pacifique, porté par un développement urbain rapide et de solides capacités de production nationales. L'accent croissant mis sur les infrastructures durables et le besoin croissant de matériaux adhésifs haute performance pour les fenêtres, les portes et les enveloppes de bâtiments stimulent la demande. Le leadership du pays en matière de production rentable et l'adoption croissante de matériaux écologiques font de la Chine un pôle de croissance clé dans la région.

Part de marché des rubans adhésifs pour le bâtiment et la construction

L'industrie des rubans adhésifs pour le bâtiment et la construction est principalement dirigée par des entreprises bien établies, notamment :

- tesa Tapes (Inde) Private Limited (Inde)

- 3M (États-Unis)

- Avery Dennison Corporation (États-Unis)

- Saint-Gobain (France)

- Berry Global Inc. (États-Unis)

- LINTEC Corporation (Japon)

- Godson Tapes Pvt. Limited (Inde)

- Scapa Group plc (Royaume-Uni)

- Shurtape Technologies, LLC (États-Unis)

- Nitto Denko Corporation (Japon)

- Maxell Holdings, Ltd. (Japon)

- DuPont (États-Unis)

- BowTape Co., Ltd. (Corée du Sud)

- Trustin Tape Pvt. (Inde)

- Irplast SpA (Italie)

- Lohmann GmbH & Co. KG (Allemagne)

- Bostik (France)

- ECHOtape (États-Unis)

- kisscuttape.com (États-Unis)

- Solutions de bandes MBK (États-Unis)

Derniers développements sur le marché mondial des rubans adhésifs pour le bâtiment et la construction

- En juin 2024, 3M a lancé sa gamme de rubans adhésifs pour vitrage structurel VHB de nouvelle génération, spécialement conçue pour le collage de façades et de fenêtres dans le secteur du bâtiment et de la construction. Ce développement enrichit le portefeuille de produits 3M avec une force de collage, une résistance aux intempéries et une durabilité accrues. L'introduction de cette technologie de ruban adhésif avancée devrait favoriser l'adoption de solutions adhésives haute performance dans les bâtiments écoénergétiques, réduisant ainsi le recours aux fixations mécaniques et améliorant l'intégrité structurelle des projets de construction modernes.

- En novembre 2023, tesa SE a agrandi son site de production de Haiphong, au Vietnam, afin de répondre à la demande mondiale croissante de rubans adhésifs pour la construction et l'industrie. Cette nouvelle capacité de production permet à tesa de raccourcir les délais de livraison, d'améliorer l'efficacité de la chaîne d'approvisionnement régionale et de répondre à la croissance de l'activité de construction en Asie-Pacifique. Cette expansion stratégique renforce la compétitivité de tesa et soutient ses objectifs de développement durable grâce à l'intégration de processus de fabrication éco-efficaces.

- En août 2023, Avery Dennison Corporation a annoncé une nouvelle gamme de rubans adhésifs haute performance pour le secteur du bâtiment et de la construction. La gamme Cold Tough est conçue pour le jointoiement et l'assemblage d'assemblages métalliques de bâtiments utilisés dans des environnements difficiles. Sa polyvalence sur les toitures, les murs extérieurs, les réseaux de conduits et les portes améliore la durabilité et l'efficacité énergétique, renforçant ainsi la présence d'Avery Dennison dans les applications industrielles et structurelles.

- En mars 2023, Rotunda Capital Partners a finalisé l'acquisition de Bron Tapes, leader dans la distribution et la transformation de rubans adhésifs et d'adhésifs sensibles à la pression. Cette acquisition s'inscrit dans la stratégie de Rotunda visant à étendre sa présence dans la distribution et la transformation de rubans adhésifs spécialisés. Elle renforce également la capacité opérationnelle, la disponibilité des produits et la portée client de Bron Tapes, positionnant ainsi l'entreprise pour une croissance accélérée dans le segment des adhésifs de construction.

- En décembre 2022, Shurtape Technologies, LLC a finalisé l'acquisition de Pro Tapes & Specialties, Inc., producteur et transformateur de rubans adhésifs pour de multiples applications industrielles. Cette acquisition visait à améliorer les capacités de production de Shurtape et à élargir sa gamme de produits pour le secteur de la construction. En intégrant les technologies de transformation avancées et l'expertise sectorielle de Pro Tapes, Shurtape a renforcé sa présence sur le marché et amélioré sa réactivité face à la demande croissante de solutions adhésives personnalisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.