Global Building Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

1.14 Billion

USD

2.27 Billion

2024

2032

USD

1.14 Billion

USD

2.27 Billion

2024

2032

| 2025 –2032 | |

| USD 1.14 Billion | |

| USD 2.27 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des bâtiments, par produit (contrôles CVC, systèmes de gestion des installations, contrôles de sécurité et d'accès, systèmes de protection incendie, logiciels de gestion de l'énergie des bâtiments, services de génie civil et autres), vertical (résidentiel, entreprises, industrie, hôtellerie, commerce de détail et autres), technologies de communication (filaires et sans fil), offre (intégration et services) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'automatisation des bâtiments

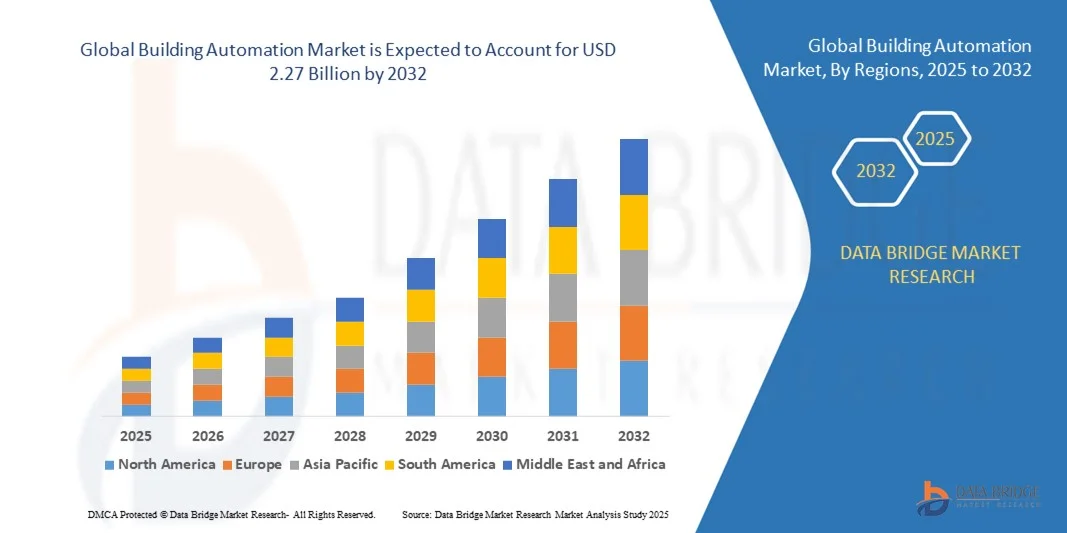

- La taille du marché mondial de l'automatisation des bâtiments était évaluée à 1,14 milliard USD en 2024 et devrait atteindre 2,27 milliards USD d'ici 2032 , à un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions de bâtiments intelligents et par les avancées technologiques dans l'IoT, l'IA et les systèmes basés sur le cloud, conduisant à une numérisation et une efficacité opérationnelle améliorées dans les bâtiments commerciaux et résidentiels.

- Par ailleurs, la demande croissante de solutions de gestion des bâtiments écoénergétiques, sécurisées et intégrées incite les propriétaires et les entreprises à mettre en œuvre des systèmes d'automatisation optimisant les systèmes de CVC, d'éclairage, de sécurité et de protection incendie. Ces facteurs convergents favorisent l'adoption rapide des solutions d'automatisation des bâtiments, stimulant ainsi considérablement la croissance du marché.

Analyse du marché de l'automatisation des bâtiments

- Les systèmes d'automatisation des bâtiments (SAB) sont des solutions intégrées permettant la surveillance et le contrôle centralisés de diverses fonctions du bâtiment, notamment le CVC, l'éclairage, la sécurité, la protection incendie et la gestion de l'énergie. Ces systèmes améliorent l'efficacité opérationnelle, réduisent la consommation d'énergie et améliorent le confort et la sécurité des occupants des espaces résidentiels, commerciaux et industriels.

- La demande croissante de systèmes de gestion des bâtiments intelligents (SGB) est principalement due à l'urbanisation croissante, à la construction croissante de bâtiments intelligents, à l'importance croissante accordée au développement durable et à l'adoption de technologies IoT et connectées au cloud. Les préoccupations relatives aux coûts énergétiques, à l'efficacité opérationnelle et à la conformité réglementaire accélèrent encore la croissance du marché et encouragent le déploiement de systèmes de gestion des bâtiments intelligents.

- L'Amérique du Nord a dominé le marché de l'automatisation des bâtiments avec une part de 35,5 % en 2024, en raison de réglementations strictes en matière d'efficacité énergétique et d'une forte adoption dans la construction commerciale

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'automatisation des bâtiments au cours de la période de prévision en raison de l'urbanisation croissante, de la hausse des revenus disponibles et des progrès technologiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des technologies filaires a dominé le marché avec une part de marché de 63,40 % en 2024, grâce à sa fiabilité, sa stabilité et sa faible sensibilité aux interférences. Il est donc idéal pour les grands bâtiments commerciaux et industriels nécessitant une automatisation rigoureuse. Les systèmes filaires offrent des performances constantes pour les systèmes CVC, d'éclairage et de sécurité, garantissant une intégration transparente à l'infrastructure existante du bâtiment et une efficacité opérationnelle à long terme.

Portée du rapport et segmentation du marché de l'automatisation des bâtiments

|

Attributs |

Informations clés sur le marché de l'automatisation des bâtiments |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'automatisation des bâtiments

Adoption croissante de l'IoT et de l'automatisation des bâtiments alimentée par l'IA

- Le marché de l'automatisation des bâtiments connaît une forte croissance grâce à l'adoption croissante d'objets connectés et de solutions d'IA qui améliorent l'efficacité, la durabilité et le confort des occupants. Capteurs intelligents et systèmes de contrôle automatisés sont de plus en plus utilisés pour centraliser la gestion des systèmes CVC, de l'éclairage, de la sécurité et de la consommation d'énergie.

- Par exemple, Siemens a enrichi sa plateforme de gestion de bâtiments Desigo CC de fonctionnalités IoT et IA qui permettent d'optimiser la consommation d'énergie et de prévoir les besoins de maintenance. Cela illustre comment les leaders du marché déploient des solutions basées sur les données pour créer des environnements de bâtiments intelligents et adaptatifs pour les applications commerciales et résidentielles.

- L'intégration de l'IoT dans l'automatisation des bâtiments permet une surveillance en temps réel et l'interopérabilité des systèmes entre les différentes fonctions du bâtiment. En connectant les appareils via des plateformes centralisées, les exploitants obtiennent des informations exploitables qui favorisent une meilleure prise de décision et une exploitation optimisée.

- L'utilisation d'algorithmes d'IA favorise l'analyse prédictive, permettant aux systèmes d'ajuster automatiquement la ventilation, l'éclairage et la température en fonction des habitudes d'occupation. Cela réduit le gaspillage énergétique tout en garantissant un confort personnalisé aux occupants, améliorant ainsi la satisfaction des utilisateurs et réduisant les coûts d'exploitation.

- L'automatisation intelligente des bâtiments devient également un facteur essentiel pour l'obtention de certifications écologiques telles que LEED et BREEAM. En intégrant la surveillance par IA, les entreprises améliorent leur conformité aux objectifs d'efficacité énergétique, faisant de l'automatisation des bâtiments un investissement attractif pour les promoteurs comme pour les entreprises.

- Le recours croissant à l'IoT et à l'IA dans l'automatisation des bâtiments redéfinit la gestion des bâtiments, ouvrant la voie à des infrastructures numériques et durables. Cette tendance devrait s'accélérer, créant des écosystèmes immobiliers plus intelligents, plus résilients et plus rentables à l'échelle mondiale.

Dynamique du marché de l'automatisation des bâtiments

Conducteur

Demande de gestion intégrée et économe en énergie des bâtiments

- La demande de gestion intégrée et écoénergétique des bâtiments est un moteur essentiel du marché de l'automatisation des bâtiments. Les entreprises recherchent des solutions qui réduisent les coûts d'exploitation, la consommation d'énergie et améliorent les performances en matière de développement durable, tout en préservant le confort et la sécurité des occupants.

- Par exemple, Honeywell a lancé des systèmes avancés d'automatisation des bâtiments qui combinent CVC, gestion de l'énergie et sécurité incendie au sein d'une plateforme intégrée. Cela illustre la manière dont les entreprises répondent à la demande croissante de solutions centralisées et écoénergétiques de contrôle des bâtiments dans de nombreux secteurs.

- Les bâtiments modernes requièrent de plus en plus de solutions unifiées capables de gérer divers systèmes, de l'éclairage et du chauffage à la sécurité et à la distribution d'énergie. Les plateformes intégrées rationalisent ces opérations, réduisent les redondances et garantissent une rentabilité optimale, ce qui les rend particulièrement attractives pour les projets de construction neuve et de rénovation.

- L'accent mis à l'échelle mondiale sur les économies d'énergie et la réduction des émissions de carbone consolide l'adoption de l'automatisation des bâtiments. Les entreprises de secteurs tels que la santé, l'éducation et l'immobilier commercial considèrent l'automatisation comme essentielle pour respecter les objectifs climatiques et réduire la hausse des dépenses énergétiques.

- L'accent mis sur la durabilité, le contrôle intégré et l'optimisation opérationnelle garantit que la gestion écoénergétique des bâtiments restera un moteur central à mesure que les villes intelligentes se développent et que les investissements dans les infrastructures augmentent à l'échelle mondiale.

Retenue/Défi

Coûts initiaux élevés et complexité de la modernisation

- L'un des principaux défis du marché de l'automatisation des bâtiments réside dans les coûts d'investissement initiaux élevés et la complexité de la modernisation des bâtiments anciens avec des solutions d'automatisation avancées. Les besoins en capitaux initiaux pour les capteurs, les logiciels et l'intégration constituent souvent des obstacles pour les acteurs soucieux des coûts.

- Par exemple, la modernisation de bâtiments existants avec des systèmes d'automatisation fournis par des entreprises comme Schneider Electric nécessite l'intégration de nouveaux appareils IoT à une infrastructure obsolète. Ce processus accroît la complexité du projet, requiert une expertise spécialisée et des coûts d'installation plus élevés pour les utilisateurs finaux.

- Le défi de la modernisation est amplifié par les problèmes de compatibilité lors de l'intégration de nouvelles technologies d'automatisation aux systèmes CVC ou d'éclairage existants. Cette complexité technique peut allonger les délais des projets, augmenter les coûts et décourager l'adoption par les petits propriétaires de bâtiments.

- Dans les régions sensibles aux prix, la perception de coûts initiaux élevés éclipse les économies d'énergie et les avantages d'efficacité opérationnelle à long terme. De nombreuses organisations reportent ou limitent leurs investissements dans l'automatisation complète des bâtiments en raison du retour sur investissement tardif.

- Pour surmonter ces obstacles, les fournisseurs proposent des solutions évolutives, des modèles de financement basés sur la performance et des mises à niveau modulaires permettant de moderniser progressivement l'infrastructure des bâtiments. Relever ces défis de coût et d'intégration sera essentiel pour étendre l'adoption de l'automatisation intelligente des bâtiments à l'échelle mondiale.

Portée du marché de l'automatisation des bâtiments

Le marché est segmenté en fonction du produit, du secteur vertical, de la technologie de communication et de l'offre.

- Par produit

En termes de produits, le marché de l'automatisation des bâtiments est segmenté en systèmes de contrôle CVC, systèmes de gestion des installations, contrôles de sécurité et d'accès, systèmes de protection incendie, logiciels de gestion énergétique des bâtiments, services de génie civil, etc. En 2024, le segment des systèmes de contrôle CVC a dominé la plus grande part de chiffre d'affaires du marché, grâce au rôle crucial du chauffage, de la ventilation et de la climatisation dans le maintien du confort, de l'efficacité énergétique et de la qualité de l'air intérieur des bâtiments commerciaux et résidentiels. Ce segment bénéficie de l'adoption croissante de thermostats intelligents, de capteurs et de systèmes de climatisation automatisés, qui permettent une surveillance et une optimisation centralisées de la consommation d'énergie. La demande est également alimentée par les réglementations gouvernementales favorisant les bâtiments écoénergétiques et la sensibilisation croissante des propriétaires aux économies d'énergie.

Le segment des logiciels de gestion énergétique des bâtiments devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le besoin croissant de surveillance énergétique en temps réel, de maintenance prédictive et de prise de décision basée sur les données. Les organisations adoptent des solutions logicielles pour réduire leurs coûts d'exploitation, améliorer la durabilité et intégrer les énergies renouvelables aux systèmes de leurs bâtiments. La tendance croissante aux jumeaux numériques, aux objets connectés et à l'analyse cloud soutient également l'expansion de ce segment, les entreprises recherchant des solutions évolutives pour une gestion plus intelligente de leurs bâtiments.

- Par Vertical

Sur le plan vertical, le marché de l'automatisation des bâtiments est segmenté en résidentiel, entreprises, industrie, hôtellerie, commerce de détail, etc. En 2024, le segment des entreprises a dominé la plus grande part de chiffre d'affaires du marché, grâce à l'adoption massive des systèmes d'automatisation dans les bureaux, les complexes commerciaux et les campus intelligents. Les entreprises privilégient le contrôle centralisé de l'éclairage, du CVC et des systèmes de sécurité afin d'améliorer l'efficacité énergétique, de réduire les coûts d'exploitation et d'optimiser le confort et la productivité des employés. L'intégration des objets connectés, l'analyse basée sur l'IA et les tableaux de bord pour bâtiments intelligents accélèrent encore l'adoption de ce segment.

Le secteur de l'hôtellerie devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenue par une demande croissante d'expériences clients personnalisées, d'opérations écoénergétiques et de solutions de gestion immobilière fluides. Les hôtels, complexes hôteliers et centres de congrès déploient des solutions d'automatisation pour le contrôle des chambres, la gestion des accès et la maintenance prédictive, portés par l'importance croissante accordée au développement durable et aux infrastructures intelligentes. Les avancées technologiques telles que le contrôle des chambres sur mobile et l'optimisation énergétique assistée par l'IA contribuent à une adoption plus rapide.

- Par la technologie de la communication

Sur la base des technologies de communication, le marché de l'automatisation des bâtiments est segmenté en technologies filaires et technologies sans fil. En 2024, le segment des technologies filaires a dominé le marché avec 63,40 % de chiffre d'affaires, grâce à sa fiabilité, sa stabilité et sa faible sensibilité aux interférences. Il est donc idéal pour les grands bâtiments commerciaux et industriels ayant des besoins d'automatisation critiques. Les systèmes filaires offrent des performances constantes pour les systèmes CVC, d'éclairage et de sécurité, garantissant une intégration transparente avec l'infrastructure existante du bâtiment et une efficacité opérationnelle à long terme.

Le secteur des technologies sans fil devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa flexibilité d'installation, son évolutivité et sa rentabilité. Les solutions sans fil permettent la rénovation de bâtiments anciens sans câblage important, et leur intégration aux appareils IoT et aux plateformes cloud permet la surveillance à distance et le contrôle intelligent. La demande croissante de solutions de contrôle mobile, de réseaux de capteurs et d'éclairage intelligent favorise leur adoption dans les secteurs résidentiel et commercial.

- En offrant

Sur la base de l'offre, le marché de l'automatisation des bâtiments est segmenté en intégration et services. Le segment de l'intégration a dominé la plus grande part de marché en 2024, stimulé par le besoin d'une connectivité fluide entre les différents systèmes du bâtiment, notamment le CVC, la sécurité, l'éclairage et la protection incendie. Les solutions intégrées améliorent l'efficacité opérationnelle, réduisent la consommation d'énergie et assurent une surveillance et un contrôle centralisés, ce qui les rend particulièrement utiles pour les grands bâtiments commerciaux et d'entreprise. Les intégrateurs de systèmes jouent un rôle clé dans la fourniture de solutions sur mesure répondant aux exigences spécifiques des bâtiments.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de services de maintenance, de mises à niveau, de conseil et de télésurveillance. Les offres de services permettent l'optimisation continue des systèmes des bâtiments, la maintenance prédictive pour réduire les temps d'arrêt et le soutien aux objectifs de conformité énergétique et de développement durable. L'évolution vers les services gérés et les modèles par abonnement, notamment dans les bâtiments commerciaux et industriels, accélère l'adoption de ce segment.

Analyse régionale du marché de l'automatisation des bâtiments

- L'Amérique du Nord a dominé le marché de l'automatisation des bâtiments avec la plus grande part de revenus de 35,5 % en 2024, grâce à des réglementations strictes en matière d'efficacité énergétique et à une forte adoption dans la construction commerciale.

- L'infrastructure avancée de la région, l'adoption généralisée de technologies intelligentes et les cadres réglementaires proactifs axés sur l'efficacité énergétique et la durabilité en ont fait la région la plus avancée et la plus innovante du secteur.

- La présence d'acteurs majeurs du marché a accéléré l'innovation et le déploiement de solutions de construction basées sur l'IA. De plus, les initiatives gouvernementales, telles que les projets de villes intelligentes, conjuguées aux obligations d'efficacité énergétique aux niveaux fédéral et étatique, renforcent la transition vers des infrastructures intelligentes.

Aperçu du marché américain de l'automatisation des bâtiments

Le marché américain de l'automatisation des bâtiments a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide de solutions pour bâtiments intelligents et de technologies écoénergétiques. Les organisations et les particuliers privilégient de plus en plus les systèmes de contrôle centralisé et de maintenance prédictive. La tendance croissante aux campus intelligents, à la surveillance basée sur l'IoT et à l'intégration avec les objets connectés stimule également le marché. De plus, la forte demande en logiciels de gestion de l'énergie, en solutions d'automatisation basées sur l'IA et en solutions d'analyse des bâtiments contribue significativement à l'expansion du marché.

Aperçu du marché européen des systèmes d'automatisation des bâtiments

Le marché européen des systèmes d'automatisation des bâtiments (SAB) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations de sécurité strictes et le besoin croissant de sécurité renforcée dans les logements et les bureaux. L'urbanisation croissante, conjuguée à la demande croissante d'objets connectés, favorise l'adoption des SAB. Les consommateurs européens sont également séduits par la praticité et l'efficacité énergétique de ces appareils. La région connaît une croissance significative dans les applications résidentielles, commerciales et de logement collectif, les SAB étant intégrés aussi bien aux nouvelles constructions qu'aux projets de rénovation.

Aperçu du marché britannique de l'automatisation des bâtiments

Le marché britannique de l'automatisation des bâtiments devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par une prise de conscience croissante de l'efficacité énergétique et des tendances en matière de domotique. Les préoccupations concernant les coûts d'exploitation, la durabilité et la sécurité encouragent l'adoption de ces technologies dans les secteurs commercial et résidentiel. Le développement du commerce électronique et des infrastructures technologiques au Royaume-Uni stimule également la croissance du marché.

Aperçu du marché allemand de l'automatisation des bâtiments

Le marché allemand de l'automatisation des bâtiments devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'innovation technologique, des infrastructures performantes et des initiatives en faveur du développement durable. Entreprises et particuliers adoptent de plus en plus des systèmes de gestion intégrés pour réduire leur consommation énergétique, renforcer la sécurité et optimiser leur efficacité opérationnelle. L'intégration avec les objets connectés et les systèmes de gestion intelligente des bâtiments se généralise dans les constructions neuves comme existantes.

Aperçu du marché des systèmes d'automatisation des bâtiments en Asie-Pacifique

Le marché des systèmes d'automatisation des bâtiments en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2030, porté par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les maisons intelligentes, soutenu par les initiatives gouvernementales favorisant la numérisation, favorise l'adoption des systèmes d'automatisation des bâtiments (SAB). De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes SAB permet à un plus large public de bénéficier d'un accès plus abordable et plus large à ces systèmes.

Aperçu du marché japonais des systèmes d'automatisation des bâtiments

Le marché japonais des systèmes d'automatisation des bâtiments (SAB) connaît un essor considérable grâce à la culture high-tech du pays, à l'urbanisation rapide et à la demande de confort. Le marché japonais accorde une importance majeure à la sécurité, et l'adoption des SAB est stimulée par le nombre croissant de maisons intelligentes et de bâtiments connectés. L'intégration des SAB à d'autres dispositifs IoT, tels que les caméras de sécurité et les systèmes d'éclairage, alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions d'accès sécurisées et plus simples d'utilisation, tant dans les secteurs résidentiel que commercial.

Aperçu du marché chinois des systèmes d'automatisation des bâtiments

En 2024, le marché chinois des systèmes d'automatisation des bâtiments (SAB) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies. La Chine est l'un des principaux marchés pour les appareils domestiques intelligents, et les SAB gagnent en popularité dans les secteurs résidentiel, commercial et locatif. L'essor des villes intelligentes et la disponibilité d'options SAB abordables, ainsi que la présence de fabricants nationaux performants, sont des facteurs clés de la croissance du marché chinois.

Part de marché de l'automatisation des bâtiments

Le secteur de l’automatisation des bâtiments est principalement dirigé par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- Schneider Electric (France)

- Johnson & Johnson Private Limited (Inde)

- Honeywell International Inc. (États-Unis)

- ABB (Suisse)

- Carel Industries SpA (Italie)

- Transporteur (États-Unis)

- Crestron Electronics, Inc. (États-Unis)

- Larsen & Toubro Limited (Inde)

- Raytheon Technologies Corporation (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Legrand (France)

- Hubbell (États-Unis)

- Ingersoll Rand (États-Unis)

- Lutron Electronics Co., Inc (États-Unis)

- BuildingIQ (Royaume-Uni)

- Google Nest (États-Unis)

- KMC Controls (États-Unis)

- General Electric Company (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Cisco Systems Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Lennox International (États-Unis)

- Rheem Manufacturing Company (États-Unis)

Derniers développements sur le marché mondial de l'automatisation des bâtiments

- En mars 2023, Siemens a lancé la Connect Box, spécialement conçue pour les bâtiments de petite et moyenne taille. Cette solution IoT est conçue pour surveiller l'efficacité énergétique des bâtiments et améliorer la qualité de l'air intérieur grâce à des analyses de données en temps réel. Ce lancement renforce la présence de Siemens sur le segment des PME en permettant aux propriétaires et aux gestionnaires d'immeubles d'optimiser leur consommation d'énergie, de réduire leurs coûts d'exploitation et d'atteindre leurs objectifs de développement durable. Elle répond également à la demande croissante du marché pour des solutions de bâtiments intelligents et connectés offrant des informations exploitables sans nécessiter d'investissements importants en infrastructures.

- En juillet 2022, le groupe SAUTER a élargi sa gamme d'actionneurs en introduisant des actionneurs compatibles IoT pour systèmes CVC, permettant un fonctionnement autonome ou semi-autonome. Dotés d'une connectivité cloud, ces appareils permettent une intégration transparente aux réseaux d'automatisation des bâtiments existants et offrent une flexibilité pour diverses applications. Ce développement positionne SAUTER comme leader du contrôle intelligent des bâtiments, répondant à la demande croissante du secteur pour des systèmes automatisés écoénergétiques qui améliorent les performances opérationnelles et réduisent l'intervention humaine dans la gestion des installations.

- En octobre 2020, Johnson Controls a lancé la suite de services technologiques numériques OpenBlue en Asie-Pacifique pour la surveillance à distance des systèmes CVC, de protection incendie et de sécurité. Cette plateforme s'appuie sur l'IoT et les technologies cloud pour fournir des analyses en temps réel, une maintenance prédictive et un contrôle opérationnel optimisé. Ce lancement a renforcé le leadership de Johnson Controls sur le marché de l'Asie-Pacifique en permettant aux clients de réduire les temps d'arrêt, d'améliorer l'efficacité énergétique et d'intégrer plusieurs systèmes de bâtiments dans un cadre de gestion unifié et intelligent, répondant ainsi à la demande croissante de solutions de bâtiments intelligents et durables dans la région.

- En janvier 2022, Daikin Applied a dévoilé Siteline Building Controls, une plateforme cloud conçue pour surveiller et contrôler les systèmes CVC intégrés et les appareils électroniques connectés. En permettant une gestion centralisée et en temps réel de plusieurs systèmes, cette solution améliore l'efficacité opérationnelle, la maintenance prédictive et l'optimisation énergétique. Ce lancement renforce considérablement la position concurrentielle de Daikin sur le marché de l'automatisation numérique des bâtiments, s'adressant aux projets commerciaux et résidentiels de grande envergure où le contrôle centralisé et l'intelligence cloud deviennent essentiels.

- En janvier 2022, Bosch Building Technologies a conclu des accords stratégiques avec Hoerburger AG, spécialiste allemand de l'automatisation des bâtiments, afin d'élargir son portefeuille de produits et services. Cette collaboration permet à Bosch de pénétrer de nouveaux segments de marché, d'étendre sa présence européenne et de proposer des solutions complètes et intégrées pour les bâtiments résidentiels et commerciaux. Cette opération renforce la présence de Bosch sur le marché en proposant des solutions d'automatisation des bâtiments évolutives et technologiques, répondant à la demande croissante d'infrastructures durables, économes en énergie et connectées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.