Global Bunyavirus Infections Market

Taille du marché en milliards USD

TCAC :

%

USD

1.25 Billion

USD

1.83 Billion

2025

2033

USD

1.25 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.83 Billion | |

| % | |

|

Marché mondial des infections par le bunyavirus, selon le genre (Hantavirus, Nairovirus, Phlébovirus et Orthobunyavirus), le type de maladie (encéphalite californie, encéphalite arbovirale, infection par le virus de l'Akabane, infections de la fièvre de la vallée du Rift, fièvre des armoises, fièvre hémorragique, syndrome pulmonaire du hantavirus (HPS) et infections du CHCV), l'hôte (mousquitos, mouches de Plebotomine, mouches de la chaîne de polymérase, mouches culicoïdes et rongeurs), le traitement (médicaments antiviraux, agent anti-hypotenseur, remplacement du fluide, thérapie de soutien, chirurgie, etc.), le diagnostic (tests de la fièvre, isolation virale, réactions à la chaîne de polymérase, tests sérologiques, etc.), les symptômes (plasma virémie, nécrose neuronale, maladie du févile, manifestations hémorragiques, échec de l'industrie de la pharmacie,

Marché des infections par le bunyavirusAperçu général

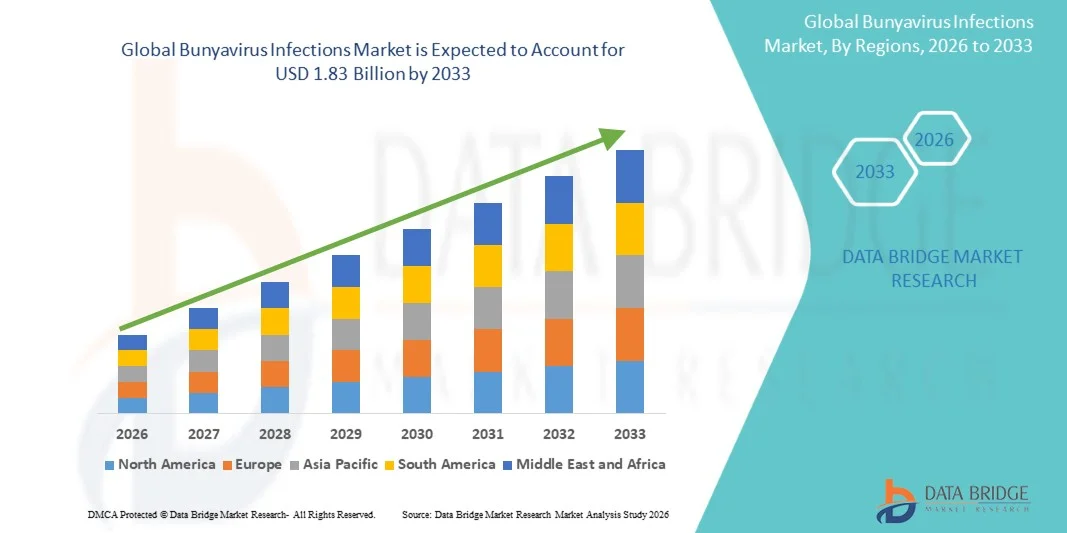

Le marché des infections par le bunyavirus a été évalué à1,25 milliard de dollars en 2025et devrait atteindre1,83 milliard de dollars en 2033, croissance à unTCAC de 4,90 % entre 2026 et 2033. Le marché connaît une croissance régulière due à la prévalence croissante des maladies associées au bunyavirus, à l'augmentation des éclosions d'infections à transmission vectorielle et à l'augmentation des investissements dans la surveillance des maladies infectieuses et la recherche antivirale.

Le fardeau de plus en plus lourd pour la santé mondiale des infections virales à transmission zoonotique et arthropodes, combiné à des capacités de diagnostic accrues et à des programmes améliorés de préparation aux épidémies, accélère la demande sur le marché. Les gouvernements et les organismes de soins de santé renforcent les systèmes de détection précoce, les réseaux de mise au point de vaccins et l'infrastructure de soins de soutien, ce qui contribue davantage à l'expansion du marché. De plus, les progrès dans le diagnostic moléculaire, le séquençage de la prochaine génération et les tests rapides au point de soins améliorent l'identification et la gestion des infections par le bunyavirus dans les régions endémiques.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des infections par le bunyavirus avec la plus grande part des revenus de 36,5 % en 2025, appuyée par de solides systèmes de surveillance des maladies infectieuses, une infrastructure diagnostique avancée et des dépenses élevées en soins de santé.

- Le segment du Hantavirus a dominé le marché avec une part de 38,6% en 2025, en raison de sa forte association avec des infections graves et fréquemment signalées telles que le syndrome pulmonaire du Hantavirus et les complications rénales liées à la fièvre hémorragique.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 6,1 % entre 2026 et 2033, alimenté par une plus grande exposition aux maladies à transmission vectorielle, l'élargissement de l'accès aux soins de santé en milieu rural et l'accroissement de l'attention accordée par le gouvernement à la préparation aux épidémies.

- Le phlébovirus est le genre qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 5,6 %, ce qui reflète l'augmentation des cas de fièvre de la vallée du Rift et de fièvre des mouches de sable en Afrique et au Moyen-Orient.

- Le segment de la fièvre hémorragique a dominé la catégorie de type de maladie avec une part des revenus de 42,8 % en 2025, en raison de sa gravité élevée, des taux d'hospitalisation et de la priorité de surveillance axée sur les éclosions.

- Les rongeurs représentaient 44,1 % du marché, particulièrement dans les programmes de surveillance épidémiologique, les organismes de santé publique et les établissements de recherche sur les maladies infectieuses en raison de leur rôle de réservoir primaire pour la transmission du hantavirus.

- Le segment des médicaments antiviraux est la catégorie de traitement qui connaît la croissance la plus rapide, avec un TCAC de 6,2 %, déterminé par l'augmentation de la recherche sur les antiviraux à large spectre ciblant les virus de l'ARN.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,25 milliard USD

- Valeur marchande prévue (2033) : 1,83 milliard de dollars

- Prévisions CAGR (2026-2033): 4,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Étendue du rapport et marché des infections par le bunyavirusSegmentation

|

Attributs |

Principales infections par le bunyavirusPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·La société Merck & Co., Inc.(États-Unis) ·Pfizer Inc.. (États-Unis) ·Johnson & Johnson Services, Inc.(États-Unis) ·Roche Holding AG(Suisse) ·Abbott(États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · Bio-Rad Laboratories, Inc. (États-Unis) · Siemens Healthineers AG (Allemagne) · BD (États-Unis) · QIAGEN (Allemagne) · Illumina, Inc. (États-Unis) · GSK plc (Royaume-Uni) · Sanofi (France) · AstraZeneca (Royaume-Uni) · Moderna, Inc. (États-Unis) · Emergent BioSolutions Inc. (États-Unis) · Inovio Pharmaceuticals, Inc. (États-Unis) · Regeneron Pharmaceuticals, Inc. (États-Unis) · Takeda Pharmaceutical Company Limited (Japon) · Novavax, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des diagnostics moléculaires rapides au point de soins dans les régions rurales endémiques · Accroître l'investissement public-privé dans les plateformes de recherche antivirale à large spectre · Possibilité croissante de systèmes intégrés de surveillance des vecteurs et de modélisation des épidémies prédictives |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des infections par le bunyavirus

Tendance: Extension de la surveillance moléculaire avancée et de la surveillance des éclosions

Les systèmes de santé publique adoptent de plus en plus le séquençage génomique et la surveillance moléculaire en temps réel pour détecter les éclosions de bunyavirus à des stades plus précoces, ce qui permet un confinement et une cartographie épidémiologique plus rapides des modes de transmission du virus dans les régions endémiques et à haut risque. L'intégration des plateformes numériques de surveillance des maladies améliore l'échange de données entre les laboratoires, les hôpitaux et les organismes de santé mondiale, renforce les capacités de préparation et d'intervention face aux nouvelles menaces virales, tandis que les outils de diagnostic portatifs élargissent la capacité de surveillance dans des environnements éloignés et limités en ressources pour une intervention et un contrôle plus rapides. Par exemple, l'amélioration des réseaux de séquençage pendant les éclosions régionales de fièvre hémorragique améliore l'identification précoce et le suivi des souches des espèces de bunyavirus.

Dynamique du marché des infections par le bunyavirus

Principal moteur du marché: Le fardeau croissant des éclosions virales zoonotiques et vectorielles

L'incidence croissante d'infections liées au bunyavirus dues à l'expansion des habitats vectoriels, à la variabilité climatique et à l'interaction entre les humains et les animaux stimule considérablement la demande de diagnostics rapides, de systèmes de surveillance et de solutions thérapeutiques de soutien dans les systèmes de soins de santé développés et en développement. Les gouvernements et les organismes de santé mondiaux intensifient leurs investissements dans la préparation aux épidémies, l'expansion des capacités de laboratoire et les cadres d'intervention en cas d'éclosion, tandis que les entreprises pharmaceutiques et de biotechnologie accélèrent les programmes de recherche antivirale visant les virus de la fièvre hémorragique à haut risque. Par exemple, les éclosions récurrentes de fièvre hémorragique de Crimée et du Congo dans les régions endémiques entraînent une demande continue de stratégies avancées de diagnostic et de confinement.

Principales contraintes et difficultés : options thérapeutiques spécifiques limitées et contraintes diagnostiques

L'une des principales limites du marché des infections par le bunyavirus est l'absence de traitements antiviraux largement approuvés, associés à des difficultés dans le diagnostic précoce en raison du chevauchement des symptômes avec d'autres maladies fébriles, ce qui entraîne souvent un retard du traitement et une sous-déclaration des cas. De plus, la dépendance à l'égard de l'infrastructure de laboratoire spécialisée pour les tests moléculaires restreint l'accès dans les régions à faible ressource où les éclosions de bunyavirus sont plus fréquentes, ce qui ralentit les interventions en temps opportun et les efforts de gestion des maladies. Par exemple, la confirmation tardive des infections à hantavirus en milieu rural continue d'entraver les efforts d'intervention rapide en cas d'éclosion et de confinement.

Principales possibilités de marché : élargissement des systèmes de diagnostic rapide et de surveillance intégrée d'une santé

L'accent de plus en plus mis sur les technologies d'analyse des points de soins et les cadres intégrés de surveillance de la santé unique offre une occasion importante d'élargir le marché, de permettre une détection plus rapide des déversements zoonotiques et d'améliorer la coordination entre les systèmes de surveillance de la santé humaine, animale et environnementale. On s'attend à ce que l'adoption croissante de trousses mobiles de diagnostic moléculaire, d'outils de prévision des éclosions assistées par l'IA et de réseaux transfrontaliers de déclaration des maladies améliore considérablement les capacités d'alerte rapide et l'efficacité de l'intervention. Par exemple, le déploiement de diagnostics mobiles durant les enquêtes sur les épidémies rurales améliore la détection précoce des cas et le contrôle de la transmission dans les régions à haut risque.

Portée du marché des infections par le bunyavirus

Le marché des infections par le bunyavirus est segmenté en fonction du genre, du type de maladie, de l'hôte, du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par genre

En fonction du genre, le marché des infections par le bunyavirus est segmenté en hantavirus, Nairovirus, Phlebovirus et Orthobunyavirus. Le segment de Hantavirus a dominé le marché avec la plus forte part de 38,6% en 2025, en raison de sa forte association avec des conditions cliniques sévères telles que le syndrome pulmonaire de Hantavirus (HPS) et la fièvre hémorragique avec le syndrome rénal (HFRS). Cette domination s'appuie sur des taux de dépistage plus élevés, une sensibilisation accrue dans les régions endémiques et des déclarations fréquentes d'éclosions en Asie-Pacifique et dans les Amériques. Les hôpitaux et les laboratoires de référence privilégient la détection du hantavirus en raison de son risque élevé de mortalité et de la nécessité d'une intervention rapide. L'utilisation accrue de diagnostics et de tests sérologiques basés sur la PCR renforce encore sa position sur le marché. Les programmes de surveillance continue chez les rongeurs contribuent également à des taux de détection soutenus. Le segment demeure au coeur de la recherche mondiale sur le bunyavirus et des systèmes d'intervention en santé publique.

Le segment du Phlebovirus devrait connaître la croissance la plus rapide à un TCAC de 5,6 % de 2026 à 2033, en raison de l'augmentation des cas de fièvre des mouches de sable et d'infections à la fièvre de la vallée du Rift. L'augmentation des effets du changement climatique et de l'expansion des vecteurs accroît le risque de transmission dans de nouvelles régions géographiques. L'amélioration de l'accessibilité au diagnostic permet de mieux identifier les infections précédemment sous-déclarées. L'investissement croissant dans la recherche sur les vaccins contre la fièvre de la vallée du Rift accélère également la croissance du segment. Les organismes de santé publique élargissent les programmes de surveillance vectorielle ciblant les mouches et les moustiques. De plus, l'augmentation des infections associées aux voyages contribue à la sensibilisation à la propagation mondiale. Le secteur gagne en traction en raison de son potentiel épidémique croissant en Afrique et au Moyen-Orient.

- Par type de maladie

Selon le type de maladie, le marché est segmenté en encéphalite californienne, encéphalite arbovirale, infection par le virus de l'Akabane, infections à la fièvre de la vallée du Rift, fièvre du sable, fièvre hémorragique, syndrome pulmonaire du hantavirus (SHPS) et infections au CHCV. Le segment de la fièvre hémorragique a dominé le marché avec la plus forte part de 42,8 % en 2025, en raison de ses graves résultats cliniques, de ses taux élevés d'hospitalisation et de l'importance accordée à la surveillance dans les régions endémiques. Des conditions telles que les infections à CHCV nécessitent des soins intensifs et un soutien diagnostique spécialisé, ce qui augmente l'utilisation des soins de santé. Les gouvernements privilégient la lutte contre la fièvre hémorragique en raison des risques d'éclosion et des taux élevés de mortalité. Le financement des essais en laboratoire et de l'intervention en cas d'éclosion est fortement concentré dans ce segment. Les efforts de recherche clinique et de développement d'antiviraux sont également concentrés ici. Le segment continue de dominer en raison de son impact critique sur la santé publique.

On s'attend à ce que le segment de la fièvre de Rift Valley soit celui qui connaît la croissance la plus rapide, avec un TCAC de 5,9 %, de 2026 à 2033, en raison de l'augmentation des éclosions de bétail et des risques de transmission zoonotique. L'expansion des activités agricoles et l'accroissement de la population de moustiques sous l'effet du climat augmentent l'incidence des infections. Les organismes internationaux de santé renforcent la surveillance en Afrique et au Moyen-Orient. Les programmes de développement de vaccins pour les humains et les animaux s'intéressent de plus en plus à ce segment. Les systèmes d'alerte précoce et la surveillance transfrontalière des maladies améliorent la détection des cas. L'augmentation des pertes économiques dans le secteur de l'élevage stimule encore davantage les investissements préventifs. Ce segment prend de l'ampleur en raison de son potentiel d'épidémie et d'impact économique.

- Par hôte

Sur la base de l'hôte, le marché est segmenté en moustiques, mouches phlébotomines, tiques, mouches culicoles et rongeurs. Le segment Rodents a dominé le marché avec la plus forte part de 44,1 % en 2025, car il s'agit des réservoirs primaires pour la transmission du hantavirus à l'échelle mondiale. La forte densité de la population de rongeurs dans les zones rurales et périurbaines augmente considérablement le risque d'exposition. Les changements environnementaux et l'expansion urbaine améliorent les interactions entre les humains et les individus. Les programmes de surveillance de la santé publique ciblent souvent les populations de rongeurs pour la détection précoce des éclosions. Les tests diagnostiques chez les rongeurs appuient le suivi épidémiologique. Le segment demeure essentiel pour comprendre les cycles de transmission des maladies. Des initiatives de lutte rodent sont largement mises en œuvre dans les régions endémiques.

Le segment des Mosquitos devrait connaître la croissance la plus rapide à un TCAC de 5,7 % entre 2026 et 2033, en raison de l'expansion de la transmission des maladies à transmission vectorielle liée au changement climatique. L'augmentation des températures et de l'humidité augmente les habitats de reproduction des moustiques à l'échelle mondiale. L ' urbanisation et le mauvais assainissement contribuent encore à la prolifération des vecteurs. Les infections au bunyavirus transmises par les moustiques comme la fièvre de la vallée du Rift reçoivent une attention accrue. Les gouvernements investissent dans des programmes de lutte contre les vecteurs à grande échelle et dans des campagnes d'insecticide. Les progrès de la surveillance entomologique améliorent les stratégies de détection et de contrôle. Le segment s'élargit en raison de l'importance croissante accordée à la prévention des maladies à transmission vectorielle à l'échelle mondiale.

- Par traitement

Sur la base du traitement, le marché est segmenté en médicaments antiviraux, agents antihypotenseurs, remplacement liquide, thérapie de soutien, chirurgie, et d'autres. Le segment de la thérapie de soutien a dominé le marché avec la plus forte part de 46,3 % en 2025, en raison de l'absence de traitements antiviraux spécifiques au virus largement approuvés pour les infections par le bunyavirus. La gestion clinique est principalement axée sur le soulagement des symptômes, la gestion des fluides et le soutien des organes dans les cas graves. Les admissions à l'hôpital nécessitent souvent une surveillance intensive des complications hémorragiques et respiratoires. Les soins de soutien demeurent le traitement standard dans la plupart des régions endémiques. L'augmentation de la capacité des soins intensifs et de l'infrastructure des soins essentiels appuie ce segment. Le segment continue de dominer en raison de la disponibilité limitée des traitements curatifs.

Le segment des médicaments antiviraux devrait connaître la croissance la plus rapide avec un TCAC de 6,2 % de 2026 à 2033, en raison de l'augmentation de la recherche sur les antiviraux à large spectre ciblant les virus de l'ARN. Les compagnies pharmaceutiques élargissent les pipelines axés sur les maladies infectieuses émergentes. La fréquence croissante des éclosions accélère les essais cliniques et l'intérêt réglementaire. Les gouvernements financent des programmes de développement antiviral pour la préparation à la biodéfense. Les progrès dans la réépuration des médicaments et le ciblage moléculaire améliorent les délais de développement. Une collaboration mondiale accrue dans la recherche sur les maladies infectieuses renforce ce segment. Le segment se développe en raison de la demande thérapeutique non satisfaite.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en Tests sanguins, Isolation du virus, PCR, Tests sérologiques, et autres. Le segment des PCR a dominé le marché avec la part la plus élevée de 49,7 % en 2025, en raison de sa grande sensibilité, précision et capacité à détecter l'ARN viral aux premiers stades de l'infection. PCR est largement utilisé dans les laboratoires hospitaliers et les centres de diagnostic de référence. Elle joue un rôle crucial dans la détection et la confirmation des épidémies. L'augmentation de la disponibilité des plateformes PCR automatisées améliore l'efficacité des tests. Les programmes de surveillance financés par le gouvernement dépendent fortement du diagnostic moléculaire. Le segment reste l'étalon d'or pour la détection du bunyavirus.

Le segment des tests sérologiques devrait connaître la croissance la plus rapide avec un TCAC de 5,8 % de 2026 à 2033, en raison de l'utilisation croissante dans le dépistage épidémiologique à grande échelle. La sérologie est rentable et convient aux environnements limités en ressources. Il permet de détecter les infections passées et les études d'immunité au niveau de la population. L'élargissement du déploiement dans les systèmes de santé ruraux accroît l'accessibilité. La sensibilisation accrue aux infections zoonotiques stimule la demande de tests. Les améliorations technologiques apportées aux essais ELISA améliorent la précision. Le segment augmente en raison de son caractère évolutif dans la surveillance de la santé publique.

- Par symptômes

Sur la base des symptômes, le marché est segmenté en virémie plasmatique, nécrose neuronale, maladie fébrile légère, manifestations hémorragiques, insuffisance rénale, oedème pulmonaire, maladie respiratoire sévère, et d'autres. Le segment des manifestations hémorragiques a dominé le marché avec la plus forte part de 41,5 % en 2025, en raison de sa forte association avec les infections graves au bunyavirus telles que le CHCV et les conditions hémorragiques liées au hantavirus. Ces symptômes entraînent souvent une détérioration clinique rapide, nécessitant des soins hospitaliers intensifs et des interventions d'urgence. Le risque élevé de mortalité associé aux présentations hémorragiques stimule les efforts prioritaires de diagnostic et de traitement. Les hôpitaux et les programmes de surveillance se concentrent sur la détection précoce des complications hémorragiques. L'augmentation des admissions aux soins intensifs renforce encore sa domination. Le segment demeure au centre des cadres d'intervention contre les épidémies à l'échelle mondiale.

Le segment des maladies respiratoires sévères devrait connaître la croissance la plus rapide à un TCAC de 6,0 % entre 2026 et 2033, en raison de l'incidence croissante du syndrome pulmonaire du hantavirus et d'autres complications respiratoires. Une sensibilisation accrue aux éclosions virales respiratoires améliore la reconnaissance clinique précoce. L'expansion de l'infrastructure d'imagerie diagnostique et d'oxygénothérapie favorise de meilleurs taux de détection. L'exposition aux rongeurs liée au climat contribue à accroître le risque d'infection. Les hôpitaux font de plus en plus état de cas de bunyavirus respiratoire dans les régions endémiques et non endémiques. La recherche sur les complications pulmonaires accélère l'intérêt clinique. Le segment augmente en raison de l'augmentation de la surveillance des infections respiratoires à l'échelle mondiale.

- Par la posologie

Sur la base de la posologie, le marché est segmenté en injection, comprimés et autres. Le segment de l'injection a dominé le marché avec la plus forte part de 52,4% en 2025, en raison de l'exigence clinique d'une livraison rapide de médicaments dans les infections graves au bunyavirus. Les patients hospitalisés présentant des complications hémorragiques ou respiratoires ont besoin de thérapies de soutien intraveineuses ou injectables. Le remplacement des liquides et les soins d'urgence sont principalement administrés par voie d'injection. Les antiviraux injectables (le cas échéant) sont préférés en raison de la biodisponibilité plus rapide. Les milieux de soins critiques dépendent fortement de l'administration parentérale. Le segment demeure dominant en raison de la gravité des maladies aiguës et des besoins en hospitalisation.

Le segment des comprimés devrait connaître la croissance la plus rapide avec un TCAC de 5,7 % de 2026 à 2033, en raison de l'augmentation de la recherche sur les préparations antivirales orales et les modèles de traitement externe. Les thérapies buccodentaires améliorent l'accessibilité dans des environnements éloignés et peu dotés en ressources. Les progrès pharmaceutiques permettent une meilleure stabilité et une meilleure biodisponibilité des composés antiviraux. L'expansion de la gestion des maladies infectieuses ambulatoires favorise l'adoption de comprimés. Les gouvernements encouragent les soins décentralisés pour réduire le fardeau hospitalier. La hausse de la demande d'options de traitement en début de traitement favorise la croissance. Le segment se développe en raison de la commodité et de l'amélioration des pipelines de mise au point de médicaments.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. Le segment intraveineux a dominé le marché avec la plus forte part de 55,8 % en 2025, en raison de son rôle critique dans la gestion des infections graves et mortelles au bunyavirus. Les patients hospitalisés atteints de fièvre hémorragique et d'insuffisance d'organe doivent recevoir immédiatement un médicament systémique et un liquide. La thérapie IV permet une stabilisation rapide dans les unités de soins intensifs. Les traitements de soutien tels que les liquides, les électrolytes et les antihypotenseurs sont principalement administrés par voie intraveineuse. Les taux élevés d'hospitalisation renforcent sa prédominance. Le segment demeure essentiel pour la gestion des maladies infectieuses aiguës.

Le segment Oral devrait connaître la croissance la plus rapide avec un TCAC de 5,5 % de 2026 à 2033, sous l'impulsion d'un traitement ambulatoire en début de traitement et d'un développement antiviral. L'administration orale améliore la conformité et l'accessibilité des patients. Les progrès réalisés dans la formulation des médicaments permettent d'améliorer l'efficacité des antiviraux oraux. L'expansion des systèmes de soins de santé primaires soutient son adoption dans les régions rurales. Les gouvernements encouragent les soins non hospitaliers afin de réduire le fardeau des soins de santé. Une prise de conscience accrue des avantages du traitement précoce accroît encore la demande. Le segment se développe grâce à la commodité et à l'innovation thérapeutique croissante.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment des hôpitaux a dominé le marché avec la part la plus élevée de 58,9% en 2025, en raison de la nécessité d'un diagnostic avancé, de soins intensifs et d'installations de traitement d'urgence. Les infections graves au bunyavirus nécessitent souvent une hospitalisation pour la surveillance et les soins de soutien. Les hôpitaux possèdent des laboratoires spécialisés pour la PCR et les tests sérologiques. L'afflux élevé de patients pendant les éclosions renforce la demande hospitalière. Les unités de soins critiques sont essentielles pour gérer les complications hémorragiques et respiratoires. Le financement gouvernemental pour la préparation aux maladies infectieuses appuie également ce segment. Le segment demeure le cadre de soins primaires pour la gestion du bunyavirus.

Le segment des cliniques devrait connaître la croissance la plus rapide avec un TCAC de 5,8 % de 2026 à 2033, en raison de l'élargissement de l'accès aux soins de santé primaires et de l'adoption précoce du diagnostic. Les cliniques sont de plus en plus équipées d'outils de dépistage rapide pour la détection précoce. La décentralisation des services de santé améliore l'accessibilité dans les régions rurales et semi-urbaines. La sensibilisation aux symptômes des maladies infectieuses augmente les visites externes. Les gouvernements renforcent les systèmes de surveillance au niveau communautaire. Les systèmes de traitement et d'aiguillage précoces stimulent l'utilisation des cliniques. Le segment se développe en raison des tendances de décentralisation des soins de santé.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé le marché avec la plus forte part de 61,2% en 2025, en raison des taux élevés de traitement des malades hospitalisés et de la distribution centralisée de médicaments dans les établissements de soins critiques. La plupart des traitements contre les infections par le bunyavirus sont administrés dans les hôpitaux, ce qui assure un contrôle direct de la chaîne d'approvisionnement en pharmacie. La disponibilité de médicaments d'urgence est cruciale pour les cas hémorragiques et graves. Les pharmacies hospitalières gèrent efficacement les traitements injectables et les médicaments de soutien. L'intégration aux protocoles de traitement hospitalier renforce ce segment. Le segment demeure dominant en raison de la forte dépendance à l'hospitalisation.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide avec un TCAC de 6,1 % de 2026 à 2033, en raison de l'adoption de soins de santé numériques et de l'expansion des services de télémédecine. Une meilleure pénétration d'Internet facilite l'accès aux médicaments dans les régions éloignées. Les plateformes en ligne appuient l'achat rapide de médicaments de soutien et de prévention. Les gouvernements encouragent les cadres de cyberpharmacie pour l'accessibilité des soins de santé. La préférence croissante des consommateurs pour les soins à domicile favorise la croissance. Les améliorations de la logistique et de la chaîne du froid améliorent la fiabilité. Le segment se développe en raison de la transformation numérique de la prestation des soins de santé.

Analyse régionale du marché des infections par le bunyavirus

L'Amérique du Nord a dominé le marché des infections par le bunyavirus avec la plus grande part de revenus de 36,5 % en 2025, appuyée par de solides systèmes de surveillance des maladies infectieuses, une infrastructure diagnostique avancée et des dépenses élevées en soins de santé. La région bénéficie également de cadres bien établis d'intervention en cas d'éclosion, de l'adoption généralisée de diagnostics moléculaires comme la PCR et les tests sérologiques, et d'un financement gouvernemental solide pour la préparation aux maladies virales émergentes. L'accroissement des activités de recherche sur les zoonoses et les infections à transmission vectorielle, ainsi que des réseaux hospitaliers robustes et des collaborations universitaires, continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des infections par le bunyavirus aux États-Unis

Le marché américain des infections par le bunyavirus connaît une croissance régulière en raison d'investissements importants dans la surveillance des maladies infectieuses, l'infrastructure de diagnostic avancée et une forte activité de recherche sur les infections virales zoonotiques émergentes. Le système de santé bien développé du pays, ainsi que l'adoption généralisée de diagnostics moléculaires comme la PCR et le séquençage de la prochaine génération, stimulent la détection et la surveillance rapides des épidémies de bunyavirus. De plus, l'augmentation du financement des programmes de biodéfense, des collaborations en recherche universitaire et des initiatives de préparation en santé publique accélère la demande de solutions de dépistage et de surveillance avancées dans les hôpitaux et les laboratoires.

Perspectives du marché des infections par le bunyavirus en Europe

Le marché des infections par le bunyavirus en Europe demeure un facteur clé de la demande mondiale, sous l'impulsion d'un solide soutien gouvernemental pour la lutte contre les maladies infectieuses, de réseaux de laboratoires bien établis et de systèmes de surveillance épidémiologique robustes. La région bénéficie de programmes de santé publique coordonnés dans plusieurs pays, ce qui lui permet de détecter efficacement les épidémies et d'y réagir. L'accent croissant mis sur la surveillance des maladies à transmission vectorielle, l'augmentation des investissements dans le diagnostic moléculaire et la forte participation aux initiatives mondiales en matière de santé continuent d'appuyer l'expansion du marché en Europe. De plus, le financement de la recherche sur la fièvre hémorragique et les zoonoses renforce encore la croissance régionale.

Aperçu du marché des infections par le bunyavirus au Royaume-Uni

Le marché des infections par le Bunyavirus au Royaume-Uni connaît une croissance soutenue, appuyée par de solides systèmes nationaux de surveillance de la santé, l'adoption croissante de technologies de diagnostic de pointe et l'intensification de la recherche sur les maladies virales émergentes. Les organismes de santé publique et les établissements universitaires participent activement à la surveillance des infections zoonotiques et à l'amélioration des systèmes d'alerte précoce. L'utilisation croissante des tests PCR, l'amélioration de l'infrastructure des laboratoires et l'intégration des outils d'épidémiologie numérique améliorent les capacités de détection des épidémies. De plus, les programmes de préparation aux maladies infectieuses soutenus par le gouvernement renforcent la capacité du pays à gérer les risques pour la santé liés au bunyavirus.

Allemagne Infections au bunyavirus Aperçu du marché

Le marché allemand des infections par le bunyavirus ne cesse de croître en raison de l'infrastructure de soins de santé avancée, de solides capacités de recherche biomédicale et de l'importance croissante accordée au diagnostic des maladies infectieuses. Le réseau de laboratoires bien développé du pays et l'adoption de technologies de tests moléculaires favorisent la détection précoce des infections par le bunyavirus. Les investissements croissants dans la recherche en virologie, conjugués à l'importance accordée par le gouvernement à la sécurité de la santé publique et à la préparation aux épidémies, stimulent davantage la croissance du marché. De plus, la collaboration entre les établissements universitaires et les entreprises de biotechnologie favorise l'innovation dans les solutions de diagnostic et de surveillance.

Aperçu du marché des infections par le bunyavirus en Asie et dans le Pacifique

Le marché des infections par le bunyavirus en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de l'incidence des maladies à transmission vectorielle, de l'expansion de l'infrastructure de soins de santé et de l'accent accru mis par le gouvernement sur la préparation aux épidémies. Des pays comme la Chine, l'Inde et le Japon renforcent les systèmes de surveillance et investissent dans des technologies de diagnostic avancées pour améliorer la détection des épidémies. La sensibilisation accrue aux infections zoonotiques, l'exposition croissante de la population aux vecteurs et l'amélioration de l'accès aux services de soins de santé appuient davantage l'expansion du marché régional. De plus, l'augmentation des activités de recherche et des collaborations internationales accélère l'adoption de solutions de diagnostic moléculaire.

Aperçu du marché japonais des infections par le bunyavirus

Le marché japonais des infections par le bunyavirus connaît une croissance constante en raison de la solidité de l'infrastructure de santé, des capacités diagnostiques avancées et de l'importance accordée à la lutte contre les maladies infectieuses. Les systèmes de laboratoire bien établis du pays et l'utilisation généralisée de PCR et de tests sérologiques permettent de détecter rapidement les infections par le bunyavirus. L'accroissement de la recherche sur les pathogènes viraux émergents, conjugué à l'appui gouvernemental à la préparation en santé publique, renforce encore le développement du marché. En outre, l'intégration de technologies de pointe dans la surveillance épidémiologique améliore l'efficacité de la réponse aux épidémies.

China Bunyavirus Infections Aperçu du marché

Le marché des infections par le bunyavirus en Chine connaît une croissance rapide, en raison de l'urbanisation croissante, de l'exposition croissante aux maladies à transmission vectorielle et des investissements importants du gouvernement dans les systèmes de surveillance des maladies infectieuses. L'élargissement de l'infrastructure des soins de santé et l'adoption croissante de diagnostics moléculaires améliorent considérablement les capacités de détection précoce et d'intervention en cas d'éclosion. Le pays connaît également une augmentation des activités de recherche en virologie et en développement de vaccins, soutenues par des collaborations universitaires et gouvernementales. De plus, la sensibilisation aux zoonoses et le renforcement des programmes de santé publique placent la Chine comme un marché clé de la croissance dans la région.

Part de marché des infections par le bunyavirus

L'industrie des infections par le bunyavirus est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Roche Holding AG (Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- QIAGEN (Allemagne)

- Illumina, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Moderna, Inc. (États-Unis)

- Emergent BioSolutions Inc. (États-Unis)

- Inovio Pharmaceuticals, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Novavax, Inc. (États-Unis)

Les derniers développements sur le marché des infections par le bunyavirus

- En mars 2024, l'Organisation mondiale de la santé (OMS) a réaffirmé qu'elle priorise les agents pathogènes liés au bunyavirus, y compris le hantavirus et le virus de la fièvre de la vallée du Rift, dans les cadres mondiaux de préparation aux épidémies et de recherche-développement. La mise à jour mettait l'accent sur le renforcement des systèmes de surveillance mondiale, l'accélération de l'innovation diagnostique et l'appui au développement des vaccins et des antiviraux dans le cadre de l'approche One Health. Il a également souligné la nécessité de mettre en place des mécanismes internationaux coordonnés pour gérer les nouvelles menaces zoonotiques

- En juin 2024, les Centers for Disease Control and Prevention (CDC) des États-Unis ont continué d'améliorer la surveillance et la déclaration des cas de syndrome pulmonaire du hantavirus (SHS) dans les régions endémiques des États-Unis, en particulier dans les États occidentaux. La mise à jour mettait l'accent sur les infections sporadiques persistantes liées à l'exposition des rongeurs et renforçait l'importance d'un diagnostic précoce à l'aide de méthodes de tests moléculaires comme la PCR. Les avis de santé publique ont également mis l'accent sur les mesures préventives, y compris le contrôle des rongeurs, les pratiques de nettoyage sécuritaires et les protocoles de sécurité au travail.

- En juillet 2023, l'Organisation mondiale de la santé (OMS) a publié des communications à jour sur l'activité de la fièvre de la vallée du Rift dans certaines régions d'Afrique, signalant des risques de transmission accrus à la suite de fortes précipitations et de l'augmentation des conditions de reproduction des moustiques. La mise à jour a mis l'accent sur la nature zoonotique de la maladie, avec une transmission entre le bétail et les humains, en particulier dans les communautés agricoles. L ' OMS a recommandé de renforcer les programmes de lutte contre les vecteurs, de mener des campagnes de vaccination du bétail et d ' améliorer la surveillance des maladies humaines dans le cadre de l ' initiative < < Une santé > >

- En septembre 2022, le Centre européen de prévention et de contrôle des maladies (ECDC) a signalé la poursuite de la surveillance des cas de fièvre hémorragique de Crimée-Congo (CHF), en particulier dans le sud et le sud-est de l'Europe, causés par la propagation des populations de tiques d'Hyalomma. L'organisme a noté que les vecteurs à tiques étaient de plus en plus aptes sur le plan géographique en raison des changements climatiques, ce qui soulevait des préoccupations quant à l'expansion potentielle dans de nouvelles régions. Des stratégies améliorées de préparation en laboratoire, de sensibilisation des cliniciens et de détection précoce des cas ont été recommandées dans les États membres de l'UE.

- En mai 2021, le CDC a renforcé les directives de santé publique sur la prévention du hantavirus, en mettant l'accent sur les mesures de lutte contre les rongeurs et les pratiques de sécurité environnementale dans les milieux résidentiels et professionnels. L'avis mettait l'accent sur la réduction de l'exposition à l'urine des rongeurs, aux déjections et aux matériaux de nidification comme stratégies de prévention clés. Il a également souligné l'importance de la reconnaissance clinique précoce et des soins de soutien pour réduire la mortalité associée au diagnostic retardé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.