Global Burner Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

5.85 Billion

USD

9.46 Billion

2024

2032

USD

5.85 Billion

USD

9.46 Billion

2024

2032

| 2025 –2032 | |

| USD 5.85 Billion | |

| USD 9.46 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion des brûleurs, par composant (matériel et logiciel), type de combustible (pétrole, gaz et électricité), application (chaudières, fours et fourneaux), utilisation finale (pétrole et gaz, énergie, produits chimiques, mines, métaux et minéraux (MMM), raffinage, eau, produits chimiques de spécialité, produits pharmaceutiques, aliments et boissons, verre, céramique, combustibles alternatifs, bâtiment, automobile, imprimerie et édition), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de gestion des brûleurs

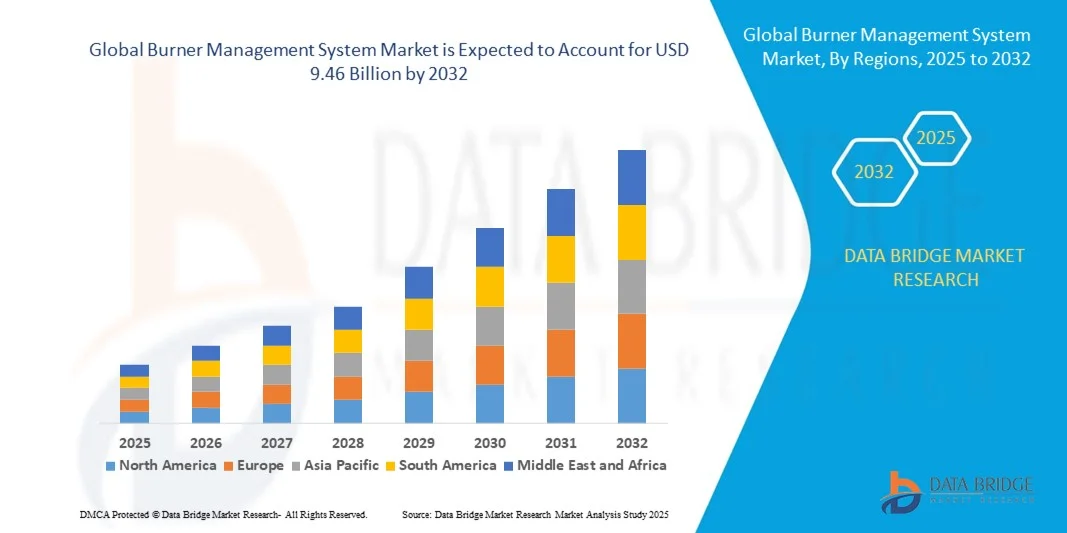

- La taille du marché mondial des systèmes de gestion des brûleurs était évaluée à 5,85 milliards USD en 2024 et devrait atteindre 9,46 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de l’automatisation industrielle et le besoin d’une sécurité et d’une efficacité opérationnelle améliorées dans les processus de combustion.

- Les exigences croissantes en matière de conformité réglementaire en matière de contrôle des émissions et de sécurité au travail entraînent la mise en œuvre de systèmes avancés de gestion des brûleurs dans les centrales électriques, les industries chimiques et pétrolières et gazières.

Analyse du marché des systèmes de gestion des brûleurs

- Le marché connaît une demande importante de systèmes de sécurité automatisés qui préviennent les incidents dangereux et garantissent le bon fonctionnement des installations industrielles.

- Les avancées technologiques telles que les panneaux de contrôle numériques, la surveillance à distance et l’intégration avec les systèmes de gestion des usines améliorent la fiabilité du système et réduisent les temps d’arrêt.

- L'Amérique du Nord a dominé le marché des systèmes de gestion des brûleurs avec la plus grande part de revenus de 35,42 % en 2024, grâce à des réglementations strictes en matière de sécurité industrielle et à l'accent croissant mis sur l'efficacité opérationnelle dans les secteurs du pétrole et du gaz, de l'énergie et de la chimie.

- La région Asie-Pacifique devrait connaître la plus forte croissance du marché mondial des systèmes de gestion des brûleurs , portée par une industrialisation rapide, des initiatives gouvernementales favorisant la sécurité industrielle et une demande croissante de systèmes de combustion économes en énergie et automatisés. Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe de l'adoption de technologies de GTB avancées, élargissant ainsi le marché à de nombreux secteurs.

- Le segment du matériel informatique a représenté la plus grande part de marché en 2024, grâce au déploiement de capteurs, de contrôleurs et d'actionneurs garantissant un fonctionnement sûr et efficace des brûleurs. Les solutions matérielles offrent souvent une durabilité, une fiabilité et une conformité élevées aux normes de sécurité industrielle, ce qui en fait le choix privilégié des installations industrielles de grande envergure.

Portée du rapport et segmentation du marché des systèmes de gestion des brûleurs

|

Attributs |

Informations clés sur le marché des systèmes de gestion des brûleurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de gestion des brûleurs

Adoption croissante de systèmes avancés de contrôle de la combustion

- L'adoption croissante des systèmes automatisés de gestion des brûleurs (BMS) transforme les opérations de combustion industrielles en permettant une surveillance et un contrôle précis de la consommation de combustible. Les données en temps réel et l'automatisation améliorent la sécurité opérationnelle, réduisent les temps d'arrêt et optimisent l'efficacité énergétique, diminuant ainsi les coûts d'exploitation globaux.

- La forte demande de solutions avancées de sécurité et de conformité dans les environnements industriels isolés et à haut risque accélère le déploiement des systèmes de gestion technique des bâtiments (BMS). Ces systèmes sont particulièrement efficaces dans les centrales électriques, les raffineries et les installations chimiques, où la surveillance manuelle est complexe, et permettent des interventions rapides.

- L'accessibilité et la conception modulaire des unités GTB modernes les rendent attractives, tant pour les nouvelles installations que pour les rénovations, garantissant une conformité réglementaire constante et une efficacité opérationnelle optimale. Les entreprises bénéficient d'une réduction des risques d'accident et d'une meilleure gestion du carburant, sans investissements excessifs ni obstacles techniques.

- Par exemple, en 2023, plusieurs usines pétrochimiques du Moyen-Orient ont signalé une réduction significative des temps d’arrêt opérationnels après la mise en œuvre de solutions BMS intégrées, améliorant la conformité en matière de sécurité et l’efficacité énergétique tout en réduisant les coûts de maintenance.

- Si les systèmes automatisés de gestion des bâtiments (BMS) contribuent à la sécurité et à l'efficacité opérationnelles, leur impact dépend de l'innovation continue, de la formation du personnel qualifié et de l'intégration aux autres systèmes de contrôle industriel. Les fabricants doivent privilégier des solutions évolutives et adaptables pour exploiter pleinement la demande du marché.

Dynamique du marché des systèmes de gestion des brûleurs

Conducteur

Accent croissant sur la sécurité industrielle et l'efficacité opérationnelle

- Les réglementations strictes en matière de sécurité industrielle et la sensibilisation croissante aux dangers liés aux procédés incitent les entreprises à prioriser les systèmes de gestion des brûleurs comme infrastructures de sécurité critiques. La conformité aux normes OSHA, NFPA et autres accélère l'adoption des GTB dans des secteurs tels que le pétrole et le gaz, l'énergie et la chimie. Les entreprises intègrent également de plus en plus les GTB aux outils de maintenance prédictive afin de minimiser les accidents et d'améliorer la fiabilité opérationnelle.

- Les entreprises sont de plus en plus conscientes des risques financiers et opérationnels liés aux opérations de combustion dangereuses, notamment les dommages matériels, les arrêts de production et les sanctions réglementaires potentielles. Cette prise de conscience a conduit au déploiement généralisé de systèmes de gestion technique centralisée automatisés, même dans les petites et moyennes usines. L'utilisation de systèmes de surveillance et de contrôle avancés réduit également les erreurs humaines et améliore les indicateurs de sécurité.

- Les initiatives gouvernementales et les programmes privés favorisant l'efficacité énergétique et l'automatisation industrielle soutiennent la croissance du marché. Les incitations à l'adoption de systèmes conformes aux normes de sécurité et optimisés énergétiquement encouragent les investissements dans les technologies de GTB avancées. Ces initiatives favorisent également l'adoption de solutions de brûleurs intelligents, qui contribuent à optimiser la consommation de combustible et à réduire les émissions de carbone.

- Par exemple, en 2022, plusieurs sites industriels européens ont modernisé leurs systèmes de brûleurs avec des solutions de contrôle automatisé pour se conformer aux normes NFPA révisées, ce qui a stimulé la demande de systèmes de gestion technique des bâtiments (BMS) intégrés et de systèmes de surveillance analytique. Cette mise à niveau a également permis de générer des alertes en temps réel, minimisant ainsi les perturbations opérationnelles et garantissant des processus industriels plus sûrs.

- Si les réglementations de sécurité et l'efficacité opérationnelle stimulent la croissance du marché, il demeure nécessaire d'améliorer l'interopérabilité avec les systèmes existants et de renforcer les capacités de maintenance prédictive pour une adoption durable. Les entreprises privilégient les diagnostics et la surveillance à distance basés sur l'IA afin d'optimiser l'efficacité des systèmes de gestion technique de bâtiments (BMS) et le retour sur investissement à long terme.

Retenue/Défi

Coûts d'investissement élevés et complexité d'intégration dans les environnements industriels

- L'investissement élevé requis pour un système BMS avancé, incluant capteurs, unités de contrôle et logiciels, limite son adoption dans les petites usines et dans les régions aux budgets d'investissement limités. Le coût demeure un obstacle majeur à l'expansion du marché. De plus, la maintenance et les mises à niveau continues du système augmentent le coût total de possession, ce qui décourage certains acheteurs potentiels.

- De nombreuses installations industrielles manquent de personnel qualifié capable d'installer, de configurer et de maintenir des solutions BMS complexes. L'absence d'expertise technique et d'infrastructure de soutien freine l'adoption rapide et l'efficacité opérationnelle. Des programmes de formation du personnel et le recrutement d'ingénieurs spécialisés sont souvent nécessaires, ce qui accroît encore les difficultés opérationnelles.

- L'intégration de systèmes de gestion technique de bâtiments modernes aux systèmes de contrôle industriel existants, tels que SCADA et DCS, peut s'avérer complexe et nécessiter une ingénierie spécialisée et des mises à niveau réseau supplémentaires. Cela augmente les délais de déploiement et les coûts d'exploitation. Des problèmes de compatibilité avec des équipements plus anciens peuvent nécessiter une mise à niveau, ce qui peut être long et coûteux.

- Par exemple, en 2023, plusieurs usines chimiques d'Afrique subsaharienne ont signalé des retards dans la mise en œuvre de systèmes de gestion des bâtiments (BMS) en raison de coûts élevés, du manque de personnel qualifié et des difficultés de modernisation des anciens systèmes de combustion, mettant en évidence les obstacles du marché. Ces retards ont également eu un impact sur l'efficacité opérationnelle et le respect des réglementations de sécurité, affectant ainsi les calendriers de production.

- Alors que la technologie BMS continue de progresser, relever les défis liés aux coûts, aux aspects techniques et à l'intégration reste crucial. Les acteurs doivent privilégier des solutions modulaires, des interfaces conviviales et la formation des collaborateurs pour exploiter le potentiel de croissance à long terme. De plus, la collaboration avec les intégrateurs de systèmes et la proposition de solutions évolutives peuvent accélérer leur adoption dans divers environnements industriels.

Portée du marché des systèmes de gestion des brûleurs

Le marché est segmenté en fonction du composant, du type de carburant, de l’application et de l’utilisation finale.

- Par composant

Le marché des systèmes de gestion des brûleurs est segmenté en fonction des composants : matériel et logiciel. En 2024, le segment matériel a représenté la plus grande part de chiffre d'affaires, grâce au déploiement de capteurs, de contrôleurs et d'actionneurs garantissant un fonctionnement sûr et efficace des brûleurs. Les solutions matérielles offrent souvent une durabilité, une fiabilité et une conformité élevées aux normes de sécurité industrielle, ce qui en fait le choix privilégié des installations industrielles de grande envergure.

Le secteur des logiciels devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de l'automatisation, de la maintenance prédictive et des plateformes de surveillance en temps réel. Les systèmes de gestion technique des bâtiments (BMS) logiciels permettent aux opérateurs de contrôler les brûleurs à distance, d'analyser les données d'exploitation et d'intégrer des alertes de sécurité, améliorant ainsi l'efficacité et réduisant les risques d'accidents.

- Par type de carburant

Selon le type de combustible, le marché est segmenté en pétrole, gaz et électricité. Le segment du gaz a dominé le marché en 2024 grâce à son utilisation répandue dans les chaudières et fours industriels, offrant une combustion plus propre et une intégration plus facile aux systèmes automatisés. Les solutions de GTB au gaz sont également appréciées pour leur capacité à optimiser le rendement énergétique et à minimiser les émissions.

Le secteur pétrolier devrait connaître une croissance régulière entre 2025 et 2032, portée par son utilisation continue dans la production d'électricité et les procédés industriels lourds. Les systèmes à base d'huile bénéficient de contrôles de sécurité robustes et d'une surveillance précise, essentiels pour les opérations à haute température.

- Par application

En fonction des applications, le marché est segmenté en chaudières, fours et étuves. Le segment des chaudières a représenté la plus grande part de chiffre d'affaires en 2024, en raison de leur forte présence dans les centrales électriques et les industries de transformation. Les solutions GTB pour chaudières garantissent un allumage, une surveillance de la flamme et des mécanismes d'arrêt sûrs, minimisant ainsi les temps d'arrêt et les risques.

Le segment des fours devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, stimulé par l'industrialisation croissante et le besoin d'un contrôle de combustion automatisé et économe en énergie dans les industries métallurgiques, chimiques et manufacturières.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en pétrole et gaz, énergie, chimie, mines, métaux et minéraux (MMM), raffinage, eau, chimie de spécialité, produits pharmaceutiques, agroalimentaire, verre, céramique, carburants alternatifs, bâtiment, automobile, et imprimerie. Le secteur pétrolier et gazier détenait la plus grande part de marché en 2024 en raison d'exigences de sécurité strictes et de risques opérationnels élevés, nécessitant un déploiement robuste de systèmes de gestion de bâtiments (BMS).

Le secteur de l’énergie devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l’adoption accrue de l’automatisation, des normes de sécurité industrielle et des initiatives d’optimisation énergétique dans les installations de fabrication et de traitement.

Analyse régionale du marché des systèmes de gestion des brûleurs

- L'Amérique du Nord a dominé le marché des systèmes de gestion des brûleurs avec la plus grande part de revenus de 35,42 % en 2024, grâce à des réglementations strictes en matière de sécurité industrielle et à l'accent croissant mis sur l'efficacité opérationnelle dans les secteurs du pétrole et du gaz, de l'énergie et de la chimie.

- Les entreprises de la région apprécient grandement les fonctionnalités de sécurité avancées, la surveillance en temps réel et les capacités d'intégration offertes par les solutions BMS modernes, qui aident à prévenir les accidents, à réduire les temps d'arrêt et à optimiser la consommation de carburant.

- Cette adoption généralisée est en outre soutenue par une infrastructure industrielle robuste, une disponibilité élevée des capitaux et des incitations gouvernementales pour des systèmes économes en énergie et conformes à la sécurité, faisant du BMS une solution essentielle pour les opérations industrielles.

Aperçu du marché américain des systèmes de gestion des brûleurs

Le marché américain des systèmes de gestion des brûleurs a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par des réglementations de sécurité strictes, une automatisation industrielle croissante et le besoin d'optimisation énergétique. Les opérateurs industriels privilégient l'intégration des systèmes de gestion technique des bâtiments (BMS) aux systèmes SCADA et DCS pour améliorer le contrôle des procédés et la maintenance prédictive. La demande croissante d'efficacité dans les secteurs du pétrole et du gaz, de l'électricité et de la chimie, combinée au soutien gouvernemental en matière de conformité en matière de sécurité, contribue significativement à la croissance du marché.

Aperçu du marché européen des systèmes de gestion des brûleurs

Le marché européen des systèmes de gestion des brûleurs devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce au strict respect des normes de sécurité telles que NFPA et CEI, et à l'importance croissante accordée à l'efficacité énergétique des opérations. Les secteurs industriels, notamment la chimie, l'énergie et l'industrie manufacturière, déploient de plus en plus de systèmes de gestion technique des bâtiments (BMS) pour renforcer la sécurité des procédés et optimiser le combustible. La région connaît une croissance notable de la modernisation des installations existantes avec des solutions de contrôle automatisé, soutenue par des initiatives de modernisation industrielle.

Aperçu du marché des systèmes de gestion des brûleurs au Royaume-Uni

Le marché britannique des systèmes de gestion des brûleurs devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des réglementations de sécurité strictes, une forte sensibilisation aux dangers des procédés et l'adoption de l'automatisation industrielle. Les secteurs du pétrole, du gaz et de l'énergie investissent dans des solutions de GTB intégrées afin de minimiser les risques opérationnels, de réduire les temps d'arrêt et d'améliorer la conformité. L'accent mis par le pays sur l'énergie durable et l'efficacité industrielle continue de soutenir le développement des technologies de GTB.

Aperçu du marché allemand des systèmes de gestion des brûleurs

Le marché allemand des systèmes de gestion des brûleurs devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à une infrastructure industrielle de pointe, une attention particulière portée à la sécurité et l'adoption de solutions écoénergétiques. Les industries allemandes mettent de plus en plus en œuvre des systèmes de gestion technique centralisée automatisés (GTC) pour se conformer aux réglementations de sécurité locales et européennes, tout en optimisant la consommation de combustible. L'intégration de la maintenance prédictive et de la surveillance analytique gagne du terrain, soutenant la croissance globale du marché.

Aperçu du marché des systèmes de gestion des brûleurs en Asie-Pacifique

Le marché des systèmes de gestion des brûleurs en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une industrialisation rapide, une demande énergétique croissante et une sensibilisation accrue à la sécurité industrielle dans des pays comme la Chine, l'Inde et le Japon. L'accent mis par la région sur la modernisation industrielle, combiné aux mesures gouvernementales incitatives en faveur de l'efficacité énergétique et de la sécurité des procédés, favorise l'adoption généralisée des systèmes de gestion des bâtiments. De plus, l'émergence de fabricants locaux améliore l'accessibilité et le caractère abordable des systèmes avancés.

Aperçu du marché japonais des systèmes de gestion des brûleurs

Le marché japonais des systèmes de gestion des brûleurs devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux normes de sécurité industrielle élevées, à l'adoption de nouvelles technologies et au besoin d'efficacité opérationnelle. Des secteurs comme l'énergie, la chimie et le pétrole et le gaz intègrent de plus en plus les systèmes de gestion des bâtiments (BMS) à la surveillance et à l'analyse prédictive basées sur l'IoT afin d'améliorer la sécurité et de réduire les temps d'arrêt. Le vieillissement de la main-d'œuvre industrielle japonaise encourage également les solutions d'automatisation telles que les BMS pour garantir la cohérence et la sécurité des opérations.

Aperçu du marché chinois des systèmes de gestion des brûleurs

En 2024, le marché chinois des systèmes de gestion des brûleurs représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion de son tissu industriel, à l'accent mis sur la conformité en matière de sécurité et aux initiatives d'efficacité énergétique. Les secteurs du pétrole et du gaz, de l'énergie et de la chimie stimulent la demande de solutions de gestion technique des bâtiments automatisées (BMS) pour améliorer le contrôle opérationnel, réduire le gaspillage de combustible et respecter les réglementations environnementales. Un soutien gouvernemental fort, des capacités de production locales et des solutions rentables sont des facteurs clés de la croissance du marché en Chine.

Part de marché des systèmes de gestion des brûleurs

L'industrie des systèmes de gestion des brûleurs est principalement dirigée par des entreprises bien établies, notamment :

- ABB (Suisse)

- ACL Manufacturing Inc. (États-Unis)

- Cimarron Energy, INC. (États-Unis)

- Combustex Corp. (États-Unis)

- Emerson Electric Co. (États-Unis)

- Forney Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Schneider Electric (France)

- Siemens (Allemagne)

- TUNDRA PROCESS SOLUTIONS (États-Unis)

- Zeeco, Inc. (États-Unis)

- Babcock & Wilcox Enterprises, Inc. (États-Unis)

- Born Inc. (États-Unis)

- Doosan Babcock (Royaume-Uni)

- Pilz GmbH & Co. KG (Allemagne)

Derniers développements sur le marché mondial des systèmes de gestion des brûleurs

- En avril 2024, Emerson Electric Co a lancé la série ASCO 148/149, un actionneur motorisé et une vanne d'arrêt de pointe destinés à améliorer la sécurité et la fiabilité des systèmes de combustion industriels. Ce système assure une fermeture en moins d'une seconde, garantissant ainsi la protection critique des brûleurs à combustible dans des conditions extrêmes. Cette innovation améliore l'efficacité opérationnelle, aide les industries à se conformer aux normes de sécurité les plus strictes et répond à la demande croissante de solutions sophistiquées de gestion des brûleurs dans de nombreux secteurs.

- En février 2022, Babcock & Wilcox Enterprises, Inc. a acquis Fossil Power Systems (FPS) afin d'étendre ses capacités dans les technologies de combustion et de contrôle des émissions. Cette acquisition renforce la position stratégique de Babcock & Wilcox sur le marché des systèmes de gestion des brûleurs, lui permettant d'offrir des solutions plus complètes et de tirer parti de l'importance croissante accordée par l'industrie à la sécurité, à l'efficacité et à la conformité réglementaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.