Global Business Spend Software Market

Taille du marché en milliards USD

TCAC :

%

USD

21.06 Billion

USD

46.81 Billion

2025

2033

USD

21.06 Billion

USD

46.81 Billion

2025

2033

| 2026 –2033 | |

| USD 21.06 Billion | |

| USD 46.81 Billion | |

| % | |

|

Marché mondial des logiciels de dépenses d’entreprise, par solution (Procure to Pay, gestion des voyages et des dépenses, analyse des dépenses, gestion des contrats et autres), entreprises (grandes et PME), déploiement (sur le cloud et sur site), type (dépenses indirectes, dépenses directes et dépenses MRO), utilisation finale (BFSI, informatique et télécommunications, énergie, soins de santé, fabrication et autres) – Tendances et prévisions de l’industrie jusqu’en 2033

Logiciel de dépenses professionnellesAperçu du marché

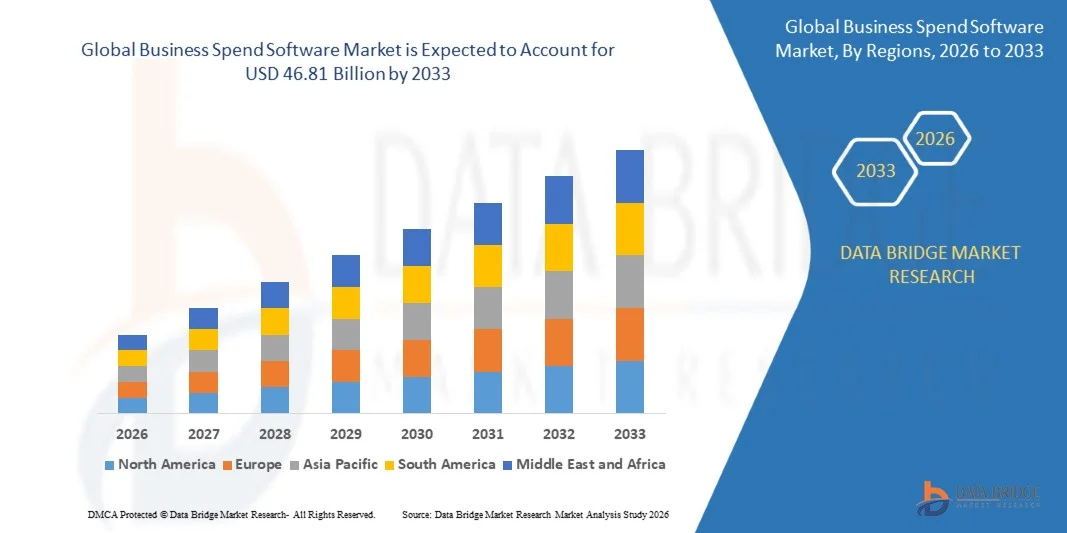

Selon l'analyse de l'étude de marché Data Bridge, le marché des logiciels de dépenses d'entreprise était évalué à21,06 milliards de dollars en 2025et devrait atteindre46,81 milliards USD d’ici 2033, grandissant à unTCAC de 10,50% de 2026 à 2033. Le marché connaît une expansion constante, motivée par l'attention croissante des entreprises sur l'optimisation des coûts, l'amélioration de la transparence financière et l'automatisation des processus d'approvisionnement et de gestion des dépenses. La transformation numérique croissante des fonctions financières et comptables, ainsi que l’adoption croissante de solutions de gestion financière basées sur le cloud, accélèrent encore la croissance du marché.

Les organisations de tous les secteurs sont sous pression pour obtenir une visibilité en temps réel sur leurs dépenses, réduire les dépenses non-conformistes et renforcer la conformité aux politiques internes et réglementaires. Les solutions logicielles de gestion des dépenses des entreprises sont de plus en plus déployées pour rationaliser les achats, la gestion des fournisseurs, la facturation et le suivi des dépenses dans un écosystème numérique unifié. L'intégration d'analyses avancées, de prévisions basées sur l'IA et de compatibilité avec les systèmes ERP permet aux entreprises de prendre des décisions de dépenses basées sur les données, d'améliorer leur efficacité opérationnelle et leur gouvernance financière globale.

Taille et prévisions du marché

- Valeur marchande mondiale (2025) : 21,06 milliards USD

- Valeur marchande attendue (2033) : 46,81 milliards USD

- TCAC prévu (2026-2033) : 10,50 %

- Région leader en 2025 : Amérique du Nord

- Région à la croissance la plus rapide : Asie-Pacifique

Principales tendances et perspectives du marché

- L’Amérique du Nord a dominé le marché mondial des logiciels de dépenses commerciales avec la plus grande part des revenus de 36,42 % en 2025, soutenue par une maturité numérique élevée des entreprises, une forte adoption de l’ERP et un déploiement précoce d’outils d’automatisation financière basés sur l’IA.

- Le segment de la gestion des voyages et des dépenses était en tête du marché avec une part de 38,27 % en 2025, grâce à son rôle essentiel dans le contrôle des dépenses des employés dans les grandes entreprises distribuées.

- L’Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 8,1 % entre 2026 et 2033, alimentée par la numérisation rapide des PME, l’expansion des écosystèmes fintech et l’adoption croissante de solutions d’approvisionnement automatisées dans des pays comme l’Inde, la Chine et Singapour.

- L'analyse des dépenses est le type de solution qui connaît la croissance la plus rapide, et devrait enregistrer un TCAC de 8,4 %, reflétant l'augmentation de la demande de prise de décision financière basée sur les données et d'optimisation des achats.

- Le segment des grandes entreprises a dominé la catégorie des entreprises avec une part des revenus de 57,94 % en 2025, grâce à leurs structures organisationnelles complexes, leurs réseaux d'approvisionnement mondiaux et leurs volumes de dépenses plus élevés.

- Le cloud représentait 62,15 % du marché, favorisé par son évolutivité, sa flexibilité et ses coûts d'infrastructure initiaux inférieurs.

- Le segment des dépenses directes est la catégorie de type qui connaît la croissance la plus rapide, avec un TCAC de 8,1 %, grâce à l'accent croissant mis sur l'optimisation de la chaîne d'approvisionnement et l'efficacité des coûts de production.

Portée du rapport etSegmentation du marché des logiciels de dépenses commerciales

|

Attributs |

Clé du logiciel de dépenses professionnellesAperçus du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · NOUS. · Canada · Mexique Europe · Allemagne · France · ROYAUME-UNI. · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Dinde · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie Saoudite · Émirats arabes unis · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Acteurs clés du marché |

·SAP SE(Allemagne) ·Logiciel Coupa Inc.. (NOUS.) ·Oracle(NOUS.) ·Workday, Inc.. (NOUS.) ·Informations(NOUS.) · Ivalua Inc. (États-Unis) · JAGGAER (États-Unis) · Basware (Finlande) · Proactis Holdings Plc (Royaume-Uni) · Medius (Suède) · GEP (États-Unis) · Zycus Inc. (États-Unis) · Expensify, Inc. (États-Unis) · Zoho Corporation Pvt. (Inde) · Emburse, Inc. (États-Unis) · Tipalti Inc. (États-Unis) · Procurify Technologies Inc. (Canada) · Rydoo (Belgique) · Precoro Inc. (États-Unis) · Airbase Inc. (États-Unis) |

|

Opportunités de marché |

· Adoption rapide parmi les PME des économies émergentes · Expansion de la gestion autonome des dépenses basée sur l'IA · Demande croissante d'écosystèmes financiers unifiés |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché organisé par l’équipe d’études de marché de Data Bridge comprend une analyse d’experts approfondie, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des logiciels de dépenses commerciales

Tendance : expansion de l'intelligence et de l'automatisation des dépenses basées sur l'IA

Les entreprises se tournent de plus en plus vers des logiciels de gestion des dépenses basés sur l'IA pour automatiser les opérations financières de bout en bout, notamment le traitement des factures, la catégorisation des dépenses, la gestion des fournisseurs et l'approbation des achats. Ces plateformes utilisent l'apprentissage automatique pour analyser en permanence de grands volumes de données transactionnelles, identifier les inefficacités en matière de dépenses et signaler les anomalies telles que les factures en double ou les violations des politiques. L'intégration de l'analyse prédictive permet également aux directeurs financiers et aux équipes financières d'améliorer la précision de la budgétisation, de prévoir les sorties de trésorerie futures et d'optimiser l'allocation du fonds de roulement. En outre, la montée en puissance des architectures cloud natives et basées sur les API permet une intégration transparente avec les systèmes ERP, les réseaux bancaires et les outils comptables, créant ainsi un écosystème financier unifié avec une visibilité et un contrôle en temps réel sur l'ensemble des opérations mondiales.

Par exemple, des entreprises telles que SAP Concur et Coupa déploient des fonctionnalités basées sur l'IA pour automatiser les audits de dépenses, détecter les réclamations frauduleuses et rationaliser les flux de travail d'approbation, réduisant ainsi considérablement les efforts manuels et améliorant la précision de la conformité dans les entreprises multinationales.

Dynamique du marché des logiciels de dépenses commerciales

Moteur clé du marché : demande croissante de contrôle des coûts d’entreprise et de transparence financière

La pression croissante exercée sur les organisations pour optimiser les coûts et améliorer la discipline financière est un facteur majeur pour l'adoption de logiciels de gestion des dépenses d'entreprise. Les entreprises évoluent dans un environnement caractérisé par des budgets plus serrés, des pressions inflationnistes et des attentes accrues des actionnaires, ce qui les pousse à acquérir une visibilité granulaire sur toutes les catégories de dépenses. En conséquence, les organisations remplacent les feuilles de calcul fragmentées et les processus d'approbation manuels par des plateformes numériques centralisées qui assurent un suivi en temps réel des achats, des frais de déplacement, des paiements des fournisseurs et des dépenses opérationnelles. En outre, l'évolution vers des modèles de travail à distance et hybrides a accru le besoin de systèmes basés sur le cloud qui permettent aux équipes financières de surveiller et de contrôler les dépenses au sein d'équipes géographiquement dispersées, garantissant ainsi la conformité aux politiques et réduisant les dépenses non autorisées.

Par exemple, les entreprises multinationales mettent en œuvre des écosystèmes intégrés de gestion des dépenses qui consolident les achats, les rapports sur les dépenses et les paiements des fournisseurs dans un tableau de bord unique, permettant aux directeurs financiers d'appliquer des politiques de dépenses standardisées dans toutes les filiales mondiales tout en améliorant la rapidité de prise de décision et la responsabilité financière.

Principale contrainte/défi : problèmes de sécurité des données et intégration de systèmes complexes

L'un des principaux défis limitant l'adoption généralisée des logiciels de gestion des dépenses des entreprises est la préoccupation croissante concernant la sécurité des données, en particulier parce que ces plates-formes gèrent des données très sensibles sur les dépenses financières, les fournisseurs et les employés. Les organisations doivent se conformer à des réglementations strictes en matière de protection des données telles que le RGPD et les cadres régionaux de gouvernance financière, faisant de la sécurité une priorité absolue. En outre, de nombreuses entreprises fonctionnent sur des systèmes ERP et comptables existants qui ne sont pas facilement compatibles avec les plateformes de dépenses modernes basées sur le cloud, ce qui entraîne des processus d'intégration complexes et longs. La personnalisation requise pour aligner le logiciel de dépenses sur les flux de travail financiers existants augmente souvent les coûts de mise en œuvre et allonge les délais de déploiement, en particulier pour les grandes organisations mondiales possédant plusieurs filiales et structures hiérarchiques.

Par exemple, les entreprises qui adoptent des solutions mondiales de gestion des dépenses ont souvent besoin d'une intégration multicouche avec des systèmes tels que SAP ERP, Oracle Financials et des API bancaires régionales, ce qui nécessite une coordination informatique approfondie, des stratégies de déploiement par étapes et une optimisation continue du système pour garantir une interopérabilité fluide et la cohérence des données.

Opportunité de marché clé : expansion de la finance autonome basée sur l'IA et des écosystèmes de dépenses intégrés

La convergence croissante de l’intelligence artificielle, de l’infrastructure fintech et des logiciels d’entreprise crée une forte opportunité pour les plateformes de finance autonome et de gestion intelligente des dépenses. Les entreprises s'orientent vers des écosystèmes financiers entièrement automatisés où l'IA suit et analyse non seulement les dépenses, mais exécute également les décisions d'approvisionnement, optimise la sélection des fournisseurs et gère les budgets de manière dynamique en temps réel. En outre, l'essor de la finance intégrée permet d'intégrer directement les capacités de gestion des dépenses dans les systèmes ERP, les applications bancaires et les flux de travail de l'entreprise, réduisant ainsi la fragmentation et améliorant le contrôle financier. Cette évolution est particulièrement significative pour les PME et les entreprises de taille intermédiaire, qui recherchent des solutions numériques évolutives et peu coûteuses pour parvenir à une gouvernance financière de niveau entreprise sans investissements informatiques lourds.

Par exemple, des plates-formes telles que Brex et Ramp développent des solutions d'automatisation des cartes d'entreprise et des dépenses basées sur l'IA qui fournissent des contrôles budgétaires en temps réel, une catégorisation automatisée des dépenses et des flux de travail d'approbation intelligents, permettant aux entreprises de rationaliser leurs opérations financières et d'améliorer la visibilité des flux de trésorerie.

Portée du marché des logiciels de dépenses commerciales

Le marché des logiciels de dépenses professionnelles est segmenté en fonction de la solution, des entreprises, du déploiement, du type et de l’utilisation finale.

- Par solution

Sur la base de la solution, le marché des logiciels de dépenses d'entreprise est segmenté en achats, gestion des voyages et des dépenses, analyse des dépenses, gestion des contrats, etc. Le segment de la gestion des voyages et des dépenses a dominé le marché avec une part de 38,27 % en 2025, en raison de son rôle essentiel dans le contrôle des dépenses des employés dans les grandes entreprises distribuées. Les organisations donnent de plus en plus la priorité à l’automatisation des rapports de dépenses, des flux de remboursement et de l’application des politiques afin de réduire les fuites opérationnelles et d’améliorer la conformité financière. Ce segment bénéficie de données transactionnelles à haute fréquence, ce qui en fait un domaine clé pour la numérisation et l’optimisation basée sur l’IA. L'intégration avec les systèmes de cartes d'entreprise et le suivi des dépenses sur mobile améliore encore l'adoption. La prévalence croissante des modèles de travail à distance et hybrides a accru le besoin d'une visibilité en temps réel sur les dépenses des employés. La pression réglementaire continue pour des documents financiers prêts à être audités renforce également sa domination dans tous les secteurs.

Le segment de l’analyse des dépenses devrait croître au TCAC le plus rapide de 8,4 % de 2026 à 2033, stimulé par la demande croissante de prise de décision financière basée sur les données et d’optimisation des achats. Les entreprises exploitent des outils d'analyse avancés pour identifier les opportunités de réduction des coûts, les inefficacités des fournisseurs et les écarts budgétaires au sein de structures organisationnelles complexes. L’IA et l’apprentissage automatique permettent une catégorisation granulaire des modèles de dépenses et des prévisions prédictives des dépenses futures. L’accent croissant mis sur l’approvisionnement stratégique et l’optimisation de la chaîne d’approvisionnement stimule encore davantage l’adoption. Les organisations utilisent également l’analyse des dépenses pour renforcer leur pouvoir de négociation avec les fournisseurs et améliorer l’efficacité des contrats. L’expansion des plateformes d’analyse basées sur le cloud accélère l’accessibilité dans les entreprises de toutes tailles.

- Par entreprises

Sur la base des entreprises, le marché est segmenté en grandes entreprises et PME. Le segment des grandes entreprises a dominé le marché avec une part de 57,94 % en 2025, en raison de leurs structures organisationnelles complexes, de leurs réseaux d'approvisionnement mondiaux et de leurs volumes de dépenses plus élevés. Ces organisations ont besoin de plateformes intégrées pour gérer les budgets multi-départements, les transactions transfrontalières et les exigences de conformité. Les grandes entreprises sont les premières à adopter l’automatisation basée sur l’IA et les écosystèmes financiers intégrés aux ERP. Leur capacité à investir dans des solutions complètes permet un déploiement plus large dans les fonctions d’approvisionnement, de dépenses et de gestion des contrats. L’attention croissante accordée à la gouvernance des coûts et à la transparence financière renforce encore l’adoption. Des partenariats solides avec les fournisseurs et des contrats d'entreprise à long terme soutiennent une domination durable.

Le segment des PME devrait croître au TCAC le plus rapide de 7,9 % entre 2026 et 2033, grâce à une transformation numérique rapide et à la disponibilité croissante de solutions basées sur le cloud abordables. Les PME passent des feuilles de calcul manuelles à des plateformes automatisées de gestion des dépenses pour améliorer la visibilité financière et l'efficacité opérationnelle. Les modèles de tarification basés sur l'abonnement rendent les outils financiers avancés plus accessibles aux petites organisations. Le soutien croissant à l’écosystème fintech et les initiatives de numérisation menées par les gouvernements accélèrent encore l’adoption. Les PME utilisent de plus en plus ces plateformes pour optimiser leurs flux de trésorerie et rationaliser leurs processus d'approvisionnement. La prise de conscience croissante des avantages du contrôle des coûts contribue de manière significative à l’expansion du segment.

- Par déploiement

Sur la base du déploiement, le marché est segmenté en On-Cloud et On-Premise. Le segment On-Cloud a dominé le marché avec une part de 62,15 % en 2025, grâce à son évolutivité, sa flexibilité et ses coûts d'infrastructure initiaux inférieurs. Les plateformes de gestion des dépenses basées sur le cloud permettent une visibilité financière en temps réel sur des équipes géographiquement réparties. Ils prennent également en charge des cycles de déploiement plus rapides et des mises à jour logicielles continues sans intervention informatique lourde. L'intégration avec les analyses d'IA, les systèmes ERP et les API bancaires est plus transparente dans les environnements cloud. L’adoption croissante du travail à distance renforce encore la demande d’accessibilité au cloud. Les cadres de cybersécurité améliorés améliorent la confiance et accélèrent l’adoption par les entreprises.

Le segment On-Premise devrait croître à un TCAC de 5,9 % de 2026 à 2033, principalement grâce aux organisations ayant des exigences strictes en matière de gouvernance des données, de réglementation et de sécurité. Des secteurs tels que la BFSI et le gouvernement continuent de préférer le déploiement sur site en raison d'un meilleur contrôle sur les données financières sensibles. Cependant, les coûts de maintenance élevés, l’évolutivité limitée et les cycles de mise à niveau plus lents limitent une adoption plus large. Les dépendances des systèmes existants maintiennent également leur pertinence dans les entreprises traditionnelles. Malgré une croissance plus lente par rapport aux solutions cloud, cette solution reste essentielle pour les organisations qui donnent la priorité au contrôle de leur infrastructure interne. Les modèles de déploiement hybrides apparaissent comme une approche transitionnelle pour certaines organisations.

- Par type

Sur la base du type, le marché est segmenté en dépenses indirectes, dépenses directes et dépenses MRO. Le segment des dépenses indirectes a dominé le marché avec une part de 46,18 % en 2025, en raison du volume et de la fréquence élevés des dépenses non liées à la production telles que les voyages, les services informatiques, les services publics et les opérations de bureau. Les entreprises se concentrent de plus en plus sur l’optimisation des coûts indirects pour améliorer leur rentabilité et leur efficacité opérationnelle. L'automatisation des flux de travail d'approvisionnement améliore la transparence et réduit les interventions manuelles dans cette catégorie. L'intégration avec les systèmes de gestion des dépenses permet un meilleur contrôle des dépenses discrétionnaires. Les stratégies d’approvisionnement centralisées renforcent encore davantage leur adoption dans les entreprises mondiales.

Le segment des dépenses directes devrait croître au TCAC le plus rapide de 8,1 % de 2026 à 2033, grâce à l'accent croissant mis sur l'optimisation de la chaîne d'approvisionnement et l'efficacité des coûts de production. Les fabricants adoptent des plateformes d’approvisionnement avancées pour gérer plus efficacement les matières premières et les intrants de production. La collaboration en temps réel avec les fournisseurs et la prévision de la demande améliorent la précision des achats. L'intégration avec les systèmes ERP et de gestion de la chaîne d'approvisionnement améliore la visibilité opérationnelle. La numérisation croissante de l’industrie manufacturière mondiale et l’adoption de l’Industrie 4.0 accélèrent encore la demande.

- Par utilisation finale

Sur la base de l’utilisation finale, le marché est segmenté en BFSI, informatique et télécommunications, énergie, soins de santé, fabrication et autres. Le segment BFSI a dominé le marché avec une part de 31,64 % en 2025, stimulé par des exigences strictes de conformité réglementaire, des volumes de transactions élevés et une forte concentration sur la gouvernance financière. Les institutions financières ont besoin d'outils avancés de visibilité des dépenses pour garantir la préparation aux audits et la transparence opérationnelle. L'automatisation des workflows d'approvisionnement et de dépenses est largement adoptée dans ce secteur afin de minimiser les risques financiers. De solides initiatives de transformation numérique et des systèmes de détection de fraude basés sur l’IA renforcent encore l’adoption. La complexité croissante des opérations financières soutient une domination durable.

Le segment de la fabrication devrait croître au TCAC le plus rapide de 8,3 % de 2026 à 2033, grâce à l'adoption croissante de systèmes d'approvisionnement numériques et d'outils d'optimisation de la chaîne d'approvisionnement. Les fabricants se concentrent sur la réduction des coûts opérationnels et l’amélioration de l’efficacité de l’approvisionnement en matières premières. L'intégration des plateformes de dépenses avec les systèmes ERP industriels améliore la précision de la planification de la production. L’adoption de l’Industrie 4.0 accélère la transformation numérique dans les usines. La demande croissante de visibilité en temps réel sur les fournisseurs et d’optimisation des coûts stimule encore davantage la croissance.

Analyse régionale du marché des logiciels de dépenses commerciales

L’Amérique du Nord a dominé le marché mondial des logiciels de dépenses commerciales avec la plus grande part des revenus de 36,42 % en 2025, soutenue par une maturité numérique élevée des entreprises, une forte adoption de l’ERP et un déploiement précoce d’outils d’automatisation financière basés sur l’IA. La région bénéficie également d’investissements croissants dans l’automatisation des achats basée sur l’IA, d’exigences strictes en matière de conformité financière et d’une demande croissante de visibilité en temps réel sur les dépenses des grandes entreprises. L’intégration croissante des solutions de gestion des dépenses avec les écosystèmes ERP, bancaires et fintech accélère encore l’adoption dans tous les secteurs. L’accent croissant mis sur l’optimisation des coûts, la transparence financière et l’automatisation intelligente des processus commerciaux continue de renforcer la position de leader de l’Amérique du Nord sur le marché mondial.

Aperçu du marché des logiciels de dépenses des entreprises aux États-Unis

Le marché américain des logiciels de gestion des dépenses des entreprises connaît une forte croissance en raison de l’augmentation des investissements dans l’automatisation financière, la numérisation des achats et les initiatives d’optimisation des coûts d’entreprise. L’écosystème technologique mature du pays, ainsi que l’adoption croissante de plateformes de gestion des dépenses basées sur l’IA, basées sur le cloud et basées sur les données, stimulent la demande dans les grandes entreprises et les PME. En outre, l’accent croissant mis sur la conformité réglementaire, la transparence financière et la visibilité des dépenses en temps réel accélère l’adoption de logiciels dans les fonctions financières, d’approvisionnement et de comptabilité.

Aperçu du marché des logiciels de dépenses commerciales en Europe

Le marché européen des logiciels de gestion des dépenses des entreprises reste un contributeur majeur aux revenus mondiaux, stimulé par de solides initiatives de transformation numérique, des exigences de conformité réglementaire et une forte demande de solutions de gestion financière automatisées. L’utilisation généralisée des plateformes de gestion des dépenses dans les processus d’approvisionnement, de suivi des dépenses et de gestion des fournisseurs soutient l’expansion du marché dans la région. Les investissements croissants dans les technologies d’analyse basées sur l’IA, associés à des normes strictes de gouvernance financière et à un environnement commercial hautement numérisé, continuent de favoriser l’adoption de logiciels de gestion des dépenses des entreprises dans toute l’Europe.

Aperçu du marché des logiciels de dépenses des entreprises au Royaume-Uni

Le marché britannique des logiciels de gestion des dépenses des entreprises connaît une croissance régulière, soutenue par l'adoption croissante de solutions de finance numérique, d'automatisation des achats et de plateformes de gestion des dépenses basées sur le cloud. Les investissements croissants dans l’infrastructure technologique financière avancée et la demande croissante de solutions de gestion des dépenses rentables et axées sur la conformité contribuent à la croissance du marché. En outre, l'intégration des technologies d'IA, d'analyse prédictive et d'automatisation des flux de travail améliore le contrôle financier et l'efficacité opérationnelle, positionnant le Royaume-Uni comme un pôle d'innovation clé dans le secteur des logiciels de gestion des dépenses des entreprises.

Aperçu du marché des logiciels de dépenses des entreprises en Allemagne

Le marché allemand des logiciels de gestion des dépenses d’entreprise connaît une croissance constante en raison de la solide base industrielle du pays, de l’adoption de technologies d’entreprise avancées et de la mise en œuvre croissante de solutions de gestion financière de nouvelle génération. Les entreprises manufacturières, les institutions financières et les entreprises multinationales utilisent de plus en plus des logiciels de dépenses pour les activités d’optimisation des achats, de gestion des fournisseurs et de contrôle des coûts. Les progrès continus dans les technologies de cloud computing, d’intégration de l’IA et d’analyse commerciale, ainsi que l’accent mis sur l’efficacité opérationnelle et la conformité, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des logiciels de dépenses commerciales en Asie-Pacifique

Le marché des logiciels de dépenses d’entreprise en Asie-Pacifique devrait connaître une croissance rapide, tirée par la numérisation croissante des entreprises, l’adoption croissante par les PME et l’augmentation des investissements dans les infrastructures de technologies financières dans des pays comme la Chine, l’Inde et le Japon. La prise de conscience croissante de l’optimisation des coûts, l’adoption croissante de solutions de gestion des dépenses basées sur le cloud et la demande croissante de plateformes de contrôle financier évolutives et efficaces soutiennent l’expansion du marché régional. En outre, la présence croissante des sociétés multinationales et l’accélération des initiatives de transformation numérique stimulent l’adoption de logiciels dans les secteurs commerciaux et industriels.

Aperçu du marché des logiciels de dépenses des entreprises au Japon

Le marché japonais des logiciels de dépenses d'entreprise connaît une croissance constante en raison de l'augmentation des investissements dans les technologies d'automatisation financière, la transformation numérique des entreprises et les initiatives d'efficacité opérationnelle. Les grandes entreprises, les entreprises manufacturières et les institutions financières adoptent de plus en plus de plateformes avancées de gestion des dépenses à des fins d’optimisation des achats, de contrôle des dépenses et de planification financière. De plus, l’intégration croissante des technologies d’analyse basées sur l’IA et l’accent mis par le pays sur l’amélioration de la productivité et la modernisation des processus opérationnels contribuent encore davantage à la croissance du marché.

Aperçu du marché des logiciels de dépenses commerciales en Chine

Le marché chinois des logiciels de gestion des dépenses des entreprises connaît une croissance rapide, stimulée par la numérisation croissante des entreprises, l'expansion de l'infrastructure cloud et le soutien croissant du gouvernement à la modernisation des technologies commerciales. L’adoption croissante de plateformes de gestion des dépenses basées sur l’IA et dans le cloud dans les secteurs de la fabrication, de la technologie et de la finance stimule considérablement la demande du marché. En outre, l’augmentation des investissements dans les logiciels d’entreprise, la sensibilisation croissante à la transparence financière et les progrès technologiques rapides positionnent la Chine comme l’un des marchés à la croissance la plus rapide au monde pour les logiciels de dépenses d’entreprise.

Part de marché des logiciels de dépenses commerciales

Le secteur des logiciels de dépenses professionnelles est principalement dirigé par des entreprises bien établies, notamment :

- SAP SE (Allemagne)

- Coupa Software Inc. (États-Unis)

- Oracle (États-Unis)

- Workday, Inc. (États-Unis)

- Infor (États-Unis)

- Ivalua Inc. (États-Unis)

- JAGGAER (États-Unis)

- Basware (Finlande)

- Proactis Holdings Plc (Royaume-Uni)

- Médius (Suède)

- GEP (États-Unis)

- Zycus Inc. (États-Unis)

- Expensify, Inc. (États-Unis)

- Zoho Corporation Pvt. (Inde)

- Emburse, Inc. (États-Unis)

- Tipalti Inc. (États-Unis)

- Procurify Technologies Inc. (Canada)

- Rydoo (Belgique)

- Precoro Inc. (États-Unis)

- Airbase Inc. (États-Unis)

Derniers développements sur le marché des logiciels de dépenses commerciales

- En mars 2025, SAP a annoncé le lancement de Joule, son copilote d'IA générative, dans les solutions SAP Concur lors de SAP Concur Fusion 2025, permettant la préparation automatisée des notes de frais, la planification intelligente des déplacements et le support des employés assisté par l'IA. L'innovation est conçue pour rationaliser la gestion des voyages et des dépenses tout en réduisant les efforts manuels et en améliorant la conformité, renforçant ainsi le leadership de SAP en matière de gestion des dépenses professionnelles basée sur l'IA.

- En février 2025, SAP a introduit de nouvelles innovations dans son portefeuille de gestion des dépenses, notamment la disponibilité générale de SAP Spend Control Tower avec une classification des dépenses basée sur l'IA et des informations sur les fournisseurs. La mise à jour renforce la visibilité de l'entreprise sur la gestion des dépenses, des achats et des fournisseurs en fournissant une source unifiée de données financières et sur les fournisseurs pour la prise de décision stratégique.

- En octobre 2024, Brex et Navan ont lancé BrexPay pour Navan, une solution intégrée de voyages d'affaires et de paiement qui combine les capacités des cartes d'entreprise avec la gestion des voyages dans un flux de travail unifié. La solution commune simplifie les paiements de voyage, réduit la complexité du rapprochement et améliore la gestion des dépenses pour les entreprises mondiales dont les effectifs sont répartis.

- En juin 2024, Brex a lancé de nouveaux produits bancaires numériques pour les startups, élargissant sa plateforme unifiée de gestion des dépenses en intégrant les services bancaires, les cartes d'entreprise, la gestion des dépenses, le paiement des factures, la trésorerie et la réservation de voyages dans un écosystème financier unique. Ce lancement permet aux entreprises de centraliser leurs opérations financières tout en améliorant la gestion de la trésorerie et la visibilité des dépenses.

- En avril 2024, SAP a introduit plusieurs améliorations basées sur l'IA dans son portefeuille de gestion des dépenses, notamment des capacités d'IA générative pour SAP Ariba, ExpenseIt, Concur Request et des solutions de découverte de fournisseurs. Ces améliorations automatisent les achats, le traitement des frais de déplacement, la recherche de fournisseurs et les flux de travail financiers, aidant ainsi les organisations à améliorer leur efficacité et à optimiser leurs dépenses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.