Global Cable Assembly Market

Taille du marché en milliards USD

TCAC :

%

USD

178.90 Billion

USD

265.22 Billion

2024

2032

USD

178.90 Billion

USD

265.22 Billion

2024

2032

| 2025 –2032 | |

| USD 178.90 Billion | |

| USD 265.22 Billion | |

| % | |

|

Segmentation du marché mondial des câbles assemblés, par type de câble (câbles en cuivre, câbles à fibres optiques, câbles RF, câbles moulés, câbles discrets), application (automobile et transport, informatique et télécommunications, industrie, aérospatiale et défense, santé), blindage (blindé, non blindé), type d'assemblage (assemblage sur mesure, pré-assemblé) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des câbles assemblés

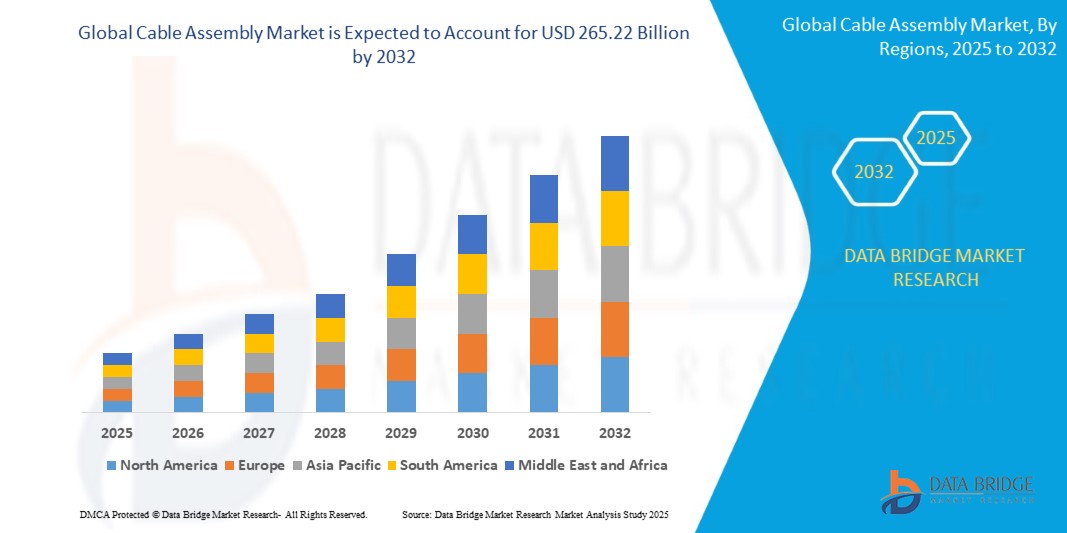

- Le marché mondial des câbles assemblés était évalué à 178,90 milliards de dollars américains en 2024 et devrait atteindre 265,22 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché mondial des câbles assemblés est stimulée par la demande croissante de données à haut débit, alimentée par le déploiement de la 5G, l'électrification automobile, l'automatisation industrielle et l'électronique grand public.

Analyse du marché des câbles assemblés

- Le marché mondial des câbles assemblés connaît une expansion rapide, les secteurs des télécommunications, de l'automobile, de l'automatisation industrielle, de la santé, de l'aérospatiale et de la défense, ainsi que de l'électronique grand public, privilégiant la transmission de données à haut débit, la connectivité fiable et l'efficacité opérationnelle. L'adoption croissante de technologies de pointe telles que la 5G, l'Internet des objets (IoT) et l'intelligence artificielle (IA), ainsi que la tendance à la miniaturisation et à la modularisation des appareils électroniques, ont fait des câbles assemblés des composants essentiels pour de nombreuses applications.

- L'un des principaux moteurs de la croissance du marché est le progrès technologique et celui des sciences des matériaux. Les innovations dans le domaine de la fibre optique, des câbles en cuivre à haut débit et des connecteurs spécialisés permettent d'atteindre des débits de données plus rapides, de réduire les interférences électromagnétiques et d'améliorer la durabilité. À mesure que ces solutions gagnent en efficacité et sont capables de répondre aux exigences complexes des systèmes, leur adoption s'accélère auprès de divers segments d'utilisateurs finaux.

- La demande croissante d'électrification et de numérisation dans tous les secteurs d'activité redessine le paysage. Dans le secteur automobile, l'essor des véhicules électriques et des systèmes avancés d'aide à la conduite (ADAS) exige des câbles robustes, haute tension et légers pour les connexions de batteries, les capteurs et les systèmes d'infodivertissement. Les télécommunications sont fortement influencées par le déploiement des réseaux 5G et l'expansion des centres de données, ce qui nécessite des câbles à fibre optique et en cuivre à large bande passante. L'automatisation industrielle et la robotique s'appuient sur des câbles spécialisés pour un contrôle précis et la communication de données dans des environnements difficiles. Les établissements de santé utilisent de plus en plus des câbles haute performance pour les dispositifs médicaux de pointe, les systèmes d'imagerie et la surveillance des patients.

- Les organisations militaires et de défense adoptent également des câbles renforcés et à haute fiabilité pour l'avionique, les systèmes de communication et les équipements critiques dans des conditions difficiles. L'intégration de capteurs intelligents et de la connectivité IoT permet un retour d'information en temps réel et des capacités d'analyse de données, améliorant ainsi les performances et la sécurité dans diverses applications.

- Malgré une forte dynamique, le marché est confronté à des défis. Parmi ceux-ci figurent la fluctuation des prix des matières premières (notamment le cuivre et les plastiques), la complexité croissante de la conception de câbles miniaturisés et personnalisés (entraînant des coûts de production plus élevés et des délais de livraison plus longs), et la prolifération de produits contrefaits susceptibles d'affecter les performances et la sécurité. De plus, les perturbations des chaînes d'approvisionnement et l'absence de normes de performance dans certains créneaux peuvent freiner l'adoption de ces technologies.

- Néanmoins, les perspectives restent très prometteuses. L'augmentation des investissements dans les infrastructures numériques, le financement accru de la fabrication de pointe et les initiatives gouvernementales en faveur des villes intelligentes et des énergies renouvelables devraient créer d'importantes opportunités. À mesure que les capacités technologiques et l'accessibilité financière s'améliorent, le marché des câbles assemblés est bien positionné pour une croissance soutenue dans les années à venir.

Portée du rapport et segmentation du marché des câbles assemblés

|

Attributs |

Aperçu du marché des câbles assemblés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des câbles assemblés

Intégration des technologies intelligentes

- L'intégration des technologies intelligentes dans les faisceaux de câbles marque une évolution majeure du rôle de ces composants dans divers secteurs industriels. Traditionnellement utilisés pour la transmission de signaux et d'énergie, les faisceaux de câbles deviennent désormais des acteurs clés des systèmes intelligents en assurant un transfert de données fluide entre les capteurs embarqués, les unités de contrôle et les plateformes cloud. Cette évolution est essentielle pour les dispositifs portables intelligents, où la réactivité, l'adaptabilité et le retour d'information en temps réel sont primordiaux.

- L'une des applications les plus importantes des câbles intelligents réside dans les exosquelettes portables. Ces dispositifs exploitent des données de mouvement en temps réel et des données biométriques pour fournir une assistance adaptative aux utilisateurs dans les secteurs de la santé, de l'industrie ou de la défense. Les câbles sont conçus pour transmettre les données de capteurs intégrés aux textiles, aux articulations ou aux modules reliant les composants qui interprètent les mouvements de l'utilisateur et déclenchent des actions d'assistance. Il en résulte une expérience utilisateur plus fluide et réactive, qui améliore la mobilité, réduit la fatigue et renforce la sécurité.

- L'apprentissage automatique joue un rôle de plus en plus important dans le fonctionnement des faisceaux de câbles au sein de ces systèmes. En transmettant d'importants volumes de données utilisateur à des unités de traitement ou à des services cloud, ces faisceaux facilitent le développement de modèles prédictifs. Ces modèles peuvent anticiper les besoins de l'utilisateur, comme un soutien accru lors d'efforts physiques intenses, et adapter le fonctionnement du dispositif portable en conséquence. Ce soutien prédictif est particulièrement utile dans le domaine de la rééducation ou dans les applications industrielles où l'état de l'utilisateur évolue constamment.

- La fusion de capteurs est une autre avancée majeure rendue possible par les câbles intelligents. En connectant différents types de capteurs (mouvement, pression, température, EMG, etc.), ces câbles permettent de consolider et de transmettre des flux de données synchronisés. Il en résulte une prise de décision plus précise et des temps de réponse système plus rapides. Dans le cas des exosquelettes, par exemple, cette capacité garantit une assistance non seulement en temps réel, mais aussi extrêmement précise et adaptée à la condition physique de l'utilisateur.

- Par ailleurs, l'essor des écosystèmes basés sur l'Internet des objets (IoT) a accru l'importance des faisceaux de câbles compatibles avec les plateformes de cloud et d'edge computing. Ces faisceaux intelligents facilitent la surveillance continue des performances, les diagnostics à distance et les mises à jour logicielles, rendant ainsi les dispositifs portables plus faciles à maintenir et plus évolutifs. Dans les contextes de soins de santé décentralisés, par exemple, les patients utilisant des outils de rééducation portables à domicile peuvent être suivis et accompagnés par les cliniciens via des plateformes connectées au cloud, rendues possibles par ces faisceaux.

Dynamique du marché des câbles assemblés

Conducteur

Demande croissante de transmission de données à haut débit

- L'un des principaux moteurs de croissance du marché mondial des câbles assemblés est la demande croissante de transmission de données à haut débit. Avec la transformation numérique de quasiment tous les secteurs, des télécommunications et du cloud computing à l'automatisation industrielle et à la santé, le besoin de transferts de données rapides, fiables et à haute capacité est plus crucial que jamais.

- Le déploiement des réseaux 5G, par exemple, constitue un catalyseur majeur. La 5G permet une latence ultra-faible, des communications massives de type machine et un haut débit mobile amélioré, autant d'éléments qui nécessitent des câbles capables de gérer des fréquences plus élevées et une bande passante plus importante. Par conséquent, les fabricants développent de plus en plus de câbles coaxiaux, à fibre optique et en cuivre à haut débit haute performance afin de répondre aux exigences techniques de l'infrastructure 5G, des stations de base et des systèmes de liaison.

- Dans le secteur des centres de données, où le volume de données générées et traitées croît de façon exponentielle, la demande pour des flux de données internes et une connectivité externe toujours plus rapides est constante. Ceci engendre une demande accrue pour des câbles haute densité et à faibles pertes compatibles avec des normes telles que l'USB 4.0, l'HDMI 2.1, le PCIe 5.0 et l'Ethernet 100G/400G. Ces câbles doivent garantir l'intégrité du signal, la compatibilité électromagnétique (CEM) et la stabilité thermique sur de longues distances et sous des charges de travail élevées.

- Le cloud computing, l'intelligence artificielle (IA) et l'analyse des mégadonnées alimentent encore davantage cette tendance. Ces technologies nécessitent la transmission en temps réel de vastes ensembles de données, souvent via de multiples interfaces et plateformes. Les câbles à haut débit constituent des connecteurs essentiels entre les serveurs, les périphériques de stockage et les équipements réseau, garantissant ainsi un flux de données fluide avec un minimum d'interférences et de pertes.

- Dans le secteur de l'électronique grand public, la demande croissante de transmissions de données plus rapides se manifeste par le développement d'écrans haute définition, de consoles de jeux et de systèmes de réalité virtuelle (RV). Ces appareils nécessitent des câbles capables de transférer rapidement de gros volumes de données tout en maintenant la synchronisation et la qualité, notamment pour les contenus vidéo et audio.

- De plus, les industries qui adoptent l'informatique de périphérie et les applications de l'Internet industriel des objets (IIoT) contribuent également à cette demande. Ces systèmes nécessitent une connectivité haut débit pour le traitement des données au plus près de leur source, notamment dans les environnements de production, les villes intelligentes et les systèmes autonomes. Les câbles utilisés dans ces contextes doivent être non seulement rapides, mais aussi robustes, flexibles et résistants aux conditions difficiles.

Retenue/Défi

Coûts de personnalisation élevés et processus de fabrication complexes

- L'un des principaux freins à la croissance du marché mondial des câbles assemblés réside dans le coût élevé et la complexité liés à la personnalisation et à la fabrication. Face à la demande croissante des industries pour des câbles assemblés plus performants, miniaturisés et adaptés à des applications spécifiques, les fabricants subissent une pression accrue pour fournir des solutions sur mesure dans des délais et des budgets serrés.

- Les câbles sur mesure, notamment ceux utilisés dans des secteurs comme l'aérospatiale, les dispositifs médicaux, la défense et l'électronique automobile, exigent souvent des spécifications précises concernant la taille, la forme, le blindage, les connecteurs et la résistance environnementale. Le respect de ces spécifications requiert des outils de conception avancés, des matériaux spécialisés et une main-d'œuvre hautement qualifiée, ce qui augmente les coûts de production et les délais de livraison.

- De plus, l'absence de normalisation entre les secteurs d'activité complexifie la situation. Chaque secteur, voire chaque client, exige des configurations de câbles, des certifications (telles que RoHS, UL, ISO) et des protocoles de test spécifiques. Cela rend la production en série difficile et limite les économies d'échelle, notamment pour les petites et moyennes entreprises.

- Le caractère manuel du processus d'assemblage des câbles demeure un goulot d'étranglement. Malgré l'automatisation croissante dans de nombreux secteurs, une grande partie de ce processus repose encore sur le soudage, le sertissage et l'inspection manuels, des opérations fastidieuses et sujettes aux erreurs humaines. De ce fait, garantir un contrôle qualité et une fiabilité constants s'avère plus complexe, notamment pour les commandes importantes ou complexes.

- De plus, les perturbations de la chaîne d'approvisionnement, notamment les pénuries de matières premières comme le cuivre, l'isolation plastique et les connecteurs spécialisés, peuvent avoir un impact considérable sur les délais et les coûts de production. Ces perturbations sont devenues plus fréquentes en raison d'événements mondiaux tels que la pandémie de COVID-19 et les tensions géopolitiques, révélant ainsi la vulnérabilité du secteur.

- En résumé, le haut degré de personnalisation, les processus à forte intensité de main-d'œuvre et les exigences en matière de matériaux et de certification constituent un défi majeur pour l'évolutivité et la rentabilité du marché de l'assemblage de câbles. La résolution de ces problèmes par la normalisation, l'automatisation et le renforcement de la chaîne d'approvisionnement sera essentielle à une croissance durable du marché.

Étendue du marché des câbles assemblés

Le marché est segmenté en fonction du type de câble, de l'application, du blindage et du type d'assemblage.

- Par type de câble

Le marché mondial des câbles assemblés, segmenté par type de câble, comprend les câbles en cuivre, les câbles à fibres optiques, les câbles RF, les câbles moulés et les câbles à terminaisons individuelles, chacun répondant à des applications spécifiques. Les câbles en cuivre dominent le marché grâce à leur prix abordable, leur flexibilité et leur utilisation répandue dans l'électronique grand public, l'automobile et les systèmes industriels. Les câbles à fibres optiques gagnent en popularité dans les applications de transmission de données à haut débit et longue distance, telles que les télécommunications, les centres de données et le secteur de la santé, grâce à leur large bande passante et à leur faible perte de signal. Les câbles RF sont essentiels à la transmission de signaux haute fréquence dans les secteurs de l'aérospatiale, de la défense et des systèmes de communication sans fil. Les câbles moulés offrent une durabilité et une résistance environnementale accrues, ce qui les rend idéaux pour les applications industrielles, médicales et automobiles exigeantes. Les câbles à terminaisons individuelles sont utilisés dans le câblage interne des machines et des appareils électroménagers, offrant des solutions économiques et flexibles pour les connexions électriques simples. Cette segmentation diversifiée permet au marché de répondre à un large éventail d'exigences de performance et environnementales dans tous les secteurs.

- Sur demande

Le marché mondial des câbles assemblés dessert un large éventail de secteurs, avec des applications clés telles que l'automobile et les transports, les technologies de l'information et les télécommunications, l'industrie, l'aérospatiale et la défense, et la santé. Dans le secteur automobile et des transports, les câbles assemblés sont indispensables aux systèmes avancés d'aide à la conduite (ADAS), aux systèmes d'infodivertissement, aux systèmes d'alimentation des véhicules électriques et au câblage général des véhicules, contribuant ainsi à l'essor de la mobilité intelligente et électrique. Le secteur des technologies de l'information et des télécommunications dépend fortement des câbles assemblés à haut débit pour les centres de données, les infrastructures réseau, le déploiement de la 5G et l'interconnexion des serveurs, sous l'effet de la demande mondiale croissante en données. Dans les applications industrielles, les câbles assemblés sont essentiels à l'automatisation, à la robotique, à l'interconnexion des machines et aux systèmes de contrôle des processus, notamment avec l'avènement de l'Industrie 4.0 et de l'usine intelligente. Le secteur de l'aérospatiale et de la défense exige des câbles assemblés extrêmement résistants, légers et insensibles aux interférences électromagnétiques pour les systèmes critiques, l'avionique, les satellites et les réseaux de communication fonctionnant dans des conditions extrêmes. Parallèlement, le secteur de la santé utilise des câbles spécialisés pour l'imagerie diagnostique, les instruments chirurgicaux, la surveillance des patients et les dispositifs médicaux portables, où la biocompatibilité, la précision et la fiabilité sont primordiales. Cette diversité d'applications témoigne du rôle crucial du marché des câbles pour assurer la connectivité, l'alimentation et la performance des technologies et infrastructures modernes.

- En protégeant

Le marché mondial des câbles assemblés est segmenté selon le blindage en câbles blindés et non blindés, chacun répondant à des exigences spécifiques en matière de performance et d'environnement. Les câbles blindés sont conçus avec des couches protectrices, telles que des feuilles d'aluminium ou des tresses, afin de minimiser les interférences électromagnétiques (IEM) et radiofréquences (IRF). Ils sont donc indispensables dans les environnements bruyants comme l'automatisation industrielle, l'aérospatiale, les équipements médicaux et les télécommunications. Ces câbles garantissent l'intégrité des données et la clarté du signal dans les applications critiques. En revanche, les câbles non blindés sont plus légers, plus flexibles et plus économiques, et conviennent aux environnements à faibles interférences comme l'électronique de bureau, les appareils grand public et les systèmes de câblage interne. Si les câbles blindés offrent des performances supérieures dans des conditions exigeantes, les câbles non blindés restent populaires pour les applications moins complexes, à espace restreint ou à budget limité, offrant ainsi un choix équilibré pour différents secteurs.

- Par type d'assemblage

Le marché mondial des câbles assemblés se segmente, selon le type d'assemblage, en câbles sur mesure et pré-assemblés, chacun répondant à des besoins industriels et des modèles de production différents. Les câbles sur mesure sont adaptés aux exigences spécifiques des clients en termes de longueur, de connecteurs, de blindage et de protection environnementale. Ils sont largement utilisés dans des applications spécialisées telles que l'aérospatiale, les dispositifs médicaux, l'automatisation industrielle et les systèmes de défense, où la performance, la précision et la compatibilité sont essentielles. Ces assemblages offrent flexibilité et ajustement précis, mais impliquent généralement des coûts plus élevés et des délais de production plus longs. À l'inverse, les câbles pré-assemblés sont standardisés et produits en série pour une utilisation immédiate dans des applications telles que l'électronique grand public, les faisceaux de câbles automobiles et les infrastructures de télécommunications. Ils offrent les avantages d'un temps de fabrication réduit, d'une rentabilité accrue et d'une qualité constante. La demande croissante de solutions à déploiement rapide et prêtes à l'emploi stimule l'adoption des câbles pré-assemblés, tandis que le besoin de solutions personnalisées et performantes continue de soutenir la demande d'assemblages sur mesure dans les secteurs de haute technologie.

Analyse régionale du marché des câbles assemblés

- L'Amérique du Nord est un marché clé pour les câbles assemblés, porté par une forte demande dans les secteurs de l'aérospatiale et de la défense, des technologies médicales, des télécommunications et des infrastructures de centres de données. Les États-Unis dominent la région, grâce à leurs capacités de R&D avancées et à l'adoption précoce de technologies de pointe telles que l'IA, la 5G et l'IoT. La région accorde une grande importance aux câbles assemblés sur mesure pour les applications critiques, notamment dans les secteurs exigeant une fiabilité élevée et le respect de normes de sécurité strictes. Par ailleurs, l'augmentation des investissements dans les véhicules électriques et l'industrie 4.0 contribue à la croissance du marché dans toute la région.

- L'Europe représente un marché mature et en constante évolution pour les faisceaux de câbles, avec une forte demande ancrée dans ses secteurs bien établis de l'automobile, de l'aérospatiale et de l'automatisation industrielle. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à la pointe de l'innovation, notamment dans les domaines de la mobilité électrique et de l'intégration des énergies renouvelables, qui requièrent des solutions de câblage sophistiquées. Le cadre réglementaire rigoureux de l'Europe stimule également la demande de faisceaux de câbles de haute qualité et conformes aux normes pour les applications médicales, de transport et de défense. La transition en cours vers l'Industrie 4.0 et les infrastructures intelligentes favorise par ailleurs l'expansion du marché dans toute la région.

- La région Asie-Pacifique détient la plus grande part du marché mondial des câbles assemblés, grâce à son solide écosystème de fabrication électronique, à sa base industrielle en expansion et au développement rapide de ses infrastructures. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde y contribuent largement, la Chine se positionnant comme un pôle mondial de production de câbles assemblés grâce à ses faibles coûts de fabrication et à ses volumes de production élevés. La région connaît également une forte croissance dans les secteurs de l'automobile, de l'électronique grand public, des télécommunications (notamment la 5G) et de l'automatisation industrielle, ce qui alimente une demande constante de câbles assemblés haute performance. Les initiatives gouvernementales en faveur des villes intelligentes et des véhicules électriques dynamisent davantage le marché dans cette région.

- L'Amérique latine est un marché émergent pour les câbles assemblés, offrant des opportunités croissantes dans les secteurs des télécommunications, de l'automobile et de l'énergie, notamment dans des pays comme le Brésil et le Mexique. Le déploiement des réseaux 4G/5G, l'électrification croissante des transports et le développement des réseaux intelligents et de l'automatisation industrielle alimentent progressivement la demande. Cependant, ce marché est confronté à des défis tels que des capacités de production locales limitées, l'instabilité économique et la dépendance aux importations, qui peuvent freiner une croissance plus rapide. Néanmoins, les investissements étrangers et le développement des infrastructures devraient favoriser une progression à long terme.

- Le marché des câbles assemblés au Moyen-Orient et en Afrique connaît une croissance soutenue, principalement tirée par le développement des infrastructures, les projets pétroliers et gaziers et l'augmentation des investissements dans les télécommunications dans des pays comme les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud. Alors que la région s'engage de plus en plus dans la transformation numérique, les projets de villes intelligentes et les initiatives en matière d'énergies renouvelables, la demande de câbles assemblés fiables et durables est en hausse. Bien que la taille actuelle du marché soit plus modeste que dans d'autres régions, l'industrialisation croissante et les initiatives technologiques menées par les gouvernements devraient créer de futures opportunités d'expansion.

États-Unis

Les États-Unis dominent le marché des câbles assemblés en Amérique du Nord grâce à une forte demande des secteurs de l'automobile, de l'aérospatiale, de la défense et des communications de données. La présence de grands fabricants et le développement des infrastructures de données à haut débit et de véhicules électriques contribuent significativement à la croissance de ce marché.

Allemagne

L'Allemagne, forte de ses secteurs de l'automobile et de l'automatisation industrielle de renommée mondiale, ancre le marché européen dans la demande. Son ingénierie de pointe, associée à l'innovation dans les câbles de capteurs, la fibre optique et les assemblages pour véhicules électriques, soutient cette demande soutenue.

Chine

La Chine domine le marché des câbles assemblés en Asie-Pacifique, grâce à la production de masse de produits électroniques, à l'expansion de sa production automobile et au déploiement rapide de la 5G et des énergies renouvelables. Le pays bénéficie d'une base de production importante et compétitive, ainsi que d'investissements continus dans les infrastructures intelligentes.

Inde

L'Inde est un marché en forte croissance, stimulé par l'initiative « Make in India », une industrialisation rapide et l'expansion des secteurs des télécommunications et de l'automobile. La demande est également renforcée par le développement des infrastructures, la localisation accrue des opérations d'assemblage et la croissance de la mobilité électrique.

Corée du Sud

Le marché sud-coréen prospère grâce à son leadership dans les secteurs de l'électronique grand public, des technologies automobiles et des solutions de données à haut débit. L'adoption de câbles miniaturisés et performants pour la 5G, les objets connectés et les véhicules électriques stimule l'innovation et l'expansion du marché.

Part de marché des câbles assemblés

L'industrie mondiale de l'assemblage de câbles est principalement dominée par des entreprises bien établies, notamment :

- TE Connectivity (Schaffhouse, Suisse)

- Amphenol Corporation (Wallingford, Connecticut, États-Unis)

- Molex LLC (Lisle, Illinois, États-Unis)

- Groupe Prysmian (Milan, Italie)

- Nexans (Paris, France)

- Leoni AG (Nuremberg, Allemagne)

- Belden Inc. (Saint-Louis, Missouri, États-Unis)

- Aptiv Plc (Dublin, Irlande)

- Sumitomo Electric Industries, Ltd. (Osaka, Japon)

- Yazaki Corporation (Tokyo, Japon)

- Furukawa Electric Co., Ltd. (Tokyo, Japon)

- Hirose Electric Co., Ltd. (Tokyo, Japon)

- JST Manufacturing Co., Ltd. (Osaka, Japon)

- Carlisle Interconnect Technologies (CIT) (Saint Augustine, Floride, États-Unis)

- WL Gore & Associates, Inc. (Newark, Delaware, États-Unis)

- Samtec Inc. (New Albany, Indiana, États-Unis)

- Fischer Connectors SA (Saint-Prex, Suisse)

- Qualtek Electronics (Mentor, Ohio, États-Unis)

- Solutions de connectivité Cinch (Waseca, Minnesota, États-Unis)

- HUBER+SUHNER (Herisau, Suisse)

- Phoenix Contact (Blomberg, Allemagne)

- Zetwerk (Bengaluru, Inde)

Dernières évolutions du marché mondial des câbles assemblés

- En janvier 2025, Prysmian Group a annoncé son intention de procéder à une double cotation à New York et à de futures acquisitions aux États-Unis, suite à l'acquisition d'Encore Wire pour 4 milliards de dollars, afin de renforcer sa présence dans le secteur de l'assemblage de câbles pour les télécommunications et les centres de données.

- En janvier 2025, une équipe de recherche a présenté un système d'assemblage de faisceaux de câbles robotisé basé sur l'IA, améliorant l'automatisation des processus de raccordement des câbles pour les applications industrielles et automobiles, réduisant considérablement l'intervention humaine et augmentant la précision.

- En avril 2024, Cinch Connectivity Solutions a lancé la série de connecteurs Fibreco haute densité MIL-SPEC MT38999, conçue pour les environnements extrêmes des opérations militaires, offshore et minières, améliorant ainsi les performances et la fiabilité des assemblages de câbles.

- En mars 2024, Technical Cable Applications (TCA) a conclu des partenariats de fabrication stratégiques à Guadalajara, au Mexique, dans le but d'améliorer l'efficacité de la chaîne d'approvisionnement et de réduire les coûts des assemblages de câbles personnalisés en Amérique du Nord et en Amérique latine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CÂBLES D'ASSEMBLAGE : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 TENDANCES TECHNOLOGIQUES

5.2 PAYSAGE RÉGLEMENTAIRE

5.3 ANALYSE DES CINQ FORCES DE PORTER

5.4 ANALYSE PESTLE

5.5 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DES CÂBLES D'ASSEMBLAGE, PAR TYPE

6.1 APERÇU

6.2 RECTANGULAIRE

6.3 COAXIAL

6.3.1 LIGNE DURE

6.3.2 RAYONNEMENT

6.3.3 RG-6

6.3.4 TRIAXIAL

6.3.5 TWIN AXIAL

6.3.6 SEMI-RIGIDE

6.3.7 LIGNE RIGIDE

6.4 MODULAIRE

6,5 FFC/FPC

6.6 TÉLÉPHONE

6.7 ENSEMBLES DE CÂBLES RUBAN

6,8 PUISSANCE

6.9 DONNÉES/SIGNAL

6.1 AUTRES

7. MARCHÉ MONDIAL DES CÂBLES D'ASSEMBLAGE, PAR TYPE DE CÂBLE

7.1 APERÇU

7.2 ENSEMBLES DE CÂBLES EN CUIVRE

7.3 ENSEMBLES DE CÂBLES À FIBRE OPTIQUE

7.4 ENSEMBLES DE CÂBLES EN ALUMINIUM

8 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAR LONGUEUR DE CÂBLE

8.1 APERÇU

8.2 ENSEMBLES DE CÂBLES COURTS

8.3 ENSEMBLES DE CÂBLES MOYENS

8.4 ENSEMBLES DE CÂBLES LONGS

9 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAR FLEXIBILITÉ

9.1 APERÇU

9.2 TYPE SEMI-FLEXIBLE

9.3 FLEXIBLE

9.4 AUTRES

10 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAR TENSION

10.1 APERÇU

10.2 ENSEMBLES DE CÂBLES BASSE TENSION

10.3 ENSEMBLES DE CÂBLES MOYENNE TENSION

10.4 ENSEMBLES DE CÂBLES HAUTE TENSION

11 MARCHÉ MONDIAL DES CÂBLES ASSEMBLÉS, PAR CONNECTEUR

11.1 APERÇU

11.2 CONNECTEURS STANDARD

11.2.1 USB (BUS SÉRIE UNIVERSEL)

11.2.2 HDMI (INTERFACE MULTIMÉDIA HAUTE DÉFINITION)

11.2.3 RJ45

11.2.4 RCA

11.2.5 3.5MM

11.2.6 AUTRES

11.3 CONNECTEURS CIRCULAIRES

11.4 CONNECTEURS RECTANGULAIRES

11.4.1 D-SUB

11.4.2 IDC (CONNECTEURS À DÉPLACEMENT D'ISOLATION)

11.4.3 PCB

11.4.4 AUTRES

11,5 CONNECTEURS À FIBRE OPTIQUE

11.5.1 LC (CONNECTEUR LUCENT)

11.5.2 SC (CONNECTEUR D'ABONNEMENT)

11.5.3 ST (POINTE DROITE)

11.5.4 MTP/MPO

11,6 PUISSANCE

11.6.1 MOLEX

11.6.2 ANDERSON POWERPOLE

11.6.3 CEI

11.7 CONNECTEURS RF

11.7.1 SMA (VERSION SUBMINIATURE A)

11.7.2 BNC (BAÏONNETTE NEILL–CONCELMAN)

11.7.3 TNC (THREAD NEILL–CONCELMAN)

11.7.4 TYPE N

11,8 AUTRES

12 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAR CANAL DE VENTE

12.1 APERÇU

12.2 FABRICANT D'ÉQUIPEMENT D'ORIGINE (OEM)

12.3 FOURNISSEURS DE MAINTENANCE, DE RÉPARATION ET D'EXPLOITATION (MRO)

12.4 DISTRIBUTEURS ET REVENDEURS

13 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAR INDUSTRIE

13.1 APERÇU

13.2 TI ET TÉLÉCOMMUNICATIONS

13.2.1 RECTANGULAIRE

13.2.2 COAXIAL

13.2.3 MODULAIRE

13.2.4 FFC/FPC

13.2.5 TÉLÉPHONE

13.2.6 ENSEMBLES DE CÂBLES RUBAN

13.2.7 PUISSANCE

13.2.8 DONNÉES/SIGNAL

13.2.9 AUTRES

13.3 INDUSTRIEL

13.3.1 RECTANGULAIRE

13.3.2 COAXIAL

13.3.3 MODULAIRE

13.3.4 FFC/FPC

13.3.5 TÉLÉPHONE

13.3.6 ASSEMBLAGES DE CÂBLES RUBAN

13.3.7 PUISSANCE

13.3.8 DONNÉES/SIGNAL

13.3.9 AUTRES

13.4 AUTOMOBILE

13.4.1 RECTANGULAIRE

13.4.2 COAXIAL

13.4.3 MODULAIRE

13.4.4 FFC/FPC

13.4.5 TÉLÉPHONE

13.4.6 ASSEMBLAGES DE CÂBLES RUBAN

13.4.7 PUISSANCE

13.4.8 DONNÉES/SIGNAL

13.4.9 AUTRES

13.5 ÉLECTRONIQUE GRAND PUBLIC

13.5.1 RECTANGULAIRE

13.5.2 COAXIAL

13.5.3 MODULAIRE

13.5.4 FFC/FPC

13.5.5 TÉLÉPHONE

13.5.6 ASSEMBLAGES DE CÂBLES RUBAN

13.5.7 PUISSANCE

13.5.8 DONNÉES/SIGNAL

13.5.9 AUTRES

13.6 AÉROSPATIALE ET DÉFENSE

13.6.1 RECTANGULAIRE

13.6.2 COAXIAL

13.6.3 MODULAIRE

13.6.4 FFC/FPC

13.6.5 TÉLÉPHONE

13.6.6 ENSEMBLES DE CÂBLES RUBAN

13.6.7 PUISSANCE

13.6.8 DONNÉES/SIGNAL

13.6.9 AUTRES

13.7 ÉNERGIE ET SERVICES PUBLICS

13.7.1 RECTANGULAIRE

13.7.2 COAXIAL

13.7.3 MODULAIRE

13.7.4 FFC/FPC

13.7.5 TÉLÉPHONE

13.7.6 ENSEMBLES DE CÂBLES RUBAN

13.7.7 PUISSANCE

13.7.8 DONNÉES/SIGNAL

13.7.9 AUTRES

13.8 SOINS DE SANTÉ

13.8.1 RECTANGULAIRE

13.8.2 COAXIAL

13.8.3 MODULAIRE

13.8.4 FFC/FPC

13.8.5 TÉLÉPHONE

13.8.6 ENSEMBLES DE CÂBLES RUBAN

13.8.7 PUISSANCE

13.8.8 DONNÉES/SIGNAL

13.8.9 AUTRES

13,9 AUTRES

14 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAR RÉGION

14.1 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.2 AMÉRIQUE DU NORD

14.2.1 États-Unis

14.2.2 CANADA

14.2.3 MEXIQUE

14.3 EUROPE

14.3.1 ALLEMAGNE

14.3.2 FRANCE

14.3.3 Royaume-Uni

14.3.4 ITALIE

14.3.5 ESPAGNE

14.3.6 RUSSIE

14.3.7 TURQUIE

14.3.8 BELGIQUE

14.3.9 PAYS-BAS

14.3.10 NORVÈGE

14.3.11 FINLAND

14.3.12 SUISSE

14.3.13 DANEMARK

14.3.14 SUÈDE

14.3.15 POLOGNE

14.3.16 RESTE DE L'EUROPE

14.4 ASIE-PACIFIQUE

14.4.1 JAPON

14.4.2 CHINE

14.4.3 CORÉE DU SUD

14.4.4 INDE

14.4.5 AUSTRALIE

14.4.6 SINGAPOUR

14.4.7 THAÏLANDE

14.4.8 MALAISIE

14.4.9 INDONÉSIE

14.4.10 PHILIPPINES

14.4.11 TAIWAN

14.4.12 VIETNAM

14.4.13 RESTE DE L'ASIE-PACIFIQUE

14.5 AMÉRIQUE DU SUD

14.5.1 BRÉSIL

14.5.2 ARGENTINE

14.5.3 RESTE DE L'AMÉRIQUE DU SUD

14.6 MOYEN-ORIENT ET AFRIQUE

14.6.1 AFRIQUE DU SUD

14.6.2 ÉGYPTE

14.6.3 ARABIE SAOUDITE

14.6.4 Émirats arabes unis

14.6.5 ISRAËL

14.6.6 OMAN

14.6.7 BAHREÏN

14.6.8 KOWEÏT

14.6.9 QATAR

14.6.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PAYSAGE D'ENTREPRISE

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

15.7 EXTENSIONS

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES : ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DE L'ASSEMBLAGE DE CÂBLES, PROFIL DE L'ENTREPRISE

17.1 CONNECTIVITÉ TE

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 AMPHENOL CORPORATION

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 MOLEX

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17,4 3M

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17.5 GROUPE LAPP

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 DÉVELOPPEMENTS RÉCENTS

17,6 CÂBLES ELAND

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 FLUX CONNECTIVITY INC.

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 CONEXTIVITY GROUP SA

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 DÉVELOPPEMENTS RÉCENTS

17.9 COMMSCOPE, INC.

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 DÉVELOPPEMENTS RÉCENTS

17.1 ROSENBERGER HOCHFREQUENZTECHNIK GMBH & CO. KG.

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 DÉVELOPPEMENTS RÉCENTS

17.11 SAMTEC

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 DÉVELOPPEMENTS RÉCENTS

17.12 HARTING TECHNOLOGY GROUP

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 DÉVELOPPEMENTS RÉCENTS

17.13 SMITHS INTERCONNECT GROUP LIMITED

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 DÉVELOPPEMENTS RÉCENTS

17.14 CARLISLE INTERCONNECT TECHNOLOGIES

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 DÉVELOPPEMENTS RÉCENTS

17.15 WL GORE & ASSOCIATES, INC.

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 DÉVELOPPEMENTS RÉCENTS

17.16 GROUPE PRYSMIEN

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 DÉVELOPPEMENTS RÉCENTS

17.17 NEXANS

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 DÉVELOPPEMENTS RÉCENTS

17.18 PANDUIT CORP.

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 DÉVELOPPEMENTS RÉCENTS

17.19 JST MFG. CO.,LTD.

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 DÉVELOPPEMENTS RÉCENTS

17.2 INFINITE ELECTRONICS INTERNATIONAL, INC

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 EPEC, LLC

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 DÉVELOPPEMENTS RÉCENTS

17.22 JAPAN AVIATION ELECTRONICS INDUSTRY, LTD.

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 DÉVELOPPEMENTS RÉCENTS

17.23 YAZAKI CORPORATION

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 DÉVELOPPEMENTS RÉCENTS

17.24 APTIV

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 DÉVELOPPEMENTS RÉCENTS

17.25 CORNING INCORPORATED

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 DÉVELOPPEMENTS RÉCENTS

17,26 NKT A/S

17.26.1 APERÇU DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PRÉSENCE GÉOGRAPHIQUE

17.26.4 PORTEFEUILLE DE PRODUITS

17.26.5 DÉVELOPPEMENTS RÉCENTS

17h27 UTC

17.27.1 APERÇU DE L'ENTREPRISE

17.27.2 ANALYSE DES REVENUS

17.27.3 PRÉSENCE GÉOGRAPHIQUE

17.27.4 PORTEFEUILLE DE PRODUITS

17.27.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.