Global Cam Software Market

Taille du marché en milliards USD

TCAC :

%

USD

3.92 Billion

USD

7.95 Billion

2025

2033

USD

3.92 Billion

USD

7.95 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 7.95 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de FAO, par type de déploiement (sur site, cloud et hybride), secteur d'activité (automobile, aérospatiale et défense, santé, électronique grand public et machines industrielles), application de FAO (fraisage 2 axes, 3 axes, 4 axes, 5 axes, multi-axes, tournage et perçage), type de licence (perpétuelle et par abonnement), nombre de machines CNC (1-10, 11-50, 51-100, 101-500 et plus de 500) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des logiciels de FAO ?

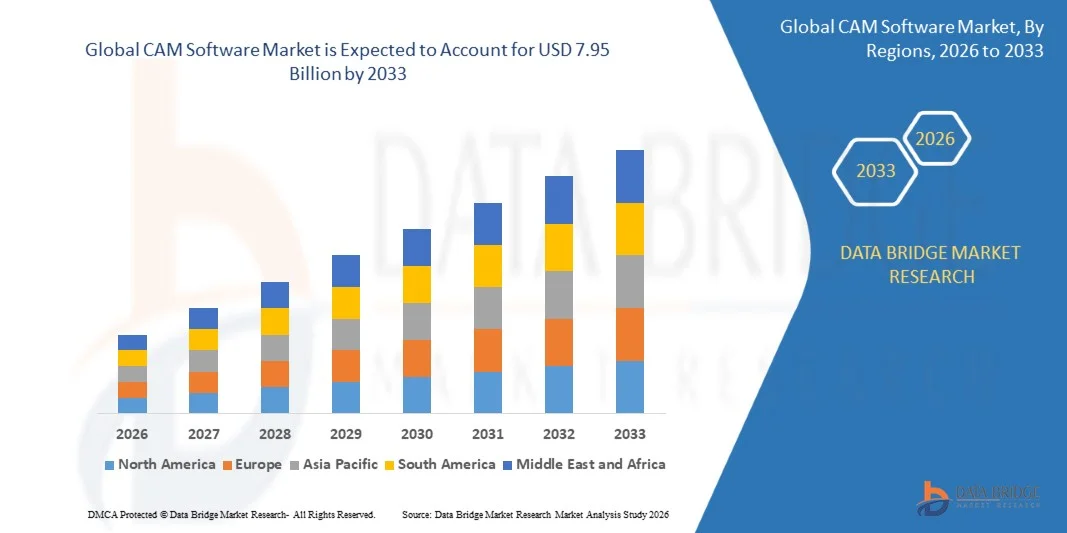

- Le marché mondial des logiciels de FAO était évalué à 3,92 milliards de dollars en 2025 et devrait atteindre 7,95 milliards de dollars d'ici 2033 , avec un TCAC de 9,25 % au cours de la période de prévision.

- Les logiciels de FAO offrent des solutions de fabrication assistée par ordinateur avancées pour l'usinage, le fraisage, le tournage et la fabrication additive, aidant ainsi les fabricants à améliorer leur efficacité, leur précision et leur productivité.

- L'adoption croissante de l'automatisation, des initiatives de l'Industrie 4.0 et des solutions de fabrication numérique a considérablement stimulé la demande mondiale de logiciels de FAO.

Quels sont les principaux enseignements du marché des logiciels de FAO ?

- Le besoin croissant d'efficacité opérationnelle, de réduction des coûts de production et d'une plus grande précision dans les processus de fabrication stimule l'adoption des logiciels de FAO dans les secteurs de l'aérospatiale, de l'automobile, du médical et de l'industrie.

- Les avancées technologiques telles que la modélisation 3D, la simulation, les plateformes cloud et l'intégration avec les logiciels de CAO améliorent les capacités et l'attrait des produits.

- L'intérêt croissant porté aux usines intelligentes, à la mise en œuvre de jumeaux numériques et à l'ingénierie de précision continue de stimuler la croissance, positionnant les logiciels de FAO comme un outil essentiel dans les flux de production modernes.

- L'Amérique du Nord a dominé le marché des logiciels de FAO avec une part de revenus de 36,8 % en 2025, grâce à l'adoption généralisée des technologies de fabrication avancées, des pratiques de l'Industrie 4.0 et des flux de production numérisés aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,98 %, entre 2026 et 2033, grâce à l'industrialisation croissante, à la hausse de la production manufacturière et à l'adoption grandissante de solutions FAO avancées en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment des solutions sur site a dominé le marché avec une part de revenus de 55,4 % en 2025, grâce à la préférence des grandes entreprises pour des solutions logicielles sécurisées et gérées en interne, offrant un haut niveau de personnalisation et de contrôle.

Portée du rapport et segmentation du marché des logiciels de FAO

|

Attributs |

Principaux enseignements du marché des logiciels de FAO |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des logiciels de FAO ?

« Adoption croissante de solutions CAM avancées, connectées au cloud et intégrant l'IA »

- Le marché des logiciels de FAO connaît une tendance majeure à l'intégration de l'IA, de l'apprentissage automatique, du cloud computing et de la conception pilotée par simulation. Ces tendances permettent aux ingénieurs et aux fabricants d'optimiser les trajectoires d'outils, d'améliorer la précision, de réduire le gaspillage de matériaux et d'accélérer les cycles de développement des produits.

- Par exemple, des entreprises comme Autodesk, Dassault Systèmes et Siemens introduisent des solutions FAO basées sur l'IA, capables d'optimiser les trajectoires d'outils en temps réel, de réaliser la maintenance prédictive et d'automatiser les processus afin d'améliorer la productivité.

- La complexité croissante des composants dans les secteurs de l'aérospatiale, de l'automobile et des machines industrielles stimule la demande en systèmes FAO avancés prenant en charge l'usinage multi-axes, la fabrication additive et les procédés de production hybrides.

- Les fabricants adoptent des plateformes FAO basées sur le cloud, permettant la collaboration entre sites, un déploiement plus rapide et l'intégration avec les systèmes CAO, PLM et ERP.

- La R&D continue dans les domaines des algorithmes d'usinage à grande vitesse, de la précision de simulation et de la génération automatisée de trajectoires d'outils accélère l'innovation dans l'ensemble du paysage des logiciels de FAO

- Avec l'essor des usines intelligentes et l'adoption de l'Industrie 4.0, les solutions logicielles de FAO devraient rester un élément central de la transformation numérique de la fabrication à l'échelle mondiale.

Quels sont les principaux moteurs du marché des logiciels de FAO ?

- La demande croissante en ingénierie de précision, la réduction des coûts de production et l'accélération de la mise sur le marché favorisent l'adoption des logiciels de FAO à l'échelle mondiale.

- En 2025, des acteurs majeurs tels qu'ANSYS, Altair et Autodesk ont amélioré leurs offres FAO intégrant l'IA afin de prendre en charge l'optimisation automatisée des trajectoires d'outils, la collaboration dans le cloud et la surveillance des processus en temps réel.

- La croissance des secteurs de l'aérospatiale, de l'automobile, des machines industrielles et de l'électronique grand public alimente le besoin de plateformes FAO avancées capables de fabrication multi-axes et hybride.

- Les avancées technologiques telles que l'usinage assisté par l'IA, la conception générative et les jumeaux numériques améliorent la qualité des produits, l'efficacité opérationnelle et les capacités prédictives.

- L'intégration croissante des logiciels de FAO dans les flux de travail de fabrication intelligente, l'Industrie 4.0 et la fabrication additive accélère leur adoption mondiale.

- Grâce aux investissements continus dans la précision des simulations, le déploiement dans le cloud et l'automatisation des processus, le marché des logiciels de FAO devrait maintenir une forte trajectoire de croissance.

Quel facteur freine la croissance du marché des logiciels de FAO ?

- Le coût élevé des solutions FAO avancées, notamment les licences logicielles, la formation et le matériel requis, en limite l'accessibilité, en particulier pour les PME.

- En 2024-2025, les fluctuations de la demande d'opérateurs CAM qualifiés et les difficultés d'intégration avec les systèmes existants ont influencé les taux d'adoption.

- La complexité de la mise en œuvre logicielle, l'interopérabilité avec divers systèmes CAO/PLM et les exigences en matière d'infrastructure informatique augmentent les obstacles au déploiement.

- Le manque de sensibilisation aux avantages des solutions CAM intégrées au cloud et basées sur l'IA dans les régions émergentes freine leur adoption à grande échelle.

- La concurrence des logiciels de programmation CNC traditionnels, des logiciels libres et des outils CAO/FAO de base exerce une pression sur les prix et affecte la pénétration du marché.

- Pour surmonter ces défis, les entreprises privilégient les licences par abonnement, les solutions CAM modulaires, les programmes de formation et le déploiement dans le cloud, offrant ainsi des plateformes CAM abordables, évolutives et flexibles.

Comment le marché des logiciels de FAO est-il segmenté ?

Le marché est segmenté en fonction du type de déploiement, du secteur d'activité, de l'application FAO, du type de licence et du nombre de machines CNC .

• Par type de déploiement

Selon le type de déploiement, le marché des logiciels de FAO se segmente en solutions sur site, cloud et hybrides. Le segment sur site a dominé le marché en 2025 avec une part de revenus de 55,4 %, grâce à la préférence des grandes entreprises pour des solutions logicielles sécurisées, gérées en interne et offrant un haut niveau de personnalisation et de contrôle. Les logiciels de FAO sur site offrent une meilleure protection des données, une intégration à l'infrastructure informatique interne et la prise en charge des flux de production complexes, ce qui les rend particulièrement adaptés aux secteurs de l'automobile, de l'aérospatiale et des machines industrielles.

Le segment du cloud devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par les PME à la recherche de solutions évolutives par abonnement, offrant un accès à distance, des mises à jour transparentes et des coûts de maintenance informatique réduits. L'adoption du cloud est également accélérée par la transformation numérique croissante et l'intégration de l'Internet des objets (IoT) dans les environnements de production.

• Par secteur d'activité

Selon le secteur d'activité, le marché est segmenté en automobile, aérospatiale et défense, santé, électronique grand public et machines industrielles. Le segment automobile dominait le marché en 2025 avec une part de revenus de 38,7 %, grâce à la complexité croissante des composants automobiles et à la demande de fabrication de précision. Les logiciels de FAO permettent un usinage à haut rendement, la personnalisation des produits et l'intégration avec les systèmes de CAO, bénéficiant ainsi aux équipementiers et aux fournisseurs.

Le secteur de la santé devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante des solutions de FAO pour les prothèses, les implants dentaires, les instruments chirurgicaux et les dispositifs médicaux. L'innovation continue dans les algorithmes logiciels, l'usinage multiaxes et la manipulation de matériaux biocompatibles favorise leur adoption dans le secteur de la fabrication de produits de santé à l'échelle mondiale.

• Par application CAM

En fonction de l'application FAO, le marché est segmenté en fraisage 2 axes, 3 axes, 4 axes, 5 axes, multi-axes, tournage et perçage. Le segment du fraisage 3 axes dominait le marché en 2025 avec une part de revenus de 36,2 %, grâce à son utilisation généralisée dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique grand public pour les opérations d'usinage standard. Il offre précision, facilité d'utilisation et rentabilité pour les surfaces planes et profilées.

Le fraisage multiaxes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de géométries complexes, de composants aérospatiaux de pointe et de moules de haute précision. Les améliorations logicielles continues apportées à l'optimisation des trajectoires d'outils, à la détection des collisions et à l'usinage adaptatif stimulent cette croissance à l'échelle mondiale.

• Par type de licence

Le marché des logiciels de FAO est segmenté, selon le type de licence, en licences perpétuelles et abonnements. Le segment des licences perpétuelles dominait le marché avec une part de revenus de 60,1 % en 2025, les fabricants établis privilégiant les investissements uniques pour une utilisation à long terme offrant un contrôle total et des options de personnalisation.

Le segment des licences par abonnement devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par les PME et les startups à la recherche de solutions flexibles, économiques et basées sur le cloud, avec mises à jour automatiques et assistance technique. Les modèles d'abonnement favorisent également l'adoption d'écosystèmes FAO-CAO-PLM intégrés dans les usines intelligentes modernes.

• Par nombre de machines CNC

En fonction du nombre de machines CNC, le marché est segmenté en cinq groupes : 1 à 10, 11 à 50, 51 à 100, 101 à 500 et plus de 500. Le segment des machines CNC de 11 à 50 a dominé le marché avec une part de revenus de 42,5 % en 2025, grâce notamment à l’adoption de logiciels de FAO par les petites et moyennes entreprises manufacturières pour une meilleure efficacité opérationnelle et une plus grande flexibilité de production.

Le segment des machines CNC 101–500 devrait connaître le TCAC le plus rapide entre 2026 et 2033, sous l'impulsion des grandes entreprises industrielles qui développent leur capacité de production et leur automatisation, nécessitant des logiciels de FAO pour l'optimisation des trajectoires d'outils, l'usinage multi-axes et la surveillance en temps réel de plusieurs machines.

Quelle région détient la plus grande part du marché des logiciels de FAO ?

- L'Amérique du Nord a dominé le marché des logiciels de FAO avec une part de revenus de 36,8 % en 2025, grâce à l'adoption généralisée des technologies de fabrication avancées, des pratiques de l'Industrie 4.0 et des flux de production numérisés aux États-Unis et au Canada. Une infrastructure industrielle bien établie, un fort taux d'adoption technologique et la demande en ingénierie de précision contribuent à ce leadership régional.

- Les acteurs majeurs tirent parti des plateformes FAO connectées au cloud, de l'optimisation des trajectoires d'outils par IA et de la fabrication pilotée par simulation pour répondre à la demande croissante d'efficacité et de précision. Les initiatives gouvernementales en faveur de l'industrie 4.0, du développement des compétences de la main-d'œuvre et de l'adoption de l'ingénierie de pointe renforcent encore la domination régionale.

- L'urbanisation rapide, l'automatisation industrielle et la hausse des investissements dans les secteurs de l'aérospatiale, de l'automobile et de l'électronique stimulent l'adoption des logiciels de FAO dans les usines de fabrication nord-américaines.

Analyse du marché américain des logiciels de FAO

Les États-Unis sont le principal contributeur au marché nord-américain, grâce à une forte adoption des solutions FAO multiaxes, intégrées au cloud et basées sur l'IA. Les fabricants privilégient de plus en plus les logiciels qui améliorent l'efficacité de la production, réduisent le gaspillage de matériaux et prennent en charge les conceptions de produits complexes. Les entreprises investissent dans des programmes de formation, la conception par simulation et l'intégration aux systèmes CAO/PLM, tout en étendant leur déploiement aux secteurs de l'aérospatiale, de l'automobile et des machines industrielles. La fabrication avancée, l'adoption des jumeaux numériques et les initiatives d'usine intelligente sous-tendent une forte croissance aux États-Unis.

Analyse du marché canadien des logiciels de FAO

Le Canada contribue de façon constante à ce marché, soutenu par la croissance des secteurs de la fabrication automobile, aérospatiale et électronique. L'adoption de ces technologies est stimulée par la demande en usinage de haute précision, en systèmes connectés à l'Internet des objets et en plateformes de FAO basées sur le cloud. La collaboration entre les fournisseurs de logiciels et les entreprises industrielles permet d'élargir les capacités, notamment en matière de maintenance prédictive, d'automatisation des trajectoires d'outils et de soutien à la fabrication hybride. L'investissement croissant dans les compétences numériques de la main-d'œuvre et dans les infrastructures d'usines intelligentes continue de stimuler la croissance du marché.

Analyse du marché des logiciels de FAO en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,98 %, entre 2026 et 2033. Cette croissance est portée par l'industrialisation croissante, l'augmentation de la production manufacturière et l'adoption grandissante de solutions FAO avancées en Chine, en Inde, au Japon et en Asie du Sud-Est. L'expansion des parcs industriels, les initiatives d'automatisation et les programmes gouvernementaux de soutien à la fabrication numérique accélèrent la croissance du marché. Les plateformes FAO basées sur le cloud, l'usinage assisté par l'IA et les systèmes multi-axes gagnent en popularité, grâce notamment aux efforts de recherche et développement locaux et aux campagnes de sensibilisation.

Analyse du marché des logiciels de FAO en Chine

La Chine domine le marché Asie-Pacifique, portée par une modernisation industrielle rapide, des investissements publics dans l'industrie 4.0 et une forte demande de précision et d'efficacité dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique. Les entreprises adoptent des solutions FAO intégrées aux systèmes CAO, PLM et IoT pour optimiser la production, réduire les coûts et améliorer la qualité. La large disponibilité de ces solutions auprès des éditeurs de logiciels, des centres de formation et des cabinets de conseil industriels favorise l'expansion du marché.

Analyse du marché des logiciels de FAO en Inde

L'Inde s'impose comme un acteur majeur, portée par sa croissance industrielle, les initiatives gouvernementales en faveur de la fabrication de pointe et l'adoption croissante des technologies de production numérique. Les solutions logicielles de FAO intégrées aux plateformes cloud, l'optimisation des trajectoires d'outils par l'IA et les capacités de simulation sont très demandées. Les entreprises innovent en proposant des plateformes de FAO abordables, évolutives et adaptées aux marchés locaux, destinées aux PME comme aux grands acteurs industriels. L'urbanisation croissante, les investissements industriels et les programmes de développement des compétences devraient soutenir cette croissance à long terme.

Analyse du marché européen des logiciels de FAO

L'Europe détient une part importante de ce marché, portée par la demande en ingénierie de précision, aérospatiale et automobile en Allemagne, au Royaume-Uni, en France et en Italie. Les fabricants adoptent de plus en plus les logiciels de FAO intégrant l'IA et la simulation pour améliorer leur productivité et réduire le gaspillage de matériaux. Cette croissance est soutenue par l'adoption de l'Industrie 4.0, les initiatives gouvernementales en faveur de la fabrication avancée et les pratiques de production axées sur le développement durable.

Analyse du marché des logiciels de FAO en Allemagne

L'Allemagne est leader en Europe, portée par une forte demande en matière de fabrication intelligente, d'ingénierie automobile de pointe et de production aérospatiale. Les solutions logicielles de FAO, intégrées à la simulation, à la fabrication additive et à l'usinage multiaxes, favorisent une production efficace. Les investissements en R&D, en automatisation industrielle et en formation continue de la main-d'œuvre renforcent l'adoption de ces solutions, tandis qu'un tissu industriel solide garantit leur accessibilité dans tous les secteurs.

Analyse du marché des logiciels de FAO au Royaume-Uni

Le marché britannique est en expansion constante, porté par les secteurs de l'aérospatiale, de l'automobile et de l'électronique. Son adoption est facilitée par les éditeurs de logiciels industriels spécialisés et le déploiement dans le cloud. Les fabricants privilégient de plus en plus les logiciels de FAO intégrant l'IA pour l'optimisation des trajectoires d'outils, l'automatisation des processus et la mise en œuvre de jumeaux numériques. L'essor de l'automatisation industrielle, les initiatives gouvernementales et les programmes de développement des compétences continuent de stimuler la croissance du marché.

Quelles sont les principales entreprises du marché des logiciels de FAO ?

Le secteur des logiciels de FAO est principalement dominé par des entreprises bien établies, notamment :

- ANSYS, Inc. (États-Unis)

- Altair Engineering Inc. (États-Unis)

- Autodesk, Inc. (États-Unis)

- Bentley Systems, Incorporated (États-Unis)

- Dassault Systèmes (France)

- Groupe ESI (France)

- Siemens (Allemagne)

- Systèmes BETA CAE (France)

- COMSOL (Suède)

- PTC (États-Unis)

- Hexagon AB (Suède)

- Symscape (États-Unis)

Quels sont les développements récents sur le marché mondial des logiciels de FAO ?

- En avril 2025, Siemens Digital Industries Software a fait l'acquisition de DownStream Technologies, enrichissant ainsi son portefeuille de solutions FAO pour la fabrication de circuits imprimés avec CAM350 afin de mieux servir les petits et moyens producteurs d'électronique et de renforcer sa position sur le marché de la FAO.

- En mars 2025, Mastercam a étendu ses activités en acquérant Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services et la technologie de palpage CIMCO, portant ainsi à huit le nombre total d'acquisitions réalisées en 2025 et renforçant considérablement sa présence sur le marché.

- En février 2025, Mastercam a nommé Russ Bukowski président par intérim et a acquis FASTech Inc., améliorant ainsi la couverture de ses services dans le Midwest américain et renforçant ses capacités de soutien régional.

- En avril 2024, ESI Group et FAW-Volkswagen (FAW-VW) TE ont signé un protocole d'accord visant à développer la technologie de simulation intelligente dans le secteur automobile chinois, à établir une base de données de matériaux localisée et à renforcer la collaboration en matière d'innovation et de recherche automobiles.

- En février 2024, Hexagon AB s'est associée à Augment Technologies en Australie-Occidentale pour optimiser le rendement en minerai et l'efficacité opérationnelle des exploitations minières, en intégrant les données de modélisation par blocs, l'intelligence artificielle et le suivi des mouvements en 3D, ce qui a permis d'apporter une valeur opérationnelle substantielle aux mines.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.