Global Cancer Spit Test Market

Taille du marché en milliards USD

TCAC :

%

USD

665.06 Million

USD

1,394.80 Million

2025

2033

USD

665.06 Million

USD

1,394.80 Million

2025

2033

| 2026 –2033 | |

| USD 665.06 Million | |

| USD 1,394.80 Million | |

| % | |

|

Global Cancer Spit Test Device Market Segmentation, par type de produit (kits de collecte de salive, dispositifs spécifiques aux fluides, swab oral, étiquettes de codes à barres, boîte de cryostorage de salive, etc.), site de collecte (Glande sous-mandibulaire/sous-linguaire, Gland parotidienne, et Gland salivaire mineur), application ( Cancer du poumon, cancer du sein, du colon et du rectal, cancer de la prostate, cancer du pancréas, cancer oral, cancer de la thyroïde, cancer de l'endomètre, cancer du rein, leucémie, mélanome, lymphome non hodgkinien, etc.), groupe d'âge (adultes et pédiatriques), méthode de collecte (Drool passif, swab oral, etc.), utilisateur final (Hôpitals, laboratoires de diagnostic, cliniques spécialisées en oncologie, Instituts de recherche sur le cancer, etc.), canal de distribution (Appels d'offres directs, ventes au détail, etc.) - Tendances et prévisions de l'industrie jusqu'à 2033

Marché des tests de dépistage du cancerAperçu général

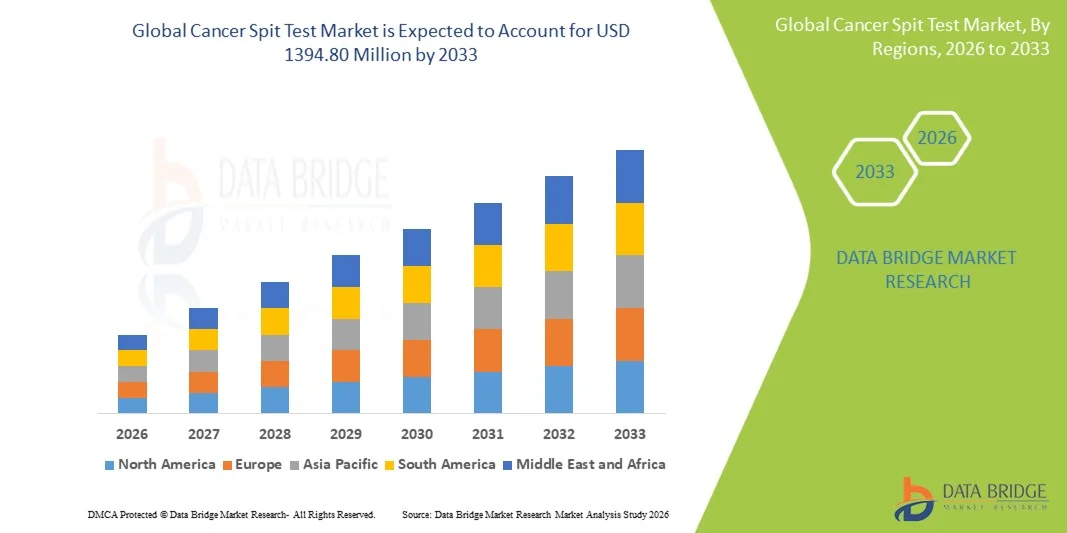

Le marché des tests de dépistage du cancer a été évalué à665,06 millions de dollars en 2025et devrait atteindre1394,80 millions de dollars en 2033, croissance à unTCAC de 9,70% de 2026 à 2033. Le marché des tests de dépistage du cancer connaît une croissance régulière en raison de l'augmentation de la demande de solutions de dépistage du cancer non invasives et à un stade précoce et de l'évolution rapide des technologies diagnostiques à base de biopsie liquide et de salive. La sensibilisation à la détection précoce du cancer, associée à la préférence croissante pour des méthodes de diagnostic sans douleur et facilement accessibles, accélère l'adoption de tests à base de crachats dans les laboratoires cliniques, les centres de diagnostic et les plateformes de tests à domicile. L'expansion des applications dans le cancer de la bouche, le cancer du poumon et les panneaux de détection précoce multicancers émergents renforcent encore la croissance du marché.

Le fardeau mondial croissant du cancer, de même que les initiatives de dépistage dirigées par le gouvernement et l'expansion des programmes de soins de santé préventifs, stimulent considérablement la demande de solutions diagnostiques rapides et rentables. Le dépistage du cancer à base de salive gagne en traction en raison de sa simplicité, de son coût moindre par rapport aux biopsies à base de sang et du potentiel de dépistage à grande échelle de la population. De plus, l'innovation continue dans le diagnostic moléculaire, y compris l'identification des biomarqueurs, les tests de salive à base de PCR et l'intégration des séquençages de la prochaine génération, permet une plus grande précision et une utilité clinique plus large, plaçant les tests de cancer à base de crachat comme un segment émergent du paysage mondial du diagnostic oncologique.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des tests de dépistage du cancer avec la plus grande part de revenus de 34,2 % en 2025, appuyée par une infrastructure de diagnostic moléculaire avancée, l'adoption de technologies de dépistage du cancer non invasives, la forte présence d'entreprises de diagnostic clés et des cadres de remboursement favorables pour les tests de dépistage précoce du cancer. La région bénéficie également de l'utilisation intensive de diagnostics à base de salive dans les programmes de dépistage en oncologie et les initiatives de médecine de précision.

- Le segment des adultes a dominé le marché en 2025 avec une part de 72,9 %, attribuable à une prévalence plus élevée du cancer chez les adultes et à des initiatives de dépistage généralisées ciblant les personnes d'âge moyen et les personnes âgées.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des tests de dépistage du cancer, qui devrait augmenter de 8,1 % entre 2026 et 2033, alimentée par l'augmentation de l'incidence du cancer, l'expansion de l'infrastructure diagnostique, la sensibilisation aux méthodes de dépistage non invasives et les investissements croissants dans la modernisation des soins de santé en Chine, en Inde et au Japon.

- Les méthodes de collecte par swab oral sont le segment qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,6 % entre 2026 et 2033, en raison de leur faible coût, de la conformité élevée des patients et de l'aptitude aux programmes de dépistage à grande échelle de la population.

- Le segment des sites de collecte des Glands sous-mandibulaires/sous-linguaires a dominé le marché avec une part de 41,3 % en 2025, en raison de la qualité plus élevée de la salive et de la forte concentration de biomarqueurs utilisée pour les tests de détection du cancer.

- Les hôpitaux ont dominé le segment de l'utilisateur final avec une part des revenus en 2025, en raison de l'intégration croissante des tests diagnostiques basés sur la salive dans les processus de dépistage en oncologie et d'évaluation pré-traitement de routine.

- Le segment des applications du cancer du col et du rectal a représenté la plus grande part en 2025, avec l'augmentation de la prévalence mondiale du cancer colorectal et la demande croissante de méthodes de détection précoces non invasives.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 665,06 millions de dollars

- Valeur marchande prévue (2033) : 1394,80 millions de dollars

- Prévisions CAGR (2026-2033): 9,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des tests de dépistage du cancerSegmentation

|

Attributs |

Clé de test du cancerPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Illumina Inc. (États-Unis) |

|

Possibilités de marché |

· Élargissement des programmes de détection précoce multicancers non invasifs · Intégration des plateformes de découverte de biomarqueurs moléculaires et d'IA · Adoption croissante de solutions d'essai à domicile et au point de départ |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des tests de dépistage du cancer

Tendance : L'adoption croissante de la biopsie liquide non invasive et de la détection du cancer à base de salive

Le Cancer Spit Test Market connaît une forte croissance en raison de l'adoption croissante de techniques de diagnostic non invasives basées sur des biomarqueurs de salive, y compris des profils de méthylation de l'ADN, de l'ADN tumoral circulant (ADNct), du profilage des microARN et des biomarqueurs exosomiques. Les diagnostics à base de salive deviennent une alternative à la biopsie des liquides à base de sang en raison de leur collecte sans douleur, de leur faible coût et de leur aptitude à des programmes de dépistage à grande échelle. Des études ont montré que la salive contient plus de 1 000 protéines détectables et acides nucléiques liés à des maladies systémiques, ce qui en fait un milieu viable pour la détection précoce du cancer. L'augmentation de la recherche clinique sur des cancers tels que le cancer oral, pulmonaire, mammaire et pancréatique accélère la commercialisation de trousses de diagnostic à base de salive. Par exemple, des entreprises comme Viome et Grail-type des développeurs de biopsie liquide explorent activement des approches multicancers de détection précoce (MCED), y compris des plates-formes de biomarqueurs dérivés de la salive dans les pipelines de R-D, mettant en évidence une forte dynamique d'innovation dans ce segment.

Dynamique du marché des tests de dépistage du cancer

Facteur clé du marché : Élargissement du dépistage du cancer à domicile et décentralisé

Le Cancer Spit Test Market connaît une forte croissance en raison de l'expansion rapide des trousses de collecte d'échantillons à base de salive à domicile et des modèles de diagnostic décentralisés, permettant aux patients de prélever des échantillons sans visite à l'hôpital. Ce changement a pris un élan considérable après 2021, en raison de la demande croissante de soins de santé préventifs, de détection précoce du cancer et de solutions de diagnostic à distance. Les programmes pilotes cliniques et les initiatives de dépistage ont montré que les tests à base de salive peuvent atteindre des taux de conformité dépassant 85 à 90 %, soit beaucoup plus élevés que les méthodes traditionnelles de biopsie invasive ou d'échantillonnage en milieu hospitalier. Ce taux élevé d'acceptation encourage les entreprises de diagnostic à élargir les modèles de tests directs au consommateur (DTC), les trousses de salive par la poste et les services de dépistage du cancer à domicile, en particulier en Amérique du Nord et en Europe, où les infrastructures de soins de santé et la sensibilisation des consommateurs sont très développées.

Principales contraintes et difficultés : validation clinique limitée et normalisation réglementaire

L'absence de validation clinique à grande échelle et de cadres d'approbation réglementaires normalisés pour les diagnostics de cancer à base de salive constitue une contrainte majeure sur le marché des tests de dépistage du cancer. Bien que la salive contienne des biomarqueurs prometteurs tels que des marqueurs de méthylation de l'ADN, des microARN et des exosomes dérivés de tumeurs, de nombreuses plates-formes diagnostiques sont encore en phase de développement clinique précoce à intermédiaire, ce qui limite l'adoption clinique généralisée. De plus, la variabilité des méthodes de collecte d'échantillons (brouillard passif, écouvillonnage oral, collecte spécifique des glandes) et les différences d'expression des biomarqueurs entre les populations créent des difficultés à obtenir une précision diagnostique uniforme. Les organismes de réglementation comme la FDA et l'EMA ont besoin d'essais cliniques en plusieurs phases, ce qui augmente les coûts de commercialisation et de développement. Ce manque d'harmonisation continue de ralentir la commercialisation et limite l'adoption dans les programmes de dépistage en oncologie de routine, en particulier dans les systèmes de santé sensibles aux coûts.

Opportunité de marché clé : Intégration des plateformes de détection précoce de l'IA et du cancer multiple

L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique dans les diagnostics de cancer à base de salive représente une opportunité de croissance majeure sur le marché du test de copeaux de cancer. Les plates-formes de diagnostic utilisant l'IA peuvent analyser des modèles de biomarqueurs salivaires complexes, améliorer la précision de la classification et permettre la prédiction du risque multicancer au début d'un seul échantillon non envahissant. Des études récentes ont démontré que les modèles d'interprétation de biomarqueurs fondés sur l'IA peuvent améliorer la précision du diagnostic de 15 à 25 % par rapport aux méthodes d'analyse classiques, particulièrement dans les applications de détection précoce du cancer. De plus, les progrès réalisés dans les technologies de détection précoce multicancéreuse (MCED), conjugués à l'augmentation des investissements dans l'oncologie de précision, la pathologie numérique et le télédiagnostic, permettent une adoption plus large des tests à base de salive. L'augmentation de la numérisation des soins de santé en Asie et dans le Pacifique, ainsi que l'adoption d'un diagnostic de DTC en Amérique du Nord et en Europe, accélère encore l'expansion du marché et crée de nouvelles possibilités commerciales pour les plateformes de dépistage du cancer de la prochaine génération.

Étendue du marché des tests de dépistage du cancer

Le marché mondial des instruments de dépistage du cancer est segmenté en fonction du type de produit, du site de collecte, de l'application, du groupe d'âge, de la méthode de collecte, de l'utilisateur final et du canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché mondial des instruments d'essai anticancéreux est segmenté en kits de collecte de salive, dispositifs spécifiques aux fluides, tampons oraux, étiquettes de codes à barres, boîtes de cryostorage de salive, etc. En 2025, le segment des kits de collecte de salive a dominé le marché avec une part de 38,6%, en raison de sa conception normalisée, de sa facilité d'utilisation et de sa grande compatibilité avec les flux de travail diagnostiques moléculaires. Ces trousses sont largement adoptées dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche sur le cancer pour des programmes de dépistage à grande échelle. La demande croissante de méthodes de collecte d'échantillons non invasives a considérablement renforcé leur domination. L'intégration avec les plateformes de séquençage PCR et de prochaine génération améliore encore l'utilité clinique. L'adoption croissante d'initiatives de dépistage du cancer à l'échelle de la population stimule la demande en volume. Une forte préférence pour les kits d'auto-collection dans les diagnostics à domicile favorise la pénétration du marché. De plus, l'amélioration de la stabilité des échantillons et la réduction du risque de contamination les rendent très fiables. Les approbations réglementaires pour les trousses de diagnostic à base de salive se développent à l'échelle mondiale. Les entreprises pharmaceutiques et de biotechnologie investissent massivement dans l'innovation des kits. L'automatisation du traitement des échantillons augmente encore l'efficacité.

On s'attend à ce que le segment des swabs oraux augmente au taux de TCAC le plus rapide de 11,4 %, en raison de la demande croissante de méthodes d'échantillonnage peu coûteuses, rapides et invasives. L'adoption croissante des tests décentralisés et des tests sur les points de soins accélère l'utilisation. L'élargissement des programmes de sensibilisation au dépistage du cancer dans les économies émergentes favorise l'adoption. L'amélioration de la précision de détection des biomarqueurs dans les techniques d'écouvillonnage oral améliore l'acceptation clinique. L'utilisation accrue des trousses de dépistage à domicile et des diagnostics de télésanté favorise l'accessibilité. L'intégration aux plateformes de diagnostic basées sur l'IA améliore l'interprétation des résultats. Des trousses d'essai portatives utilisant des tampons oraux gagnent en traction dans les systèmes de santé ruraux. La demande d'outils rapides d'évaluation du risque de cancer augmente à l'échelle mondiale. Les entreprises pharmaceutiques élargissent les pipelines de produits dans cette catégorie. Les améliorations technologiques de l'extraction de l'ADN/ARN améliorent la sensibilité. La rentabilité par rapport aux méthodes traditionnelles de biopsie favorise l'adoption. Le renforcement des diagnostics axés sur les consommateurs renforce encore la dynamique de croissance.

- Par site de collecte

Sur la base du site de collecte, le marché est segmenté en glandes sous-mandibulaires/sous-linguaires, parotides et salivaires mineures. Le segment des Glands sous-mandibulaires/sous-linguaires a dominé le marché en 2025 avec une part de 44,2 % en raison de sa forte production de salive et de sa riche concentration de biomarqueurs, ce qui le rend idéal pour les tests de détection du cancer. Ce site fournit des échantillons cohérents et de haute qualité adaptés à l'analyse génomique et protéomique. Il est largement préféré dans les diagnostics cliniques en raison de la facilité d'accès et de l'inconfort minimal du patient. L'adoption croissante des programmes de dépistage du cancer par voie orale et systémique appuie sa domination. Une forte validation clinique des biomarqueurs dérivés de la salive sous-linguale renforce l'utilisation. L'intégration avec les appareils de collecte automatisés améliore la standardisation des échantillons. Les hôpitaux et les laboratoires de diagnostic préfèrent ce site pour les tests de routine. Les établissements de recherche s'en fient pour des études de découverte de biomarqueurs. L'utilisation croissante du dépistage épidémiologique à grande échelle stimule encore la demande. L'acceptation réglementaire des protocoles normalisés de collecte de salive augmente.

On s'attend à ce que le segment des Glands salivaires mineurs augmente au rythme le plus rapide de 10,6%, en raison de son utilisation croissante dans la détection spécialisée de biomarqueurs du cancer. Ces glandes fournissent des signatures moléculaires hautement localisées utiles pour l'identification précoce du cancer. L'augmentation de l'activité de R-D en oncologie de précision alimente l'adoption. Les techniques avancées de microéchantillonnage améliorent la faisabilité. L'attention accrue accordée à la détection précoce du cancer par voie orale soutient la demande. L'amélioration de la sensibilité diagnostique de l'échantillonnage localisé des glandes stimule l'intérêt clinique. La recherche universitaire en diagnostic salivaire se développe rapidement. L'adoption dans des applications médicales personnalisées augmente. Les progrès technologiques des dispositifs d'échantillonnage microfluidique favorisent la croissance. L'investissement croissant dans la découverte de biomarqueurs renforce les pipelines d'innovation. L'expansion du financement de la recherche en oncologie accélère le développement. L'adoption croissante de diagnostics de précision renforce l'expansion du segment.

- Par demande

Sur la base de l'application, le marché mondial de l'appareil de test du cancer est segmenté en cancer du poumon du foie, cancer du sein, cancer du côlon et du rectal, cancer de la prostate, cancer du pancréas, cancer de la bouche, cancer de la thyroïde, cancer de l'endomètre, cancer du rein, leucémie, mélanome, lymphome non hodgkinien, etc. Le segment du cancer oral a dominé le marché en 2025 avec une part de 31,8 %, en raison de la pertinence directe des diagnostics à base de salive dans la détection des anomalies épithéliales orales et des lésions précancéreuses. La forte prévalence mondiale du cancer de la bouche, en particulier en Asie-Pacifique, est une cause importante de la demande. Salive fournit une exposition directe aux biomarqueurs oraux, améliorant la précision du diagnostic. Les programmes gouvernementaux de dépistage du cancer oral favorisent l'adoption. L'augmentation du risque de cancer lié au tabac et à l'alcool favorise l'expansion du dépistage. Les cliniques dentaires et les spécialistes de l'END utilisent largement les tests à base de crachats. Les initiatives de détection précoce renforcent l'acceptation clinique. L'intégration à l'imagerie basée sur l'IA et au profilage moléculaire améliore la sensibilité. Les campagnes de sensibilisation augmentent la participation des patients. Les programmes de dépistage en milieu hospitalier se développent à l'échelle mondiale.

On s'attend à ce que le segment du cancer du pancréas augmente au plus vite de 12,1 %, en raison de la mortalité extrêmement élevée et de la demande urgente d'outils de détection précoce. L'absence de diagnostics efficaces en début de cycle stimule l'innovation dans la découverte de biomarqueurs à base de salive. L'augmentation du financement de la R-D dans les technologies de biopsie liquide accélère le développement. Les entreprises pharmaceutiques investissent dans des panneaux de détection précoce. Des plateformes de détection multicancers compatibles avec l'IA soutiennent les progrès. L'importance croissante accordée au dépistage non invasif des populations à risque élevé augmente l'adoption. Les essais cliniques se développent à l'échelle mondiale pour les marqueurs pancréatiques à base de salive. Les initiatives d'oncologie de plus en plus précises stimulent le financement de la recherche. Les progrès technologiques dans le profilage protéomique améliorent la précision de détection. L'intégration multi-omique améliore la sensibilité diagnostique. L'expansion de la recherche en génomique du cancer renforce l'innovation. Les besoins cliniques non satisfaits stimulent la commercialisation.

- Par groupe d'âge

Selon le groupe d'âge, le marché est segmenté en populations adultes et pédiatriques. Le segment des adultes a dominé le marché en 2025 avec une part de 72,9 %, attribuable à une prévalence plus élevée du cancer chez les adultes et à des initiatives de dépistage généralisées ciblant les personnes d'âge moyen et les personnes âgées. Les adultes sont plus souvent exposés à des facteurs de risque de cancer liés au mode de vie, comme le tabagisme, l'alimentation et l'exposition environnementale. La plupart des essais cliniques et des programmes de diagnostic sont axés sur les adultes. Les hôpitaux privilégient les programmes de dépistage du cancer chez les adultes. La couverture d'assurance est plus élevée pour les procédures de diagnostic pour adultes. Les tests à base de salive sont largement adoptés dans les programmes de dépistage en milieu de travail. La sensibilisation accrue des adultes à l'oncologie préventive augmente la participation. Les entreprises de diagnostic concentrent le développement de produits sur les biomarqueurs adultes. Les programmes gouvernementaux de dépistage ciblent les populations adultes pour la détection précoce. Le vieillissement de la population mondiale renforce encore la domination.

On s'attend à ce que le segment pédiatrique augmente au taux de TCAC le plus rapide de 10,2 %, en raison de l'importance croissante accordée à la détection précoce des cancers génétiques et rares chez les enfants. Les progrès réalisés dans le diagnostic de l'oncologie pédiatrique permettent de faire des tests plus sûrs. Chez les enfants, le dépistage de la salive non invasive est préférable aux méthodes à base de sang. L'incidence croissante de leucémie pédiatrique et de lymphome soutient la demande. Les gouvernements investissent dans des programmes de dépistage du cancer chez les enfants. Les établissements de recherche mettent au point des biomarqueurs propres aux enfants. Les campagnes de sensibilisation dans les hôpitaux pédiatriques augmentent l'adoption. Les progrès technologiques dans l'échantillonnage à faible volume améliorent la faisabilité. L'augmentation de la préférence parentale pour les diagnostics sans douleur stimule la croissance. L'expansion des réseaux de recherche en oncologie pédiatrique renforce l'innovation. L'augmentation du dépistage génomique chez les enfants favorise l'adoption. L'expansion des pipelines cliniques accélère la croissance.

- Par méthode de collecte

Sur la base de la méthode de collecte, le marché est segmenté en drool passif, tampon oral et autres. En 2025, le segment de la Drool passive a dominé le marché avec une part de 46,7 % en raison de sa pureté d'échantillon élevée et du risque minimal de contamination, ce qui le rend idéal pour les tests moléculaires et génomiques. Il fournit un volume de salive cohérent, améliorant la précision du diagnostic. Largement utilisé dans la recherche sur le cancer en laboratoire et les études de validation clinique. Une forte adoption dans les programmes de dépistage à grande échelle de la population. La compatibilité avec les systèmes de diagnostic automatisés favorise l'efficacité. Les hôpitaux préfèrent le drool passif pour les tests normalisés. Les instituts de recherche s'en servent pour la découverte de biomarqueurs. L'utilisation croissante des biobanques favorise la croissance. Une reproductibilité élevée renforce la fiabilité clinique. Les lignes directrices réglementaires appuient son utilisation normalisée.

Le segment des swabs oraux devrait croître au taux de TCAC le plus rapide de 11,0 %, en raison de la commodité, de l'abordabilité et de l'aptitude aux tests à domicile. L'adoption croissante de diagnostics décentralisés est à l'origine de la demande. La collecte rapide d'échantillons le rend idéal pour le dépistage de masse. L'intégration croissante de la télésanté favorise l'utilisation. La préférence croissante des consommateurs pour les kits d'auto-test stimule l'adoption. Les améliorations technologiques apportées à l'extraction de l'ADN à base d'écouvillonnage améliorent la précision. L'expansion de l'infrastructure de dépistage des points de soins accélère la croissance. Les entreprises pharmaceutiques se concentrent sur les innovations diagnostiques basées sur les écouvillons. L'augmentation de la pénétration des soins de santé en milieu rural favorise l'adoption. Les écosystèmes de santé numériques permettent une distribution plus large. Les tests préventifs axés sur les consommateurs renforcent la demande.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, cliniques spécialisées en oncologie, instituts de recherche sur le cancer, etc. Le segment des Laboratoires de diagnostic a dominé le marché en 2025 avec une part de 39,4 %, tirée par des volumes d'essais élevés, une infrastructure de diagnostic moléculaire avancée et une forte adoption de technologies de biopsie liquide. Les laboratoires gèrent efficacement les programmes de dépistage du cancer à grande échelle. L'intégration avec les plates-formes de séquençage automatisé améliore le débit. L'externalisation croissante des tests diagnostiques soutient la demande. Une forte présence de réseaux de laboratoires centralisés stimule l'efficacité. Les exigences de haute précision dans la détection du cancer favorisent les tests en laboratoire. Les partenariats avec les entreprises de biotechnologie se multiplient. L'expansion des chaînes de laboratoire de référence appuie la domination. Les investissements dans les technologies de dépistage à haut débit augmentent. Les programmes gouvernementaux de dépistage dépendent fortement des laboratoires de diagnostic.

On s'attend à ce que le segment des Instituts de recherche sur le cancer augmente au rythme le plus rapide de 10,8% en raison de l'augmentation des investissements dans la recherche en oncologie et la découverte de biomarqueurs. L'accent mis de plus en plus sur les technologies de détection précoce du cancer accélère l'adoption. Les collaborations universitaires avec les entreprises de biotechnologie se développent. Le financement public de la recherche sur le cancer augmente à l'échelle mondiale. Le développement de panneaux de détection multicancer stimule l'utilisation. Les essais cliniques pour le diagnostic à base de salive augmentent. La recherche en oncologie de précision se développe rapidement. L'adoption de l'analyse moléculaire fondée sur l'IA améliore les résultats de la recherche. L'augmentation de la disponibilité des bases de données génomiques favorise l'innovation. Les initiatives de recherche translationnelle renforcent la commercialisation. L'augmentation des partenariats en biotechnologie accélère les pipelines de découverte.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché en 2025, avec une part de 52,1 % attribuable à l'approvisionnement à grande échelle des hôpitaux, des programmes de santé gouvernementaux et des réseaux de diagnostic. Les accords d'achat en vrac garantissent l'efficacité des coûts et la cohérence de l'offre. Une forte adoption dans les initiatives publiques de dépistage des maladies soutient la domination. Les hôpitaux préfèrent l'achat direct de trousses d'analyse normalisées. Les programmes gouvernementaux de dépistage du cancer dépendent largement de la distribution par appel d'offres. Les contrats à long terme avec les fabricants stabilisent les chaînes d'approvisionnement. Le déploiement de diagnostics à volume élevé renforce la part de marché. Les exigences réglementaires en matière de conformité favorisent les systèmes d'approvisionnement structurés. La demande institutionnelle des laboratoires soutient la croissance. Les partenariats stratégiques entre les fabricants et les systèmes de santé se multiplient.

Le segment des ventes au détail devrait croître au taux de TCAC le plus rapide de 11,6 %, en raison de la sensibilisation accrue des consommateurs et de l'expansion des trousses de dépistage du cancer à domicile. La disponibilité accrue de trousses à base de salive dans les pharmacies et les plateformes de commerce électronique favorise l'accessibilité. La croissance des modèles de diagnostic direct au consommateur accélère l'adoption. La hausse de la demande de dépistage préventif de la santé favorise l'expansion du commerce de détail. L'intégration de la télésanté stimule la distribution des trousses. Les plateformes de soins en ligne se développent rapidement. La préférence des consommateurs pour la protection de la vie privée dans le dépistage du cancer augmente la demande. Des modèles de diagnostic basés sur l'abonnement émergent. Une meilleure accessibilité des trousses d'essai favorise la pénétration. Les écosystèmes de santé numériques permettent une échelle rapide. La sensibilisation aux soins de santé préventifs renforce l'adoption à l'échelle mondiale.

Analyse régionale du marché des tests de dépistage du cancer

L'Amérique du Nord a dominé le marché des tests de dépistage du cancer et a représenté la plus grande part des revenus de 34,2 % en 2025, grâce à une infrastructure de diagnostic moléculaire avancée, à l'adoption de technologies de dépistage non invasives du cancer, à la forte présence d'entreprises de diagnostic clés et à des cadres de remboursement favorables pour les tests de dépistage précoce du cancer. La région bénéficie également d'une intégration étendue des diagnostics basés sur la salive dans les programmes de dépistage en oncologie, les initiatives de médecine de précision et les processus de détection précoce multicancéreux. Les investissements croissants dans les technologies de biopsie liquide, les essais de méthylation de l'ADN et les études de validation des biomarqueurs de salive renforcent encore le leadership du marché. La présence de laboratoires cliniques bien établis et de voies réglementaires solides de la part d'organismes comme la FDA des États-Unis continue d'accélérer la commercialisation de solutions diagnostiques fondées sur la salive.

États-Unis Cancer Spit Test Market Insight

Le cancer des États-Unis Le marché des tests connaît une forte croissance en raison de l'adoption croissante de programmes de dépistage précoce du cancer et de technologies diagnostiques non invasives. Le pays possède un écosystème de diagnostic moléculaire très développé, avec une utilisation croissante des tests à base de salive dans les applications de dépistage par voie orale, colorectale et multicancéreuse. La forte présence de leaders diagnostiques et d'innovateurs en biotechnologie stimule la R-D dans les plateformes de détection du cancer fondées sur l'ADN salivaire, le microARN et l'exosome. De plus, des structures de remboursement favorables et une sensibilisation accrue aux soins de santé préventifs accélèrent l'adoption dans les hôpitaux, les laboratoires de diagnostic et les cliniques d'oncologie.

Europe Cancer Spit Tests Market Insight

L'Europe demeure un acteur clé du marché des tests de dépistage du cancer, sous l'impulsion de systèmes de santé solides, d'initiatives croissantes de dépistage du cancer et de l'adoption de technologies diagnostiques non invasives. Des pays comme l'Allemagne, la France et le Royaume-Uni développent activement les programmes de dépistage du cancer dans la population, soutenant ainsi la demande de solutions diagnostiques basées sur la salive. La région bénéficie d'une forte surveillance réglementaire par l'Agence européenne des médicaments (EMA), assurant une validation de haute qualité des tests de diagnostic. De plus en plus, l'accent mis sur la détection précoce des cancers de la bouche, du sein et de la colorectale appuie l'expansion du marché.

Royaume-Uni Essai de dépistage du cancer Aperçu du marché

Le cancer du Royaume-Uni Le marché des tests ne cesse de croître en raison de l'importance croissante accordée à la détection précoce du cancer dans les systèmes de santé publics comme le NHS. L'adoption croissante d'outils de diagnostic non invasifs à base de salive appuie le dépistage des cancers oraux et systémiques.

Le pays assiste également à une intensification des collaborations de recherche entre les établissements universitaires et les entreprises de biotechnologie axées sur la biopsie liquide et la découverte de biomarqueurs salivaires, renforçant ainsi l'innovation dans le diagnostic du cancer.

Allemagne Essai de dépistage du cancer Aperçu du marché

L'Allemagne représente l'un des marchés de diagnostic d'oncologie les plus avancés d'Europe, grâce à une infrastructure de soins de santé solide et à l'adoption d'approches de dépistage du cancer fondées sur la médecine de précision. La prévalence croissante du cancer et la forte demande d'outils de détection précoce stimulent l'adoption de tests diagnostiques à base de salive. Le pays investit également massivement dans la recherche sur les biomarqueurs, les plateformes de diagnostic moléculaire et les systèmes de détection du cancer assistés par l'IA, ce qui favorise la croissance du marché à long terme.

Aperçu du marché des tests de dépistage du cancer en Asie-Pacifique

On s'attend à ce que la région Asie-Pacifique soit le marché qui connaît la croissance la plus rapide, qu'elle augmente de 8,1 % entre 2026 et 2033, en raison de l'augmentation de l'incidence du cancer, de l'expansion de l'infrastructure diagnostique et de la sensibilisation aux méthodes de dépistage non invasives. La modernisation rapide des soins de santé dans des pays comme la Chine, l'Inde et le Japon stimule considérablement l'adoption de solutions de dépistage du cancer à base de salive. Les investissements croissants dans les diagnostics hospitaliers, les réseaux de laboratoires privés et les programmes de dépistage à domicile accélèrent la pénétration du marché. De plus, l'intensification des initiatives gouvernementales axées sur la détection précoce du cancer et les soins de santé préventifs appuie davantage la croissance régionale.

Japon Cancer Spit Test Aperçu du marché

Japon Le marché des tests ne cesse de croître en raison du vieillissement de sa population et de l'importance accordée à la détection précoce des maladies et aux soins de santé préventifs. L'adoption croissante d'outils de diagnostic moléculaire avancés appuie le dépistage de la salive dans les programmes de dépistage du cancer. Une forte activité de R-D dans les technologies de découverte de biomarqueurs et de biopsie liquide favorise le développement de solutions diagnostiques de nouvelle génération dans le pays.

Chine Essais de dépistage du cancer

La Chine est en train de devenir l'un des marchés qui connaissent la croissance la plus rapide pour les tests de dépistage du cancer, en raison de l'augmentation du fardeau du cancer, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans l'oncologie de précision et le diagnostic moléculaire. Le pays est témoin d'une adoption rapide d'outils de dépistage à base de salive, de plateformes diagnostiques à base d'IA et de programmes de dépistage à grande échelle de la population, appuyés par des initiatives gouvernementales de modernisation des soins de santé. La sensibilisation accrue à la détection précoce du cancer stimule considérablement la demande dans les hôpitaux et les laboratoires de diagnostic.

Part du marché des tests de dépistage du cancer

La piqûre de cancer L'industrie des essais est principalement dirigée par des entreprises bien établies, notamment :

- Illumina Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Qiagen N.V. (Allemagne)

- Roche Diagnostic (Suisse)

- Bio-Rad Laboratories Inc. (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Danaher Corporation (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Guardant Health Inc. (États-Unis)

- Exact Sciences Corporation (États-Unis)

- GRAIL Inc. (États-Unis)

- Natera Inc. (États-Unis)

- Myriad Genetics Inc. (États-Unis)

- PerkinElmer Inc. (États-Unis)

- BGI Genomics Co. Ltd. (Chine)

- Burning Rock Biotech Limited (Chine)

- Bio-Techne Corporation (États-Unis)

- Hologic Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Cepheid (États-Unis)

- Epigenomics AG (Allemagne)

- OPKO Health Inc. (États-Unis)

- Diagnostic de Lucence (Singapour)

- Chronix Biomedical (États-Unis)

- Freenome Holdings Inc. (États-Unis)

- DELFI Diagnostics Inc. (États-Unis)

- Précipio Inc. (États-Unis)

- Angle PLC (Royaume-Uni)

- Santé génomique (États-Unis)

- NeoGenomics Laboratories Inc. (États-Unis)

Les derniers développements sur le marché des tests de dépistage du cancer

- En juillet 2022, plusieurs entreprises de diagnostic d'oncologie ont accru leurs investissements dans les technologies de biopsie liquide, en mettant fortement l'accent sur l'expansion des types d'échantillons pour inclure la salive aux côtés du sang et de l'urine. Au cours de la période, l'activité de commercialisation a augmenté dans les outils de détection du cancer peu invasifs, en raison de la demande de dépistage précoce et d'applications d'oncologie de précision dans les hôpitaux et les laboratoires de diagnostic.

- En février 2023, les revues scientifiques et les publications de recherche clinique ont renforcé le rôle de la biopsie liquide, y compris le diagnostic à base de salive, dans la détection et la surveillance précoces du cancer. Des études ont mis l'accent sur l'adoption clinique croissante d'échantillons biologiques non solides pour identifier les biomarqueurs tumoraux, appuyant le passage à des approches de dépistage non invasives du cancer dans les systèmes de santé mondiaux

- En novembre 2023, les progrès dans le diagnostic salivaire ont mis en évidence la détection de l'ADN tumoral circulant et de l'ARN dans la salive à l'aide de techniques moléculaires de nouvelle génération, renforçant la base scientifique des plates-formes de tests du cancer à base de salive. Ces développements ont soutenu l'innovation continue dans les outils de détection précoce et d'oncologie de précision multicancer

- En mai 2024, les entreprises mondiales de diagnostic du cancer ont accéléré la mise au point de trousses de dépistage à base de salive dans le cadre de l'expansion de la biopsie liquide, soutenue par une demande croissante de solutions de dépistage du cancer non invasives, à la maison et au point de soins. Le marché a également vu l'intégration croissante de l'analyse basée sur l'IA pour améliorer la précision d'interprétation des biomarqueurs et les capacités de détection précoce

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.