Global Canine Influenza Vaccine Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

2.23 Billion

2024

2032

USD

1.50 Billion

USD

2.23 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 2.23 Billion | |

| % | |

|

Segmentation du marché mondial des vaccins contre la grippe canine , par type de vaccin (poudre et sec), type de produit (vaccins à virus inactivé, vaccins à virus vivant atténué, vaccins à virus recombinant), voie d'administration (intramusculaire, sous-cutanée et intranasale), type de virus (virus H3N8 et virus H3N2), utilisateurs finaux (domicile, clinique vétérinaire et autres), canal de distribution (pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des vaccins contre la grippe canine

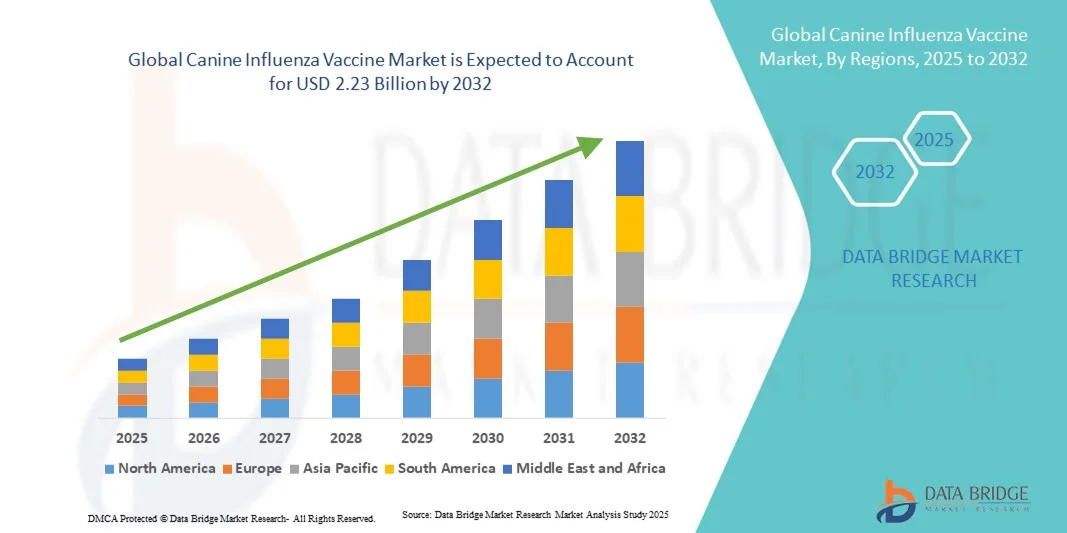

- La taille du marché mondial des vaccins contre la grippe canine était évaluée à 1,50 milliard USD en 2024 et devrait atteindre 2,23 milliards USD d'ici 2032 , à un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la grippe canine chez les chiens domestiques, ainsi que par la sensibilisation croissante des propriétaires d'animaux de compagnie et des vétérinaires à la vaccination préventive.

- En outre, les progrès de la technologie des vaccins, notamment le développement de solutions d'immunisation plus efficaces et plus sûres, associés à l'augmentation des taux d'adoption d'animaux de compagnie à l'échelle mondiale, accélèrent l'adoption de solutions vaccinales contre la grippe canine, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des vaccins contre la grippe canine

- Les vaccins contre la grippe canine sont des mesures préventives essentielles pour protéger les chiens contre les souches de grippe hautement contagieuses, réduire le risque d'infections respiratoires graves et minimiser les épidémies dans les chenils, les refuges et les cabinets vétérinaires.

- L'adoption croissante des services de soins de santé pour animaux de compagnie, la sensibilisation croissante des propriétaires d'animaux de compagnie à la grippe canine et l'expansion des infrastructures vétérinaires stimulent la demande croissante de vaccins contre la grippe canine à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché des vaccins contre la grippe canine, enregistrant la plus forte part de marché (43,5 %) en 2024. Ce marché se caractérise par un nombre élevé d'animaux de compagnie, des infrastructures vétérinaires de pointe et une forte présence des principaux fabricants de vaccins. Les États-Unis ont enregistré une croissance significative grâce à une sensibilisation accrue à la vaccination, aux examens vétérinaires de routine et aux innovations en matière de formulations de vaccins ciblant plusieurs souches grippales. Les principaux hôpitaux et cliniques vétérinaires ont contribué à l'augmentation des taux d'adoption, et les campagnes régionales de promotion des soins préventifs pour animaux de compagnie soutiennent la domination du marché. De plus, des réseaux de distribution solides et des services vétérinaires accessibles en zones urbaines et périurbaines garantissent une disponibilité généralisée.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché des vaccins contre la grippe canine au cours de la période de prévision, grâce à l'adoption croissante des animaux de compagnie, à la hausse des revenus disponibles et à la sensibilisation croissante aux soins préventifs pour animaux. L'expansion des cliniques vétérinaires, l'urbanisation croissante et les initiatives gouvernementales en faveur de la santé animale stimulent également la croissance du marché.

- Le segment du virus H3N8 a dominé le marché des vaccins contre la grippe canine avec la plus grande part de revenus du marché, soit 47,1 % en 2024, alimentée par une prévalence plus élevée dans les populations équines, des programmes de vaccination étendus et une forte efficacité clinique des vaccins disponibles.

Portée du rapport et segmentation du marché des vaccins contre la grippe canine

|

Attributs |

Informations clés sur le marché des vaccins contre la grippe canine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des vaccins contre la grippe canine

Adoption croissante de vaccins avancés contre la grippe canine

- Une tendance notable sur le marché mondial des vaccins contre la grippe canine est l’adoption croissante de vaccins de nouvelle génération qui offrent une immunité plus large contre plusieurs souches du virus de la grippe canine.

- Les propriétaires d’animaux de compagnie et les cliniques vétérinaires privilégient les vaccins qui offrent une efficacité améliorée, une protection plus durable et des effets secondaires réduits, ce qui stimule la demande de formulations avancées.

- Par exemple, en mars 2023, Zoetis a lancé son vaccin contre la grippe canine mis à jour, CIV H3N2/H3N8, qui offre une protection contre les deux principales souches en circulation, soulignant l'accent mis sur la couverture multi-souches

- La sensibilisation croissante des propriétaires d’animaux de compagnie aux risques sanitaires associés à la grippe canine, en particulier dans les zones urbaines et les régions à forte densité de population d’animaux de compagnie, alimente encore davantage l’adoption

- Les associations vétérinaires et les campagnes de santé animale encouragent activement les programmes de vaccination réguliers, contribuant ainsi à l’augmentation constante de la vaccination.

- Les sociétés pharmaceutiques investissent dans la recherche pour développer des vaccins combinés qui protègent contre de multiples maladies respiratoires canines, reflétant une évolution vers des soins de santé préventifs plus complets pour les chiens.

- La tendance vers une meilleure accessibilité aux vaccins est également soutenue par l’expansion des réseaux vétérinaires, des canaux de distribution en ligne et des initiatives communautaires de soins aux animaux de compagnie, garantissant une plus grande portée dans les zones urbaines et rurales.

- En outre, l’augmentation des voyages internationaux et de la participation aux expositions canines et aux chenils entraîne la nécessité de protocoles de vaccination préventive standardisés, ce qui stimule l’adoption globale des vaccins contre la grippe canine à l’échelle mondiale.

Dynamique du marché des vaccins contre la grippe canine

Conducteur

Besoin croissant en raison de la sensibilisation croissante à la santé canine et à la prévention des maladies

- La prévalence croissante des épidémies de grippe canine, associée à une sensibilisation croissante des propriétaires d'animaux de compagnie à la santé canine et aux soins préventifs, est un facteur important de la demande accrue de vaccins contre la grippe canine.

- Par exemple, en avril 2024, Zoetis, Inc. a élargi sa gamme de vaccins en lançant des vaccins antigrippaux canins actualisés ciblant les souches H3N2 et H3N8. Ces initiatives, menées par des entreprises clés, devraient stimuler la croissance du secteur des vaccins antigrippaux canins au cours de la période de prévision.

- Alors que les propriétaires d'animaux deviennent de plus en plus conscients des menaces potentielles pour la santé de leurs chiens, les vaccins contre la grippe canine offrent une protection avancée contre les souches virales, réduisant la propagation de la maladie et minimisant les coûts de traitement.

- De plus, le nombre croissant de cliniques et d'hôpitaux vétérinaires, combiné à la généralisation des calendriers de vaccination réguliers, favorise l'adoption des vaccins contre la grippe canine. Ces vaccins sont de plus en plus intégrés aux bilans de santé vétérinaires de routine et aux programmes de bien-être.

- La facilité d'accès au vaccin par l'intermédiaire des réseaux vétérinaires, des cliniques vétérinaires spécialisées et des hôpitaux vétérinaires, ainsi que la sensibilisation aux avantages de la vaccination, sont des facteurs clés qui favorisent l'adoption des vaccins contre la grippe canine, tant en milieu urbain que rural. La tendance aux soins préventifs et la disponibilité croissante des vaccins multi-souches contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant l'accessibilité et les coûts des vaccins

- Les inquiétudes concernant l’accessibilité des vaccins contre la grippe canine, en particulier dans les régions éloignées ou les zones dotées d’infrastructures vétérinaires limitées, constituent un défi important pour une pénétration plus large du marché.

- Par exemple, certains propriétaires d’animaux de compagnie peuvent avoir des difficultés à obtenir des vaccins en raison de chaînes d’approvisionnement limitées ou de l’indisponibilité de certains types de vaccins dans les petites cliniques vétérinaires.

- Il est essentiel de relever ces défis d’accessibilité grâce à des réseaux de distribution élargis, des cliniques vétérinaires mobiles et des programmes de sensibilisation pour accroître la couverture vaccinale.

- En outre, le coût relativement élevé de certains vaccins avancés contre la grippe canine par rapport aux vaccins standard peut constituer un obstacle à l’adoption pour les propriétaires d’animaux de compagnie sensibles au prix, en particulier dans les régions en développement.

- Bien que les vaccins multi-souches et combinés offrent une protection plus large, leur prime perçue peut néanmoins entraver leur adoption généralisée, en particulier pour les propriétaires qui ne perçoivent pas de risque immédiat d'infection chez leurs animaux de compagnie.

- Surmonter ces défis grâce à une meilleure distribution des vaccins, des campagnes de vaccination soutenues par le gouvernement et le développement d’options de vaccins rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché des vaccins contre la grippe canine

Le marché est segmenté en fonction du type de vaccin, du type de produit, de l’administration, du type de virus, des utilisateurs finaux et du canal de distribution.

- Par type de vaccin

Selon le type de vaccin, le marché des vaccins contre la grippe canine est segmenté en vaccins en poudre et vaccins secs. Le segment des vaccins en poudre a dominé le marché avec 46 % de chiffre d'affaires en 2024, grâce à sa large adoption par les cliniques vétérinaires et les propriétaires d'animaux. Les vaccins en poudre sont faciles à conserver, économiques et compatibles avec de multiples modes d'administration. Ils conservent leur efficacité pendant le transport et permettent une flexibilité de dosage, particulièrement avantageuse pour les programmes de vaccination à grande échelle. Les cliniques privilégient les vaccins en poudre pour les campagnes de vaccination de masse dans les refuges, les chenils et les élevages en raison de leur fiabilité et de leur facilité d'utilisation. La domination de ce segment repose sur la solidité des chaînes d'approvisionnement des fabricants, les autorisations réglementaires et une efficacité clinique prouvée. Les initiatives de sensibilisation aux soins préventifs pour animaux de compagnie encouragent l'adoption de ces vaccins. Leur accessibilité financière par rapport aux vaccins secs favorise leur adoption en milieu urbain comme rural. Les vétérinaires privilégient également les formulations en poudre pour les séances multidoses, tandis que la qualité et la disponibilité constantes stimulent la croissance des parts de marché.

Le segment des vaccins secs devrait connaître le TCAC le plus rapide, soit 24,5 % entre 2025 et 2032, grâce à la demande croissante de vaccins portables prêts à l'emploi. Les vaccins secs offrent une durée de conservation plus longue, une meilleure stabilité thermique et une préparation minimale avant administration, ce qui les rend idéaux pour les soins à domicile et les services vétérinaires mobiles. Les cliniques vétérinaires adoptent de plus en plus les vaccins secs pour vacciner rapidement plusieurs chiens avec un minimum de difficultés logistiques. La sensibilisation croissante des propriétaires d'animaux aux soins préventifs soutient également la croissance. Les avancées technologiques en matière de formulation et de conditionnement améliorent la stabilité et la commodité. L'expansion des réseaux vétérinaires sur les marchés émergents et l'augmentation du nombre d'animaux de compagnie contribuent à une adoption accélérée. Le soutien réglementaire en faveur de formats de distribution innovants et d'une administration simplifiée favorise une croissance plus rapide. Les programmes de soins à domicile et les unités vétérinaires mobiles privilégient les vaccins secs en raison de leur portabilité. L'adoption croissante de ce segment est également alimentée par le développement de la distribution en ligne et de la disponibilité directe au consommateur.

- Par type de produit

En fonction du type de produit, le marché des vaccins contre la grippe canine est segmenté en vaccins à virus inactivé, vaccins à virus vivant atténué et vaccins à virus recombinant. Le segment des vaccins à virus inactivé a dominé la plus grande part de marché, avec 46,2 % de chiffre d'affaires en 2024, grâce à son profil d'innocuité éprouvé, sa facilité de stockage et de manipulation, et sa grande efficacité dans la prévention des infections grippales chez les animaux. Les hôpitaux et cliniques vétérinaires utilisent largement les vaccins inactivés grâce à des protocoles établis et à de solides autorisations réglementaires. Leur longue durée de conservation et leurs effets secondaires minimes favorisent leur adoption dans les élevages commerciaux et les centres équins. La recherche continue et les mises à jour régulières des souches vaccinales renforcent la confiance du marché. Les programmes de vaccination gouvernementaux et la vaccination obligatoire dans certaines régions renforcent encore cette domination. La disponibilité en doses uniques et en doses multiples offre une plus grande flexibilité aux vétérinaires.

Le segment des vaccins à virus recombinants devrait connaître le TCAC le plus rapide, soit 11,4 % entre 2025 et 2032, grâce aux avancées technologiques, à l'amélioration de la réponse immunitaire et à la demande croissante de vaccins de nouvelle génération plus sûrs. Les vaccins recombinants permettent une protection ciblée et un développement rapide contre les souches virales émergentes. La sensibilisation croissante des éleveurs et des gestionnaires d'installations équines encourage leur adoption. Les autorisations réglementaires obtenues dans des régions clés augmentent la disponibilité. L'intégration aux programmes de surveillance sanitaire vétérinaire garantit des calendriers de vaccination opportuns. La réduction des coûts grâce à des méthodes de production évolutives stimule une adoption plus rapide. Les partenariats entre les entreprises de biotechnologie et les prestataires de services vétérinaires améliorent la distribution. Le segment bénéficie de l'attention croissante portée à la santé animale préventive.

- Par voie administrative

Selon la voie d'administration, le marché des vaccins contre la grippe canine est segmenté en vaccins intramusculaires, sous-cutanés et intranasaux. Le segment intramusculaire a dominé le marché avec une part de marché de 44,8 % en 2024, grâce à sa large acceptation par les vétérinaires, sa grande efficacité et sa compatibilité avec la plupart des formulations vaccinales. L'administration intramusculaire garantit une dose uniforme, une réponse immunitaire optimale et des effets indésirables minimes. Les cliniques vétérinaires et les grandes exploitations agricoles privilégient les injections intramusculaires pour faciliter les campagnes de vaccination de masse. Son utilisation établie, tant en routine qu'en cas d'épidémie, renforce sa position dominante. Des programmes de formation complets pour le personnel vétérinaire favorisent l'adoption du vaccin. Une forte observance du traitement par les patients réduit l'incidence de la maladie.

Le segment intranasal devrait connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032, grâce à une administration non invasive, une meilleure immunité muqueuse et une adoption croissante chez les équidés et les animaux de compagnie. Les vaccins intranasaux réduisent le stress des animaux, garantissant une meilleure observance thérapeutique. La demande croissante d'alternatives sans aiguille et une immunité plus rapide favorisent la croissance. L'intégration aux programmes de gestion de la santé des troupeaux accélère l'adoption. Les études de recherche vétérinaire soulignant l'efficacité renforcent la confiance. L'expansion de leur utilisation dans les stratégies de vaccination préventive favorise également la pénétration du marché.

- Par type de virus

En fonction du type de virus, le marché des vaccins contre la grippe canine est segmenté en virus H3N8 et virus H3N2. Le segment du virus H3N8 a dominé le marché avec une part de marché de 47,1 % en 2024, grâce à une prévalence plus élevée au sein des populations équines, à des programmes de vaccination étendus et à la forte efficacité clinique des vaccins disponibles. Les vétérinaires praticiens comptent sur les vaccins H3N8 pour la prévention des épidémies, notamment dans les installations de courses et d'élevage. Les autorisations réglementaires et l'inclusion dans les calendriers de vaccination régionaux renforcent l'adoption. Les campagnes de sensibilisation auprès des propriétaires de chevaux améliorent la couverture vaccinale. La logistique de la chaîne du froid et les réseaux de distribution établis garantissent une disponibilité constante des vaccins. La surveillance continue des souches en circulation permet des mises à jour rapides.

Le segment du virus H3N2 devrait connaître le TCAC le plus rapide, soit 11,2 %, entre 2025 et 2032, en raison des nouvelles tendances en matière d'infection, de la sensibilisation croissante aux risques de transmission inter-espèces et de la demande croissante de solutions préventives efficaces. Les cliniques vétérinaires et les hôpitaux équins privilégient de plus en plus les stratégies de double protection. Le développement des élevages et des centres équestres à grande échelle stimule l'adoption. Les avancées technologiques dans les formulations de vaccins renforcent l'immunité et réduisent les effets indésirables. Les initiatives de vaccination menées par les gouvernements et les campagnes de vaccination privées accélèrent la vaccination. Les programmes de sensibilisation des propriétaires d'animaux soulignent l'importance d'une vaccination précoce. L'intégration croissante des vaccins contre le H3N2 aux protocoles de santé des troupeaux soutient la croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des vaccins contre la grippe canine est segmenté entre les vaccins à domicile, les cliniques vétérinaires et autres. Le segment des cliniques vétérinaires dominait avec une part de marché de 52 % en 2024, la plupart des vaccins étant administrés sous la supervision d'un professionnel afin de garantir un dosage et une sécurité adéquats. Les cliniques disposent d'un personnel qualifié, d'environnements stériles et d'un stockage conforme à la chaîne du froid, garantissant ainsi l'efficacité des vaccins. Cette domination est soutenue par des programmes de soins préventifs, des bilans de santé réguliers et des campagnes de sensibilisation menées par les associations vétérinaires. La population animale urbaine et la forte densité des cliniques contribuent à la part importante de ce segment. Les cliniques proposent souvent des programmes de vaccination combinés, encourageant l'adoption de plusieurs vaccins lors d'une même visite. La confiance dans la marque et les conseils professionnels renforcent ce segment. Le réseau de distribution établi et l'accessibilité jouent également un rôle clé. Les vétérinaires recommandent la vaccination en clinique pour les races à risque et les animaux de compagnie. Le contrôle qualité, le suivi post-vaccinal et la posologie standardisée contribuent à la fiabilité de l'administration en clinique. Les propriétaires d'animaux privilégient les cliniques tant pour les soins préventifs que pour les situations d'urgence, consolidant ainsi leur domination du marché.

Le segment des vaccins à domicile devrait connaître le TCAC le plus rapide, soit 22 % entre 2025 et 2032, grâce à la tendance croissante des soins à domicile et aux solutions pratiques. La vaccination à domicile permet de vacciner dans un environnement familier, réduisant ainsi le stress des animaux. Des kits prêts à l'emploi et l'accompagnement de professionnels vétérinaires facilitent l'adoption. La croissance est soutenue par les plateformes de commerce électronique proposant la livraison directe et les consultations vétérinaires en ligne. Les campagnes de sensibilisation et l'éducation aux soins préventifs renforcent la confiance dans la vaccination à domicile. Les propriétaires d'animaux en milieu rural et périurbain bénéficient de la commodité de la livraison à domicile. La pénétration croissante des smartphones et des services de télé-vétérinaire améliore l'accessibilité. Les programmes de vaccination par abonnement pour une utilisation à domicile gagnent également en popularité. Les innovations en matière de doses pré-mesurées garantissent une administration sûre sans supervision professionnelle. Ce segment est de plus en plus privilégié pour les animaux présentant des problèmes de mobilité ou de comportement, ce qui stimule le TCAC.

- Par canal de distribution

En fonction du canal de distribution, le marché des vaccins contre la grippe canine est segmenté entre pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies de détail dominait avec une part de chiffre d'affaires de 48 % en 2024, grâce à des réseaux bien établis, à l'accessibilité et aux options d'achat direct. Les pharmacies maintiennent la chaîne du froid et fournissent des conseils sur le stockage et l'administration. La notoriété et la confiance envers la marque jouent un rôle important dans la préférence des consommateurs. Les pharmacies de détail sont largement présentes dans les zones urbaines et semi-urbaines, offrant un accès pratique aux vaccins de routine. La disponibilité des emballages multidoses et des vaccins combinés favorise l'adoption. Elles collaborent souvent avec les cliniques vétérinaires pour des conseils d'administration appropriés. Les chaînes de distribution proposent des campagnes promotionnelles et des programmes de fidélité, ce qui stimule les ventes. Leur présence et leur notoriété font des pharmacies de détail le canal de distribution dominant.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 25 % entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique, à la livraison à domicile et à la commodité offerte aux propriétaires d'animaux férus de technologie. Les plateformes en ligne fournissent des informations détaillées sur les produits, des services d'abonnement et la livraison à domicile, améliorant ainsi l'accessibilité. Les téléconsultations vétérinaires complètent les ventes en ligne pour fournir des conseils administratifs. La pénétration croissante d'Internet dans les marchés émergents et la croissance du commerce électronique induite par la COVID-19 stimulent également ce segment. L'adoption des soins à domicile et les programmes vétérinaires mobiles soutiennent également la croissance de la distribution en ligne. Des interfaces conviviales, des options de paiement sécurisées et une livraison rapide favorisent l'adoption. Les campagnes de marketing numérique et les promotions ciblées renforcent la notoriété. La commodité de comparer les prix et d'accéder à plusieurs marques en ligne encourage les ventes. Les modèles d'abonnement et les offres groupées rendent les pharmacies en ligne de plus en plus populaires. La croissance de ce segment est également portée par le développement des infrastructures logistiques et des capacités de la chaîne du froid.

Analyse régionale du marché des vaccins contre la grippe canine

- L'Amérique du Nord a dominé le marché des vaccins contre la grippe canine avec la plus grande part de revenus de 43,5 % en 2024, caractérisée par un nombre élevé d'animaux de compagnie, une infrastructure vétérinaire avancée et une forte présence des principaux fabricants de vaccins.

- Le marché a connu une croissance significative grâce à une sensibilisation accrue à la vaccination, aux examens vétérinaires de routine et aux innovations en matière de formulations de vaccins ciblant plusieurs souches grippales. Les principaux hôpitaux vétérinaires et cliniques vétérinaires ont contribué à l'augmentation des taux d'adoption, et les campagnes régionales de promotion des soins préventifs pour animaux de compagnie soutiennent la domination du marché.

- De plus, des réseaux de distribution solides et des services vétérinaires accessibles dans les zones urbaines et suburbaines garantissent une disponibilité généralisée

Aperçu du marché américain des vaccins contre la grippe canine

Le marché américain des vaccins contre la grippe canine a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à la hausse des taux de vaccination, à l'augmentation du nombre d'animaux de compagnie et à l'adoption de formules vaccinales innovantes. L'importance croissante accordée aux soins préventifs pour animaux de compagnie, ainsi qu'une infrastructure vétérinaire robuste et des réseaux de distribution bien établis, stimulent encore davantage l'industrie des vaccins contre la grippe canine. De plus, les initiatives régionales favorisant la vaccination systématique et les vaccins multi-souches contribuent significativement à l'expansion du marché.

Aperçu du marché européen des vaccins contre la grippe canine

Le marché européen des vaccins contre la grippe canine devrait connaître une croissance soutenue tout au long de la période de prévision, grâce à une sensibilisation croissante aux soins préventifs pour animaux de compagnie et à une réglementation stricte en matière de vaccination vétérinaire. L'augmentation du nombre d'animaux de compagnie et l'adoption de soins vétérinaires de pointe stimulent la demande de vaccins contre la grippe canine. Les propriétaires européens d'animaux de compagnie sont également attirés par les vaccins offrant une large protection contre de multiples souches. La région connaît une croissance notable des cliniques vétérinaires privées, des hôpitaux vétérinaires et des centres de soins animaliers.

Aperçu du marché britannique des vaccins contre la grippe canine

Le marché britannique des vaccins contre la grippe canine devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante d'animaux de compagnie, la sensibilisation aux maladies infectieuses et les pratiques de soins préventifs. De plus, les initiatives des associations vétérinaires encourageant la vaccination systématique contribuent à la croissance du marché. Le développement des infrastructures vétérinaires du pays, conjugué à la disponibilité croissante de vaccins multi-souches, devrait continuer de stimuler l'expansion du marché.

Aperçu du marché allemand des vaccins contre la grippe canine

Le marché allemand des vaccins contre la grippe canine devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation accrue aux soins vétérinaires pour animaux de compagnie et une demande accrue de produits vétérinaires de haute qualité. Le développement des services vétérinaires allemands, combiné à une forte concentration sur les soins préventifs, favorise l'adoption des vaccins contre la grippe canine en zones urbaines et rurales. L'intégration de vaccins multi-souches avancés et de réseaux de distribution performants renforce encore la croissance du marché.

Aperçu du marché des vaccins contre la grippe canine en Asie-Pacifique

Le marché des vaccins contre la grippe canine en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision (2025-2032), porté par l'adoption croissante d'animaux de compagnie, la hausse des revenus disponibles et la sensibilisation croissante aux soins préventifs pour animaux de compagnie. L'expansion des cliniques vétérinaires, l'urbanisation croissante et les initiatives gouvernementales en faveur de la santé animale stimulent également la croissance du marché. Les marchés émergents de Chine, d'Inde et d'Asie du Sud-Est connaissent un développement rapide des services de santé pour animaux de compagnie, contribuant au TCAC élevé de la région.

Aperçu du marché japonais des vaccins contre la grippe canine

Le marché japonais des vaccins contre la grippe canine connaît un essor important en raison du taux élevé de possession d'animaux de compagnie, de l'importance accordée aux soins vétérinaires préventifs et de l'urbanisation croissante. L'adoption de vaccins multi-souches et le développement des cliniques et hôpitaux vétérinaires stimulent la croissance du marché. L'accent mis par le Japon sur les solutions de santé innovantes et la disponibilité de vaccins de pointe garantissent une adoption croissante en milieu urbain et périurbain.

Aperçu du marché chinois des vaccins contre la grippe canine

En 2024, le marché chinois des vaccins contre la grippe canine représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'augmentation du nombre d'animaux de compagnie, à l'urbanisation rapide et à la sensibilisation croissante aux soins préventifs pour animaux. La Chine est l'un des principaux marchés pour les vaccins canins, les formulations multi-souches gagnant en popularité dans les cliniques vétérinaires privées, les hôpitaux vétérinaires et les centres de soins pour animaux. Les initiatives gouvernementales en faveur de la santé animale, ainsi que la solidité des fabricants et des réseaux de distribution nationaux, sont des facteurs clés de la croissance du marché.

Part de marché du vaccin contre la grippe canine

L’industrie des vaccins contre la grippe canine est principalement dirigée par des entreprises bien établies, notamment :

- Zoetis Inc. (États-Unis)

- Elanco (États-Unis)

- Merck & Co., Inc. (États-Unis)

Derniers développements sur le marché mondial des vaccins contre la grippe canine

- En juin 2024, Merck Santé Animale a annoncé l'approbation par l'USDA de NOBIVAC NXT Canine Flu H3N2, le premier et unique vaccin contre la grippe canine utilisant la technologie des particules d'ARN. Ce vaccin sans adjuvant, à faible volume (0,5 ml), exploite la capacité naturelle du système immunitaire à générer une réponse immunitaire robuste sans compromettre le confort ni la sécurité. Le produit était disponible dans les cliniques et hôpitaux vétérinaires du pays au cours de l'été.

- En juillet 2025, Elanco Animal Health a reçu l'approbation de l'USDA pour TruCan Ultra CIV H3N2/H3N8, un vaccin bivalent contre la grippe canine offrant une large protection contre les souches H3N2 et H3N8. Ce vaccin a démontré une neutralisation virale à 100 % contre 33 isolats de terrain actuels et n'a montré aucune lésion pulmonaire chez les chiens vaccinés après infection par le virus H3N2. Il s'agit du seul vaccin bivalent de 0,5 ml ciblant les deux principales souches de CIV.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.