Global Cannula Market

Taille du marché en milliards USD

TCAC :

%

USD

26.20 Billion

USD

43.52 Billion

2024

2032

USD

26.20 Billion

USD

43.52 Billion

2024

2032

| 2025 –2032 | |

| USD 26.20 Billion | |

| USD 43.52 Billion | |

| % | |

|

Segmentation du marché mondial des canules, par produit (canules vasculaires, canules cardiaques, canules d'arthroscopie, canules dermatologiques, canules nasales et autres), type (néonatale, droite, à ailettes, à ailettes avec orifice et à ailettes avec bouchon), matériau (canules en plastique, en silicone et en métal), taille (14G, 16G, 18G, 20G, 22G, 24G et 26G), application (oxygénothérapie, chirurgie cardiovasculaire, chirurgie générale, chirurgie orthopédique, chirurgie esthétique /plastique, traitement du diabète, neurologie et autres), utilisateurs finaux (hôpitaux, centres cardiaques, centres de chirurgie ambulatoire et autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des canules

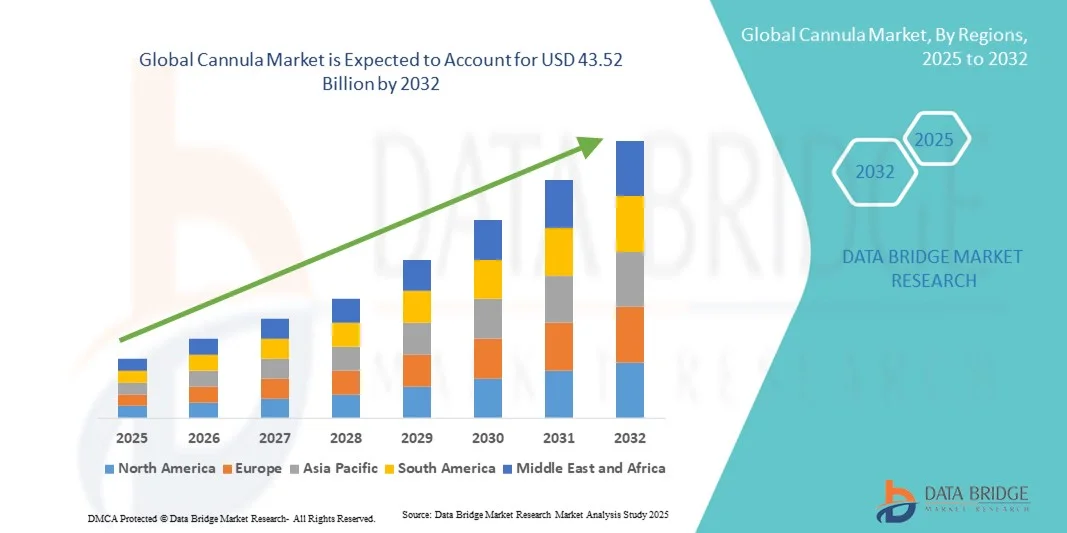

- La taille du marché mondial des canules était évaluée à 26,20 milliards USD en 2024 et devrait atteindre 43,52 milliards USD d'ici 2032 , à un TCAC de 6,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de procédures médicales avancées, de chirurgies mini-invasives et par l’attention croissante portée à la sécurité et au confort des patients.

- En outre, la demande croissante de dispositifs médicaux de précision et l'intégration de matériaux et de conceptions innovants dans les pratiques de soins de santé accélèrent l'adoption des solutions de canules, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des canules

- Les canules, dispositifs médicaux essentiels utilisés pour l'administration de fluides, de médicaments ou pour des procédures cosmétiques, sont de plus en plus vitales dans les soins de santé et les traitements esthétiques modernes en raison de leur précision, de leur sécurité et de leur nature peu invasive.

- La demande croissante de canules est principalement alimentée par la prévalence croissante des maladies chroniques, la croissance des procédures chirurgicales et cosmétiques et l'adoption croissante de technologies de santé avancées dans les hôpitaux, les cliniques et les centres esthétiques.

- L'Amérique du Nord a dominé le marché des canules, avec une part de chiffre d'affaires de 41,5 % en 2024, grâce à la forte présence des principaux fabricants de dispositifs médicaux, à des investissements importants en R&D et à des infrastructures de santé de pointe. Les États-Unis ont notamment connu une croissance substantielle grâce à la hausse des investissements dans les hôpitaux, les cliniques et les centres d'esthétique, ainsi qu'aux initiatives gouvernementales soutenant la modernisation des soins de santé et l'adoption de dispositifs médicaux de pointe.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des canules au cours de la période de prévision, avec un TCAC de 9,8 % de 2025 à 2032. La croissance est tirée par l'augmentation des infrastructures de santé, l'essor du tourisme médical, l'urbanisation et l'adoption croissante de procédures mini-invasives dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des canules en plastique a dominé le marché avec une part de marché de 44,2 % en 2024, grâce à son prix abordable, sa facilité de production à grande échelle et son large adoption dans les hôpitaux et les cliniques. Les canules en plastique sont en grande partie jetables, ce qui réduit considérablement le risque d'infection et garantit le respect des règles strictes d'hygiène des soins.

Portée du rapport et segmentation du marché des canules

|

Attributs |

Informations clés sur le marché des canules |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des canules

Précision améliorée et procédures mini-invasives

- Une tendance significative sur le marché mondial des canules est l'adoption croissante de canules de précision et mini-invasives pour les applications chirurgicales et thérapeutiques. Ces innovations améliorent la précision des procédures, réduisent le traumatisme des patients et optimisent la récupération postopératoire.

- Par exemple, en mars 2023, Terumo Corporation a lancé une canule vasculaire de nouvelle génération pour les procédures cardiovasculaires mini-invasives, offrant un meilleur contrôle du flux et un traumatisme vasculaire réduit.

- Les canules modernes incluent désormais des conceptions spécialisées telles que des variantes à ailettes, à orifices et recouvertes de silicone, qui permettent aux chirurgiens d'effectuer des procédures complexes avec une grande précision tout en minimisant les dommages tissulaires.

- L'intégration avec les systèmes d'imagerie et la chirurgie assistée par robot améliore les résultats chirurgicaux, permettant une surveillance en temps réel et des interventions guidées

- La tendance au développement de canules à usage unique et jetables gagne également du terrain, contribuant à réduire les risques de contamination croisée et à améliorer la sécurité clinique.

- Des matériaux avancés, tels que des plastiques biocompatibles et du silicone flexible, sont intégrés pour améliorer le confort du patient et l'efficacité des procédures.

- La recherche et le développement de canules à haut débit pour les soins intensifs et la chirurgie cardiovasculaire favorisent leur adoption par les hôpitaux et les cliniques spécialisées.

Dynamique du marché des canules

Conducteur

Demande croissante liée à l'expansion des procédures chirurgicales et des infrastructures de soins de santé

- Le nombre croissant d’interventions chirurgicales dans le monde, associé à l’expansion des infrastructures de santé et aux investissements dans les technologies médicales avancées, favorise l’adoption des canules.

- Par exemple, en mai 2024, Becton Dickinson (BD) a élargi sa gamme de canules néonatales et vasculaires pour répondre à la demande croissante en matière de procédures cardiovasculaires et de soins intensifs, soulignant l'accent mis par l'industrie sur l'amélioration des résultats des patients.

- La forte demande en matière d'interventions chirurgicales cardiovasculaires, orthopédiques, esthétiques et autres incite les hôpitaux et les centres chirurgicaux à adopter des systèmes de canules avancés pour améliorer l'efficacité opérationnelle et la sécurité des patients.

- Les innovations technologiques, notamment l’amélioration de la qualité des matériaux, les tailles de canules spécialisées et les conceptions polyvalentes, favorisent une adoption plus large dans de multiples applications.

- La prévalence croissante des maladies chroniques telles que le diabète et les troubles cardiovasculaires a accru le besoin de thérapies à long terme impliquant des canules, telles que la perfusion d'insuline ou l'hémodialyse.

- L'expansion des centres de chirurgie ambulatoire et des établissements de soins ambulatoires dans les marchés émergents crée une demande supplémentaire pour des systèmes de canules portables et faciles à utiliser.

- Les programmes de formation et les ateliers proposés par les fabricants sensibilisent les cliniciens à l’utilisation optimisée des canules, ce qui entraîne indirectement des taux d’adoption plus élevés.

- Les approbations réglementaires et les certifications en matière de sécurité et d'efficacité dans les principales régions (FDA, marquage CE) donnent confiance aux prestataires de soins de santé, stimulant ainsi la croissance du marché.

Retenue/Défi

Problèmes de sécurité, de compatibilité et coûts élevés

- Malgré les progrès réalisés, les préoccupations en matière de sécurité et de compatibilité demeurent des défis majeurs sur le marché des canules. Une sélection ou une utilisation incorrecte peut entraîner des lésions tissulaires, des infections ou des complications vasculaires.

- Par exemple, une étude de 2023 publiée dans le Journal of Vascular Surgery a mis l’accent sur le dimensionnement approprié de la canule pour les patients néonatals et pédiatriques afin de minimiser les complications procédurales.

- Les systèmes de canules haut de gamme avec des revêtements avancés ou des fonctions de surveillance intégrées sont souvent proposés à un prix élevé, ce qui limite leur adoption dans les hôpitaux ou les régions sensibles aux coûts.

- Des pratiques de stockage et de stérilisation inappropriées dans certains établissements peuvent compromettre la sécurité et la durée de vie des canules, créant ainsi des obstacles à une adoption généralisée.

- Les problèmes de compatibilité entre les canules et d’autres instruments chirurgicaux peuvent entraîner des inefficacités lors de procédures complexes

- Les lacunes en matière de formation des professionnels de la santé peuvent entraîner des erreurs de procédure, ralentissant l’adoption malgré les progrès technologiques.

- Pour surmonter ces obstacles, les fabricants se concentrent sur la production de canules sûres, rentables et universellement compatibles, tout en proposant des programmes de formation aux cliniciens.

- Des entreprises telles que Medtronic, Terumo et Becton Dickinson mettent l’accent sur la standardisation, la sécurité et l’accessibilité des produits pour soutenir la croissance et répondre aux préoccupations cliniques.

Portée du marché des canules

Le marché est segmenté en fonction du produit, du type, du matériau, de la taille, de l’application et des utilisateurs finaux.

- Par produit

Sur la base des produits, le marché des canules est segmenté en canules vasculaires, canules cardiaques, canules d'arthroscopie, canules dermatologiques, canules nasales et autres. Le segment des canules vasculaires a dominé la plus grande part de chiffre d'affaires du marché, avec 42,6 % en 2024, grâce à son utilisation intensive dans les hôpitaux, les soins d'urgence et les interventions ambulatoires. Les canules vasculaires sont très prisées en raison de leur rôle essentiel dans les thérapies intraveineuses, l'administration de liquides et les prélèvements sanguins. Leur utilisation répétée dans les traitements cliniques, la forte demande des patients et les protocoles standardisés les rendent indispensables dans les établissements de santé modernes. La disponibilité de canules vasculaires avancées, à faible risque, dotées de caractéristiques de sécurité et d'un emballage stérile, favorise encore leur adoption. Les principaux fabricants privilégient l'innovation et la fiabilité des produits, soutenant ainsi une forte croissance du marché en Amérique du Nord et en Europe.

Le segment des canules dermatologiques devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032, grâce à la popularité croissante des interventions esthétiques et dermatologiques mini-invasives. La sensibilisation croissante aux traitements non chirurgicaux, conjuguée au développement des réseaux de cliniques esthétiques en Asie-Pacifique, stimule la demande. Les avancées technologiques dans la conception des canules, notamment la réduction de l'inconfort pour les patients et la précision de l'administration des produits de comblement, accélèrent encore leur adoption. La notoriété sur les réseaux sociaux, l'accessibilité financière et la répétition des interventions contribuent à une forte croissance du marché, notamment dans les zones urbaines où les revenus disponibles augmentent.

- Par type

Le marché des canules est segmenté selon leur type : néonatales, droites, à ailettes, à ailettes avec orifice et à ailettes avec bouchon. Le segment des canules droites a dominé le marché avec une part de chiffre d'affaires de 38,9 % en 2024. Elles sont largement privilégiées pour les applications chirurgicales générales et cliniques grâce à leur simplicité, leur facilité d'utilisation et leur compatibilité avec les protocoles standards. Les hôpitaux privilégient les canules droites pour leur fiabilité lors des accès intraveineux, des prélèvements sanguins et de l'administration de liquides de routine. L'adoption massive de ce segment est soutenue par sa présence aux urgences, aux hospitalisations et aux soins ambulatoires, ainsi que par sa répétabilité et ses exigences minimales en matière de formation du personnel soignant.

Le segment des canules à ailettes devrait connaître le TCAC le plus rapide, soit 9,9 % entre 2025 et 2032, grâce à l'augmentation des applications dans les interventions de précision, les procédures pédiatriques et les chirurgies spécialisées. Ses ailettes flexibles permettent un meilleur contrôle et un meilleur confort pour le patient, favorisant leur adoption dans les cliniques d'esthétique et de dermatologie. Les fabricants innovent en matière de canules à ailettes pour une administration plus sûre et une réduction des traumatismes, contribuant ainsi à la croissance. La demande croissante de procédures mini-invasives sur les marchés émergents alimente également l'expansion de ce segment. De plus, la formation et la sensibilisation accrues des professionnels de santé aux avantages des canules à ailettes favorisent une adoption plus large. Ce segment est également stimulé par les avancées technologiques qui améliorent la visibilité et la manipulation lors des procédures complexes.

- Par matériau

Le marché des canules est segmenté en fonction du matériau : canules en plastique, canules en silicone et canules métalliques. Le segment des canules en plastique dominait avec une part de marché de 44,2 % en 2024, grâce à son prix abordable, sa facilité de production à grande échelle et sa large adoption dans les hôpitaux et les cliniques. Les canules en plastique sont en grande partie jetables, ce qui réduit considérablement le risque d'infection et garantit le respect des réglementations strictes en matière d'hygiène des soins. Les hôpitaux et les centres chirurgicaux privilégient les variantes en plastique en raison de leur disponibilité en différents calibres et longueurs, de leur fiabilité lors des interventions à volume élevé et de leur compatibilité avec les connecteurs et dispositifs standard. Ce segment bénéficie également de la possibilité de maintenir des normes de stérilité constantes, d'une utilisation répétée élevée et de faibles coûts d'approvisionnement. De plus, les canules en plastique conviennent aussi bien à la chirurgie générale qu'aux interventions spécialisées, ce qui en fait un choix polyvalent pour les professionnels de santé du monde entier. La combinaison de la conformité réglementaire, de l'efficacité opérationnelle et de la rentabilité génère une croissance régulière du chiffre d'affaires dans ce segment.

Le segment des canules en silicone devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032, grâce à leur flexibilité supérieure, leur biocompatibilité et le confort accru des patients lors des interventions chirurgicales, esthétiques et mini-invasives. Les chirurgiens et les dermatologues privilégient de plus en plus les canules en silicone pour les applications sur les tissus délicats, où la précision et un traumatisme minimal sont essentiels. L'adoption croissante des traitements esthétiques et des procédures ambulatoires à l'échelle mondiale accélère encore la croissance du segment. Les embouts souples et les conceptions ergonomiques améliorent la satisfaction des patients, réduisent les complications et facilitent l'administration plus sûre des médicaments et des produits de comblement. Le développement des cliniques de dermatologie et d'esthétique, associé à une sensibilisation accrue aux soins centrés sur le patient, favorise une adoption rapide. Les innovations continues des produits, telles que le silicone thermorésistant et les revêtements spécialisés pour une insertion plus fluide, soutiennent la dynamique du marché.

- Par taille

Le marché des canules est segmenté en fonction de leur taille : 14G, 16G, 18G, 20G, 22G, 24G et 26G. Le segment 18G a dominé le marché avec une part de chiffre d'affaires de 29,5 % en 2024, grâce à son débit équilibré et à sa compatibilité avec la plupart des interventions cliniques et chirurgicales. Ce format offre une vitesse d'administration optimale des fluides tout en garantissant une insertion facile, ce qui en fait le choix standard des hôpitaux, des centres cardiaques et des services de chirurgie générale. Ce segment bénéficie d'une utilisation répétée dans plusieurs services, d'une large connaissance clinique et d'une grande fiabilité, tant pour les interventions d'urgence que pour les interventions programmées. Sa disponibilité en formats jetables et réutilisables garantit sa compatibilité avec les différents besoins des soins de santé. Les hôpitaux privilégient également les canules 18G en raison de la formation standardisée du personnel, de la constance des résultats des interventions et de la conformité réglementaire. De plus, ce segment s'appuie sur de solides capacités de production et des chaînes d'approvisionnement mondiales, permettant une large adoption sur les marchés développés et émergents.

Le segment 22G devrait connaître le TCAC le plus rapide, soit 9,7 %, entre 2025 et 2032, grâce à l'augmentation des applications en soins pédiatriques, aux thérapies intraveineuses et aux procédures esthétiques de précision. Son diamètre plus petit réduit l'inconfort du patient et permet une administration hautement contrôlée de liquides ou de médicaments lors de traitements délicats. La demande croissante de procédures mini-invasives et de soins ambulatoires stimule son adoption en dermatologie et en cliniques esthétiques. Les hôpitaux et les centres ambulatoires privilégient les canules 22G pour des indications spécifiques, telles que les patients pédiatriques ou gériatriques, où la fragilité veineuse et le confort sont essentiels. Ce segment bénéficie également de conceptions innovantes, notamment des jauges à code couleur pour une identification facile et des variantes à embout souple pour une insertion plus sûre. Le développement des infrastructures de santé, la sensibilisation accrue des patients et l'adoption croissante des procédures ambulatoires contribuent à accélérer cette croissance.

- Par application

En fonction de l'application, le marché des canules est segmenté en oxygénothérapie, chirurgie cardiovasculaire, chirurgie générale, chirurgie orthopédique, chirurgie esthétique/plastique, traitement du diabète, neurologie, etc. Le segment de la chirurgie générale a dominé le marché avec une part de 33,8 % en 2024, grâce au volume élevé d'interventions chirurgicales dans le monde et au rôle essentiel des canules pour l'administration de liquides, l'administration de médicaments et les prélèvements sanguins. Les hôpitaux font confiance aux canules de chirurgie générale pour leurs performances constantes, leur facilité d'utilisation lors de diverses interventions et le respect des normes d'hygiène. Ce segment bénéficie d'une utilisation répétée dans plusieurs services chirurgicaux, d'une large applicabilité en chirurgie d'urgence et élective, et de la standardisation des processus d'approvisionnement. Les canules pour la chirurgie générale sont largement disponibles en différentes tailles et matériaux, ce qui améliore la flexibilité des procédures. De plus, les fabricants mettent l'accent sur la stérilité, l'assurance qualité et la facilité de manipulation afin de satisfaire aux exigences réglementaires, ce qui favorise une adoption durable à l'échelle mondiale.

Le segment de la chirurgie esthétique/plastique devrait connaître le TCAC le plus rapide, soit 11,1 % entre 2025 et 2032, grâce à la demande croissante de procédures esthétiques, de techniques mini-invasives et de traitements ambulatoires. Les cliniques de dermatologie et d'esthétique adoptent de plus en plus de canules spécialisées pour les injections de comblement dermique, la liposuccion et le rajeunissement cutané, où la précision, le confort et la sécurité des patients sont essentiels. La sensibilisation des patients aux traitements non invasifs, conjuguée à l'expansion des réseaux de cliniques et à la croissance du revenu disponible dans les marchés émergents, accélère la croissance du segment. Les innovations produits, telles que les canules à embout souple et flexibles, qui réduisent les traumatismes tissulaires et l'inconfort, stimulent encore l'adoption. Les campagnes marketing et l'influence des médias sociaux mettant en avant des procédures esthétiques sûres et efficaces contribuent également à l'expansion rapide du segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des canules est segmenté en hôpitaux, centres cardiaques, centres de chirurgie ambulatoire et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 41,7 % en 2024, grâce à ses volumes d'interventions élevés, à l'utilisation répétée des canules et à des canaux d'approvisionnement bien établis. Les hôpitaux ont besoin de dispositifs fiables, standardisés et stériles pour maintenir l'efficacité opérationnelle et la sécurité des patients dans plusieurs services, notamment la chirurgie générale, les interventions cardiovasculaires et les soins ambulatoires. Ce taux d'adoption élevé est soutenu par la formation, la familiarité des professionnels de santé et un approvisionnement mondial constant.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 10,5 % entre 2025 et 2032, grâce à l'augmentation rapide des chirurgies ambulatoires, des interventions mini-invasives et des traitements esthétiques. Ces centres adoptent des canules spécialisées pour améliorer le confort des patients, garantir la précision et maintenir l'efficacité des procédures. Le développement des infrastructures ambulatoires, la sensibilisation accrue des consommateurs et l'offre de traitements plus rentables que les hôpitaux favorisent une croissance rapide. Les fabricants ciblent les centres ambulatoires avec des produits sur mesure conçus pour être faciles d'utilisation, offrir des résultats centrés sur le patient et respecter les normes cliniques, ce qui stimule leur adoption à l'échelle mondiale.

Analyse régionale du marché des canules

- L'Amérique du Nord a dominé le marché des canules avec la plus grande part de revenus de 41,5 % en 2024

- Porté par la forte présence des principaux fabricants de dispositifs médicaux, des dépenses élevées en R&D et une infrastructure de soins de santé avancée

- La région a connu une adoption croissante de procédures mini-invasives, d’interventions cardiovasculaires et d’applications chirurgicales, ce qui a considérablement stimulé la demande de produits de canules de haute qualité.

Aperçu du marché des canules aux États-Unis

Le marché américain des canules a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à la hausse des investissements dans les hôpitaux, les cliniques et les centres d'esthétique. L'adoption de dispositifs médicaux de pointe et les initiatives gouvernementales soutenant la modernisation des soins de santé ont encore accéléré la croissance du marché. L'utilisation croissante des canules en chirurgie cardiovasculaire, en procédures esthétiques et en soins intensifs a contribué à la forte expansion du marché.

Aperçu du marché européen des canules

Le marché européen des canules devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement grâce à une infrastructure de santé bien établie, à des réglementations strictes en matière de sécurité médicale et à une demande croissante d'interventions chirurgicales mini-invasives. Des pays comme l'Allemagne, la France et l'Italie constatent une adoption croissante de systèmes de canules avancés dans les hôpitaux, les centres de chirurgie ambulatoire et les instituts de recherche, ce qui soutient une croissance soutenue du marché.

Aperçu du marché des canules au Royaume-Uni

Le marché britannique des canules devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'augmentation des investissements dans le secteur de la santé et la sensibilisation croissante aux procédures mini-invasives. Le développement des établissements de santé privés et publics, conjugué à l'adoption croissante des interventions utilisant des canules dans les applications chirurgicales et thérapeutiques, stimule la demande du marché.

Aperçu du marché allemand des canules

Le marché allemand des canules devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'infrastructure de santé bien développée du pays, à ses dépenses de santé élevées et à sa préférence pour les dispositifs chirurgicaux de pointe. La demande croissante de canules spécialisées en chirurgie cardiovasculaire, en chirurgie orthopédique et en chirurgie esthétique soutient également la croissance du marché.

Aperçu du marché des canules en Asie-Pacifique

Le marché des canules en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,8 % sur la période 2025-2032, portée par le développement des infrastructures de santé, l'essor du tourisme médical, l'urbanisation et l'adoption croissante des procédures mini-invasives dans des pays comme la Chine, l'Inde et le Japon. L'expansion des hôpitaux, des cliniques et des centres d'esthétique, ainsi que l'accessibilité financière accrue des systèmes de canules avancés, renforcent encore la croissance du marché régional.

Aperçu du marché japonais des canules

Le marché japonais des canules connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à sa culture médicale de pointe et à la demande croissante d'interventions chirurgicales mini-invasives et de précision. L'adoption des canules dans les interventions cardiovasculaires, les interventions esthétiques et les chirurgies spécialisées stimule l'expansion du marché.

Aperçu du marché chinois des canules

En 2024, le marché chinois des canules représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, au développement des infrastructures de santé, à l'essor du tourisme médical et à l'adoption croissante de procédures mini-invasives avancées. La puissance des fabricants nationaux, l'expansion des réseaux hospitaliers et le soutien gouvernemental à la modernisation des soins de santé sont des facteurs clés de la croissance du marché en Chine.

Part de marché des canules

L’industrie des canules est principalement dirigée par des entreprises bien établies, notamment :

- B. Braun SE (Allemagne)

- Terumo Corporation (Japon)

- Smiths Group plc (États-Unis)

- Medtronic (Irlande)

- Teleflex Incorporated (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- BD (États-Unis)

- Cook (États-Unis)

- Nipro Corporation (Japon)

- Fresenius SE & Co. KGaA (Allemagne)

- Vygon SA (France)

- ICU Medical, Inc. (États-Unis)

- Baxter International Inc. (États-Unis)

- ConvaTec Group plc (Royaume-Uni)

Derniers développements sur le marché mondial des canules

- En avril 2021, BD (Becton, Dickinson and Company) a annoncé l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine pour son cathéter d'hémodialyse longue durée Pristine. Ce cathéter présente une conception unique de lumière distale symétrique à embout en Y, sans trou latéral, visant à améliorer la sécurité et le confort des patients pendant les traitements de dialyse longue durée. Cette autorisation a été confirmée par les données cliniques d'une étude de faisabilité, avec des taux de perméabilité primaire favorables observés jusqu'à 180 jours. Le cathéter Pristine est disponible aux États-Unis depuis mai 2021.

- En juillet 2022, des chercheurs ont développé une sonde d'endomicroscopie photoacoustique ultrafine, ultra-rapide et entièrement optique, intégrée à la canule d'une aiguille médicale de calibre 20. Cette sonde innovante associe une fibre multimode pour la diffusion de la lumière d'excitation photoacoustique et une fibre optique monomode avec un microrésonateur plan-concave pour la détection ultrasonore. Ce dispositif permet une imagerie haute résolution des microstructures tissulaires en temps réel, permettant ainsi de guider plus efficacement les chirurgies mini-invasives.

- En juin 2025, une équipe de chercheurs a démontré avec succès la canulation automatique des vaisseaux fémoraux dans un modèle de choc hémorragique porcin. Cette avancée intègre la technologie d'échographie robotisée pour les interventions d'urgence mini-invasives, améliorant potentiellement la rapidité et la précision de l'accès vasculaire en traumatologie et en soins intensifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.