Global Canola Lecithin Market

Taille du marché en milliards USD

TCAC :

%

USD

313.26 Million

USD

422.17 Million

2024

2032

USD

313.26 Million

USD

422.17 Million

2024

2032

| 2025 –2032 | |

| USD 313.26 Million | |

| USD 422.17 Million | |

| % | |

|

Segmentation du marché mondial de la lécithine de canola, par source (canola génétiquement modifié et non génétiquement modifié), application (alimentaire, pharmaceutique et industrielle) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la lécithine de canola

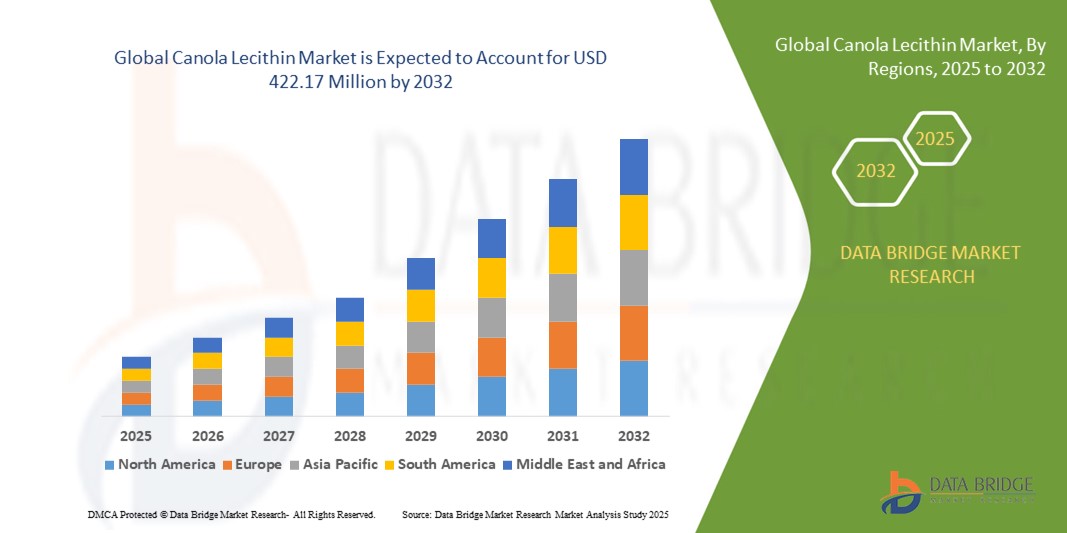

- La taille du marché mondial de la lécithine de canola était évaluée à 313,26 millions USD en 2024 et devrait atteindre 422,17 millions USD d'ici 2032 , à un TCAC de 3,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'émulsifiants naturels et d'ingrédients fonctionnels dans les industries agroalimentaires, pharmaceutiques et nutraceutiques, favorisant l'adoption généralisée de la lécithine de canola à l'échelle mondiale.

- De plus, la préférence croissante des consommateurs pour les ingrédients « clean label », sans OGM et d'origine végétale fait de la lécithine de canola un choix privilégié pour les fabricants en quête de solutions naturelles, durables et polyvalentes. Ces facteurs convergents accélèrent l'adoption de ces produits, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la lécithine de canola

- La lécithine de canola est un phospholipide naturel dérivé de l'huile de canola, largement utilisé comme émulsifiant, stabilisant et texturant dans les applications alimentaires, pharmaceutiques et industrielles. Ses propriétés fonctionnelles, telles que l'amélioration de la durée de conservation, de la texture et de l'absorption des nutriments, la rendent très prisée dans de nombreux secteurs.

- La demande croissante de lécithine de canola est principalement alimentée par la croissance des marchés des aliments transformés et des aliments fonctionnels, l'augmentation de la production pharmaceutique et nutraceutique et le passage aux ingrédients à base de plantes et aux étiquettes propres parmi les consommateurs soucieux de leur santé.

- L'Asie-Pacifique a dominé le marché de la lécithine de canola avec une part de 35,5 % en 2024, en raison de la demande croissante du secteur des aliments et des boissons, de l'expansion de la fabrication de produits pharmaceutiques et nutraceutiques et de la croissance des applications industrielles dans toute la région.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché de la lécithine de canola au cours de la période de prévision en raison de la demande croissante d'émulsifiants à base de plantes, d'aliments fonctionnels et de nutraceutiques.

- Le segment du canola non génétiquement modifié a dominé le marché avec une part de marché de 63 % en 2024, grâce à la préférence croissante des consommateurs pour les produits naturels et « clean label ». Les consommateurs soucieux de leur santé et les fabricants de produits alimentaires privilégient la lécithine non génétiquement modifiée, perçue comme plus sûre et plus respectueuse de l'environnement, ce qui favorise son adoption dans les formulations d'aliments biologiques et naturels. La croissance de ce segment est également soutenue par des incitations réglementaires dans plusieurs régions favorisant les ingrédients non génétiquement modifiés. La lécithine de canola non génétiquement modifiée est également fortement demandée dans les industries pharmaceutiques et nutraceutiques, où les certifications « clean label » et « non génétiquement modifiées » sont valorisées.

Portée du rapport et segmentation du marché de la lécithine de canola

|

Attributs |

Informations clés sur le marché de la lécithine de canola |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la lécithine de canola

Préférence croissante pour les ingrédients « Clean Label » et d'origine végétale

- Le marché mondial de la lécithine de canola connaît une croissance rapide, les consommateurs exigeant des ingrédients « clean label », sans OGM et sans allergènes. La lécithine de canola gagne en popularité en tant qu'alternative végétale et durable à la lécithine de soja traditionnelle, notamment dans les formulations de produits axés sur la santé.

- Par exemple, Cargill a lancé la lécithine de canola Purisoya, la présentant comme un émulsifiant sans OGM et sans allergènes pour les applications de boulangerie et de confiserie. Cette initiative répond à la préférence des consommateurs pour les ingrédients d'origine végétale, tout en offrant aux fabricants des avantages fiables en termes de fonctionnalité et de performance.

- La tendance vers les alternatives alimentaires végétales accélère directement la demande de lécithine de canola. Son goût neutre, son profil sans allergènes et sa capacité à émulsionner efficacement favorisent son utilisation dans les chocolats végétaliens, les substituts de produits laitiers, les boissons nutritionnelles et les produits alimentaires enrichis.

- De plus, l'attention croissante des consommateurs aux étiquettes des ingrédients incite les fabricants à reformuler leurs produits avec des émulsifiants naturels. La lécithine de canola bénéficie d'un positionnement favorable, car elle évite les risques d'allergènes, renforçant ainsi la transparence de la marque et la confiance des consommateurs dans les aliments emballés.

- Les filières d'innovation « clean label » dans les secteurs de l'alimentation et des nutraceutiques influencent fortement cette tendance. Les fabricants remplacent activement les émulsifiants chimiques par la lécithine de colza afin de satisfaire aux exigences réglementaires plus strictes et de séduire les consommateurs soucieux de leur santé sur les marchés développés et émergents.

- L'intérêt croissant porté au bien-être et à la transparence alimentaire à l'échelle mondiale modifie les stratégies de développement de produits. L'origine naturelle et l'approvisionnement durable de la lécithine de canola renforcent son rôle dans le mouvement des labels propres, la rendant essentielle à une croissance à long terme.

Dynamique du marché de la lécithine de canola

Conducteur

Demande croissante des industries alimentaires, pharmaceutiques et nutraceutiques

- La demande en lécithine de canola augmente dans divers secteurs en raison de ses propriétés fonctionnelles telles que l'émulsification, la stabilisation et la dispersion. Elle joue un rôle essentiel dans l'amélioration de la texture, de la solubilité et de la biodisponibilité des principes actifs des produits dans tous les secteurs.

- Par exemple, Archer Daniels Midland (ADM) a agrandi ses installations de production de lécithine pour répondre à la demande croissante des entreprises agroalimentaires et pharmaceutiques. Cet investissement souligne le rôle de la lécithine de canola dans le développement de produits clean label et différenciés à l'échelle mondiale.

- L'industrie agroalimentaire stimule considérablement son adoption en volume, car la lécithine de canola assure une texture onctueuse en boulangerie, confiserie et substituts laitiers. Sa capacité à offrir des performances constantes sans risque allergène renforce sa position d'émulsifiant privilégié.

- De plus, les entreprises nutraceutiques adoptent la lécithine de canola pour sa capacité à améliorer la biodisponibilité des nutriments. Son intégration aux compléments alimentaires améliore l'absorption des vitamines et nutriments liposolubles, améliorant ainsi la santé des consommateurs et la croissance du secteur.

- Le secteur pharmaceutique investit de plus en plus dans les systèmes d'administration à base de lécithine. La capacité de la lécithine de canola à agir comme stabilisant dans les formulations pharmaceutiques témoigne de son rôle croissant dans des applications à forte valeur ajoutée, au-delà des environnements agroalimentaires traditionnels.

Retenue/Défi

Volatilité des prix du canola brut et contraintes de la chaîne d'approvisionnement

- La croissance du marché de la lécithine de canola est entravée par la volatilité des prix des matières premières, liée à des conditions météorologiques imprévisibles et à des perturbations géopolitiques. L'instabilité de l'offre entraîne des fluctuations de coûts qui impactent directement les marges bénéficiaires des fabricants.

- Par exemple, la production de canola au Canada, l'un des plus grands producteurs, a connu une flambée des prix due à la sécheresse ces dernières années. Ces difficultés d'approvisionnement ont perturbé le coût des ingrédients et créé une instabilité pour les transformateurs de lécithine et les entreprises agroalimentaires mondiales.

- Les restrictions commerciales et les goulets d'étranglement à l'exportation limitent encore davantage la disponibilité des matières premières. Sur les marchés dépendants des importations, les fluctuations de l'offre représentent un défi majeur pour les fabricants, qui doivent maintenir une production régulière et des modèles de prix stables.

- De plus, les coûts de transport et de stockage augmentent en raison de la hausse des prix de l'énergie et de la complexité logistique. Ces frais généraux croissants exercent une pression sur les marges d'exploitation et rendent la lécithine de canola moins compétitive par rapport aux autres émulsifiants.

- Les incertitudes liées à la mise en place de réseaux d'approvisionnement stables continuent d'affecter la planification à long terme des fabricants. Pour surmonter ces difficultés, il est nécessaire de diversifier stratégiquement l'approvisionnement, de conclure des contrats à long terme avec les producteurs de canola et d'investir dans des infrastructures logistiques résilientes.

Portée du marché de la lécithine de canola

Le marché est segmenté en fonction de la source et de l’application.

- Par source

En fonction de la provenance, le marché de la lécithine de canola est segmenté en canola génétiquement modifié (GM) et canola non génétiquement modifié (non OGM). Le segment du canola non OGM a dominé la plus grande part de marché, avec 63 % de chiffre d'affaires en 2024, grâce à la préférence croissante des consommateurs pour les produits naturels et « clean label ». Les consommateurs soucieux de leur santé et les fabricants de produits alimentaires privilégient la lécithine non OGM, perçue comme plus sûre et plus respectueuse de l'environnement, ce qui favorise son adoption dans les formulations alimentaires biologiques et naturelles. La croissance de ce segment est également soutenue par des incitations réglementaires dans plusieurs régions favorisant les ingrédients non OGM. La lécithine de canola non OGM est également fortement demandée dans les industries pharmaceutiques et nutraceutiques, où les certifications « clean label » et « non OGM » sont valorisées.

Le segment du canola génétiquement modifié (GM) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rendement supérieur, sa rentabilité et sa qualité constante. La lécithine de canola GM offre aux fabricants un approvisionnement fiable pour les applications alimentaires et industrielles à grande échelle, en particulier lorsque la sensibilité au prix est un facteur clé. Les avancées technologiques dans la culture des cultures GM et leur acceptation croissante sur les marchés émergents stimulent encore l'adoption de ce segment. Son évolutivité et sa capacité à répondre à la demande mondiale croissante de lécithine dans les aliments transformés et les applications industrielles contribuent à sa croissance rapide prévue.

- Par application

En fonction de ses applications, le marché de la lécithine de canola est segmenté en deux catégories : agroalimentaire, pharmaceutique et industriel. En 2024, ce segment a dominé le marché en termes de chiffre d'affaires, grâce à son utilisation intensive comme émulsifiant, stabilisant et exhausteur de texture dans les produits de boulangerie, de confiserie, les produits laitiers et les aliments fonctionnels. La demande croissante des consommateurs pour les aliments prêts à consommer et les ingrédients « clean label » (étiquette propre) renforce son adoption dans ce segment. Les fabricants de produits alimentaires et de boissons intègrent de plus en plus la lécithine de canola pour améliorer la durée de conservation, la consistance et la qualité des produits, tout en s'adaptant aux tendances en matière d'ingrédients sains. Ce segment bénéficie de l'innovation croissante dans les aliments fonctionnels et enrichis, ce qui renforce sa domination continue sur le marché.

Le secteur pharmaceutique devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'utilisation croissante de la lécithine de canola comme excipient, vecteur et agent émulsifiant naturel dans les formulations de médicaments, les nutraceutiques et les compléments alimentaires. Sa biocompatibilité et son acceptation réglementaire en font un choix privilégié pour les applications pharmaceutiques, notamment pour les produits oraux et topiques. La demande croissante d'excipients végétaux et non toxiques sur les marchés pharmaceutiques émergents accélère encore la croissance. De plus, les efforts continus de recherche et développement visant à améliorer la biodisponibilité et l'efficacité d'administration accroissent le potentiel de ce segment.

Analyse régionale du marché de la lécithine de canola

- L'Asie-Pacifique a dominé le marché de la lécithine de canola avec la plus grande part de revenus de 35,5 % en 2024, stimulée par la demande croissante du secteur des aliments et des boissons, l'expansion de la fabrication de produits pharmaceutiques et nutraceutiques et la croissance des applications industrielles dans toute la région.

- La disponibilité rentable des matières premières de la région, les investissements croissants dans les installations de transformation et les exportations croissantes de produits à base de lécithine accélèrent l'expansion du marché.

- La disponibilité d’une main-d’œuvre qualifiée, les initiatives gouvernementales favorables soutenant l’agriculture et la transformation des aliments, ainsi que l’industrialisation rapide dans les économies en développement contribuent à une consommation accrue de lécithine de canola dans de multiples applications.

Aperçu du marché chinois de la lécithine de canola

En 2024, la Chine détenait la plus grande part du marché de la lécithine de canola en Asie-Pacifique, grâce à son solide secteur agricole, à son industrie agroalimentaire de pointe et à son développement de la production pharmaceutique et nutraceutique. Le soutien gouvernemental à la culture nationale d'oléagineux et les investissements dans des installations d'extraction de lécithine de haute qualité constituent des moteurs de croissance majeurs. La préférence croissante des consommateurs pour les aliments fonctionnels et les ingrédients « clean label » stimule la demande, tout comme le fort potentiel d'exportation vers les marchés régionaux et internationaux.

Aperçu du marché indien de la lécithine de canola

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une demande croissante d'aliments fonctionnels et enrichis, l'expansion de la production pharmaceutique et nutraceutique, et la hausse des investissements dans les infrastructures de transformation de la lécithine. Les initiatives visant à promouvoir la culture nationale d'oléagineux et l'autosuffisance en ingrédients alimentaires stimulent l'adoption par le marché. Le développement des secteurs de la boulangerie, de la confiserie et des aliments transformés contribue également à la forte expansion du marché.

Aperçu du marché européen de la lécithine de canola

Le marché européen de la lécithine de colza est en constante expansion, soutenu par une forte demande d'ingrédients « clean label », les exigences réglementaires et une utilisation croissante dans les applications alimentaires, pharmaceutiques et industrielles. La région met l'accent sur la qualité, la traçabilité et la durabilité des produits, notamment dans les aliments fonctionnels et les nutraceutiques. L'intensification des efforts de R&D pour développer des formulations de lécithine spécialisées pour les applications en boulangerie, confiserie et pharmaceutiques renforce encore la croissance du marché.

Aperçu du marché allemand de la lécithine de canola

Le marché allemand de la lécithine de colza est porté par des industries agroalimentaires et pharmaceutiques dynamiques, l'adoption croissante d'ingrédients « clean label » et une infrastructure de production solide. Le pays bénéficie d'une R&D avancée dans les formulations d'aliments fonctionnels et de nutraceutiques, favorisant ainsi des applications à forte valeur ajoutée. La demande est particulièrement forte pour la lécithine de haute pureté dans les secteurs de la boulangerie, de la confiserie et des formulations pharmaceutiques, ainsi que pour les applications industrielles en émulsification et stabilisation.

Aperçu du marché britannique de la lécithine de canola

Le marché britannique s'appuie sur une industrie agroalimentaire mature, qui privilégie de plus en plus les ingrédients clean label et d'origine végétale, et sur des investissements croissants dans les secteurs nutraceutique et pharmaceutique. La sensibilisation croissante des consommateurs aux additifs naturels, conjuguée à l'innovation dans les aliments fonctionnels et les compléments alimentaires, stimule la demande. La collaboration entre la recherche universitaire et l'industrie pour des applications de lécithine de haute qualité continue d'accroître le potentiel du marché.

Aperçu du marché nord-américain de la lécithine de canola

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la demande croissante d'émulsifiants végétaux, d'aliments fonctionnels et de nutraceutiques. L'accent mis sur les produits sains, les avancées technologiques dans la transformation des aliments et l'utilisation croissante de la lécithine dans les applications pharmaceutiques et industrielles stimulent la demande. De plus, la relocalisation croissante de la production d'ingrédients alimentaires et l'augmentation des investissements dans des chaînes d'approvisionnement durables soutiennent l'expansion du marché.

Aperçu du marché américain de la lécithine de canola

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur vaste industrie agroalimentaire, à la forte sensibilisation des consommateurs aux ingrédients fonctionnels et naturels, et à la vigueur des secteurs nutraceutique et pharmaceutique. La réglementation gouvernementale en faveur des ingrédients clean label et d'origine végétale, ainsi qu'un réseau de distribution bien établi, stimulent également la croissance du marché. La demande est particulièrement forte pour les applications de boulangerie, de confiserie et de compléments alimentaires, consolidant ainsi la position de leader des États-Unis dans la région.

Part de marché de la lécithine de canola

L’industrie de la lécithine de canola est principalement dirigée par des entreprises bien établies, notamment :

- Cargill Incorporated (États-Unis)

- Bunge Limited (États-Unis)

- Lipoid GmbH (Allemagne)

- Lecico GmbH (Allemagne)

- Austrade Inc. (Canada)

- Bioriginal Food & Science Corp. (Canada)

- Soya International (Pays-Bas)

- Parchem Fine & Specialty Chemicals (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.