Global Capa Management Market

Taille du marché en milliards USD

TCAC :

%

USD

5.13 Billion

USD

7.18 Billion

2024

2032

USD

5.13 Billion

USD

7.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.13 Billion | |

| USD 7.18 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion CAPA, par déploiement (sur site et dans le cloud), secteur d'utilisation (santé et sciences de la vie, défense et aérospatiale, automobile, fabrication et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la gestion CAPA ?

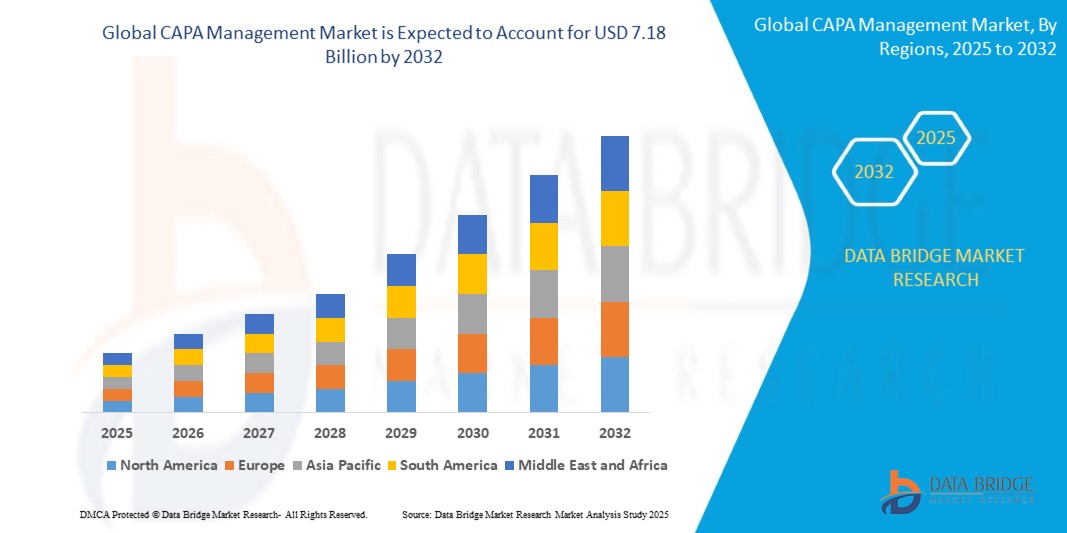

- La taille du marché mondial de la gestion CAPA était évaluée à 5,13 milliards USD en 2024 et devrait atteindre 7,18 milliards USD d'ici 2032 , à un TCAC de 4,30 % au cours de la période de prévision.

- Le marché de la gestion des CAPA progresse grâce à l'automatisation pilotée par l'IA, aux solutions cloud et à l'analyse intégrée. Les méthodes les plus récentes améliorent la conformité, rationalisent les flux de travail et assurent un suivi en temps réel. Des technologies telles que l'apprentissage automatique prédisent et préviennent les problèmes. Cette croissance est alimentée par les exigences réglementaires, l'accent croissant mis sur la qualité et le besoin de systèmes efficaces de mesures correctives et préventives dans tous les secteurs.

Quels sont les principaux points à retenir du marché de la gestion CAPA ?

- Les avancées technologiques en matière de cloud computing , d'IA et d'apprentissage automatique révolutionnent les systèmes CAPA, les rendant plus efficaces et accessibles. Ces technologies permettent l'analyse des données en temps réel, l'identification automatisée des causes profondes et la maintenance prédictive.

- Par exemple, les systèmes CAPA basés sur l'IA peuvent prédire les problèmes de qualité potentiels avant qu'ils ne surviennent, permettant ainsi de prendre des mesures proactives. Cette évolution ouvre d'importantes opportunités de marché, les entreprises recherchant des solutions avancées pour améliorer la conformité, réduire les coûts et optimiser l'efficacité opérationnelle.

- L'Amérique du Nord a dominé le marché de la gestion CAPA avec la plus grande part de revenus de 36,65 % en 2024, grâce à l'adoption généralisée d'infrastructures d'eau intelligentes, à l'augmentation des investissements dans les systèmes de surveillance basés sur l'IA et au soutien réglementaire aux pratiques de gestion durable de l'eau.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,02 % entre 2025 et 2032, alimenté par une industrialisation rapide, une expansion urbaine et des besoins urgents en matière de conservation de l'eau en Chine, en Inde et au Japon.

- Le segment sur site a dominé le marché de la gestion CAPA avec la plus grande part de revenus du marché de 58,6 % en 2024, principalement en raison de sa sécurité des données améliorée, de son contrôle interne sur la configuration du système et de son adéquation aux organisations ayant des exigences de conformité complexes.

Portée du rapport et segmentation du marché de la gestion CAPA

|

Attributs |

CAPA Management : Informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la gestion CAPA ?

« Évaluation des risques basée sur l'IA et flux de travail de conformité automatisés »

- L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) est une tendance dominante qui transforme le marché de la gestion CAPA. Elle permet de rationaliser l'analyse des causes profondes, d'automatiser la documentation de conformité et d'anticiper les problèmes de qualité. Ces systèmes permettent une identification plus rapide et plus précise des non-conformités tout en minimisant les interventions manuelles.

- Par exemple, MasterControl et ETQ Reliance proposent des outils CAPA basés sur l'IA qui classent automatiquement les incidents, recommandent des actions correctives en fonction des données historiques et génèrent des rapports prêts pour l'audit, améliorant ainsi considérablement la préparation à la conformité.

- Les plateformes de gestion CAPA basées sur l'IA peuvent surveiller les données opérationnelles en temps réel, détecter les tendances dans les installations mondiales et suggérer de manière proactive des mesures préventives, aidant ainsi les entreprises à réduire les rappels de produits, les sanctions réglementaires et les temps d'arrêt opérationnels.

- Le déploiement cloud avec accès mobile permet aux équipes qualité de collaborer à distance sur les tâches CAPA, assurant ainsi la continuité et l'intégrité des pistes d'audit à l'échelle mondiale. L'intégration aux systèmes QMS, ERP et MES améliore l'efficacité des flux de travail et la cohérence des données.

- Des entreprises telles que MetricStream et Greenlight Guru exploitent l’IA pour réduire les erreurs humaines dans la documentation, accélérer les taux de clôture et créer des environnements de qualité prédictifs.

- Cette tendance reflète l’évolution croissante vers des systèmes de qualité intelligents en boucle fermée, faisant du CAPA un outil stratégique d’amélioration continue plutôt qu’une simple obligation de conformité.

Quels sont les principaux moteurs du marché de la gestion CAPA ?

- La complexité croissante des exigences réglementaires imposées par des autorités telles que la FDA, l'EMA et l'ISO, notamment dans les secteurs des sciences de la vie et de la fabrication, est un facteur majeur d'accélération de l'adoption de solutions de gestion des CAPA. Les organisations recherchent des outils garantissant la traçabilité, la responsabilité et la préparation aux audits.

- Par exemple, en mars 2024, AssurX a lancé un nouveau module qui automatise la cartographie réglementaire et le référencement croisé avec la partie 11 du CFR 21 de la FDA, améliorant ainsi la conformité des fabricants de dispositifs médicaux.

- L'augmentation des rappels de produits, des plaintes des clients et des problèmes de chaîne d'approvisionnement incite les entreprises à mettre en œuvre des flux de travail CAPA robustes pour une réponse rapide aux incidents, une analyse des causes profondes et des mesures correctives à long terme.

- La poussée mondiale vers la transformation numérique, en particulier après la COVID-19, pousse les entreprises à remplacer les processus CAPA manuels par des plateformes intégrées basées sur le cloud qui offrent transparence, mises à jour en temps réel et évolutivité.

- Des industries telles que les produits pharmaceutiques, la biotechnologie , l'automobile et l'alimentation et les boissons adoptent des solutions de gestion CAPA pour minimiser les risques, maintenir les certifications et soutenir les stratégies de qualité mondiales.

Quel facteur freine la croissance du marché de la gestion CAPA ?

- L'un des principaux défis à l'expansion du marché de la gestion CAPA réside dans la résistance au changement des organisations disposant de systèmes hérités et d'une documentation manuelle. La transition vers des plateformes CAPA numériques implique souvent des obstacles culturels, opérationnels et financiers.

- Par exemple, de nombreuses petites et moyennes entreprises (PME) sont confrontées à la complexité et au coût perçus de la mise en œuvre de solutions CAPA de niveau entreprise, malgré les gains d'efficacité à long terme.

- Les défis d'intégration avec les écosystèmes informatiques existants, tels que les plateformes ERP ou QMS, peuvent conduire à des silos de données et à une visibilité incomplète des CAPA, limitant ainsi la valeur des solutions automatisées.

- De plus, le manque de professionnels qualifiés et familiarisés avec les systèmes qualité, notamment sur les marchés émergents, freine l'adoption des outils CAPA basés sur l'IA. La formation, la gestion du changement et l'adhésion interne sont des éléments essentiels, mais souvent négligés.

- Les préoccupations concernant la sécurité des données et la conformité réglementaire lors de l'utilisation de plateformes basées sur le cloud, en particulier dans les secteurs traitant des données sensibles sur la santé ou les produits, dissuadent également certaines organisations.

- Pour relever ces défis, il faut des plateformes modulaires, conviviales et économiques. Des fournisseurs comme PTC Windchill et Qualityze se concentrent sur des modèles sectoriels, des options de déploiement rapide et des normes de cybersécurité pour favoriser une adoption plus large.

- Combler le fossé numérique grâce à l'éducation, à l'interopérabilité et à des solutions évolutives sera essentiel pour libérer tout le potentiel des systèmes de gestion CAPA dans tous les secteurs.

Comment le marché de la gestion CAPA est-il segmenté ?

Le marché est segmenté en fonction du déploiement et du secteur d’activité de l’utilisateur final.

• Par déploiement

En termes de déploiement, le marché de la gestion CAPA est segmenté en solutions sur site et en solutions cloud. Le segment sur site a dominé le marché de la gestion CAPA, avec une part de chiffre d'affaires de 58,6 % en 2024, principalement grâce à sa sécurité renforcée des données, son contrôle interne de la configuration des systèmes et sa compatibilité avec les organisations soumises à des exigences de conformité complexes. Des secteurs comme l'industrie pharmaceutique et la défense privilégient les solutions CAPA sur site en raison de la rigueur réglementaire et de la nécessité de workflows personnalisés.

Le segment du cloud devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la transformation numérique croissante, la réduction des coûts initiaux et une meilleure évolutivité. Le déploiement du cloud permet la collaboration en temps réel, l'accès à distance et des mises à jour logicielles fluides, ce qui le rend de plus en plus attractif pour les petites et moyennes entreprises (PME) et les équipes réparties à l'international.

• Par secteur d'activité de l'utilisateur final

En fonction du secteur d'activité, le marché de la gestion des CAPA est segmenté comme suit : Santé et sciences de la vie, Défense et aérospatiale, Automobile, Industrie manufacturière, etc. En 2024, le segment Santé et sciences de la vie détenait la plus grande part de chiffre d'affaires, soit 34,1 %, grâce à la conformité rigoureuse du secteur aux réglementations FDA, EMA et ISO. Les systèmes CAPA de ce segment sont essentiels pour gérer efficacement les événements qualité, les résultats d'audit et les inspections réglementaires afin de garantir la sécurité des patients et l'intégrité des produits.

Le secteur automobile devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par la demande croissante d'assurance qualité dans les chaînes d'approvisionnement mondiales, l'augmentation des rappels de véhicules et l'adoption des technologies de l'Industrie 4.0. Les systèmes CAPA aident les constructeurs automobiles à maintenir la qualité de leur production, la traçabilité et la conformité aux normes de sécurité telles que la norme IATF 16949.

Quelle région détient la plus grande part du marché de la gestion CAPA ?

- L'Amérique du Nord a dominé le marché de la gestion CAPA avec la plus grande part de revenus de 36,65 % en 2024, grâce à l'adoption généralisée d'infrastructures d'eau intelligentes, à l'augmentation des investissements dans les systèmes de surveillance basés sur l'IA et au soutien réglementaire aux pratiques de gestion durable de l'eau.

- Les services publics et les municipalités des États-Unis et du Canada modernisent leurs systèmes existants avec des capteurs intelligents, une détection automatisée des fuites et des plateformes basées sur le cloud pour minimiser les pertes d'eau non génératrices de revenus et garantir l'efficacité opérationnelle.

- Le leadership de la région est encore renforcé par une infrastructure numérique avancée, la présence d'acteurs majeurs et une sensibilisation croissante aux risques liés à l'eau liés au climat, faisant de l'Amérique du Nord un pionnier de l'analyse de l'eau et du déploiement intelligent de la gestion CAPA.

Aperçu du marché de la gestion CAPA aux États-Unis

En 2024, le marché américain de la gestion des CAPA occupait la plus grande part en Amérique du Nord, porté par les mandats étatiques et fédéraux en matière de développement durable, le stress hydrique dans les États de l'Ouest et les initiatives de villes intelligentes. Des programmes tels que WaterSMART et l'augmentation des financements publics permettent aux services publics de déployer des capteurs à ultrasons, des débitmètres et des systèmes d'IA prédictive. L'urbanisation rapide, la demande industrielle et les attentes élevées des consommateurs en matière de transparence de l'eau accélèrent également l'adoption de ces technologies.

Aperçu du marché européen de la gestion CAPA

Le marché européen de la gestion CAPA devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par le vieillissement des infrastructures hydrauliques, la transformation numérique des services publics et la conformité à la directive-cadre sur l'eau de l'UE. Des pays comme la France, l'Allemagne et l'Italie adoptent la surveillance assistée par l'IA pour prévoir la demande, détecter les fuites et gérer la qualité. La pression publique croissante en faveur de la durabilité et de l'efficacité stimule également la croissance du marché.

Aperçu du marché britannique de la gestion CAPA

Le marché britannique connaît une croissance annuelle moyenne (TCAC) significative, portée par les fonds d'innovation d'Ofwat, les objectifs AMP7 et les initiatives nationales en matière d'efficacité hydrique. Les services des eaux adoptent rapidement des plateformes cloud, des capteurs IoT et des analyses basées sur l'IA pour réduire les pertes et améliorer la prestation de services. La demande des consommateurs pour des pratiques durables et les inquiétudes croissantes concernant les futures pénuries d'eau stimulent également l'installation de systèmes dans les secteurs résidentiel et commercial.

Aperçu du marché allemand de la gestion CAPA

Le marché allemand de la gestion CAPA est en constante expansion grâce à l'importance accordée par le pays à l'automatisation industrielle, à l'application des politiques environnementales et aux infrastructures intelligentes. Les services publics exploitent les dispositifs IoT pour la détection précoce des défauts, l'optimisation des flux et une utilisation économe en énergie de l'eau. Les collaborations de recherche public-privé et le financement de l'innovation verte renforcent encore la position de l'Allemagne comme leader des solutions de gestion de l'eau de nouvelle génération.

Quelle région connaît la croissance la plus rapide sur le marché de la gestion CAPA ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 2025 à 2032, avec un taux de croissance annuel composé (TCAC) de 11,02 %, alimenté par une industrialisation rapide, une expansion urbaine et des besoins urgents en matière de conservation de l'eau en Chine, en Inde et au Japon. Les projets de villes intelligentes soutenus par les gouvernements, le déploiement de réseaux d'eau numériques et les défis croissants liés à la pollution de l'eau stimulent les investissements de la région dans des systèmes évolutifs de gestion CAPA. La fabrication locale de matériel IoT rentable et la participation accrue des entreprises technologiques régionales accélèrent l'adoption de ces technologies, notamment dans les services publics, l'agriculture et les réseaux d'eau municipaux.

Aperçu du marché japonais de la gestion CAPA

Le marché japonais de la gestion des CAPA est en constante expansion, tirant parti de sa grande maturité technologique et de sa culture de préparation aux catastrophes. Le vieillissement des infrastructures, combiné aux objectifs d'automatisation intelligente, a favorisé l'adoption de systèmes de surveillance en temps réel. La maintenance prédictive basée sur l'IA, les compteurs intelligents et la détection des fuites par l'IoT gagnent en popularité auprès des régies des eaux et des municipalités, notamment en zones urbaines et côtières.

Aperçu du marché chinois de la gestion CAPA

En 2024, la Chine a accaparé la plus grande part de revenus de la région Asie-Pacifique, grâce à une forte digitalisation portée par des politiques publiques, au développement rapide des villes intelligentes et à l'innovation locale en matière de capteurs. La nécessité de limiter la pollution industrielle, de réduire les pertes d'eau en milieu urbain et d'assurer un approvisionnement durable encourage le déploiement à grande échelle de systèmes CAPA intégrant l'IA. Les partenariats public-privé et les solutions intelligentes rentables favorisent une forte pénétration du marché.

Quelles sont les principales entreprises du marché de la gestion CAPA ?

Le secteur de la gestion CAPA est principalement dirigé par des entreprises bien établies, notamment :

- MasterControl Solutions, Inc. (États-Unis)

- MetricStream (États-Unis)

- Greenlight Guru (États-Unis)

- AssurX, Inc. (États-Unis)

- Xybion Digital Inc. (États-Unis)

- DHC Business Solutions GmbH & Co. KG (Allemagne)

- Qualityze (États-Unis)

- ETQ (États-Unis)

- Dassault Systèmes (France)

- isoTracker Solutions Ltd (Royaume-Uni)

- Logiciel BatchMaster (États-Unis)

- PTC Inc. (États-Unis)

- Propel Software Solutions, Inc. (États-Unis)

- Harrington Group International, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial de la gestion CAPA ?

- En juin 2025, CAPAdata a lancé son site web remanié et nommé Sam Seaton, pionnier de la fintech, au poste de PDG. La plateforme modernisée offre désormais des fonctionnalités avancées, un accès à des données à prix unitaires sur de longues périodes et des outils de recherche basés sur l'IA. Cette évolution stratégique devrait renforcer les capacités d'analyse de CAPAdata et son positionnement sur le marché des services de données financières.

- En mai 2025, Thales a présenté le TRAC SIGMA, un radar de surveillance primaire multimission de nouvelle génération conçu pour la surveillance aérienne simultanée des approches et des longues distances dans le contrôle aérien civil et militaire. Cette innovation renforce considérablement l'offre de Thales en matière de solutions radar intégrées pour la gestion moderne de l'espace aérien.

- En février 2025, Yokogawa Electric Corporation a dévoilé le système de gestion de la qualité OpreX™, une plateforme cloud destinée à accélérer la transformation numérique (DX) de l'assurance qualité dans les secteurs pharmaceutique et agroalimentaire. Ce lancement souligne l'engagement de Yokogawa à améliorer la productivité et la conformité réglementaire grâce à des outils numériques avancés.

- En octobre 2024, Xybion, fournisseur de solutions cloud numériques, a lancé un nouveau système de gestion des informations de laboratoire (LIMS) pour rationaliser et centraliser les opérations de laboratoire dans divers secteurs. Développée à partir des données de plus de 200 implémentations et en collaboration avec Autoscribe Informatics, cette solution a permis de réduire jusqu'à 90 % la paperasserie et a été adoptée par des institutions telles que les laboratoires de la CIA, marquant une avancée majeure dans l'automatisation des laboratoires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.