Global Capnography Device Market

Taille du marché en milliards USD

TCAC :

%

USD

712.60 Million

USD

1,510.93 Million

2025

2033

USD

712.60 Million

USD

1,510.93 Million

2025

2033

| 2026 –2033 | |

| USD 712.60 Million | |

| USD 1,510.93 Million | |

| % | |

|

Segmentation du marché mondial des appareils de capnographie, par produit (capnomètres, paramètres et accessoires), technologie (capnographie principale, capnographie latérale et microcapnographie), composant (modules OEM et autres), application (soins cardiaques, traumatologie et urgences, surveillance respiratoire et autres applications), utilisateur final (hôpitaux, centres de soins ambulatoires , soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des appareils de capnographie

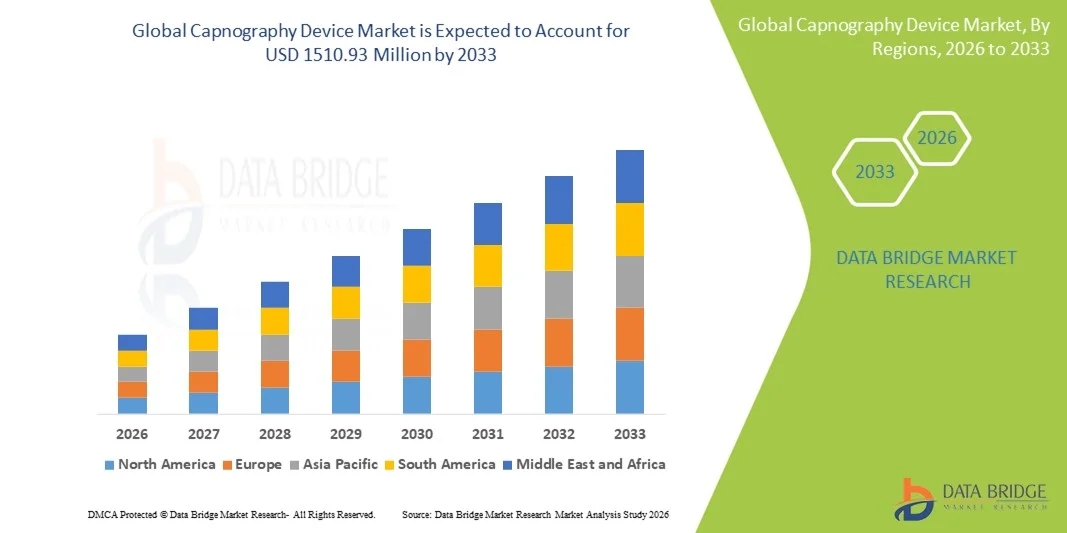

- Le marché mondial des appareils de capnographie était évalué à 712,6 millions de dollars américains en 2025 et devrait atteindre 1 510,93 millions de dollars américains d’ici 2033 , avec un TCAC de 9,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des besoins de surveillance respiratoire et cardiaque, les progrès technologiques des dispositifs de surveillance des patients et l'adoption croissante de solutions de diagnostic non invasives dans les hôpitaux, les centres chirurgicaux et les unités de soins intensifs.

- De plus, la demande croissante de surveillance des patients en temps réel, d'une sécurité accrue des procédures et d'une gestion précise de l'anesthésie accélère l'adoption des solutions de capnographie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils de capnographie

- Les appareils de capnographie, qui permettent une surveillance en temps réel de l'état respiratoire des patients pendant les interventions chirurgicales, l'anesthésie et les soins intensifs, sont des éléments de plus en plus essentiels dans les établissements de santé modernes en raison de leur précision accrue, de leur mesure non invasive et de leur intégration aux systèmes de surveillance des patients avancés.

- La demande croissante d'appareils de capnographie est principalement alimentée par l'augmentation des interventions chirurgicales, la prévalence croissante des maladies respiratoires et le besoin croissant de sécurité des patients et de détection précoce des complications respiratoires.

- L'Amérique du Nord a dominé le marché des appareils de capnographie avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies de surveillance des patients et une présence importante des principaux fabricants de dispositifs médicaux. Les États-Unis ont connu une croissance substantielle des installations d'appareils de capnographie dans les hôpitaux, les centres chirurgicaux et les unités de soins intensifs.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de capnographie au cours de la période de prévision, avec un TCAC estimé entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements dans le secteur de la santé, la hausse des interventions chirurgicales et la sensibilisation croissante à la sécurité des patients dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des modules OEM a représenté la plus grande part de revenus du marché (63,8 %) en 2025, grâce à la préférence des hôpitaux et des fabricants pour les composants d'origine en raison de leur compatibilité, de leur précision et de leur conformité réglementaire.

Portée du rapport et segmentation du marché des appareils de capnographie

|

Attributs |

Principaux enseignements du marché des dispositifs de capnographie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des appareils de capnographie

Adoption croissante des appareils de capnographie portables et connectés

- La demande en capnographies portables, compactes et faciles d'utilisation s'accélère dans les secteurs des soins à domicile et des soins ambulatoires. Ces appareils permettent une surveillance respiratoire continue dans des contextes de soins non traditionnels, notamment les consultations externes et les établissements de soins à domicile.

- Par exemple, en mars 2023, Masimo a lancé le Rad-97, un oxymètre de pouls doté de capacités de capnographie intégrées, conçu pour la portabilité et la surveillance en temps réel des patients en soins intensifs et en situation d'urgence.

- Cette tendance est également influencée par l'intégration croissante de la capnographie aux moniteurs multiparamètres et aux plateformes de télésanté, permettant aux cliniciens d'évaluer à distance l'état respiratoire des patients, d'améliorer l'intervention précoce et d'optimiser les résultats cliniques.

- De plus, la miniaturisation des capteurs et le développement de dispositifs portables légers encouragent leur adoption par les professionnels de la santé, notamment dans les services de chirurgie, d'urgence et de soins intensifs.

- L'innovation continue dans les domaines des capteurs, de l'autonomie des batteries et de la transmission de données sans fil devrait accélérer encore l'adoption mondiale des appareils de capnographie portables.

Dynamique du marché des appareils de capnographie

Conducteur

Besoin croissant de surveillance continue des patients et de détection précoce

- L'adoption croissante de systèmes avancés de surveillance des patients dans les hôpitaux, les centres de chirurgie ambulatoire et les unités de soins intensifs constitue une tendance majeure et en pleine accélération sur le marché mondial des capnographes. Les cliniciens s'appuient de plus en plus sur la capnographie pour la surveillance respiratoire en temps réel, la détection précoce des événements indésirables et l'amélioration de la sécurité des patients.

- Par exemple, en avril 2025, Medtronic a annoncé le lancement de son tout dernier système de capnographie portable Capnostream™ 35, conçu pour offrir une surveillance continue et non invasive aux patients adultes et pédiatriques. Cet appareil intègre des capteurs avancés pour des mesures de haute précision, aidant ainsi les hôpitaux à réduire les complications cliniques pendant l'anesthésie et la sédation.

- La prévalence croissante des maladies respiratoires chroniques, telles que la BPCO, l'asthme et l'apnée du sommeil, alimente la demande en capnographies, tant en milieu hospitalier qu'ambulatoire, permettant aux professionnels de santé de surveiller les paramètres de ventilation et d'optimiser les traitements.

- De plus, l'augmentation du nombre d'interventions chirurgicales dans le monde, associée à une attention accrue portée à la sécurité des patients et aux normes de surveillance anesthésique, fait des appareils de capnographie un élément essentiel des blocs opératoires modernes.

Retenue/Défi

Coût élevé des dispositifs et défis liés à la conformité réglementaire

- Le coût initial relativement élevé des appareils de capnographie avancés peut constituer un frein à leur adoption, notamment dans les petits hôpitaux, les cliniques ambulatoires et les régions en développement. Les appareils intégrant plusieurs paramètres, la connectivité sans fil et des capteurs de haute précision sont souvent proposés à des prix élevés, ce qui limite leur accessibilité pour les établissements de santé aux budgets restreints.

- Par exemple, en 2022, des rapports indiquaient que les petits hôpitaux communautaires d'Asie du Sud-Est hésitaient à adopter des systèmes de capnographie haut de gamme en raison de contraintes financières et de politiques de remboursement limitées.

- Le respect des normes réglementaires strictes, telles que l'approbation de la FDA, le marquage CE et les certifications ISO, représente également un défi pour les nouveaux entrants sur le marché. Les fabricants doivent investir massivement dans les tests, la documentation et la validation clinique afin de satisfaire aux exigences réglementaires mondiales.

- Les préoccupations liées à la bonne utilisation, à l'entretien et à la formation des cliniciens des dispositifs ont un impact supplémentaire sur la pénétration du marché, car des mesures inexactes peuvent compromettre la sécurité des patients et les décisions cliniques.

- Pour assurer une croissance durable du marché des dispositifs de capnographie, il sera essentiel de surmonter ces défis grâce à des solutions technologiques rentables, une fabrication locale, des programmes de formation clinique améliorés et des processus d'approbation réglementaire simplifiés.

Étendue du marché des appareils de capnographie

Le marché est segmenté en fonction du produit, de la technologie, du composant, de l'application et de l'utilisateur final.

- Sous-produit

Le marché mondial des dispositifs de capnographie est segmenté, selon le type de produit, en capnomètres, paramètres et accessoires. Le segment des capnomètres a représenté la plus grande part de marché (58,4 %) en 2025, grâce à l'adoption croissante de la capnographie pour la surveillance respiratoire continue en soins intensifs et lors d'interventions chirurgicales. Les hôpitaux et les services d'urgences d'Amérique du Nord, d'Europe et d'Asie-Pacifique privilégient les capnomètres pour leur haute précision, leur fiabilité et leurs capacités de surveillance en temps réel. La sensibilisation accrue à la sécurité des patients et à la détection précoce des complications respiratoires contribue à la position dominante de ce segment. L'intégration aux systèmes modernes de surveillance des patients et aux dossiers médicaux électroniques améliore l'efficacité clinique. Les progrès technologiques en matière de précision des capteurs et d'interfaces d'affichage renforcent encore cette adoption. La prévalence croissante des interventions chirurgicales sous anesthésie soutient également une demande soutenue. Les partenariats avec les fabricants d'équipement d'origine (OEM) et les programmes d'achat hospitaliers contribuent à une meilleure pénétration du marché. Les approbations réglementaires et les recommandations normalisées en matière de surveillance respiratoire encouragent l'adoption par les établissements de santé. L'accent mis sur la réduction de la morbidité en soins intensifs et l'amélioration des résultats pour les patients consolide le leadership de ce segment. La disponibilité de capnomètres portables et fixes facilite une utilisation clinique diversifiée, augmentant ainsi la part de marché globale.

Le segment des paramètres devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,2 %, entre 2026 et 2033, porté par la demande croissante d'appareils de monitorage multiparamétrique mesurant simultanément le CO₂, le volume courant et la fréquence respiratoire. Les progrès réalisés dans l'analyse des données en temps réel et les systèmes d'alarme favorisent l'adoption de ces dispositifs dans les blocs opératoires et les unités de soins intensifs. La tendance croissante à la surveillance personnalisée des patients, notamment en néonatalogie et en pédiatrie, soutient cette croissance rapide. Les hôpitaux et les services de soins à domicile se procurent de plus en plus de systèmes de paramètres modulaires compatibles avec les moniteurs existants. L'intégration aux plateformes de télésanté renforce les capacités de surveillance à distance. La surveillance continue dans les services de traumatologie et d'urgences explique leur forte utilisation. Les marchés émergents d'Asie-Pacifique et du Moyen-Orient connaissent une adoption croissante grâce à l'amélioration des infrastructures de santé. La sensibilisation accrue des cliniciens aux scores d'alerte précoce et aux initiatives de sécurité des patients accélère l'expansion de ce segment. Les collaborations entre les fabricants d'appareils et les prestataires de soins de santé facilitent également son adoption à grande échelle. Les dispositifs de paramètres portables et connectés gagnent en popularité, contribuant à la dynamique du marché.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en capnographie classique, capnographie latérale et microcapnographie. Le segment de la capnographie classique détenait la plus grande part de marché (49,6 %) en 2025, grâce à sa mesure directe au niveau des voies respiratoires, fournissant des relevés rapides et précis pendant les interventions chirurgicales et la ventilation mécanique. Les hôpitaux et les centres de soins ambulatoires privilégient les systèmes classiques pour leur fiabilité en environnements exigeants. La réduction du temps de réponse des capteurs, la simplification des étalonnages et l'intégration améliorée avec les ventilateurs contribuent à la domination de ce segment. L'augmentation du volume chirurgical, le développement des soins intensifs et l'attention accrue portée à la sécurité de l'anesthésie favorisent une adoption croissante. Les améliorations apportées par les fabricants d'équipement d'origine (OEM), notamment la miniaturisation et l'ergonomie optimisée, encouragent l'utilisation. Les recommandations réglementaires préconisant la surveillance respiratoire continue renforcent la demande. L'adoption généralisée dans les pays développés, en particulier en cardiologie et en traumatologie, assure la position de leader du marché. L'intégration avec des plateformes de surveillance avancées améliore l'efficacité des flux de travail. Le rapport coût-efficacité, notamment par rapport à l'utilisation de composants jetables, soutient également la croissance. Les programmes de formation continue destinés aux cliniciens sur l'utilisation de la capnographie contribuent à son expansion.

Le segment de la capnographie latérale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,1 %, entre 2026 et 2033. Cette croissance est portée par sa conception non invasive, son adéquation aux patients respirant spontanément et sa polyvalence dans les services d'urgence, les soins à domicile et les transports. Les dispositifs portables de capnographie latérale sont de plus en plus utilisés dans les ambulances, les unités de soins intensifs et les services de soins à domicile. L'innovation continue au niveau des lignes d'échantillonnage et des technologies de filtration améliore la fiabilité. Le vieillissement de la population et l'augmentation des affections respiratoires chroniques accroissent la demande. Les hôpitaux et les cliniques privilégient les systèmes de capnographie latérale pour une prise en charge flexible des patients. L'intégration aux plateformes de télésurveillance facilite l'observation des patients à distance. Les programmes de formation destinés aux urgentistes favorisent l'adoption de ces systèmes. Les marchés émergents d'Amérique latine et d'Asie-Pacifique offrent d'importantes perspectives de croissance. L'amélioration de l'autonomie des batteries et la miniaturisation des dispositifs rendent la capnographie latérale adaptée aux applications mobiles. La sensibilisation croissante à la sécurité des patients et à la détection précoce de l'hypoventilation accélère l'expansion du marché.

- Par composant

Le marché est segmenté, selon le type de composant, en modules OEM et autres. Le segment des modules OEM représentait la plus grande part de marché (63,8 %) en 2025, grâce à la préférence des hôpitaux et des fabricants pour les composants d'origine, gage de compatibilité, de précision et de conformité réglementaire. Les modules OEM garantissent la fiabilité des dispositifs, réduisent les coûts de maintenance et optimisent l'intégration aux infrastructures de surveillance existantes. Les grands hôpitaux et les centres de soins intensifs privilégient les modules certifiés pour la surveillance continue. Les progrès technologiques, notamment la miniaturisation des capteurs et l'intégration de composants de haute précision, renforcent encore la position dominante de ce segment. Les partenariats entre les OEM et les établissements de santé rationalisent les chaînes d'approvisionnement et réduisent les temps d'arrêt. Les homologations réglementaires et les certifications de sécurité contribuent à l'adoption de ce segment. Dans les pays développés, les hôpitaux privilégient les modules OEM pour limiter les risques et prolonger la durée de vie des dispositifs. L'intégration aux systèmes de dossiers médicaux électroniques favorise une surveillance efficace des patients. La sensibilisation accrue à la sécurité des patients et à la fiabilité des dispositifs alimente une demande soutenue. Ce segment bénéficie des achats récurrents de composants OEM consommables, ce qui contribue à l'augmentation de sa part de marché.

Le segment « Autres » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, porté par la demande croissante de composants de rechange, d’accessoires tiers et de solutions de remplacement économiques. Les hôpitaux et les centres de soins à domicile émergents adoptent de plus en plus de pièces non OEM afin de réduire leurs dépenses d’investissement. Les conceptions personnalisables et modulaires renforcent la flexibilité des dispositifs. Les fournisseurs qui privilégient la compatibilité et la rentabilité favorisent l’adoption sur les marchés sensibles aux prix. L’essor des petites cliniques et des applications de télésurveillance des patients soutient la demande. Les composants tiers facilitent un déploiement rapide dans les régions où l’accès aux produits OEM est limité. Les innovations en matière de capteurs et de tubulures jetables contribuent également à la croissance. L’expansion dans les pays en développement accélère l’utilisation des composants de rechange. La connaissance des alternatives compatibles par les cliniciens favorise l’adoption. La croissance est soutenue par l’allongement des cycles de maintenance et de remplacement des dispositifs.

- Sur demande

En fonction de l'application, le marché est segmenté en soins cardiaques, traumatologie et urgences, surveillance respiratoire et autres applications. Le segment des soins cardiaques a représenté la plus grande part de marché (52,3 %) en 2025, grâce à l'adoption généralisée de la capnographie pour la surveillance peropératoire et périopératoire lors des chirurgies cardiaques. Les hôpitaux et les centres cardiaques spécialisés privilégient les dispositifs de capnographie pour suivre l'efficacité de la ventilation et la sécurité des patients. L'intégration aux postes d'anesthésie et aux systèmes de surveillance des soins intensifs améliore l'efficacité des flux de travail. L'augmentation de l'incidence des maladies cardiovasculaires à l'échelle mondiale soutient la position dominante de ce segment. Les progrès technologiques en matière de surveillance en temps réel, d'alarmes et d'analyse des données renforcent encore son adoption. Les directives réglementaires imposant une surveillance continue dans les unités de soins cardiaques encouragent son utilisation. Les programmes de formation destinés aux cliniciens et aux anesthésistes favorisent son adoption. Les hôpitaux investissant dans des infrastructures chirurgicales de pointe privilégient la capnographie. Les collaborations avec les fabricants d'équipement d'origine (OEM) et les contrats de maintenance soutiennent une forte pénétration du marché.

Le segment de la surveillance respiratoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,8 %, entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des troubles respiratoires, de la bronchopneumopathie chronique obstructive (BPCO) et des besoins de surveillance liés à la COVID-19. Les services de soins à domicile, les unités de soins intensifs et les services d'urgence utilisent de plus en plus la capnographie pour la détection précoce de l'hypoventilation. La surveillance continue améliore l'état des patients et réduit les réhospitalisations. Les dispositifs portables et les systèmes connectés favorisent l'adoption de ces technologies. Les programmes de formation destinés aux inhalothérapeutes facilitent leur utilisation. Le développement des initiatives gouvernementales en matière de santé dans les marchés émergents soutient la croissance. L'intégration aux plateformes de télémédecine et de surveillance à distance accélère l'adoption. Les progrès technologiques, notamment la transmission de données sans fil et l'optimisation des batteries, contribuent également à l'expansion de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de soins ambulatoires, soins à domicile et autres. Le segment des hôpitaux représentait la plus grande part de revenus (56,7 %) en 2025, grâce à la présence d'unités de soins intensifs, de blocs opératoires et d'un volume élevé de patients nécessitant une surveillance continue. Les hôpitaux privilégient les capnographes pour leur précision, leur fiabilité et leur intégration aux systèmes de surveillance existants. L'augmentation des interventions chirurgicales, l'expansion des unités de soins intensifs et les réglementations favorisent l'adoption de ces dispositifs. Le soutien des fabricants d'équipement d'origine (OEM), les contrats de service et les achats récurrents de modules renforcent la position dominante des capnographes sur le marché. Des programmes de formation et de sensibilisation destinés aux cliniciens contribuent à une utilisation efficace. Les grands hôpitaux d'Amérique du Nord et d'Europe restent les plus performants en matière d'adoption.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,3 %, entre 2026 et 2033, porté par la demande croissante de télésurveillance des patients, de soins respiratoires chroniques et de systèmes de capnographie portables. Les patients âgés, les soins post-opératoires et la gestion des maladies chroniques à domicile contribuent à cette croissance rapide. L'intégration aux plateformes de télémédecine permet une surveillance continue par les professionnels de santé. Les marchés émergents connaissent une adoption croissante grâce à l'amélioration des infrastructures de santé. Des dispositifs portables et économiques rendent la télésurveillance à domicile accessible. La sensibilisation accrue des aidants et des professionnels de santé favorise l'adoption de ces technologies. Les initiatives gouvernementales en faveur de la télésurveillance accélèrent encore cette croissance.

Analyse régionale du marché des appareils de capnographie

- L'Amérique du Nord a dominé le marché des appareils de capnographie avec la plus grande part de revenus, soit 38,5 %, en 2025.

- Caractérisée par une infrastructure de soins de santé avancée, une forte adoption des technologies de surveillance des patients et une présence importante de fabricants de dispositifs médicaux de premier plan

- Les États-Unis connaissent une croissance substantielle des installations d'appareils de capnographie dans les hôpitaux, les centres chirurgicaux et les unités de soins intensifs, grâce aux innovations apportées aux systèmes de capnographie à flux principal, latéral et microflux.

Analyse du marché américain des dispositifs de capnographie :

En 2025, le marché américain des dispositifs de capnographie a généré la plus grande part de revenus en Amérique du Nord, grâce à des infrastructures de santé performantes, à l’augmentation des interventions chirurgicales et des admissions en soins intensifs, ainsi qu’à l’adoption généralisée des systèmes automatisés de surveillance des patients. La présence de fabricants clés de dispositifs médicaux et les innovations constantes contribuent également à la croissance de ce marché.

Aperçu du marché européen des dispositifs de capnographie :

Le marché européen des dispositifs de capnographie devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, soutenue par une sensibilisation accrue à la sécurité des patients, une prévalence croissante des troubles respiratoires et cardiaques et une adoption croissante des systèmes de surveillance avancés dans les hôpitaux et les centres chirurgicaux.

Aperçu du marché britannique des appareils de capnographie :

Le marché britannique des appareils de capnographie devrait connaître une croissance annuelle composée remarquable au cours de la période de prévision, portée par les initiatives gouvernementales de modernisation des soins de santé, l’expansion des réseaux hospitaliers et l’adoption croissante des dispositifs automatisés de surveillance des patients dans les unités de soins intensifs et les centres chirurgicaux.

Aperçu du marché allemand des appareils de capnographie :

Le marché allemand des appareils de capnographie devrait connaître une croissance annuelle composée considérable au cours de la période de prévision, alimentée par l’augmentation des investissements dans les infrastructures de santé, le nombre croissant d’interventions chirurgicales et la sensibilisation accrue aux protocoles de sécurité des patients.

Aperçu du marché des dispositifs de capnographie en Asie-Pacifique :

Le marché des dispositifs de capnographie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 12,5 %, au cours de la période de prévision allant de 2026 à 2033, sous l’effet de la hausse des dépenses de santé, de l’augmentation des interventions chirurgicales et des soins intensifs, et de la sensibilisation croissante à la surveillance et à la sécurité des patients dans des pays comme la Chine, l’Inde et le Japon.

Analyse du marché japonais des appareils de capnographie

Le marché japonais des capnographes est en plein essor grâce à un système de santé performant, à l'augmentation du nombre d'interventions chirurgicales et à une attention accrue portée à la sécurité des patients. Cette croissance est également soutenue par les progrès technologiques réalisés dans le domaine des capnographes à flux principal, latéral et microflux. Les initiatives gouvernementales croissantes visant à améliorer les soins périopératoires et les normes de surveillance des patients favorisent également l'adoption de ces dispositifs dans les hôpitaux et les centres chirurgicaux. Par ailleurs, le vieillissement de la population japonaise contribue à une demande accrue de solutions de surveillance continue en soins intensifs et à domicile.

Aperçu du marché des dispositifs de capnographie en Chine :

Le marché chinois des dispositifs de capnographie représentait la plus grande part de revenus (39,2 %) en Asie-Pacifique en 2025, grâce à l'expansion rapide des infrastructures de santé, à la forte prévalence des troubles respiratoires et cardiaques, à l'augmentation des interventions chirurgicales et à l'adoption de dispositifs de surveillance avancés dans les hôpitaux et les cliniques spécialisées.

Part de marché des appareils de capnographie

Le secteur des appareils de capnographie est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (États-Unis)

• Philips Healthcare (Pays-Bas)

• GE Healthcare (États-Unis)

• Drägerwerk (Allemagne)

• Masimo Corporation (États-Unis)

• Smiths Medical (Royaume-Uni)

• Nihon Kohden (Japon)

• Spacelabs Healthcare (États-Unis)

• Cardinal Health (États-Unis)

• Flaem Nuova (Italie) •

Covidien (États-Unis) •

Vyaire Medical (États-Unis)

• Edan Instruments (Chine) • Respironics (États-Unis) •

CareFusion

(États-Unis)

• ConvaTec (Royaume-Uni)

• Rheon Medical (Corée du Sud)

Dernières évolutions du marché mondial des appareils de capnographie

- En avril 2021, Masimo a annoncé que son nouveau capnographe portable en temps réel, le Radius PCG, avait reçu l'autorisation 510(k) de la FDA américaine, offrant une option de capnographie grand public sans fil avec connectivité Bluetooth, utilisable pour les patients de tous âges.

- En juillet 2021, Spacelabs Healthcare s'est associé à Masimo pour intégrer la capnographie NomoLine de Masimo et d'autres paramètres de surveillance avancés à certains moniteurs multiparamètres patient de Spacelabs, marquant ainsi les premiers pas vers une intégration plus large et une amélioration du flux de travail de surveillance.

- En avril 2024, un rapport d'un important cabinet d'études de marché prévoyait une expansion notable du marché des équipements de capnographie, stimulée par la demande croissante de surveillance respiratoire non invasive, notamment dans les unités de soins intensifs, les services d'urgence, l'anesthésie et la chirurgie ambulatoire.

- En juin 2024, la nécessité d'un accès accru et d'une sécurité renforcée dans les contextes à faibles ressources a suscité un intérêt croissant : les organismes de santé et les ONG ont commencé à promouvoir plus largement la capnographie lors des interventions chirurgicales et des sédations, soulignant ainsi la prise de conscience mondiale grandissante de son importance pour la sécurité des patients.

- En août 2025, une mise à jour des prévisions de marché indiquait que le marché mondial des appareils de capnographie continuait de croître fortement, soutenu par la prévalence croissante des maladies respiratoires, l'augmentation du volume des interventions chirurgicales dans le monde et l'adoption croissante de la capnographie dans les soins intensifs et les applications périopératoires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.