Global Car T Cell Therapy Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

10.89 Billion

USD

102.21 Billion

2024

2032

USD

10.89 Billion

USD

102.21 Billion

2024

2032

| 2025 –2032 | |

| USD 10.89 Billion | |

| USD 102.21 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies cellulaires CAR-T, par produit (cellules CAR-T autologues et allogéniques), structure (cellules CAR-T de première, deuxième, troisième et quatrième génération), antigènes ciblés (antigènes sur tumeurs solides, antigènes sur hémopathies malignes, etc.), marque (Yescarta, Kymriah, Tecartus, etc.), application thérapeutique (hémopathies malignes, cancer du pancréas, cancer du sein, cancer du poumon, cancer gastrique, myélome multiple , leucémie lymphoïde chronique, lymphome du manteau, lymphome folliculaire, lymphome diffus à grandes cellules B, leucémie aiguë lymphoblastique, etc.), utilisateur final (hôpitaux, cliniques spécialisées, etc.), canal de distribution (hôpitaux, pharmacies, etc.) - Secteur Tendances et prévisions jusqu'en 2032

Taille du marché des traitements par thérapie cellulaire CAR-T

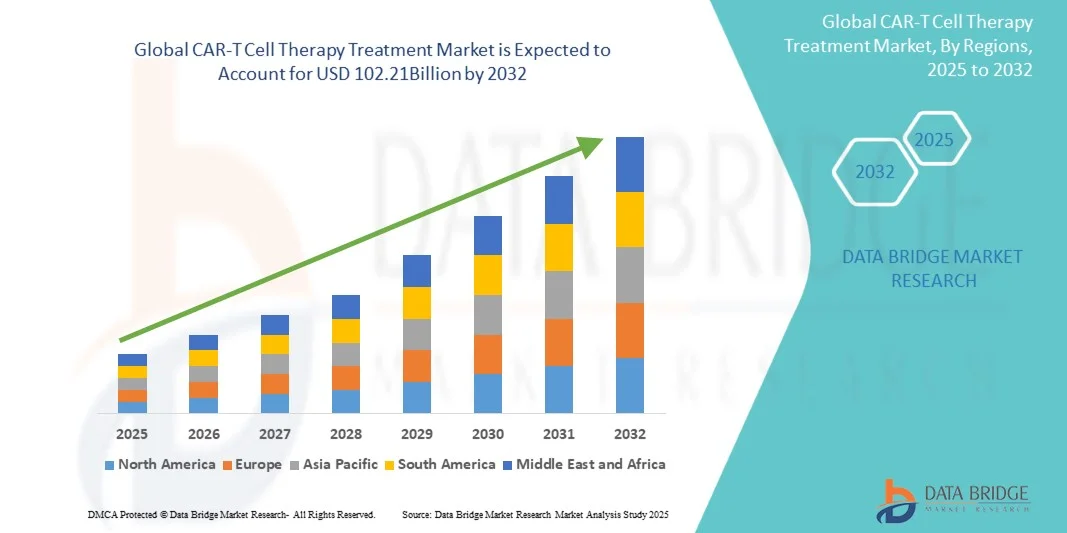

- La taille du marché mondial du traitement par thérapie cellulaire CAR-T était évaluée à 10,89 milliards USD en 2024 et devrait atteindre 102,21 milliards USD d'ici 2032 , à un TCAC de 32,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer, les progrès de la recherche en immunothérapie et l'adoption croissante d'approches de médecine personnalisée, ce qui entraîne une demande accrue de thérapies cellulaires CAR-T innovantes dans tous les contextes cliniques.

- Par ailleurs, la sensibilisation croissante des patients, l'amélioration des infrastructures de santé et un cadre réglementaire favorable encouragent le développement et l'adoption des thérapies cellulaires CAR-T. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des thérapies cellulaires CAR-T

- Les thérapies cellulaires CAR-T, offrant des solutions d'immunothérapie avancées pour les hémopathies malignes et certaines tumeurs solides, sont des composants de plus en plus essentiels du traitement oncologique moderne en raison de leur approche personnalisée, de leur efficacité et de leur capacité à cibler les cellules cancéreuses avec précision.

- La demande croissante de thérapies CAR-T est principalement alimentée par l’augmentation de l’incidence des cancers du sang, la sensibilisation croissante aux options de traitement innovantes et les progrès de la biotechnologie permettant des thérapies plus sûres et plus efficaces.

- L'Amérique du Nord a dominé le marché des thérapies cellulaires CAR-T, avec une part de chiffre d'affaires record de 42,53 % en 2024, grâce à des infrastructures de santé de pointe, une forte adoption de thérapies innovantes et la présence de sociétés biotechnologiques et pharmaceutiques de premier plan. Les États-Unis ont enregistré une croissance substantielle grâce à des politiques de remboursement avantageuses, à l'augmentation des essais cliniques et à l'adoption précoce des thérapies CAR-T.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement par thérapie cellulaire CAR-T au cours de la période de prévision, alimentée par l'augmentation des investissements dans les soins de santé, la sensibilisation accrue des patients et l'expansion des installations de traitement oncologique dans des pays comme la Chine, le Japon et l'Inde.

- Les hémopathies malignes ont dominé le marché des traitements par thérapie cellulaire CAR-T avec une part de revenus de 65 % en 2024. La domination du segment est due à une efficacité clinique établie, une forte adoption par les hôpitaux et les cliniques spécialisées et des approbations réglementaires généralisées.

Portée du rapport et segmentation du marché des thérapies cellulaires CAR-T

|

Attributs |

Informations clés sur le marché des thérapies cellulaires CAR-T |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies cellulaires CAR-T

« Confort amélioré grâce à des options de traitement avancées »

- Une tendance significative et croissante sur le marché mondial des thérapies cellulaires CAR-T est le développement croissant de thérapies innovantes, centrées sur le patient, qui améliorent l'efficacité et l'accessibilité des traitements. Ces thérapies sont de plus en plus conçues pour améliorer les résultats des patients tout en minimisant les effets secondaires.

- Par exemple, les recherches en cours se concentrent sur l'optimisation des techniques d'expansion des cellules CAR-T et le perfectionnement des mécanismes de ciblage afin d'accroître l'efficacité du traitement de diverses hémopathies malignes. Plusieurs entreprises explorent également des constructions CAR-T de nouvelle génération pour pallier les limites des thérapies actuelles.

- Les progrès dans les processus de fabrication, notamment l’automatisation et les protocoles standardisés, permettent une production plus rapide et une distribution plus large des traitements CAR-T, réduisant ainsi le temps de traitement pour les patients.

- Les essais cliniques explorent de plus en plus les thérapies combinées qui intègrent le traitement CAR-T à d'autres immunothérapies ou médicaments ciblés, dans le but d'améliorer les taux de réponse et la durabilité de la rémission.

- Les organismes de réglementation proposent des voies d’approbation accélérées pour les thérapies CAR-T prometteuses, reflétant leur potentiel à répondre aux besoins médicaux non satisfaits et à apporter des traitements aux patients plus efficacement.

- La tendance vers des solutions de thérapie CAR-T personnalisées, adaptées aux profils individuels des patients et aux caractéristiques des tumeurs, remodèle les approches cliniques et améliore les stratégies de gestion des patients.

- Les investissements dans les infrastructures et les centres de traitement spécialisés facilitent un accès plus large à la thérapie CAR-T, en particulier dans les régions où les services de thérapie cellulaire avancés étaient auparavant limités.

- La demande globale de traitement par thérapie cellulaire CAR-T augmente rapidement parmi les populations de patients pédiatriques et adultes, à mesure que la sensibilisation à ses avantages cliniques augmente et que davantage d'indications sont approuvées, ce qui entraîne une expansion continue du marché.

Dynamique du marché des thérapies cellulaires CAR-T

Conducteur

« Besoin croissant en raison de la prévalence croissante du cancer et de l'adoption de thérapies innovantes »

- La prévalence croissante des hémopathies malignes et d’autres cancers, associée à l’adoption accélérée d’immunothérapies avancées, est un facteur important de la demande accrue de traitements par thérapie cellulaire CAR-T.

- Par exemple, en avril 2024, Kite Pharma (une filiale de Gilead Sciences, Inc.) a annoncé une nouvelle extension d'essai clinique pour sa thérapie CAR-T de nouvelle génération ciblant plusieurs tumeurs malignes à cellules B, soulignant les initiatives stratégiques des entreprises clés qui devraient stimuler la croissance du marché du traitement par thérapie cellulaire CAR-T au cours de la période de prévision.

- À mesure que les patients et les professionnels de santé prennent conscience de l'efficacité des thérapies CAR-T dans le traitement des cancers réfractaires et récidivants, la demande pour ces traitements ne cesse d'augmenter. Les thérapies CAR-T offrent des options thérapeutiques personnalisées et ciblées permettant d'obtenir une rémission chez les patients disposant de peu d'alternatives, offrant ainsi un avantage incontestable par rapport aux thérapies conventionnelles.

- De plus, les progrès continus dans le domaine du génie génétique et des technologies de thérapie cellulaire rendent les traitements CAR-T plus sûrs, plus efficaces et de plus en plus accessibles, élargissant ainsi la base de patients.

- L'intégration des thérapies CAR-T dans les hôpitaux, les cliniques spécialisées et les centres de recherche, combinée à de meilleures politiques de remboursement et à des cadres réglementaires favorables, est un facteur clé de leur adoption. La tendance vers des immunothérapies innovantes et la disponibilité croissante de protocoles de traitement conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts de traitement élevés et les processus de fabrication complexes »

- Le coût élevé des thérapies cellulaires CAR-T constitue un obstacle majeur à leur pénétration sur le marché. Ces thérapies impliquant des procédés de fabrication complexes et personnalisés, leur coût est nettement supérieur à celui des thérapies conventionnelles contre le cancer, ce qui limite leur accessibilité pour certaines populations de patients.

- Par exemple, la nature personnalisée de la thérapie CAR-T, qui nécessite l’extraction, la modification génétique et la réinfusion des propres cellules T du patient, contribue à allonger les délais de production et à augmenter les coûts, la rendant moins accessible dans les régions en développement ou pour les patients sensibles aux prix.

- Relever ces défis financiers grâce à des processus de fabrication rationalisés, des modèles de distribution innovants et des politiques de remboursement favorables est essentiel pour améliorer l'accès des patients aux traitements. Des entreprises comme Novartis et Bristol-Myers Squibb investissent activement dans l'optimisation des procédés et des techniques de production évolutives afin de réduire les coûts et d'améliorer l'accessibilité financière.

- Bien que l’efficacité du traitement soit le moteur de son adoption, la complexité de l’administration du traitement, le besoin d’infrastructures de soins de santé spécialisées et les effets indésirables potentiels constituent encore des obstacles à une utilisation plus large.

- Surmonter ces défis grâce à une efficacité de production améliorée, à l'éducation des patients, aux services de soutien clinique et aux programmes d'aide financière sera essentiel pour une croissance soutenue du marché du traitement par thérapie cellulaire CAR-T.

Portée du marché des traitements par thérapie cellulaire CAR-T

Le marché est segmenté sur la base du produit, de la structure, des antigènes ciblés, de la marque, de l’application thérapeutique, de l’utilisateur final et du canal de distribution.

• Par produit

Sur la base du produit, le marché des thérapies cellulaires CAR-T est segmenté en cellules CAR-T autologues et cellules CAR-T allogéniques. Le segment des cellules CAR-T autologues a dominé le marché avec une part de chiffre d'affaires de 62 % en 2024. Cette domination est due à son approche personnalisée, à son efficacité prouvée dans le traitement des hémopathies malignes et à sa forte adoption par les hôpitaux et les cliniques spécialisées. Les cliniciens privilégient les thérapies autologues en raison de leurs protocoles cliniques établis et de la prévisibilité de leurs résultats thérapeutiques. Des normes de fabrication rigoureuses, des autorisations réglementaires et un système de remboursement renforcé renforcent sa position sur le marché. Les hôpitaux et les cliniques spécialisées font confiance aux thérapies CAR-T autologues pour leur sécurité et leur efficacité. Ce segment bénéficie d'une forte sensibilisation des patients, de réseaux de distribution bien établis et d'études post-commercialisation continues. De plus, une R&D continue garantit des améliorations progressives, renforçant ainsi son leadership mondial. La large adoption et la fiabilité clinique durable du segment autologue en font la pierre angulaire du marché des thérapies CAR-T.

Le segment des cellules CAR-T allogéniques devrait connaître le TCAC le plus rapide, soit 28 % entre 2025 et 2032. Cette croissance est portée par la disponibilité des thérapies allogéniques, qui permet une mise en route plus rapide du traitement et des coûts de production réduits. Ces thérapies sont évolutives, permettant de traiter une population de patients plus large, ce qui favorise leur adoption dans les hôpitaux et les cliniques spécialisées. La multiplication des essais cliniques, notamment pour les tumeurs hématologiques et solides, favorise une expansion rapide. Les partenariats stratégiques entre les entreprises de biotechnologie et les hôpitaux favorisent l'accessibilité. Les avancées technologiques en matière d'édition génomique améliorent la sécurité et l'efficacité, renforçant ainsi la confiance des cliniciens. La demande croissante sur les marchés émergents et les initiatives visant à améliorer l'accès aux thérapies contribuent à la croissance du marché. Les autorisations réglementaires et les campagnes de sensibilisation des patients jouent également un rôle essentiel dans l'accélération de l'adoption des cellules CAR-T allogéniques.

• Par structure

Sur le plan structurel, le marché des thérapies cellulaires CAR-T est segmenté en cellules CAR-T de première, deuxième, troisième et quatrième génération. Les cellules CAR-T de deuxième génération ont dominé avec la plus grande part de chiffre d'affaires (58 %) en 2024, grâce à des domaines de co-stimulation optimisés, une persistance accrue et de solides résultats cliniques. Les hôpitaux et les cliniques spécialisées privilégient cette génération en raison de son excellent équilibre entre efficacité et sécurité. Les autorisations réglementaires et des protocoles cliniques bien établis soutiennent son adoption généralisée. Les améliorations continues de la gestion de la toxicité et du suivi post-perfusion renforcent encore sa domination. Les thérapies CAR-T de deuxième génération ont démontré leur efficacité dans de nombreuses hémopathies malignes, entraînant des taux de prescription plus élevés. Les résultats pour les patients, la familiarité des cliniciens et la préférence des hôpitaux contribuent tous à un leadership solide sur le marché. Les programmes de formation et la collecte de données post-commercialisation renforcent la confiance et garantissent une adoption continue à l'échelle mondiale.

Les cellules CAR-T de troisième et quatrième générations devraient connaître le TCAC le plus rapide, soit 27 % entre 2025 et 2032, grâce au ciblage multi-antigènes, à une meilleure infiltration tumorale et à des profils de sécurité améliorés. La croissance des essais cliniques sur les tumeurs solides accélère leur adoption. Ces générations avancées soutiennent également les thérapies combinées, élargissant ainsi les options thérapeutiques. Les innovations en ingénierie cellulaire et les méthodes de production rentables améliorent la disponibilité. Les collaborations stratégiques entre les entreprises de biotechnologie et les instituts de recherche favorisent le développement. L'expansion des cliniques spécialisées et des centres de traitement stimule encore davantage l'adoption. Le soutien réglementaire continu et les investissements en R&D devraient soutenir une croissance rapide.

• Par des antigènes ciblés

Sur la base d'antigènes ciblés, le marché des thérapies cellulaires CAR-T est segmenté en antigènes pour les tumeurs solides, antigènes pour les hémopathies malignes, et autres. Les thérapies CAR-T ciblant les hémopathies malignes ont dominé avec une part de chiffre d'affaires de 65 % en 2024. Cette domination repose sur une efficacité clinique avérée, une forte adoption par les hôpitaux et les cliniques spécialisées, et de nombreuses autorisations réglementaires. Ces thérapies sont utilisées dans des maladies telles que le lymphome diffus à grandes cellules B, la leucémie aiguë lymphoblastique et la leucémie lymphoïde chronique. Leurs profils de sécurité éprouvés, leur prise en charge par le remboursement et leur familiarité clinique favorisent leur adoption. Les hôpitaux et les cliniques spécialisées privilégient ces thérapies pour leurs résultats prévisibles et leurs taux de réussite élevés. La surveillance continue, les études post-traitement et l'éducation des patients contribuent à une croissance soutenue. Ce segment s'appuie sur des réseaux de production établis et des chaînes d'approvisionnement solides, renforçant ainsi son leadership mondial.

Les thérapies CAR-T ciblant les tumeurs solides devraient connaître le TCAC le plus rapide, soit 29 %, entre 2025 et 2032, grâce à l'intensification de la R&D, des essais cliniques et de la découverte de nouveaux antigènes. L'incidence croissante des cancers du pancréas, du sein et du poumon stimule la demande. Les hôpitaux et les cliniques spécialisées sont parmi les premiers à adopter les thérapies innovantes contre les tumeurs solides. Les investissements dans l'évolutivité de la production et l'optimisation technologique améliorent l'accès. Les campagnes de sensibilisation des patients et la formation des cliniciens accélèrent encore l'adoption. L'expansion sur les marchés émergents et les collaborations avec les instituts de recherche stimulent la croissance. Les nouvelles techniques d'administration et les thérapies combinées contribuent également à l'expansion rapide du segment.

• Par marque

Sur la base des marques, le marché des thérapies cellulaires CAR-T est segmenté entre Yescarta, Kymriah et Tecartus, entre autres. Yescarta et Kymriah dominaient le marché avec une part de marché combinée de 55 % en 2024, soutenue par une efficacité clinique prouvée, une entrée sur le marché précoce et une large adoption dans les hôpitaux et les cliniques spécialisées. De solides réseaux de distribution mondiaux, la connaissance des cliniciens et la surveillance post-commercialisation renforcent le leadership. La confiance des patients, les résultats positifs et les politiques de remboursement soutiennent également l'adoption. L'innovation continue et les programmes de formation du personnel hospitalier améliorent l'utilisation. La notoriété de la marque et les partenariats établis avec les établissements de santé maintiennent la domination. La collecte continue de données concrètes renforce la confiance et encourage une préférence durable.

Les marques émergentes devraient connaître le TCAC le plus rapide, soit 26 % entre 2025 et 2032, grâce aux autorisations de mise sur le marché, à l'expansion régionale et à l'augmentation des investissements dans la production et la commercialisation. La collaboration avec les hôpitaux et les cliniques spécialisées améliore la pénétration du marché. L'accent mis sur les nouvelles constructions CAR-T et l'amélioration des profils de sécurité accélèrent l'adoption. Les autorisations réglementaires et la sensibilisation accrue des patients soutiennent une croissance rapide. L'innovation technologique en ingénierie cellulaire contribue à une disponibilité plus rapide des traitements. Les cliniques spécialisées adoptent les marques émergentes pour les thérapies contre les tumeurs solides et les thérapies combinées, stimulant ainsi l'expansion du marché.

• Par application thérapeutique

En fonction de l'application thérapeutique, le marché des thérapies cellulaires CAR-T est segmenté en hémopathies malignes, cancer du pancréas, cancer du sein, cancer du poumon, cancer gastrique, myélome multiple, leucémie lymphoïde chronique, lymphome du manteau, lymphome folliculaire, lymphome diffus à grandes cellules B, leucémie aiguë lymphoblastique, etc. Les hémopathies malignes ont dominé le marché avec une part de chiffre d'affaires de 63 % en 2024, portée par une efficacité prouvée, une forte adoption par les hôpitaux et les cliniques spécialisées, et une large approbation réglementaire. Des protocoles de traitement établis, un soutien au remboursement et une familiarité clinique favorisent l'adoption. Les hôpitaux privilégient les thérapies CAR-T pour des résultats prévisibles pour les patients et des taux de rechute plus faibles. Le suivi post-traitement, le suivi de la sécurité et la robustesse des chaînes d'approvisionnement renforcent encore ce segment. La sensibilisation des patients et l'éducation des médecins garantissent une utilisation continue. Les cliniques spécialisées soutiennent également l'adoption par le biais de programmes d'accès précoce.

Les thérapies CAR-T pour les tumeurs solides devraient connaître le TCAC le plus rapide, soit 30 % entre 2025 et 2032, grâce à la multiplication des essais cliniques, à l'innovation technologique et à l'incidence croissante de cancers tels que les cancers du pancréas, du poumon et du sein. Les hôpitaux et les cliniques spécialisées sont parmi les premiers à adopter ces thérapies innovantes. Les investissements dans l'évolutivité de la production et l'amélioration des techniques d'administration soutiennent la croissance. La recherche collaborative et les initiatives gouvernementales favorisent l'adoption de ces thérapies. L'expansion sur les marchés émergents et les campagnes de sensibilisation des patients stimulent encore davantage leur adoption. Les nouvelles constructions CAR-T ciblant plusieurs antigènes améliorent l'efficacité et accélèrent la pénétration du marché.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des thérapies cellulaires CAR-T est segmenté entre hôpitaux, cliniques spécialisées et autres. Le segment hospitalier a dominé avec une part de chiffre d'affaires de 60 % en 2024, portée par un volume de patients plus important, une infrastructure de traitement bien établie et l'accès à des installations cliniques de pointe. Les hôpitaux bénéficient d'un personnel expérimenté, de systèmes centralisés de gestion des patients et de cadres de remboursement établis, garantissant une adoption et une utilisation prévisibles. La familiarité des cliniciens avec les protocoles CAR-T, associée à des résultats thérapeutiques prouvés, renforce la préférence des hôpitaux. Des chaînes d'approvisionnement solides, l'intégration des pharmacies hospitalières et des capacités de suivi post-traitement améliorent l'efficacité opérationnelle. Les patients accordent une grande confiance aux thérapies CAR-T administrées en milieu hospitalier en raison de leur sécurité, de leur efficacité et de la continuité des soins. Les campagnes de sensibilisation, les programmes de formation et les partenariats avec des fabricants clés renforcent encore la domination des hôpitaux. Les hôpitaux servent également de plateformes de référence pour les cliniques spécialisées, consolidant ainsi leur leadership en matière d'adoption par les utilisateurs finaux.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 27 % entre 2025 et 2032, grâce à l'augmentation du nombre de centres de traitement CAR-T ambulatoires et à une meilleure accessibilité aux thérapies. Les innovations technologiques, notamment les produits CAR-T allogéniques prêts à l'emploi, accélèrent la mise en route des traitements et permettent d'atteindre un plus large public. Les cliniques spécialisées se développent de plus en plus dans les zones urbaines et émergentes pour répondre à la demande croissante, grâce à des partenariats avec des hôpitaux et des instituts de recherche. L'amélioration des programmes de formation des cliniciens et les investissements dans des installations de pointe contribuent à une meilleure adoption. Les initiatives de sensibilisation des patients, les programmes de santé gouvernementaux et les collaborations stratégiques favorisent les traitements en clinique. Cette adoption rapide est également favorisée par des protocoles opérationnels simplifiés, des économies de coûts et une meilleure administration des traitements. L'alliance de l'accessibilité, de la commodité et de l'innovation positionne les cliniques spécialisées comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide au monde.

• Par canal de distribution

En fonction du canal de distribution, le marché des thérapies cellulaires CAR-T est segmenté entre les pharmacies hospitalières et les autres. Le segment des pharmacies hospitalières domine avec une part de chiffre d'affaires de 62 % en 2024, bénéficiant d'une administration centralisée, de programmes de traitement intégrés et d'une confiance établie des cliniciens. Les réseaux hospitaliers garantissent un approvisionnement continu, une gestion efficace des stocks et une prise en charge coordonnée des patients. Le soutien au remboursement, les autorisations réglementaires et un suivi post-traitement rigoureux renforcent l'adoption. Les hôpitaux facilitent également l'éducation, le suivi et le reporting des patients, améliorant ainsi l'efficacité globale du traitement. La présence d'un personnel pharmaceutique expérimenté garantit une manipulation et une administration sûres des thérapies CAR-T. Des chaînes d'approvisionnement solides, une logistique établie et des partenariats avec des fabricants de premier plan consolident la domination du segment des pharmacies hospitalières. Les hôpitaux servent également de points de référence pour les cliniques de plus petite taille, renforçant ainsi leur leadership dans le segment des canaux de distribution.

Le segment des autres canaux de distribution devrait connaître le TCAC le plus rapide, soit 28 % entre 2025 et 2032, grâce à l'expansion des cliniques spécialisées, à la croissance des thérapies CAR-T allogéniques prêtes à l'emploi et à l'amélioration de l'accessibilité aux thérapies dans les régions émergentes. Les investissements dans les capacités de production, la logistique et les partenariats avec les instituts de recherche accélèrent la disponibilité des approvisionnements. L'adoption précoce dans les centres urbains et la sensibilisation accrue des patients sont des moteurs clés de la croissance. Des mécanismes de livraison innovants et une meilleure gestion de la chaîne du froid garantissent l'intégrité des produits et favorisent leur adoption en dehors des hôpitaux. Les collaborations stratégiques entre fabricants et cliniques spécialisées améliorent la pénétration. La simplification des processus d'approvisionnement et le développement des initiatives gouvernementales en faveur des thérapies innovantes contribuent également à cette expansion rapide. Ce segment est promis à une forte croissance grâce à sa flexibilité, sa praticité et sa capacité à desservir les régions aux infrastructures hospitalières limitées.

Analyse régionale du marché des thérapies cellulaires CAR-T

- L'Amérique du Nord a dominé le marché des traitements par thérapie cellulaire CAR-T avec la plus grande part de revenus de 42,53 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption de thérapies innovantes et la présence de sociétés biotechnologiques et pharmaceutiques de premier plan.

- L’écosystème de soins de santé bien établi de la région, les politiques de remboursement favorables et l’activité croissante des essais cliniques ont contribué de manière significative à la croissance du marché.

- L’adoption précoce des thérapies CAR-T, associée à l’incidence croissante des hémopathies malignes, soutient davantage la demande de traitements avancés à base de cellules

Aperçu du marché américain des thérapies cellulaires CAR-T

Le marché américain des thérapies cellulaires CAR-T a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption précoce des thérapies CAR-T, à l'expansion des essais cliniques et à un solide soutien réglementaire. La sensibilisation croissante des patients et des professionnels de santé, combinée à l'intégration des thérapies CAR-T dans les protocoles de traitement oncologique, stimule l'expansion du marché. De plus, les initiatives des principales sociétés de biotechnologie visant à améliorer l'efficacité des thérapies et à réduire les coûts de traitement stimulent encore davantage la croissance du marché américain.

Aperçu du marché européen des thérapies cellulaires CAR-T

Le marché européen des thérapies cellulaires CAR-T devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par la hausse des dépenses de santé, la prévalence croissante des cancers hématologiques et les politiques gouvernementales favorables aux thérapies innovantes. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption accrue grâce au développement des centres de traitement oncologique et à un meilleur accès aux thérapies spécialisées. L'augmentation des investissements dans la recherche et le développement de thérapies CAR-T de nouvelle génération contribue également à la croissance du marché.

Aperçu du marché britannique des thérapies cellulaires CAR-T

Le marché britannique des thérapies cellulaires CAR-T devrait connaître une croissance significative, soutenue par des initiatives gouvernementales fortes visant à améliorer les infrastructures de soins contre le cancer et l'accès des patients aux thérapies innovantes. L'augmentation des essais cliniques et les partenariats entre hôpitaux et entreprises de biotechnologie favorisent une adoption plus large. La prise de conscience croissante des bénéfices de la thérapie CAR-T par les professionnels de santé et les patients encourage une utilisation accrue dans les établissements de santé publics et privés.

Aperçu du marché allemand des thérapies cellulaires CAR-T

Le marché allemand des thérapies cellulaires CAR-T devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé bien développée, à des cadres de remboursement solides et à l'importance accordée par le pays aux traitements innovants contre le cancer. L'intégration des thérapies CAR-T dans la pratique clinique, ainsi que la poursuite des efforts de R&D pour améliorer l'efficacité et la sécurité, confortent la position de leader du pays sur le marché européen.

Aperçu du marché des thérapies cellulaires CAR-T en Asie-Pacifique

Le marché des thérapies cellulaires CAR-T en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par la hausse des investissements dans la santé, la sensibilisation accrue des patients et le développement des infrastructures de traitement oncologique dans des pays comme la Chine, le Japon et l'Inde. La région bénéficie de l'essor des initiatives gouvernementales, de l'amélioration de l'accès aux thérapies innovantes et du développement des centres de traitement spécialisés. L'incidence croissante des cancers hématologiques et l'adoption croissante des thérapies CAR-T dans les hôpitaux privés et publics contribuent largement à cette croissance rapide du marché.

Aperçu du marché japonais des thérapies cellulaires CAR-T

Le marché japonais des thérapies cellulaires CAR-T connaît un essor considérable grâce au soutien gouvernemental aux thérapies innovantes, à la forte sensibilisation des patients et à l'intensification des essais cliniques. Le développement des centres de traitement oncologique, associé à des politiques de remboursement avantageuses, facilite l'adoption des thérapies CAR-T. De plus, les collaborations continues entre les hôpitaux locaux et les entreprises de biotechnologie favorisent l'introduction de thérapies CAR-T de nouvelle génération.

Aperçu du marché chinois des thérapies cellulaires CAR-T

En 2024, le marché chinois des thérapies cellulaires CAR-T a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'augmentation des investissements dans la santé, à la sensibilisation croissante des patients et à l'expansion rapide des centres de traitement oncologique. Ce marché bénéficie des initiatives gouvernementales favorisant les thérapies innovantes, de la multiplication des centres de traitement spécialisés et des partenariats entre entreprises de biotechnologie nationales et internationales. Ces facteurs accélèrent l'adoption des thérapies CAR-T dans les établissements de santé urbains et semi-urbains.

Part de marché des traitements par thérapie cellulaire CAR-T

L'industrie du traitement par thérapie cellulaire CAR-T est principalement dirigée par des entreprises bien établies, notamment :

- Autolus Therapeutics (Royaume-Uni)

- Atara Biotherapeutics, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Bellicum Pharmaceuticals, Inc. (États-Unis)

- bluebird bio, Inc. (États-Unis)

- Adaptimmune (Royaume-Uni)

- Bristol-Myers Squibb Company (États-Unis)

- Xyphos Biosciences, Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- BioAtla Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Novartis AG (Suisse)

- Gilead Sciences, Inc. (États-Unis)

- Cartherics Pty. Ltd (Australie)

- CARINA BIOTECH (Australie)

- Alaunos Therapeutics, Inc. (États-Unis)

- Cellectis SA (France)

- Mustang Bio (États-Unis)

- Sorrento Therapeutics, Inc. (États-Unis)

- Cartesian Therapeutics, Inc. (États-Unis)

- TC BioPharm Limited (Royaume-Uni)

- Celyad Oncology SA (Belgique)

Dernières avancées sur le marché des thérapies cellulaires CAR-T

- En juin 2025, une approche thérapeutique à double cible par cellules CAR-T a montré des résultats prometteurs dans le ralentissement de la croissance tumorale chez les patients atteints d'un cancer cérébral agressif. Près des deux tiers des participants ont constaté une réduction tumorale, soulignant le potentiel de cette stratégie dans le traitement des tumeurs malignes complexes.

- En juin 2025, un essai clinique de phase I a débuté l'administration d'une thérapie cellulaire CAR-T commutable au premier patient pour le cancer du sein métastatique. Cette approche innovante vise à améliorer la sécurité et l'efficacité des thérapies CAR-T en permettant une activation contrôlable, ouvrant ainsi une nouvelle voie pour le traitement des tumeurs solides.

- En mai 2025, un essai d'immunothérapie révolutionnaire a démontré que la thérapie cellulaire CAR-T pouvait prolonger significativement la survie des patients atteints de cancers avancés de l'estomac ou de la jonction gastro-œsophagienne. Les patients traités par CAR-T ont vécu en moyenne 7,9 mois après le traitement, contre 5,5 mois avec les soins standard, soit une amélioration de 40 % du taux de survie.

- En avril 2025, des chercheurs du campus médical Anschutz de l'Université du Colorado ont développé une version améliorée de la thérapie cellulaire CAR-T, appelée ALA-CART. Cette thérapie améliorée a montré une efficacité et une longévité accrues pour cibler les cellules cancéreuses difficiles à traiter, en particulier dans les cas où les thérapies CAR-T précédentes étaient moins efficaces.

- En janvier 2025, la Food and Drug Administration (FDA) américaine a refusé d'approuver le traitement anticancéreux d'Atara Biotherapeutics, le tabelecleucel, pour les patients atteints d'un syndrome lymphoprolifératif post-transplantation positif au virus d'Epstein-Barr (SLPT+ VEB). Ce refus était motivé par des problèmes constatés lors de l'inspection d'un site de fabrication tiers. Atara prévoit de soumettre à nouveau sa demande d'approbation après avoir corrigé les problèmes de conformité de fabrication.

- En août 2024, la FDA a annoncé une enquête sur plus de 20 cas de cancers secondaires à cellules T, notamment de lymphomes T, chez des personnes traitées par thérapies cellulaires CAR-T. Dans certains cas, les gènes impliqués dans la production des traitements CAR-T étaient présents dans les cancers secondaires, ce qui soulève des inquiétudes quant à la sécurité à long terme de ces thérapies.

- En juin 2023, Nagpur est devenue la première ville du centre de l'Inde à proposer une thérapie cellulaire CAR-T avancée pour le traitement des cancers du sang. Deux patients atteints de leucémie aiguë lymphoblastique (LAL) récidivante ont été traités avec succès, marquant une étape importante dans l'accès aux traitements anticancéreux de pointe dans les villes de niveau 2.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.