Global Carbon Capture Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

63.12 Billion

USD

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

Marché mondial des matériaux de captage du carbone, par type de matériau (solvants liquides, sorbants solides, membranes et matériaux avancés), chimie des matériaux (matériaux à base d'amines, zéolites, carbone activé, cadres métalliques-organiques, matériaux à base de silice et bicarbonates), technologie de captage (absorption, adsorption, séparation des membranes, capture cryogénique et capture directe de l'air), utilisateur final (production d'énergie, pétrole et gaz, ciment et acier, produits chimiques et engrais, transport et combustibles, et opérateurs directs de captage de l'air) Tendances et prévisions de l'industrie à 2033

Matériaux de captage du carboneAperçu du marché

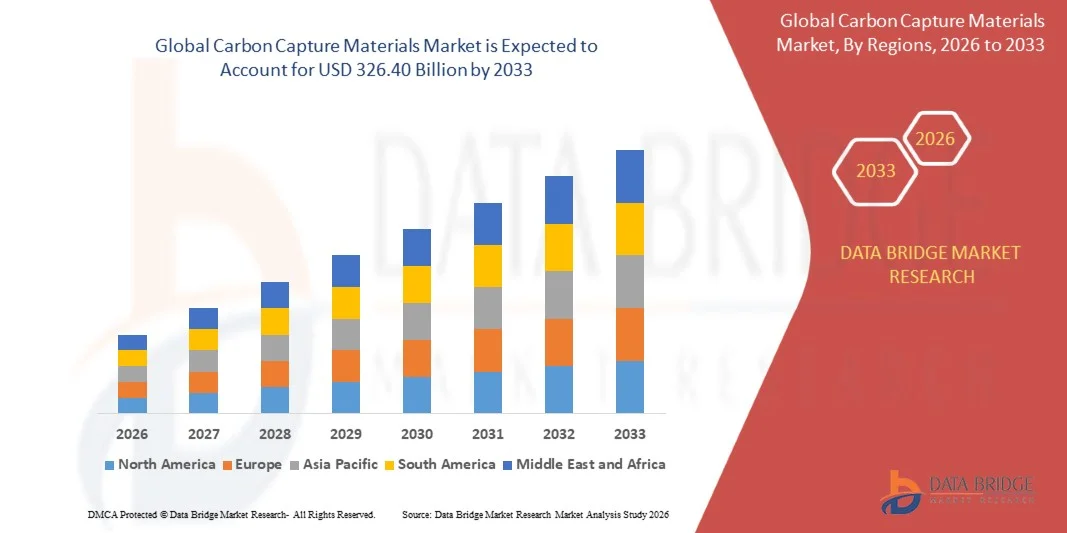

Selon l'analyse de marché de Data Bridge Le marché des matériaux de captage du carbone a été évalué à63,12 milliards de dollars en 2025et devrait atteindre326,40 milliards de dollars en 2033, croissance à unTCAC de 22,80 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de l'augmentation des objectifs de décarbonisation à l'échelle mondiale, de l'augmentation des investissements dans les infrastructures de captage, d'utilisation et de stockage du carbone (CCUS) et des progrès rapides dans les matériaux de captage à haute efficacité, comme les sorbants solides, les solvants avancés et les cadres métal-organiques (MOF).

L'urgence croissante de réduire les émissions industrielles de carbone, conjuguée à des réglementations environnementales plus strictes et à des engagements nets nuls de la part des gouvernements et des entreprises, oblige les industries de production d'électricité, de pétrole et de gaz, de ciment et de produits chimiques à adopter des technologies de captage du carbone. Les systèmes avancés d'amines liquides, les sorbants solides de la prochaine génération et les solutions de captage à base de membrane remplacent de plus en plus les méthodes conventionnelles en raison d'une efficacité accrue, de pénalités énergétiques plus faibles et d'une évolutivité accrue tant pour les grandes installations industrielles que pour les nouvelles applications de captage direct de l'air.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 63,12 milliards

- Valeur marchande prévue (2033) : 326,40 milliards de dollars

- Prévisions CAGR (2026-2033): 22,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des matériaux de captage du carbone avec la plus grande part des revenus de 35,38 % en 2025, appuyée par de fortes mesures incitatives, des crédits d'impôt tels que 45Q, et le déploiement à grande échelle de projets de CCUS dans les secteurs de la production d'électricité, du pétrole et du gaz et de l'industrie.

- Le segment Solid Sorbents a dominé le marché avec une part de 34,38 % en 2025, en raison de son haut rendement de capture du CO2, de ses besoins énergétiques plus faibles pour la régénération et de sa forte compatibilité avec les systèmes industriels de captage de gaz de combustion et d'air direct.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,9 %, de 2026 à 2033, alimenté par l'industrialisation rapide, l'augmentation des objectifs de réduction des émissions et l'augmentation des investissements publics dans les technologies d'énergie propre et d'atténuation du carbone.

- Les matériaux avancés sont le type de matériaux dont la croissance est la plus rapide et qui devrait enregistrer un TCAC de 12,5%, ce qui reflète l'essor rapide de l'innovation dans les cadres métalliques-organiques, les sorbants hybrides et les milieux nanostructurés de capture.

- Le segment des matériaux à base d'amine a dominé la catégorie de la chimie des matériaux avec une part des revenus de 30,35 % en 2025, en raison de leur viabilité commerciale avérée et de leur utilisation généralisée dans les systèmes de captage après combustion dans les centrales électriques et les installations industrielles.

- L'absorption représentait 45,50 % du marché, en raison de l'utilisation intensive de systèmes à base d'amines liquides dans les applications industrielles de captage après combustion.

- Le segment du captage direct de l'air est la catégorie de technologies de captage qui connaît la croissance la plus rapide, avec un TCAC de 12,6 %, en raison de l'importance croissante accordée aux technologies d'émissions négatives à l'échelle mondiale.

Portée etSegmentation du marché des matériaux de captage du carbone

|

Attributs |

Clé des matériaux de captage du carbonePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Fabrication à partir de matières textiles(Suisse) ·Carbon Engineering Ltd.(Canada) ·Société pétrolière occidentale(États-Unis) ·Shell plc(Royaume-Uni) ·ExxonMobil Corporation(États-Unis) · TotalEnergies SE (France) · Équinor ASA (Norvège) · Linde plc (Irlande) · Air Liquide S.A. (France) · Mitsubishi Heavy Industries, Ltd. (Japon) · Hitachi Zosen Corporation (Japon) · BASF SE (Allemagne) · SABIC (Arabie saoudite) · Chevron Corporation (États-Unis) · Honeywell International Inc. (États-Unis) · Svante Inc. (Canada) · Capture de carbone Aker ASA (Norvège) · 3M (États-Unis) · Johnson Matthey plc (Royaume-Uni) · Heidelberg Materials AG (Allemagne) |

|

Possibilités de marché |

· L'augmentation du déploiement des installations de capture aérienne directe (DAC) · Développer les mandats de décarbonisation industrielle dans les secteurs du ciment, de l'acier et des produits chimiques · Intégration accrue du captage du carbone avec les voies d'utilisation (CCU) |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des matériaux de captage du carbone

Tendance: Croissance de la capture directe d'air et de la décarbonisation industrielle Adoption

Les secteurs industriels se tournent rapidement vers des matériaux de captage du carbone à haut rendement, comme les sorbants solides, les solvants à base d'amines, les membranes et les cadres métal-organiques de la prochaine génération, pour appuyer les efforts de décarbonisation à grande échelle. Cette transition est fortement motivée par la nécessité d'atteindre des objectifs zéro net tout en maintenant la continuité opérationnelle dans les industries à forte intensité énergétique comme la production d'électricité, le ciment, l'acier et les produits chimiques. La capture directe d'air (DAC) devient un catalyseur de croissance majeur, nécessitant des matériaux hautement sélectifs et peu énergétiques capables de capter le CO2 directement de l'air ambiant dans des conditions environnementales variables.

Par exemple, des projets de démonstration à grande échelle du DAC en Amérique du Nord et en Europe déploient des systèmes sorbants solides modulaires intégrés à des cycles de régénération automatisés afin d'améliorer l'efficacité de capture et l'évolutivité pour le déploiement industriel.

Dynamique du marché des matériaux de captage du carbone

Principaux moteurs du marché: augmentation de la pression réglementaire et engagements Net-Zero

L'application croissante de politiques climatiques rigoureuses, de cadres de taxation du carbone et d'objectifs de réduction des émissions obligatoires accélère considérablement l'adoption de matériaux de captage du carbone dans les industries mondiales. Les gouvernements et les organismes de réglementation encouragent le déploiement de la CCUS au moyen de subventions, de crédits d'impôt et de systèmes d'échange de droits d'émission fondés sur la conformité, rendant l'intégration du captage du carbone économiquement viable pour les émetteurs lourds. Dans le même temps, les engagements de durabilité des entreprises poussent les exploitants industriels à adopter des technologies de captage évolutives dans le cadre de stratégies de décarbonisation à long terme. Par exemple, des mécanismes politiques tels que les systèmes d'échange de crédits carbone et les plafonds d'émission industriels sont à l'origine d'investissements à grande échelle dans des systèmes de captage après combustion à base de solvants d'amines et de technologies solides sorbantes dans l'ensemble de l'infrastructure existante des raffineries et des centrales électriques.

Principales contraintes et difficultés : haute consommation d'énergie et dégradation des matériaux

Malgré les progrès technologiques, le marché des matériaux de captage du carbone est confronté à des défis importants liés à la consommation élevée d'énergie pendant les cycles de régénération et à la dégradation progressive de l'efficacité de captage par rapport à l'utilisation opérationnelle répétée. Ces questions augmentent les coûts opérationnels et réduisent la longévité du système, rendant l'adoption généralisée difficile dans les marchés en développement ou sensibles aux coûts. L'encrassement des matériaux, l'instabilité thermique et la dégradation chimique, en particulier dans les systèmes à base de solvants, ont un impact supplémentaire sur la fiabilité des performances à long terme. Par exemple, les installations industrielles de captage du carbone fonctionnant avec des solvants à base d'amines nécessitent souvent la remise en état et le remplacement de solvants en raison de la dégradation causée par les impuretés des gaz de combustion, ce qui augmente à la fois le temps d'arrêt d'entretien et le coût global du cycle de vie des installations du CCUS.

Opportunité de marché clé : Expansion de l'utilisation du carbone et innovation matérielle avancée

L'intégration croissante du captage du carbone avec les voies d'utilisation représente une occasion importante pour les concepteurs de matériaux de pointe, permettant de convertir le CO2 capturé en produits de valeur commerciale tels que les combustibles synthétiques, les dérivés de l'hydrogène vert, les produits chimiques et les matériaux de construction. Ce changement stimule l'innovation dans les systèmes à sorbants, membranes hybrides et MOF haute performance conçus pour une plus grande sélectivité, une moindre demande d'énergie et un fonctionnement continu dans des conditions industrielles. Par exemple, les projets pilotes d'utilisation du carbone qui transforment le CO2 capturé en méthanol, en carburants électroniques et en matériaux de construction à base de carbonate créent une forte demande de matériaux de capture de la prochaine génération optimisés pour une production de haute pureté et une intégration transparente avec les processus de conversion chimique en aval.

Portée du marché des matériaux de captage du carbone

Le marché des matériaux de captage du carbone est segmenté en fonction du type de matériau, de la chimie des matériaux, de la technologie de captage et de l'utilisateur final.

- Par type de matériau

Sur la base du type de matériau, le marché des matériaux de captage du carbone est segmenté en solvants liquides, sorbants solides, membranes et matériaux avancés. Le segment Solid Sorbents a dominé le marché avec une part estimée à 34,38 % en 2025, en raison de son rendement élevé en matière de captage du CO2, de la réduction des besoins énergétiques en matière de régénération et de la forte compatibilité avec les systèmes industriels de captage de gaz de combustion et d'air direct. Ces matériaux, y compris les zéolites, le charbon actif et les structures poreuses conçues, sont de plus en plus préférés pour les systèmes CCUS de nouvelle génération en raison de leur stabilité et de leur évolutivité. Ils offrent également des avantages de déploiement modulaire, les rendant adaptés à la fois aux grandes installations industrielles et aux unités décentralisées de captage du carbone. Les progrès continus de l'ingénierie des matériaux améliorent la capacité d'adsorption et la sélectivité. Toutefois, des problèmes tels que la sensibilité à l'humidité et la dégradation à long terme persistent dans certaines variantes. Leur polyvalence et leur adoption croissante dans les applications DAC continuent de renforcer la domination du marché.

Le segment des matériaux avancés devrait enregistrer la croissance la plus rapide d'un TCAC de 12,5 % entre 2026 et 2033, grâce à l'innovation rapide dans les cadres métal-organiques, les sorbants hybrides et les milieux nanostructurés de capture. Ces matériaux offrent une surface significativement plus grande, des structures de pores thoniers et une sélectivité supérieure au CO2 par rapport aux matériaux conventionnels. L'augmentation des investissements en R-D des gouvernements, des établissements de recherche et des intervenants privés accélère les efforts de commercialisation. Leur capacité à fonctionner efficacement dans des conditions de CO2 à faible concentration les rend très adaptés aux systèmes de captage d'air direct. L'accent mis de plus en plus sur les cycles de régénération économes en énergie stimule l'adoption. Des déploiements pilotes dans des projets de décarbonisation industrielle valident leur potentiel commercial.

- Par chimie des matériaux

Sur la base de la chimie des matériaux, le marché est segmenté en matériaux à base d'amines, de zéolites, de charbon actif, de cadres métalliques-organiques, de matériaux à base de silice et de bicarbonates. Le segment des matériaux à base d'amines a dominé le marché avec une part estimée de 30,35 % en 2025, en raison de leur viabilité commerciale avérée et de leur utilisation généralisée dans les systèmes de captage après combustion dans les centrales électriques et les installations industrielles. Ces matériaux sont très efficaces dans l'absorption sélective du CO2 des gaz de combustion, ce qui en fait la technologie la plus établie dans le déploiement à grande échelle de CCUS. Leur forte maturité industrielle garantit des performances et une intégration fiables dans les infrastructures existantes. L'optimisation continue des formulations de solvants améliore l'efficacité de la régénération et réduit les pénalités énergétiques. Ils sont également largement appuyés par les cadres de conformité réglementaires existants. Toutefois, des problèmes tels que la dégradation des solvants et la corrosion demeurent des défis opérationnels majeurs.

On s'attend à ce que le segment des Cadres Métal-Organiques (MOF) enregistre la croissance la plus rapide à un TCAC de 14,7 % entre 2026 et 2033, en raison de leur surface ultra-haute, de leur chimie thonière et de leur capacité exceptionnelle d'adsorption au CO2. Les MOF permettent une capture hautement sélective même à basse pression partielle, ce qui les rend idéales pour la capture directe d'air et les applications industrielles de nouvelle génération. Les progrès rapides des techniques de synthèse des matériaux réduisent les coûts de production et améliorent l'évolutivité. L'intensification des collaborations entre les instituts de recherche et les entreprises de technologie propre accélère la commercialisation. Leur flexibilité structurelle permet de personnaliser des sources d'émission spécifiques et des conditions d'exploitation. Les projets pilotes en Europe et en Amérique du Nord présentent un fort potentiel de déploiement industriel à long terme.

- Par la technologie de capture

Sur la base de la technologie de capture, le marché est segmenté en absorption, adsorption, séparation des membranes, capture cryogénique et capture directe de l'air. Le segment de l'absorption a dominé le marché avec une part estimée à 45,50 % en 2025, principalement en raison de l'utilisation intensive de systèmes à base d'amines liquides dans les applications industrielles de capture après combustion. Cette technologie est largement déployée dans les industries de la production d'électricité, du raffinage et de la chimie en raison de son efficacité élevée de captage du CO2 et de ses antécédents opérationnels établis. Il est également compatible avec les grandes infrastructures, ce qui lui permet de moderniser les installations existantes. Les améliorations continues de la chimie des solvants améliorent l'efficacité énergétique et réduisent les coûts opérationnels. Les exigences réglementaires en matière de conformité appuient davantage sa position dominante. Malgré sa maturité, la forte demande énergétique de régénération demeure une limitation.

Le segment du captage direct de l'air (DAC) devrait enregistrer la croissance la plus rapide à un TCAC de 12,6 % de 2026 à 2033, en raison de l'attention croissante portée à l'échelle mondiale sur les technologies d'émissions négatives. Les systèmes DAC nécessitent des matériaux de captage du carbone hautement avancés capables d'extraire le CO2 directement de l'air ambiant à de très faibles concentrations. Cela crée une forte demande pour les sorbants solides et les matériaux à base de MOF. Le financement du gouvernement et les engagements nets-zéro du Ministère accélèrent le déploiement des installations du CAD. Les progrès technologiques dans les unités de capture modulaires améliorent l'évolutivité et l'efficacité des coûts. Les projets pilotes en Amérique du Nord et en Europe valident la viabilité commerciale à long terme.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en production d'électricité, pétrole et gaz, ciment et acier, produits chimiques et engrais, transport et carburants, et opérateurs de capture aérienne directe. Le segment Power Generation domine le marché avec une part estimée à 30,35 % en 2025, sous l'effet d'une forte intensité d'émissions de carbone et d'une forte pression réglementaire pour décarboniser les centrales au charbon et au gaz. Les matériaux de captage du carbone sont largement utilisés dans les systèmes de traitement des gaz de combustion afin de réduire les émissions dans les grandes centrales électriques. Les mandats des gouvernements et les mécanismes de tarification du carbone accélèrent encore l'adoption. Les améliorations continues de l'infrastructure des usines favorisent l'intégration des systèmes CCUS. Le secteur bénéficie des technologies de capture établies et de la faisabilité opérationnelle à grande échelle. Toutefois, les coûts d'installation et d'exploitation élevés demeurent un défi pour la modernisation généralisée.

On s'attend à ce que le segment des exploitants de captage aérien direct enregistre la croissance la plus rapide à un TCAC de 15,8 %, de 2026 à 2033, en raison de l'augmentation des investissements dans les technologies d'élimination du carbone et des engagements nets zéro des gouvernements et des sociétés. Les exploitants de DAC ont besoin de matériaux de captage du carbone hautement efficaces et perfectionnés pour extraire le CO2 de l'air ambiant à des concentrations très faibles. Il s'agit d'alimenter la demande pour les MO de nouvelle génération, les sorbants de génie et les matériaux hybrides. L'expansion des marchés du crédit carbone améliore la viabilité économique des projets du CAD. Les partenariats stratégiques entre fournisseurs de technologies et entreprises énergétiques accélèrent le déploiement. Les usines pilotes de DAC se développent rapidement en Amérique du Nord et en Europe, soutenant ainsi le potentiel de croissance à long terme.

Analyse régionale du marché des matériaux de captage du carbone

L'Amérique du Nord a dominé le marché mondial des matériaux de captage du carbone avec la plus grande part des revenus de 35,38 % en 2025, appuyée par de fortes mesures incitatives, des crédits d'impôt tels que 45Q, et le déploiement à grande échelle de projets de CCUS dans les secteurs de la production d'électricité, du pétrole et du gaz et de l'industrie. La région bénéficie également d'infrastructures avancées de captage du carbone, d'investissements importants dans les installations de captage direct d'air (DAC) et d'une forte participation des secteurs pétrolier et gazier, de la production d'électricité et de l'industrie. La pression réglementaire accrue pour la réduction des émissions et la commercialisation rapide des matériaux de la prochaine génération comme les sorbants solides et les MO continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des matériaux de captage du carbone

Le marché des matériaux de captage du carbone aux États-Unis connaît une forte croissance en raison d'incitatifs fédéraux puissants comme les crédits d'impôt 45Q, les investissements à grande échelle dans les projets du CCUS et l'expansion rapide des installations de captage d'air direct. La base industrielle avancée du pays dans le secteur du pétrole et du gaz, de la production d'électricité, du ciment et des produits chimiques est à l'origine d'une forte demande de solvants à base d'amines et d'sorbants solides. La collaboration accrue entre les organismes gouvernementaux, les entreprises du secteur de l'énergie et les entreprises de technologie propre accélère la commercialisation des matériaux de nouvelle génération, y compris les MO et les sorbants hybrides. De plus, l'accent mis sur les objectifs nets zéro et les technologies d'élimination du carbone place les États-Unis comme un leader mondial dans l'innovation en matière de captage du carbone.

Europe des matériaux de captage du carbone

Le marché européen des matériaux de captage du carbone demeure un facteur important de la demande mondiale, sous l'impulsion de réglementations climatiques rigoureuses, de solides mécanismes de tarification du carbone et d'objectifs ambitieux de zéro net dans les grandes économies. Le déploiement généralisé de projets CCUS dans les industries du ciment, de l'acier et de la chimie favorise une consommation régulière de matériaux. L'augmentation des investissements dans les technologies de capture avancées, y compris les sorbants solides et les systèmes à membrane, renforce encore la position du marché régional. De plus, un financement gouvernemental solide pour la transition vers l'énergie propre et l'innovation dans les matériaux de captage à faible consommation d'énergie continue d'améliorer l'adoption dans tous les secteurs industriels.

U.K. Matériaux de captage du carbone Aperçu du marché

Le marché des matériaux de captage du carbone au Royaume-Uni connaît une croissance régulière, soutenue par un solide soutien du gouvernement aux grappes du CCUS, aux programmes de décarbonisation industrielle et à l'expansion de l'infrastructure de stockage du carbone. L'adoption croissante de technologies de captage de pointe dans les industries de production d'électricité et les industries lourdes stimule la demande de solvants à base d'amines et de sorbants solides. De plus, les activités de recherche croissantes dans les projets de captage direct de l'air et d'utilisation du carbone encouragent l'innovation dans les matériaux de prochaine génération. Le pays met l'accent sur la réalisation d'émissions nettes nulles et la construction de centres CCUS intégrés le place comme un centre d'innovation clé dans la région.

Allemagne Matériaux de captage du carbone Aperçu du marché

Le marché allemand des matériaux de captage du carbone ne cesse d'augmenter en raison des objectifs de réduction des émissions industrielles, des secteurs chimiques et manufacturiers avancés et de l'augmentation des investissements dans l'innovation technologique climatique. Les industries de l'automobile, de l'acier et de la chimie explorent activement des solutions de captage du carbone pour respecter des règlements environnementaux rigoureux. L'intensification de la recherche sur les moteurs de propulsion, les systèmes à adsorption et les technologies de régénération économes en énergie soutient davantage l'innovation matérielle. En outre, les initiatives gouvernementales visant à promouvoir la décarbonisation industrielle et les stratégies d'économie circulaire du carbone accélèrent l'adoption dans les grandes installations.

Aperçu du marché des matériaux de captage du carbone en Asie-Pacifique

Le marché des matériaux de captage du carbone en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des émissions industrielles, de l'augmentation de la demande d'énergie et de l'accent accru mis par les gouvernements sur la neutralité du carbone dans les grandes économies comme la Chine, l'Inde et le Japon. Les investissements croissants dans les infrastructures du CCUS, ainsi que l'adoption croissante de technologies énergétiques propres, stimulent la demande de matériaux conventionnels et de pointe pour le captage du carbone. De plus, l'industrialisation et l'expansion rapides des secteurs du ciment, de l'acier et de la production d'électricité contribuent grandement à la croissance du marché. Une sensibilisation accrue à la durabilité de l'environnement favorise l'adoption régionale.

Japon Matériaux de captage du carbone Aperçu du marché

Le marché japonais des matériaux de captage du carbone connaît une croissance constante en raison de l'importance accordée au développement de l'économie de l'hydrogène, à la décarbonisation industrielle et aux technologies environnementales de pointe. Les principaux acteurs industriels adoptent de plus en plus des matériaux de capture à haut rendement pour la production d'électricité et le traitement chimique. Les investissements croissants dans la recherche sur la capture directe d'air et les technologies d'utilisation du CO2 stimulent davantage l'innovation dans les systèmes à membrane et les sorbants avancés. En outre, l'accent mis par le Japon sur l'efficacité énergétique et la précision technologique favorise l'adoption de matériaux de captage du carbone de nouvelle génération dans les secteurs de la R-D et de l'industrie.

China Carbon Capture Materials Market Insight

Le marché des matériaux de captage du carbone en Chine connaît une croissance rapide, sous l'effet des émissions industrielles à grande échelle, des politiques gouvernementales solides soutenant les objectifs de neutralité carbone et des investissements massifs dans l'infrastructure du CCUS. L'expansion des industries de production d'électricité, d'acier et de ciment à base de charbon crée une demande importante de solutions rentables de captage du carbone. L'adoption croissante de solides sorbants et de systèmes à base d'amines, ainsi que la recherche croissante sur les MO et les matériaux avancés accélèrent encore la croissance du marché. En outre, la modernisation industrielle rapide et les initiatives de réduction des émissions axées sur les politiques placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des matériaux de captage du carbone

L'industrie des matériaux de captage du carbone est principalement dirigée par des entreprises bien établies, notamment :

- Climeworks (Suisse)

- Carbon Engineering Ltd. (Canada)

- Société pétrolière occidentale (États-Unis)

- Shell plc (Royaume-Uni)

- ExxonMobil Corporation (États-Unis)

- TotalEnergies SE (France)

- Équinor ASA (Norvège)

- Linde plc (Irlande)

- Air Liquide S.A. (France)

- Mitsubishi Heavy Industries, Ltd (Japon)

- Hitachi Zosen Corporation (Japon)

- BASF SE (Allemagne)

- SABIC (Arabie saoudite)

- Chevron Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Svante Inc. (Canada)

- Capture de carbone Aker ASA (Norvège)

- 3M (États-Unis)

- Johnson Matthey plc (Royaume-Uni)

- Heidelberg Materials AG (Allemagne)

Les derniers développements du marché des matériaux de captage du carbone

- En octobre 2024, Occidental Petroleum a fait progresser son projet de captage d'air direct STRATOS au Texas, l'une des plus grandes installations de DAC au monde en cours de développement à l'aide de systèmes de captage du carbone à base de sorbant chimique et de solvants. Le projet est axé sur l'élimination du CO2 atmosphérique à grande échelle, intégrée aux stratégies de décarbonisation industrielle. Il reflète l'augmentation des investissements du secteur pétrolier et gazier dans les matériaux et technologies avancés de captage du carbone

- En mai 2024, Climeworks a commencé ses activités à son usine DAC de Mammouth en Islande, marquant l'une des plus grandes installations de capture d'air direct au monde. L'usine utilise des systèmes sorbants solides avancés conçus pour une meilleure efficacité de capture et une consommation d'énergie réduite pendant les cycles de régénération du CO2. Il démontre le potentiel d'échelle des matériaux de captage du carbone dans les environnements industriels réels

- En octobre 2022, Climeworks a avancé son projet de capture directe d'air en Islande, conçu pour augmenter considérablement la capacité d'élimination du CO2 en utilisant la technologie sorbante solide de nouvelle génération. L'installation intègre des unités de capture modulaires avec des matériaux d'adsorption améliorés et des processus de régénération optimisés pour améliorer l'efficacité par rapport aux systèmes précédents. Il représente une étape importante vers le déploiement à l'échelle industrielle de matériaux avancés de captage du carbone

- En novembre 2021, le Département de l'énergie des États-Unis (DOE) a lancé l'initiative "Carbon Negative Shot" pour accélérer les technologies révolutionnaires de captage et d'élimination du carbone, en mettant fortement l'accent sur l'innovation des matériaux de pointe. Le programme vise à réduire les coûts et à améliorer l'efficacité des solutions d'élimination du carbone en appuyant le développement des sorbants, des membranes et des cadres métalliques-organiques de la prochaine génération. Il cible l'élimination du dioxyde de carbone à l'échelle du gigaton dans les prochaines décennies tout en améliorant l'efficacité énergétique et la durabilité du système.

- En septembre 2021, Climeworks a lancé la première installation de captage direct d'air (DAC) et de stockage à grande échelle en Islande, qui marque une étape importante dans le déploiement de matériaux solides de captage du carbone à base d'sorbant. L'installation utilise des matériaux d'adsorption avancés pour capter le CO2 directement de l'air ambiant et l'entrepose en permanence sous terre par minéralisation dans des formations de basaltes. Ce développement a démontré la viabilité commerciale et l'évolutivité réelle des sorbants d'ingénierie dans les applications d'élimination du carbone atmosphérique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.