Global Carbon Utilization Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

54.85 Billion

USD

149.99 Billion

2025

2033

USD

54.85 Billion

USD

149.99 Billion

2025

2033

| 2026 –2033 | |

| USD 54.85 Billion | |

| USD 149.99 Billion | |

| % | |

|

Segmentation du marché mondial des produits chimiques d'utilisation du carbone, par type de produit (Alcohols & Platform Chemicals, polymères & résines, carbonates, urée & engrais, gaz industriels, etc.) Technologie (hydrogénation catalytique, réduction électrochimique, fermentation biologique, carbonation minérale, etc.), industrie d'utilisation finale (automobile, construction, produits chimiques & matériaux, production d'électricité, agriculture, etc.) — Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des produits chimiques d'utilisation du carbone

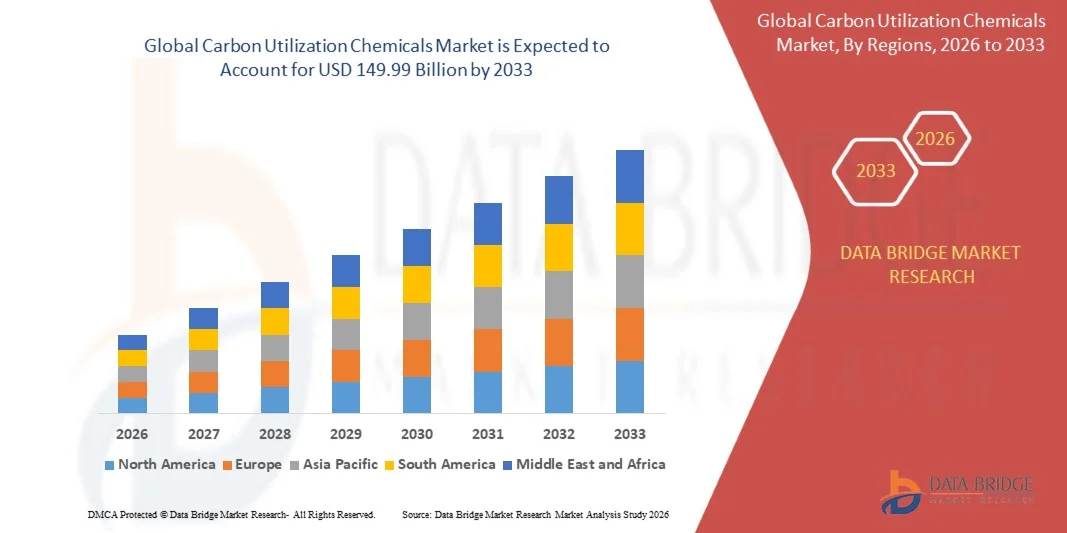

Selon l'analyse de l'analyse de marché de Data Bridge, le marché des produits chimiques d'utilisation du carbone a été évalué à54,85 milliards de dollars en 2025et devrait atteindre149,99 milliards de dollars par 2033, croissance à unTCAC de 13,40% de 2026 à 2033. Les produits chimiques d'utilisation du carbone comprennent un large éventail de produits chimiques dérivés du dioxyde de carbone capturé (CO2) par divers processus de conversion, y compris l'hydrogénation catalytique, la réduction électrochimique, la fermentation biologique et la carbonation minérale. Ces procédés transforment les émissions industrielles de CO2 en produits de valeur commerciale comme le méthanol, l'éthanol, les polymères, les carbonates, l'urée, les engrais et les combustibles synthétiques, ce qui permet aux exploitants industriels de monétiser les flux de carbone tout en réduisant les émissions atmosphériques nettes. Le marché connaît une forte expansion alors que les gouvernements et les industries du monde entier intensifient leurs efforts pour décarboniser l'économie et passer à des modèles de carbone circulaire.

Les entreprises de toutes les industries accordent la priorité aux matériaux à faible teneur en carbone et à faible teneur en carbone dans le cadre de leurs stratégies à long terme de zéro net, ce qui entraîne une demande croissante de solutions issues du dioxyde de carbone capturé. Le secteur des produits chimiques est à lui seul responsable d'environ 5 % du CO2 qui doit être capturé d'ici 2030 dans le scénario d'émissions nettes nulles de l'AIE, l'ammoniac, le méthanol et les produits chimiques de grande valeur représentant respectivement 45 %, 28 % et 27 % des émissions de produits chimiques primaires. L'innovation technologique rapide dans la catalyse, l'électrolyse et l'intégration des systèmes abaisse les coûts et améliore les performances, soutenant le passage du marché des démonstrations à petite échelle aux opérations commerciales complètes.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 85 milliards de dollars

- Valeur marchande prévue (2033) : 149,99 milliards de dollars

- Prévisions CAGR (2026-2033): 13,40%

- Région phare en 2025: Asie-Pacifique

- Région en pleine croissance: Europe

Principales tendances et perspectives du marché

- Le marché des produits chimiques d'utilisation du carbone est en pleine transition entre des démonstrations à l'échelle pilote et la production à l'échelle commerciale.

- Le segment des Alcools & Platform Chemicals a représenté une part importante en 2025 et devrait croître à un TCAC robuste, en raison de l'expansion de la production de méthanol et d'éthanol provenant du CO2 capturé et de l'hydrogène renouvelable.

- Le segment de l'hydrogénation catalytique a représenté une part importante en 2025 et devrait croître à un TCAC solide au cours de la période de prévision, appuyé par des systèmes de catalyseur matures, des conceptions de procédés bien définies et une mise en oeuvre industrielle éprouvée.

- Le secteur de la construction devient un utilisateur final majeur, avec l'adoption croissante de matériaux de béton enrichis en CO2 et de ciment à faible teneur en carbone, grâce à des spécifications plus strictes pour les intrants de construction à faible émission.

- L'Asie-Pacifique a représenté la plus grande part régionale en 2025, avec une part en volume de 46,13 %. d'une industrialisation rapide et de politiques gouvernementales agressives favorisant les technologies de captage et d'utilisation du carbone.

- On s'attend à ce que l'Europe se développe au sein d'un important TCAC, appuyé par les grandes politiques climatiques, les initiatives régionales visant à accroître la capacité de stockage du CO2, et les plans à long terme visant à développer un marché transfrontalier des produits de base de CO2.

- L'innovation technologique rapide dans les systèmes de catalyse, d'électrolyse et d'intégration des processus entraîne des réductions des coûts et des performances, avec de nouveaux matériaux catalyseurs démontrant une sélectivité, une activité et une stabilité accrues pour le CO2

Portée du rapport et segmentation du marché des produits chimiques

|

Attributs |

Utilisation du carbone Produits chimiques CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Covestro AG (Allemagne) · BASF SE (Allemagne) · LanzaTech Global, Inc. (États-Unis) · Air Liquide S.A. (France) · Nettoyage du carbone (Royaume-Uni) · Climeworks AG (Suisse) · Capture de carbone Aker ASA (Norvège) · Recyclage du carbone international (Islande) · Mitsubishi Chemical Group Corporation (Japon) · SK Innovation Co., Ltd. (Corée du Sud) · TotalEnergies SE (France) · SABIC (Arabie saoudite) · Econic Technologies Ltd. (Royaume-Uni) · CarbonCure Technologies Inc. (Canada) · Solidia Technologies, Inc. (États-Unis) · Avantium N.V. (Pays-Bas) · Novomer Inc. (États-Unis) · LyondellBasell Industries N.V. (États-Unis) · Borealis AG (Autriche) · Eastman Chemical Company (États-Unis) |

|

Possibilités de marché |

· Élargissement des marchés des engrais verts et des carburants grâce à l'ammoniac, au méthanol et aux combustibles synthétiques dérivés du CO2 · Symbiose industrielle et valorisation des déchets grâce à des réseaux intégrés d'utilisation du carbone · Augmentation de la demande de carburants d'aviation durables (FSA) grâce à des objectifs de mélange obligatoires dans l'UE, au Royaume-Uni et aux États-Unis. · Développement de polymères dérivés du CO2 et de matériaux de construction pour la construction et les applications automobiles · Tirer parti des mécanismes de tarification du carbone et des incitations fiscales (p. ex., U.S. Section 45Q) pour améliorer l'économie des projets |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des produits chimiques d'utilisation du carbone

Tendance : Déploiement commercial et modèles de production intégrés

Le marché des produits chimiques destinés à l'utilisation du carbone connaît un passage crucial des démonstrations à l'échelle pilote à l'exploitation commerciale complète. Des modèles de production intégrés combinant l'hydrogène renouvelable, les sources de CO2 concentrées et les systèmes de bioénergie créent de puissantes voies de déploiement. Les installations commerciales de plusieurs régions produisent du méthanol renouvelable qui sert de matière première essentielle pour les marchés des produits chimiques et des carburants. Cette tendance est accélérée par le nombre croissant de projets de gestion du carbone annoncés publiquement dans toute la chaîne de valeur américaine, sous l'impulsion des investissements fédéraux et des politiques de soutien. À mesure que les technologies arrivent à maturité et que l'économie des projets s'améliore, le marché devrait être témoin d'une vague d'installations commerciales à grande échelle en ligne, transformant l'utilisation du carbone d'un concept émergent en pratique industrielle courante.

Dynamique du marché des produits chimiques

Facteur clé du marché : Élargissement de la tarification du carbone et des mandats nets

L'un des principaux moteurs du marché des produits chimiques destinés à l'utilisation du carbone est la mise en œuvre croissante des mécanismes de tarification du carbone et des engagements nets nuls dans le monde. Les mécanismes de tarification du carbone, y compris le système d'échange de quotas d'émission de l'UE et les nouveaux systèmes au Canada, en Corée du Sud et en Chine, augmentent le coût financier de l'émission de CO2 et accroissent l'attrait économique relatif des voies d'utilisation du carbone. Les opérateurs industriels assujettis à la tarification du carbone peuvent compenser les coûts de conformité en convertissant les émissions capturées en produits vendables. Les engagements nationaux nets-zéro créent des pressions réglementaires et de réputation sur les émetteurs industriels lourds pour qu'ils fassent preuve d'une gestion active du carbone au-delà de simples achats compensatoires. Ces facteurs combinés rendent l'utilisation du carbone économiquement rationnelle et stratégiquement nécessaire pour les opérateurs du secteur du ciment, de l'acier, de l'électricité et de la chimie.

Principales contraintes/problèmes : besoins énergétiques élevés et problèmes de carbone liés au cycle de vie

Une restriction importante sur le marché mondial du simulateur de conduite est le capital initial élevé requis pour les systèmes de simulation avancés. Les plates-formes modernes intègrent des graphismes de haute fidélité, des moteurs de dynamique de véhicule réalistes, des plates-formes de mouvement et des environnements virtuels immersifs, exigeant des investissements substantiels dans l'approvisionnement, l'installation et la maintenance continue. Le coût total de la propriété s'étend aux licences de logiciels, aux mises à niveau périodiques et au soutien technique, ce qui rend l'adoption difficile pour les petites écoles de conduite, les établissements de recherche et les organisations du marché émergent.

Le lancement en octobre 2024 du Dresde Driving Simulator (DDS), un premier simulateur d'accélération durable pour l'ADAS et une recherche hautement automatisée sur la conduite développée par l'AMST et l'Université Technische Dresde, illustre l'ampleur de l'engagement en capital nécessaire pour une infrastructure de simulation de pointe, reflétant le défi plus large de l'adoption au-delà des organisations bien financées.

Principales possibilités de marché : carburant d'aviation durable et combustibles synthétiques

Les objectifs obligatoires de mélange durable de combustibles d'aviation adoptés par l'Union européenne, le Royaume-Uni et les États-Unis créent une demande structurelle pour les combustibles synthétiques produits à partir du CO2 industriel capturé. Les carburants aviation synthétiques à base de carbone offrent des avantages d'évolutivité à court terme par rapport aux biocarburants limités par la disponibilité des matières premières. Les compagnies aériennes font face à l'augmentation des obligations d'achat des SAF et à l'examen des investisseurs ESG qui rendent les accords de retrait de carburant synthétique attrayants sur le plan commercial. Les sources industrielles de CO2 établies dans les raffineries, les usines chimiques et les centrales électriques fournissent des matières premières fiables pour la production de combustibles synthétiques à proximité. Les crédits d'impôt du gouvernement sur la production et les exigences relatives au mélange de combustibles sont une garantie de revenus pour les promoteurs de projets de FSA, qui placent le carburant d'aviation durable comme une application à forte croissance pour les produits chimiques d'utilisation du carbone.

Étendue du marché des produits chimiques d'utilisation du carbone

Le marché des produits chimiques d'utilisation du carbone est segmenté en fonction du type de produit, de la technologie et de l'industrie d'utilisation finale.

- Par type de produit

Sur la base du type de produit, le marché des produits chimiques d'utilisation du carbone est segmenté en alcools et produits chimiques de plateforme, polymères et résines, carbonates, urée et engrais, gaz industriels, etc. Le segment des alcools et des produits chimiques de la plate-forme a représenté une part importante en 2025 et devrait croître à un TCAC robuste, en raison de l'expansion de la production de méthanol et d'éthanol provenant du CO2 capturé et de l'hydrogène renouvelable. Le méthanol renouvelable sert de matière première essentielle pour les marchés des produits chimiques et des combustibles, et des installations commerciales le produisent déjà dans plusieurs régions. Le segment des polymères et des résines gagne en traction car les polyols et les polycarbonates dérivés du CO2 sont de plus en plus utilisés dans l'automobile et la construction. L'urée et les engrais représentent un segment important, tirant parti du CO2 capturé pour les applications agricoles. Les gaz industriels produits par des voies de captage et d'utilisation du carbone continuent de représenter un segment important du marché, en particulier dans les secteurs de la transformation des aliments, de la carbonation des boissons et des applications industrielles. Le marché connaît également un intérêt croissant pour les carbonates dérivés du CO2 et les produits chimiques spécialisés, ce qui reflète l'expansion du portefeuille de produits à base de CO2 commercialement viables.

- Par technologie

Sur la base de la technologie, le marché des produits chimiques d'utilisation du carbone est segmenté en hydrogénation catalytique, réduction électrochimique, fermentation biologique, carbonation minérale, etc. Le segment de l'hydrogénation catalytique a représenté une part importante en 2025 et devrait croître à un TCAC fort pendant la période de prévision. Cette technologie est soutenue par des systèmes catalyseurs matures, des conceptions de procédés bien définies et une mise en œuvre industrielle éprouvée. Les catalyseurs de synthèse du méthanol de la prochaine génération avec des compositions de Cu, ZnO et Al2O3 atteignent des niveaux de sélectivité supérieurs à 99 % tout en obtenant des rendements comparables aux procédés conventionnels. Les systèmes catalytiques à base de cobalt et de fer permettent la conversion de gaz de synthèse dérivés du CO2 en hydrocarbures synthétiques. La réduction électrochimique apparaît comme une technologie prometteuse, permettant d'accroître les densités actuelles qui réduisent les investissements en capital grâce à la conception de systèmes compacts. La fermentation biologique fait appel à des microorganismes pour convertir le CO2 en éthanol et en protéines, tandis que la carbonation minérale transforme le CO2 en carbonates stables pour les matériaux de construction. La diversification des voies technologiques permet une gamme plus large de produits et d'applications dérivés du CO2.

- Par industrie d'utilisation finale

Sur la base de l'industrie d'utilisation finale, le marché des produits chimiques d'utilisation du carbone est segmenté en automobile, construction, produits chimiques et matériaux, production d'électricité, agriculture, etc. Le secteur de la construction détenait une part importante en 2025 et devrait croître à un TCAC fort, en raison de l'adoption croissante de matériaux en béton enrichi en CO2 et de ciment à faible teneur en carbone. L'augmentation des investissements dans les infrastructures dans les grandes régions intègre des spécifications plus strictes pour les intrants de construction à faible émission. Le segment Automobile adopte des polyols dérivés du CO2 utilisés dans les composants intérieurs des véhicules, animés par des cibles d'approvisionnement OEM pour les matériaux à faible teneur en carbone. Le segment des produits chimiques et des matériaux reste le plus grand utilisateur final, tirant parti des matières premières provenant du CO2 pour une large gamme de produits chimiques. Les installations de production d'électricité adoptent le captage et l'utilisation du carbone pour réduire les émissions et générer des revenus grâce aux produits dérivés du CO2. Le secteur de l'agriculture est en voie de devenir une zone de croissance grâce aux engrais dérivés du CO2 et aux modifications des sols. La symbiose industrielle et la valorisation des déchets créent de nouvelles possibilités dans plusieurs industries d'utilisation finale.

Analyse régionale du marché des produits chimiques

Aperçu du marché des produits chimiques d'utilisation du carbone en Asie et dans le Pacifique

En 2025, l'Asie-Pacifique a représenté la plus grande part régionale. Le leadership de la région repose sur une industrialisation rapide, des politiques gouvernementales agressives favorisant les technologies de captage et d'utilisation du carbone et la présence de grands émetteurs industriels de CO2 en Chine, en Inde, au Japon et en Corée du Sud. La Chine est à l'avant-garde du déploiement de l'utilisation du carbone, avec d'importants investissements dans des projets de production de CO2 à des produits chimiques et un solide appui gouvernemental aux objectifs de neutralité carbone. La volonté du pays de développer des matières premières chimiques qui ne dépendent pas du pétrole importé accélère l'adoption de technologies d'utilisation du carbone. Le Japon et la Corée du Sud sont également témoins d'investissements croissants dans les infrastructures d'utilisation du carbone, appuyés par des initiatives gouvernementales visant à promouvoir les technologies à faible intensité de carbone et la décarbonisation industrielle. On s'attend à ce que l'expansion de la base industrielle de la région, conjuguée à une sensibilisation accrue à l'environnement et à une pression réglementaire croissante, maintienne la domination de l'Asie-Pacifique tout au long de la période de prévision.

Europe Utilisation du carbone Produits chimiques Aperçu du marché

L'Europe détenait une part de marché importante en 2025 et devrait enregistrer l'un des taux de croissance les plus rapides au cours de la période de prévision. La région bénéficie des grandes politiques climatiques conçues pour promouvoir la gestion à grande échelle du carbone, notamment le système d'échange de quotas d'émission de l'UE, le mandat de ReFuelEU Aviation et la réglementation maritime de l'UE sur les carburants. Les initiatives régionales visent à accroître la capacité de stockage du CO2 à 50 millions de tonnes par an d'ici 2030, parallèlement à des plans à long terme visant à développer un marché transfrontalier des produits de base du CO2 d'ici 2040, ciblant 280 millions de tonnes de capture annuelle. Les objectifs ambitieux de l'Union européenne en matière de décarbonisation et la mise en œuvre du règlement CarburantEU Maritime stimulent la demande de produits chimiques dérivés du carbone dans les secteurs du transport maritime et de l'aviation. Des acteurs clés comme Covestro AG, BASF SE et Air Liquide S.A. ont leur siège en Europe, soutenant ainsi la croissance du marché régional.

Amérique du Nord Utilisation du carbone Produits chimiques Aperçu du marché

L'Amérique du Nord représente un marché important pour les produits chimiques utilisés pour l'utilisation du carbone, appuyé par de solides mesures incitatives, une base industrielle mature et des engagements nets de plus en plus importants des entreprises. Les États-Unis sont à l'avant-garde du développement de l'utilisation du carbone, sous l'impulsion du crédit d'impôt de l'article 45Q de la Loi sur la réduction de l'inflation et de la One Big Beautiful Bill Act de 2025, qui maintient le crédit d'impôt de 45Q et crée la parité entre le stockage permanent et l'utilisation du carbone. Il y a plus de 270 projets de gestion du carbone annoncés publiquement dans la chaîne de valeur américaine en raison de l'investissement fédéral. Parmi les principales entreprises qui soutiennent la croissance du marché régional, mentionnons LanzaTech Global, Inc., Novomer Inc., ainsi que des fournisseurs de technologie internationaux comme Carbon Clean (Royaume-Uni). Le solide financement de capital-risque de la région pour les startups de technologies propres et un environnement réglementaire favorable à l'innovation en matière d'utilisation du carbone accélèrent encore la croissance du marché. Le Canada investit également dans l'infrastructure de captage et d'utilisation du carbone dans le cadre d'initiatives fédérales et provinciales, contribuant ainsi à l'expansion globale du marché de la région.

Amérique latine Utilisation du carbone Produits chimiques Aperçu du marché

L'Amérique latine représente un marché émergent pour les produits chimiques d'utilisation du carbone, la demande croissante étant influencée par l'augmentation des investissements dans les énergies renouvelables, les incitations gouvernementales à l'adoption de combustibles propres et l'abondance des ressources bioénergétiques de la région. Des pays comme le Brésil et l'Argentine font l'objet d'investissements importants dans des projets de captage et d'utilisation du carbone, appuyés par des politiques de promotion du développement durable et de réduction des émissions. Le secteur de la bioénergie établi au Brésil fournit une base pour l'intégration de l'utilisation du carbone avec la bioénergie avec les voies de captage et de stockage du carbone (BECCS). L'expansion de la base industrielle de la région et la sensibilisation croissante aux technologies de gestion du carbone créent des possibilités pour les produits chimiques d'utilisation du carbone. Toutefois, la croissance du marché est actuellement limitée par des cadres réglementaires limités, des coûts technologiques plus élevés que dans les régions développées et un soutien aux politiques fragmenté. La mise en place de chaînes d'approvisionnement régionales et de partenariats avec les fournisseurs mondiaux de technologies d'utilisation du carbone devrait accélérer la croissance du marché.

Moyen-Orient et Afrique Utilisation du carbone Produits chimiques Aperçu du marché

La région du Moyen-Orient et de l'Afrique représente un marché naissant pour les produits chimiques d'utilisation du carbone, la demande étant principalement concentrée dans les pays du CCG. Les gouvernements de la région investissent de plus en plus dans les technologies de captage et d'utilisation du carbone pour réduire les émissions de carbone et diversifier leur économie en évitant la dépendance aux combustibles fossiles. L'Arabie saoudite développe son infrastructure de gestion du carbone dans le cadre de son initiative Vision 2030, avec des investissements importants dans des projets de captage et d'utilisation du carbone. Les EAU investissent dans des technologies propres et dans une production chimique durable, se positionnant comme un pôle régional d'innovation en matière d'utilisation du carbone. L'Afrique du Sud adopte progressivement des technologies de gestion du carbone pour soutenir la demande croissante de procédés industriels plus propres. L'augmentation des investissements des fournisseurs mondiaux de technologies et la disponibilité d'énergie renouvelable à faible coût dans la région améliorent la viabilité commerciale des projets d'utilisation du carbone. Toutefois, l'adoption relativement faible de technologies de gestion du carbone, des cadres réglementaires limités et des coûts en capital élevés continuent de freiner la croissance du marché.

Part du marché des produits chimiques d'utilisation du carbone

L'industrie chimique de l'utilisation du carbone est principalement dirigée par des entreprises bien établies, notamment :

- Covestro AG (Allemagne)

- BASF SE (Allemagne)

- LanzaTech Global, Inc. (États-Unis)

- Air Liquide S.A. (France)

- Nettoyant au carbone (Royaume-Uni)

- Climeworks AG (Suisse)

- Capture de carbone Aker ASA (Norvège)

- Recyclage du carbone international (Islande)

- Mitsubishi Chemical Group Corporation (Japon)

- SK Innovation Co., Ltd. (Corée du Sud)

- TotalEnergies SE (France)

- SABIC (Arabie saoudite)

- Econic Technologies Ltd. (Royaume-Uni)

- CarbonCure Technologies Inc. (Canada)

- Solidia Technologies, Inc. (États-Unis)

- Avantium N.V. (Pays-Bas)

- Novomer Inc. (États-Unis)

- LyondellBasell Industries N.V. (États-Unis)

- Borealis AG (Autriche)

- Eastman Chemical Company (États-Unis)

Les derniers développements du marché des produits chimiques d'utilisation du carbone

- En mars 2026, Econic Technologies et Changhua Chemical ont lancé la première installation de production commerciale de polyols d'éther de polycarbonate (PCE), une nouvelle classe de polyols durables fabriqués avec du dioxyde de carbone. Marques Carnol, les polyols sont basés sur la technologie exclusive d'Econic et ont une empreinte carbone inférieure de 30 % par rapport aux polyols typiques. L'installation, située à Lianyungang, dans la province de Jiangsu, en Chine, devrait produire environ 80 000 tonnes de carnol en 2026, avec des plans pour atteindre plus d'un million de tonnes dans les années à venir. Econic Technologies élargit également la portée mondiale de sa technologie d'utilisation du carbone par le biais de multiples partenariats, y compris licencier sa technologie de polyols à Monument aux États-Unis.

- En juillet 2025, le Congrès américain a adopté et le président Trump a signé le One Big Beautiful Bill Act (OBBBA) en loi le 4 juillet 2025. La loi prévoit une mise à jour critique du crédit d'impôt de l'article 45Q qui crée la parité entre la séquestration du dioxyde de carbone et l'utilisation du CO2, tout en maintenant le crédit d'impôt de l'article 45Q à 85 $ par tonne métrique pour la capture de sources ponctuelles et à 180 $ par tonne métrique pour la capture directe d'air dans le stockage géologique spécialisé.

- En juin 2025, FertigHy a dévoilé son intention de construire une installation de production de nitrate d'ammonium à faible teneur en carbone (CAN27) dans le nord de la France, en utilisant uniquement l'air, l'eau et l'électricité à zéro carbone comme matières premières. Soutenue par un investissement de 1,3 milliard de dollars, l'installation produira chaque année 500 000 tonnes métriques d'ammoniac dérivé de l'hydrogène électrolytique, remplaçant le gaz naturel conventionnel. Cela représente un progrès important dans la production d'engrais à faible teneur en carbone.

- En janvier 2025, l'Office of Fossil Energy and Carbon Management du département américain de l'énergie a annoncé un financement fédéral de 101 millions de dollars pour cinq projets visant à appuyer le développement de centres de captage, d'élimination et de conversion du dioxyde de carbone (CO2) pour les installations de fabrication de ciment et les centrales électriques. L'annonce s'est appuyée sur le cadre de crédit d'impôt de l'article 45Q de la Loi sur la réduction de l'inflation.

- En janvier 2024, Covestro AG a introduit Desmopan 37385A, le premier produit de polyuréthane thermoplastique (TPU) produit à l'aide de la technologie du dioxyde de carbone. La société développe et commercialise un nouveau type de polyéther carbonate de polyol appelé cardyonTM, qui utilise le dioxyde de carbone dans son processus de production. L'engagement continu de Covestro à l'égard de la R-D sur l'utilisation du carbone et de la capacité de production à l'échelle commerciale a renforcé sa position concurrentielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.