Global Carcinoembryonic Antigen Cea Market

Taille du marché en milliards USD

TCAC :

%

USD

2.31 Billion

USD

3.62 Billion

2025

2033

USD

2.31 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 3.62 Billion | |

| % | |

|

Global Carcinoembryonic Antigen (CEA) Segmentation du marché, par type d'essai (essais moléculaires et tests sérologiques), types de produits (CD66a, CD66b, CD66c, CD66d, CD66e et CD66f), genre (hommes et femmes), application (cancer gastro-intestinal, cancer colorectal, cancer du pancréas, cancer du sein, cancer du poumon, cancer de la thyroïde, cancer de l'ovaire, etc.), utilisateur final (hôpitals, centres de diagnostic, centres de cancer, instituts de recherche et universitaires) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'antigène carcinoembryonique (AEC)Aperçu général

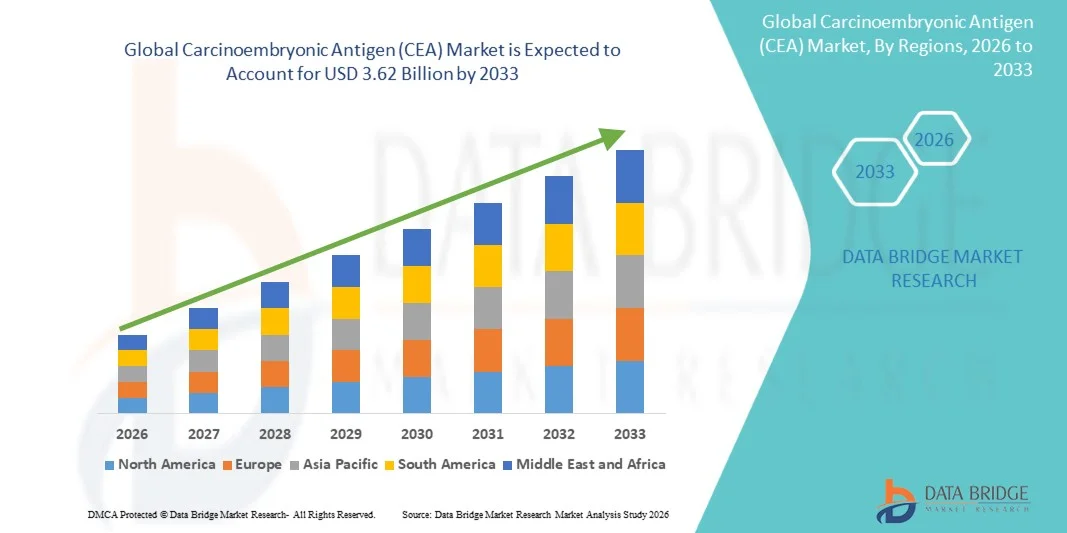

Le marché de l'antigène carcinoembryonique (AEC) a été évalué à2,31 milliards de dollars en 2025et devrait atteindre3,62 milliards de dollars en 2033, croissance à unTCAC de 5,80 % entre 2026 et 2033. Le marché de l'antigène carcinoembryonique (AEC) connaît une croissance régulière due à la charge mondiale croissante du cancer, en particulier les cancers colorectaux, pancréatiques, gastriques et mammaires, où l'AEC est largement utilisé comme marqueur tumoral pour le diagnostic, le pronostic et la surveillance du traitement.

L'adoption croissante de programmes de dépistage précoce du cancer et de tests systématiques de marqueurs tumoraux stimule considérablement la demande de tests d'ECA dans les hôpitaux et les laboratoires de diagnostic. La sensibilisation accrue à la détection précoce du cancer et à l'amélioration des résultats en matière de survie encourage les médecins à intégrer les tests fondés sur des biomarqueurs dans les processus d'oncologie standard. Les progrès rapides dans les technologies des essais immunologiques, y compris les essais immunologiques de chimiluminescence (CLIA), les plates-formes basées sur ELISA et les analyseurs automatisés, améliorent la sensibilité, la précision et le temps d'exécution de la détection du CEA. Ces améliorations technologiques soutiennent les essais à haut débit dans les laboratoires de diagnostic modernes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'antigène carcinoembryonique (AEC) avec la plus grande part de revenus de 34 % en 2025, appuyée par une infrastructure de formation avancée et de solides investissements gouvernementaux dans la technologie de simulation.

- Le segment des tests sérologiques a dominé le marché avec une part de 57,84 % en 2025, en raison de sa rentabilité, de son délai d'exécution rapide et de sa grande disponibilité dans les laboratoires de diagnostic et les hôpitaux.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide dans un TCAC de 2026 à 2033, alimentée par l'urbanisation croissante, l'augmentation des investissements dans les infrastructures de formation et l'adoption croissante en Chine, en Inde et au Japon.

- Le segment des types de produits CD66e (CEACAM5) détenait la plus grande part de 38,9 % en 2025, en raison de sa forte pertinence clinique en tant que biomarqueur principal utilisé dans les tests du CEA pour les cancers colorectaux et gastro-intestinaux.

- Le segment des patients de sexe masculin représentait une part des revenus de 52,1 % en 2025, attribuable à une prévalence plus élevée des cancers colorectaux et gastro-intestinaux dans les populations masculines et à une augmentation de la participation au dépistage dans les groupes à haut risque.

- Le segment des applications du cancer colorectal a dominé le marché avec une part de 44,7 % en 2025, soutenue par des taux d'incidence mondiale en hausse, une forte dépendance clinique à l'ECA comme biomarqueur de surveillance et une utilisation croissante dans la détection des récidives après traitement.

- Le segment des hôpitaux a dominé la catégorie des utilisateurs finals avec une part des revenus de 48,6 % en 2025, sous l'impulsion d'un afflux élevé de patients, de la disponibilité d'une infrastructure de diagnostic avancée et de l'intégration des tests de l'ECA dans les processus de diagnostic en oncologie de routine.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,31 milliards de dollars

- Valeur marchande prévue (2033) : 3,62 milliards de dollars

- Prévisions CAGR (2026-2033): 5,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de l'antigène carcinoembryonique (AEC)Segmentation

|

Attributs |

Clé d'antigène carcinoembryonique (AEC)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Roche Diagnostic (Suisse) |

|

Possibilités de marché |

· La demande croissante de diagnostics précoces du cancer · Extension des diagnostics personnalisés et complémentaires · Progrès technologiques dans les essais d'immuno-essais et de biomarqueurs |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'antigène carcinoembryonique (AEC)

Tendance : Utilisation accrue de l'antigène carcinoembryonique (AEC) dans la détection précoce du cancer et la surveillance des maladies

Le marché de l'antigène carcinoembryonique (AEC) connaît une forte croissance en raison de l'adoption croissante de biomarqueurs tumoraux pour la détection précoce du cancer, l'évaluation du pronostic et la surveillance post-traitement. Le test d'ECA est largement utilisé dans les cancers colorectaux, gastro-intestinaux, pancréatiques, mammaires et pulmonaires pour évaluer la progression de la maladie et le risque de récidive. Par exemple, des lignes directrices cliniques en oncologie dans plusieurs régions recommandent des tests d'ECA dans le cadre d'un suivi systématique pour les patients atteints d'un cancer colorectal, où des niveaux élevés d'ECA peuvent indiquer une récidive tumorale avant que des preuves radiologiques ne deviennent visibles. La charge mondiale croissante du cancer, avec le cancer colorectal parmi les tumeurs les plus diagnostiquées dans le monde, augmente considérablement la demande de tests de marqueurs tumoraux fiables et rentables dans les hôpitaux et les laboratoires de diagnostic.

Dynamique du marché de l'antigène carcinoembryonique (AEC)

Facteur clé du marché : Augmentation de la prévalence du cancer et adoption croissante de diagnostics fondés sur le biomarqueur des tumeurs

Un des principaux moteurs du marché du CEA est l'incidence mondiale croissante du cancer, en particulier des cancers colorectaux et gastro-intestinaux, qui sont fortement associés à des niveaux élevés de CEA. Selon l'Organisation mondiale de la santé, le cancer demeure l'une des principales causes de mortalité à l'échelle mondiale, des millions de nouveaux cas étant signalés chaque année, ce qui crée une demande soutenue d'outils de diagnostic et de surveillance précoces.

Les tests d'ECA jouent un rôle crucial dans les flux de travail en oncologie en appuyant la surveillance du traitement, la détection des récidives et l'évaluation de la réponse thérapeutique. Les hôpitaux et les centres de diagnostic intègrent de plus en plus des panneaux de marqueurs tumoraux, y compris l'ECA, dans des programmes de dépistage systématique du cancer pour les patients à haut risque. De plus, l'expansion des programmes de dépistage en oncologie, la sensibilisation accrue à la détection précoce du cancer et l'adoption croissante d'analyseurs automatisés d'immunoessais améliorent l'accessibilité et les délais d'exécution des tests. L'utilisation croissante de l'ECA en combinaison avec les techniques d'imagerie et d'autres biomarqueurs améliore encore la précision du diagnostic et la prise de décisions cliniques dans la gestion du cancer.

Principales contraintes et difficultés : spécificité et variabilité limitées dans l'interprétation clinique des niveaux d'ECA

Un défi important sur le marché mondial de l'ECA est la spécificité limitée du biomarqueur, car des niveaux élevés d'ECA peuvent également survenir dans des conditions non cancéreuses telles que le tabagisme, l'inflammation, les maladies hépatiques et les troubles gastro-intestinaux. Cela réduit sa fiabilité diagnostique autonome et nécessite une confirmation par des tests d'imagerie et de diagnostic supplémentaires.

De plus, la variabilité des normes de laboratoire, des méthodes d'essai et des valeurs limites d'une région à l'autre peut conduire à une interprétation clinique incohérente. Dans les environnements à faibles ressources, l'accès limité aux plates-formes d'essais immunologiques de pointe et au personnel de laboratoire qualifié limite encore l'adoption généralisée. Les limites de remboursement pour les tests de marqueurs tumoraux dans certains systèmes de soins de santé posent également des obstacles à l'utilisation courante, en particulier pour le dépistage des populations asymptomatiques.

Principales possibilités de marché : intégration de panneaux multi-biomarqueurs et diagnostics d'oncologie assistés par l'IA

L'intégration des tests d'ECA dans les panneaux multi-biomarqueurs de cancer et les plateformes de diagnostic assistées par l'IA représente une opportunité de croissance importante pour le marché. La combinaison du CEA avec d'autres marqueurs tumoraux tels que CA 19-9, CA-125 et AFP améliore la sensibilité au diagnostic et permet un profilage plus précis du cancer.

Par exemple, les hôpitaux adoptent de plus en plus des systèmes automatisés d'analyse immunologique capables de faire fonctionner des panneaux de biomarqueurs multiplex pour une évaluation plus rapide et plus complète du cancer. De plus, l'intelligence artificielle et les algorithmes d'apprentissage automatique sont utilisés pour analyser les tendances longitudinales du niveau d'ECA, aidant les cliniciens à prévoir plus efficacement le risque de récidive et la réponse au traitement.

L'expansion des programmes d'oncologie de précision, l'augmentation des investissements dans les infrastructures de dépistage du cancer en Amérique du Nord et en Europe et l'augmentation de l'accès aux soins de santé en Asie-Pacifique devraient accélérer l'adoption de solutions diagnostiques avancées fondées sur l'ECA au cours de la période de prévision.

Portée du marché de l'antigène carcino-embryonique (AEC)

Le marché de l'antigène carcinoebryonique (ACE) est segmenté en fonction du type d'essai, du type de produit, du sexe, de l'application et de l'utilisateur final.

- Par type d ' essai

Sur la base du type d'essai, le marché de l'antigène carcinoembryonique (AEC) est segmenté en essais moléculaires et en tests sérologiques. Le segment des tests sérologiques a dominé le marché avec une part de 57,84 % en 2025, en raison de sa rentabilité, de son délai d'exécution rapide et de sa grande disponibilité dans les laboratoires de diagnostic et les hôpitaux. Ces tests sont largement utilisés pour le dépistage systématique du cancer et la surveillance de la réponse au traitement dans les cancers colorectaux et gastro-intestinaux. L'adoption élevée dans les systèmes de santé développés et émergents est également soutenue par la facilité d'utilisation et les flux de travail cliniques établis. Une prise de conscience croissante de la détection précoce du cancer renforce la demande. L'augmentation des volumes de tests hospitaliers contribue également à la domination. Une forte intégration dans les voies de diagnostic en oncologie standard soutient le leadership segmentaire. L'élargissement de la couverture des remboursements dans plusieurs pays accélère encore l'adoption. La hausse de la population gériatrique augmente la demande diagnostique. Les améliorations technologiques continues améliorent la sensibilité et la précision. L'accessibilité globale fait des tests sérologiques le choix préféré à l'échelle mondiale.

Le segment des essais moléculaires devrait enregistrer la croissance la plus rapide à un TCAC de 8,1 % entre 2026 et 2033, en raison de la demande croissante d'oncologie de précision et de détection précoce du cancer. Ces tests permettent une analyse génétique et biomarqueur très précise, améliorant ainsi la fiabilité du diagnostic. L'adoption croissante de la médecine personnalisée stimule considérablement la demande. L'intégration accrue des PCR et des technologies de séquençage accélère la pénétration du marché. L'investissement croissant dans les diagnostics d'oncologie avancés favorise l'expansion. Les hôpitaux et les centres de cancer adoptent rapidement des plates-formes moléculaires. La plus grande sensibilité par rapport aux méthodes traditionnelles est la préférence pour la conduite. Les progrès technologiques réduisent les obstacles aux coûts. L'expansion de la recherche clinique en oncologie renforce encore la croissance. Les initiatives gouvernementales appuyant les programmes de dépistage du cancer favorisent l'adoption. L'utilisation croissante dans les diagnostics complémentaires accélère la demande. Dans l'ensemble, le diagnostic moléculaire est le segment qui évolue le plus rapidement.

- Par type de produit

En fonction du type de produit, le marché mondial du CEA est segmenté en CD66a, CD66b, CD66c, CD66d, CD66e et CD66f. Le segment CD66e a dominé le marché avec une part de 38,92 % en 2025, car il est le plus fortement associé à l'adhésion des cellules tumorales et largement utilisé dans le diagnostic du cancer colorectal. La forte pertinence clinique des tumeurs malignes gastro-intestinales est un facteur clé de croissance. Une forte adoption dans les panels de diagnostic des hôpitaux soutient la domination. L'utilisation intensive dans les essais de biomarqueurs en oncologie renforce encore la demande. La disponibilité commerciale établie dans les trousses de réactifs améliore la pénétration. L'utilisation croissante dans les applications de surveillance du cancer augmente l'utilisation. L'augmentation du fardeau mondial du cancer favorise l'expansion du segment. Une solide validation de la recherche améliore la confiance clinique. L'inclusion croissante dans les processus de diagnostic stimule l'adoption. La collaboration pharmaceutique pour la recherche sur les biomarqueurs augmente. L'expansion de l'infrastructure des laboratoires renforce l'utilisation. L'utilité clinique globale fait du CD66e le segment le plus important.

Le segment CD66c devrait enregistrer le TCAC le plus rapide de 7,8 % entre 2026 et 2033, en raison de son rôle émergent dans la progression tumorale et la recherche sur les métastases. L'attention accrue accordée au profilage avancé des biomarqueurs du cancer appuie la demande. L'adoption croissante dans les diagnostics de cancer du sein et du poumon accélère la croissance. L'augmentation du financement de la recherche en oncologie stimule l'utilisation. L'utilisation croissante dans les applications de médecine de précision renforce l'expansion du marché. La mise au point de trousses d'analyse immunologique de pointe améliore l'accessibilité. L'augmentation de la recherche universitaire appuie les études de validation. L'intérêt croissant des produits pharmaceutiques pour le développement de thérapies ciblées stimule la demande. Les améliorations technologiques de l'ingénierie des anticorps améliorent la précision. L'intégration croissante dans les panneaux de diagnostic multiplex augmente l'adoption. L'expansion des essais cliniques favorise davantage l'utilisation. Dans l'ensemble, le CD66c est le segment de biomarqueurs qui connaît la croissance la plus rapide.

- Par sexe

Sur la base du sexe, le marché mondial du CEA est segmenté en hommes et en femmes. Le segment masculin a dominé le marché avec une part de 52,63 % en 2025, en raison des taux d'incidence plus élevés de cancers colorectaux et gastro-intestinaux chez les hommes. Les facteurs de risque liés au mode de vie, comme le tabagisme et la consommation d'alcool, contribuent de façon significative à l'augmentation des volumes de diagnostic. Une forte participation au dépistage dans les populations masculines appuie davantage la domination. L'augmentation des programmes hospitaliers de détection du cancer stimule la demande. L'augmentation des risques d'exposition professionnelle contribue également à une incidence élevée. Des campagnes de sensibilisation croissantes ciblant le dépistage du cancer chez les hommes appuient l'adoption. L'augmentation de la population masculine gériatrique augmente les besoins en tests. L'adoption de diagnostics d'oncologie de routine renforce le leadership du segment. L'élargissement de la couverture d'assurance améliore l'accessibilité. Les initiatives gouvernementales de dépistage renforcent la participation. Une plus grande attention clinique à la détection précoce chez les hommes stimule la demande. Les tendances épidémiologiques générales favorisent ce segment.

Le segment des femmes devrait être témoin du TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de l'incidence croissante des cancers du sein, des ovaires et des gastro-intestinaux. La sensibilisation accrue des femmes au dépistage précoce du cancer favorise la demande. L'expansion des programmes de dépistage de la santé des femmes accélère l'adoption. L'augmentation de la disponibilité d'options de diagnostic non invasives stimule la participation. La croissance de l'accès aux soins de santé dans les économies émergentes renforce l'adhésion. L'investissement croissant dans la recherche en oncologie axée sur les cancers féminins est à l'origine de la croissance. L'utilisation croissante de biomarqueurs chez les femmes en âge de procréer augmente les applications. Les campagnes de sensibilisation menées par le Gouvernement améliorent les taux de dépistage. Les progrès technologiques en matière de diagnostic améliorent la précision. L'augmentation des visites à l'hôpital pour les tests préventifs augmente. L'élargissement de la couverture d'assurance pour le diagnostic du cancer favorise l'adoption. Dans l'ensemble, le diagnostic d'oncologie chez les femmes augmente rapidement.

- Par demande

Sur la base de l'application, le marché mondial du CEA est segmenté en cancer gastro-intestinal, cancer colorectal, cancer du pancréas, cancer du sein, cancer du poumon, cancer de la thyroïde, cancer des ovaires, etc. Le segment du cancer colorectal a dominé le marché avec une part de 34,18 % en 2025, en raison de la forte association clinique du CEA comme biomarqueur primaire. La forte incidence mondiale du cancer colorectal est un facteur de croissance majeur. L'utilisation courante de l'ECA dans la surveillance post-traitement confirme la domination. Une forte intégration dans les lignes directrices de diagnostic oncologique favorise l'adoption. L'augmentation des programmes de dépistage dans le monde augmente la demande. La croissance des volumes de diagnostics hospitaliers renforce l'utilisation. Des exigences élevées en matière de surveillance des récurrences soutiennent davantage la croissance du segment. L'accroissement de la population gériatrique augmente la prévalence du risque. La sensibilisation à la détection précoce améliore les taux de dépistage. Un solide soutien au remboursement dans les marchés développés améliore l'accessibilité. Les progrès continus dans le diagnostic en oncologie renforcent l'utilisation. Dans l'ensemble, le cancer colorectal demeure le segment principal de l'application.

Le segment du cancer du poumon devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033, en raison de l'augmentation de l'incidence mondiale et des facteurs de risque environnementaux. L'adoption croissante du CEA aux côtés d'autres biomarqueurs améliore la précision du diagnostic. L'élargissement de l'utilisation dans les panneaux combinés de cancer appuie la demande. L'accent mis de plus en plus sur la détection précoce du cancer du poumon accélère la croissance. L'augmentation du fardeau des maladies liées au tabagisme accroît les exigences en matière de tests. Les progrès dans les technologies de biopsie liquide améliorent l'adoption clinique. L'investissement croissant dans la recherche en oncologie respiratoire renforce les applications. L'augmentation des programmes de dépistage en milieu hospitalier favorise l'adoption. L'utilisation croissante dans la surveillance du traitement est de plus en plus utile. Les améliorations technologiques de la sensibilité au diagnostic améliorent la performance. L'élargissement de l'infrastructure des soins de santé accroît l'accessibilité. Dans l'ensemble, le diagnostic du cancer du poumon devient l'application la plus rapide.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial du CEA est segmenté en hôpitaux, centres de diagnostic, centres de cancer et instituts de recherche et universitaires. Le segment des hôpitaux a dominé le marché avec une part de 46,27 % en 2025, en raison de l'afflux élevé de patients et d'une solide infrastructure de diagnostic. Les hôpitaux sont les principaux points de diagnostic et de surveillance du cancer. Les laboratoires intégrés supportent des volumes d'essais élevés. L'adoption de programmes de dépistage en oncologie de routine est à l'origine de la demande. La disponibilité de technologies de diagnostic avancées améliore la précision. L'augmentation des taux d'hospitalisation des patients cancéreux stimule l'utilisation. De solides systèmes de remboursement dans les hôpitaux améliorent l'accessibilité. L'expansion croissante du département d'oncologie soutient la croissance. L'adoption continue de plates-formes d'essais automatisés renforce l'efficacité. Les collaborations croissantes avec les entreprises de diagnostic améliorent les capacités. Une grande confiance dans les diagnostics hospitaliers soutient la domination. Dans l'ensemble, les hôpitaux demeurent le centre central d'essais à l'échelle mondiale.

Le segment des centres du cancer devrait enregistrer le TCAC le plus rapide de 7,6 % de 2026 à 2033, en raison de la spécialisation croissante en oncologie. L'adoption croissante de tests de biomarqueurs avancés soutient la demande. L'expansion des installations spécialisées de traitement du cancer stimule l'utilisation. L'accent mis de plus en plus sur l'oncologie de précision accélère la croissance. Une forte intégration des diagnostics moléculaires améliore les capacités. Les investissements croissants dans l'infrastructure de recherche sur le cancer appuient l'adoption. La préférence croissante des patients pour les centres de soins spécialisés augmente. Les progrès technologiques dans le diagnostic oncologique améliorent l'efficacité. L'expansion des essais cliniques dans les centres de cancer stimule la demande de tests. Le financement public des installations de traitement du cancer renforce la croissance. L'adoption d'approches multidisciplinaires croissantes est favorable. Dans l'ensemble, les centres de lutte contre le cancer deviennent le segment des utilisateurs finaux qui connaît la croissance la plus rapide.

Analyse régionale du marché de l'antigène carcinoembryonique (AEC)

L'Amérique du Nord a dominé le marché de l'antigène carcino-embryonique (AEC) et a représenté la plus grande part des revenus de 34 % en 2025, appuyée par une infrastructure de diagnostic en oncologie avancée, une forte adoption de tests de biomarqueur tumoral et la présence de réseaux hospitaliers et de laboratoires cliniques bien établis. La région bénéficie également d'une forte prévalence de cancers colorectaux et gastro-intestinaux, d'une forte sensibilisation au dépistage précoce du cancer et de solides cadres de remboursement appuyant les tests diagnostiques de routine. L'intégration croissante des analyseurs automatisés d'immuno-essais et l'utilisation croissante de panneaux multi-biomarqueurs continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de l'antigène carcino-embryonique (AEC)

Le marché américain de l'antigène carcino-embryonique (ACE) connaît une forte croissance en raison de l'incidence croissante des cancers colorectaux et gastro-intestinaux, de l'adoption croissante de programmes de dépistage précoce du cancer et de la forte présence de laboratoires de diagnostic avancés. L'infrastructure de santé bien établie du pays, l'utilisation généralisée des tests de marqueurs tumoraux dans les flux de travail en oncologie, et l'adoption croissante de systèmes automatisés et de tests immunologiques à haut débit conduisent la demande dans les hôpitaux et les centres de diagnostic. En outre, l'accent mis de plus en plus sur les initiatives de précision en oncologie et de détection précoce favorise l'expansion du marché.

Europe Aperçu du marché de l'antigène carcino-embryonique (AEC)

Le marché de l'antigène carcino-embryonique en Europe (AEC) continue de contribuer de façon importante aux recettes mondiales, grâce à de solides programmes de dépistage du cancer appuyés par le gouvernement, à des capacités diagnostiques avancées et à l'adoption croissante de tests de biomarqueur tumoral. L'utilisation généralisée des tests d'ECA pour la surveillance du cancer colorectal et la surveillance post-traitement favorise la croissance régionale. De plus, de solides systèmes de soins de santé, une sensibilisation accrue au cancer et des investissements accrus dans les technologies d'automatisation des laboratoires favorisent l'adoption du marché dans toute la région.

Aperçu du marché de l'antigène carcino-embryonique (AEC) au Royaume-Uni

Le marché britannique de l'antigène carcinoebryonique (AEC) connaît une croissance régulière, soutenue par l'augmentation des initiatives de dépistage du cancer, de solides programmes de diagnostic dirigés par le NHS et l'adoption croissante de tests de marqueurs tumoraux en pratique clinique. L'accent croissant mis sur la détection précoce du cancer colorectal et l'utilisation croissante de l'ECA dans la surveillance des patients et l'évaluation des récidives contribuent à l'expansion du marché. De plus, les progrès dans l'automatisation des laboratoires et l'amélioration de l'accès aux services de diagnostic améliorent l'efficacité des tests.

Allemagne Aperçu du marché de l'antigène carcino-ambryonique (ACE)

Le marché allemand de l'antigène carcino-embryonique (ACE) est en pleine expansion en raison d'une solide infrastructure de recherche en oncologie, de l'adoption de technologies de diagnostic avancées et de la prévalence croissante des cancers gastro-intestinaux. Les hôpitaux et les laboratoires de diagnostic intègrent de plus en plus les tests d'ECA dans les processus de gestion systématique du cancer. Les progrès continus dans les technologies des essais immunologiques et les fortes dépenses de santé stimulent encore la croissance du marché dans le pays.

Aperçu du marché des antigènes carcino-embryoniques de l'Asie-Pacifique

On s'attend à ce que le marché de l'antigène carcino-embryonique de l'Asie et du Pacifique enregistre une croissance rapide, en raison de l'augmentation du fardeau du cancer, de l'expansion de l'infrastructure des laboratoires de diagnostic et de l'augmentation des dépenses de santé dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue à la détection précoce du cancer, l'amélioration de l'accès aux tests diagnostiques et l'adoption croissante de programmes de dépistage fondés sur les marqueurs tumoraux appuient l'expansion régionale. En outre, l'augmentation des investissements dans les infrastructures de santé accélère la croissance du marché.

Aperçu du marché de l'antigène carcino-embryonique du Japon

Le marché japonais de l'antigène carcino-embryonique (ACS) connaît une croissance constante en raison de l'augmentation des taux de dépistage du cancer, des capacités diagnostiques avancées et de l'importance accordée à la détection précoce des maladies. L'adoption élevée de tests de marqueurs tumoraux dans la surveillance du cancer colorectal et l'utilisation croissante de systèmes de laboratoire automatisés soutiennent le développement du marché. De plus, la population vieillissante du Japon contribue à l'augmentation de la demande de diagnostics oncologiques.

Chine Aperçu du marché de l'antigène carcino-embryonique (AEC)

Le marché chinois de l'antigène carcino-embryonique (AEC) connaît une croissance rapide, en raison de l'augmentation de l'incidence du cancer, de l'expansion de l'infrastructure des hôpitaux et des laboratoires de diagnostic, et de l'accent accru mis par le gouvernement sur les programmes de dépistage précoce des maladies. L'adoption croissante de tests de biomarqueur tumoral, l'amélioration de l'accès aux services de soins de santé et l'expansion rapide des capacités de diagnostic en oncologie placent la Chine comme l'un des marchés les plus dynamiques au monde.

Part de marché de l'antigène carcinoembryonique (AEC)

L'industrie de l'antigène carcino-embryonique (ACE) est principalement dirigée par des entreprises bien établies, notamment :

- Roche Diagnostic (Suisse)

- Laboratoires Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- bioMérieux SA (France)

- Becton, Dickinson and Company (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Merck KGaA (Allemagne)

- Beckman Coulter (États-Unis)

- Qiagen N.V. (Pays-Bas)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Société Sysmex (Japon)

- Diagnostics cliniques ortho (États-Unis)

- Danaher Corporation (États-Unis)

- PerkinElmer Inc. (États-Unis)

- Fujirebio (Japon)

- Randox Laboratories Ltd (Royaume-Uni)

- DiaSorin S.p.A. (Italie)

- Société Tosoh (Japon)

- Électronique biomédicale Shenzhen Mindray (Chine)

- (Royaume-Uni)

- Agilent Technologies Inc. (États-Unis)

- Illumina Inc. (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Epitope Diagnostics Inc. (États-Unis)

Derniers développements sur le marché de l'antigène carcinoembryonique (ACE)

- En mars 2025, Abbott Laboratories a annoncé le lancement d'un essai immunologique de l'antigène carcinoembryonique (AEC) à haute sensibilité, conçu pour améliorer la détection et la surveillance précoces des cancers colorectaux et autres. Le test améliore la sensibilité analytique et la précision, permettant un suivi plus précis de la récurrence tumorale et de la réponse au traitement chez les patients en oncologie. Cette évolution reflète la poursuite de l'attention accordée par Abbott à l'expansion de son portefeuille de diagnostics d'essais immunologiques et au renforcement de sa position dans les tests de biomarqueur du cancer

- En mai 2024, Roche Diagnostics a élargi son portefeuille de marqueurs tumoraux d'Elecsys, y compris les solutions d'oncologie liées au CEA, pour améliorer la surveillance automatisée du cancer dans les grands laboratoires hospitaliers. L'expansion a porté sur l'augmentation du débit, de la normalisation et de l'intégration avec les systèmes de laboratoire de la Cobas de Roche.

- En septembre 2023, Siemens Healthineers a amélioré son menu de systèmes d'essais immunologiques ADVIA Centaur, renforçant ses capacités de tests de marqueurs tumoraux, y compris les diagnostics oncologiques basés sur le CEA. La mise à jour a permis d'améliorer l'efficacité des processus et d'accroître le rendement des laboratoires de dépistage du cancer, en particulier dans les programmes de surveillance du cancer colorectal en Europe et en Amérique du Nord.

- En juin 2022, Sysmex Corporation a élargi sa collaboration mondiale avec les laboratoires de soins de santé en matière de diagnostic en oncologie afin de renforcer les solutions automatisées d'essais immunologiques et d'analyse des marqueurs tumoraux, y compris l'intégration des tests du CEA dans les laboratoires cliniques à grand volume. L'initiative s'est concentrée sur l'amélioration de la précision du diagnostic et la normalisation des processus d'analyse des biomarqueurs du cancer dans la pratique clinique courante.

- En novembre 2021, Thermo Fisher Scientific a introduit des améliorations à ses plateformes d'immunoessais en oncologie et d'analyse de laboratoire, favorisant une meilleure détection et quantification des marqueurs tumoraux tels que le CEA. Le développement visait à soutenir les laboratoires de recherche sur le cancer et les centres de diagnostic clinique avec des outils d'analyse biomarqueurs plus fiables et une reproductibilité améliorée dans les processus de surveillance du cancer

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR TYPE DE TEST

16.1 APERÇU

16.2 TESTS MOLÉCULAIRES

16.2.1 DOSAGE RADIO-IMMUNOLOGIQUE

16.2.2 IMMUNOHISTOCHIMIE

16.2.3 DOSAGE IMMUNOLOGIQUE PAR ÉLECTROCHIMILUMINESCENCE

16.2.4 DOSAGE IMMUNOSORBANT LIÉ À UNE ENZYME (ELISA)

16.2.5 AUTRES

16.3 TESTS SÉROLOGIQUES

16.3.1 TEST SANGUIN

16.3.2 PAROI ABDOMINALE (LIQUIDE PÉRITONÉAL)

16.3.3 MOELLE ÉPINIÈRE (LIQUIDE CÉPHALORACHIDIEN OU LCR)

16.3.4 POITRINE (LIQUIDE PLEURAL)

16.3.5 AUTRES

16.4 AUTRES

17 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR TYPE DE PRODUIT

17.1 APERÇU

17.2 CD66A

17.3 CD66B

17,4 CD66C

17,5 CD66D

17,6 CD66E

17,7 CD66F

18 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR KIT/TAILLE D'EMBALLAGE

18.1 APERÇU

18.2 100 TEST

18.3 200 TEST

18.4 AUTRES

19 MARCHÉ MONDIAL DE L’ANTIGÈNE CARCINOEMBRYONNAIRE (CEA), PAR SEXE

19.1 APERÇU

19,2 HOMMES

19.2.1 CANCER GASTRO-INTESTINAL

19.2.2 CANCER COLORECTAL

19.2.3 CANCER DU PANCRÉAS

19.2.4 CANCER DU POUMON

19.2.5 CANCER DE LA THYROÏDE

19.2.6 AUTRES

19,3 FEMME

19.3.1 CANCER GASTRO-INTESTINAL

19.3.2 CANCER COLORECTAL

19.3.3 CANCER DU PANCRÉAS

19.3.4 CANCER DU SEIN

19.3.5 CANCER DU POUMON

19.3.6 CANCER DE LA THYROÏDE

19.3.7 CANCER DE L'OVAIRE

19.3.8 AUTRES

20 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR TRANCHE D'ÂGE

20.1 APERÇU

20.2 ADULT

20.2.1 TESTS MOLÉCULAIRES

20.2.2 TEST SÉROLOGIE

20.3 GÉRIATRIQUE

20.3.1 TESTS MOLÉCULAIRES

20.3.2 TEST SÉROLOGIE

21 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR APPLICATION

21.1 APERÇU

21.2 DIAGNOSTIC

21.2.1 CANCER GASTRO-INTESTINAL

21.2.2 CANCER COLORECTAL

21.2.3 CANCER DU PANCRÉAS

21.2.4 CANCER DU SEIN

21.2.5 CANCER DU POUMON

21.2.6 CANCER DE LA THYROÏDE

21.2.7 CANCER DE L'OVAIRE

21.3 RECHERCHE

21.4 AUTRES

22 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAL

22.2.1 PAR TYPE

22.2.1.1. PRIVÉ

22.2.1.2. GOUVERNEMENT

22.2.2 PAR NIVEAU

22.2.2.1. NIVEAU 1

22.2.2.2. NIVEAU 2

22.2.2.3. NIVEAU 3

22.3 CLINIQUES SPÉCIALISÉES

22.4 CENTRES DE DIAGNOSTIC

22.5 INSTITUTS DE RECHERCHE ET UNIVERSITAIRES

22.6 AUTRES

23 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPEL D'OFFRES DIRECT

23.3 VENTES AU DÉTAIL

23.4 AUTRES

24 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU SUD

24.6 FUSIONS ET ACQUISITIONS

24.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.8 EXTENSION

24.9 MODIFICATIONS RÉGLEMENTAIRES

24.1 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 FRANCE

25.2.3 Royaume-Uni

25.2.4 HONGRIE

25.2.5 LITUANIE

25.2.6 AUTRICHE

25.2.7 IRLANDE

25.2.8 NORVÈGE

25.2.9 POLOGNE

25.2.10 ITALIE

25.2.11 ESPAGNE

25.2.12 RUSSIE

25.2.13 TURQUIE

25.2.14 PAYS-BAS

25.2.15 SUISSE

25.2.16 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 AUSTRALIE

25.3.6 SINGAPOUR

25.3.7 THAÏLANDE

25.3.8 MALAISIE

25.3.9 INDONÉSIE

25.3.10 PHILIPPINES

25.3.11 VIETNAM

25.3.12 RESTE DE L'ASIE-PACIFIQUE

25.4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 PÉROU

25.4.4 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 GLOBAL

25.5.3 Émirats arabes unis

25.5.4 ÉGYPTE

25.5.5 KOWEÏT

25.5.6 ISRAËL

25.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

25.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

26 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DES ANTIGÈNES CARCINOEMBRYONNAIRES (ACE), PROFIL DE L'ENTREPRISE

27.1 QUEST DIAGNOSTICS INCORPORATED.

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 F. HOFFMANN-LA ROCHE LTD

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 WELDON BIOTECH, INC.

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 BIOGENEX

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 ABBOTT

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 THERMO FISHER SCIENTIFIC INC.

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 MEDIX BIOCHEMICA USA INC.

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 BOSTER TECHNOLOGIE BIOLOGIQUE

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27.9 OMEGA DIAGNOSTICS LTD.

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27,1 MERCK KGAA

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 DIAGNOSTIC CRÉATIF

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 LABORATORY CORPORATION OF AMERICA HOLDINGS

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 AVIVA SYSTEMS BIOLOGY CORPORATION

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 ABCAM LIMITÉE.

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27.15 ADVACARE PHARMA

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 GETEIN BIOTECH, INC.

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

27.17 ATLAS LINK TECHNOLOGY CO. LTD.

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 ÉVOLUTIONS RÉCENTES

27.18 TECHNOLOGIES SCIENTIFIQUES COSMIQUES

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 ÉVOLUTIONS RÉCENTES

27.19 BIOPANDA REAGENTS LTD,

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 ÉVOLUTIONS RÉCENTES

27.2 RAYBIOTECH, INC.

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 PROSPEC-TANY TECHNOGENE LTÉE.

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 BTNX INC.

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 MERVEILLEUX

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27.24 ELABSCIENCE BIONOVATION INC.

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

27,25 CTK BIOTECH, INC.

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 ÉVOLUTIONS RÉCENTES

27.26 HIPRO BIOTECHNOLOGY CO., LTD.

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 ÉVOLUTIONS RÉCENTES

27.27 QUADRATECH DIAGNOSTICS LTD

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 ÉVOLUTIONS RÉCENTES

27.28 XIAMEN BIOTIME BIOTECHNOLOGY CO., LTD..

27.28.1 PRÉSENTATION DE L'ENTREPRISE

27.28.2 ANALYSE DES REVENUS

27.28.3 PRÉSENCE GÉOGRAPHIQUE

27.28.4 PORTEFEUILLE DE PRODUITS

27.28.5 ÉVOLUTIONS RÉCENTES

27.29 TULIP DIAGNOSTIC (P) LTD.

27.29.1 PRÉSENTATION DE L'ENTREPRISE

27.29.2 ANALYSE DES REVENUS

27.29.3 PRÉSENCE GÉOGRAPHIQUE

27.29.4 PORTEFEUILLE DE PRODUITS

27.29.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

28 RAPPORTS CONNEXES

29 CONCLUSION

30 QUESTIONNAIRE

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.