Global Cardiomyopathy Market

Taille du marché en milliards USD

TCAC :

%

USD

512.95 Million

USD

684.38 Million

2024

2032

USD

512.95 Million

USD

684.38 Million

2024

2032

| 2025 –2032 | |

| USD 512.95 Million | |

| USD 684.38 Million | |

| % | |

|

Segmentation du marché mondial de la cardiomyopathie, par type (cardiomyopathie hypertrophique, dilatée et restrictive), diagnostic (radiographie, échocardiogramme, électrocardiogramme, IRM, tomodensitométrie, analyses sanguines, autres), traitement (médicaments, dispositifs implantables, pompes cardiaques, défibrillateurs automatiques et autres), voie d'administration (orale, parentérale, autres), utilisateurs finaux (cliniques, hôpitaux, autres), canal de distribution (appels d'offres directs, vente au détail, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la cardiomyopathie

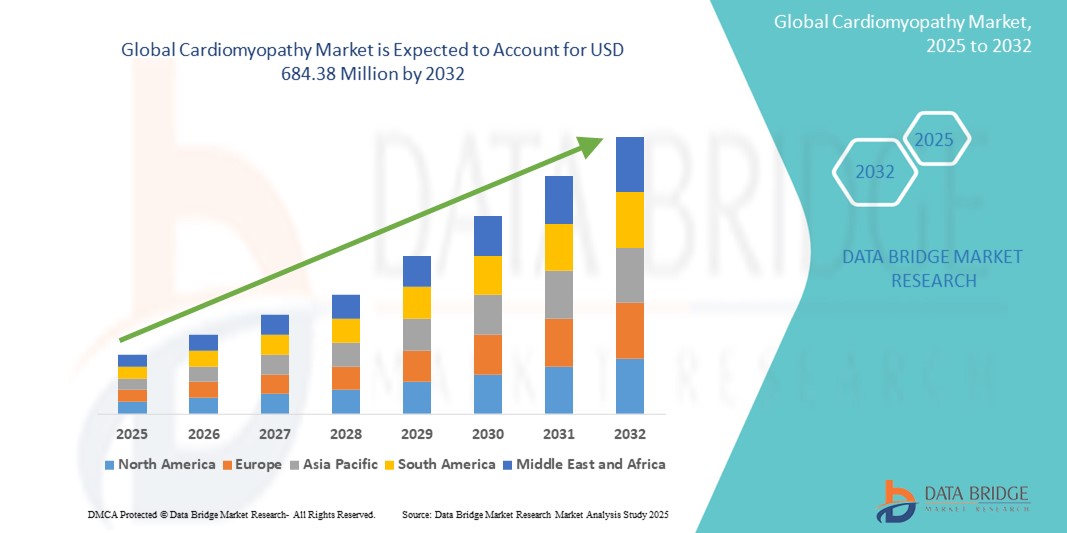

- La taille du marché mondial de la cardiomyopathie était évaluée à 512,95 millions USD en 2024 et devrait atteindre 684,38 millions USD d'ici 2032 , à un TCAC de 3,67 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies cardiovasculaires, la sensibilisation croissante au diagnostic précoce et les progrès des technologies d'imagerie telles que les échocardiogrammes, les IRM et les tomodensitogrammes.

- Par ailleurs, la demande de traitements innovants, notamment les dispositifs implantables, les défibrillateurs automatiques et les médicaments ciblés, contribue à l'expansion du marché. L'accent accru mis sur les soins spécialisés en clinique et à l'hôpital, ainsi qu'un meilleur accès aux infrastructures de santé et aux pharmacies en ligne, stimulent la croissance du marché en rendant le diagnostic et le traitement plus accessibles et plus efficaces.

Analyse du marché de la cardiomyopathie

- La cardiomyopathie, un groupe de maladies affectant la capacité du muscle cardiaque à pomper efficacement le sang, occupe une place de plus en plus importante dans les soins cardiaques mondiaux en raison de sa prévalence croissante, de son impact sur la qualité de vie et du risque d'insuffisance cardiaque en l'absence de traitement. Des outils diagnostiques clés tels que l'échocardiogramme, l'IRM, le scanner et les analyses de sang sont essentiels au dépistage précoce et à la prise en charge de la maladie, tant en milieu hospitalier qu'en ambulatoire.

- La demande croissante de traitement de la cardiomyopathie est principalement alimentée par la croissance de la population gériatrique, l’incidence croissante de l’hypertension, du diabète et des maladies génétiques, ainsi que par la sensibilisation croissante à la santé cardiovasculaire et aux pratiques de dépistage de routine.

- L'Amérique du Nord domine le marché des cardiomyopathies, avec une part de chiffre d'affaires de 41,8 % en 2025. Cette situation est due à une infrastructure de santé de pointe, à des taux de diagnostic et de traitement élevés, et à la forte présence de fabricants de dispositifs médicaux et d'instituts de recherche. Les États-Unis, en particulier, connaissent une croissance constante de l'adoption des défibrillateurs automatiques implantables (DAI) et des dispositifs d'assistance ventriculaire (DAV), soutenue par des politiques de remboursement favorables et des innovations cliniques.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de la cardiomyopathie au cours de la période de prévision, sous l'effet de l'urbanisation, de l'augmentation des investissements dans les soins de santé et de la prévalence croissante des maladies cardiaques, en particulier en Inde, en Chine et en Asie du Sud-Est.

- Le segment de la cardiomyopathie dilatée devrait dominer le marché de la cardiomyopathie avec une part de marché de 46,3 % en 2025, en raison de sa forte prévalence mondiale, de sa nature progressive nécessitant un traitement à long terme et de l'utilisation croissante de médicaments oraux et d'implants de dispositifs pour la gestion de la maladie.

Portée du rapport et segmentation du marché de la cardiomyopathie

|

Attributs |

Informations clés sur le marché de la cardiomyopathie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cardiomyopathie

« L'accent croissant mis sur la médecine de précision et le profilage génétique »

- Une tendance significative et croissante sur le marché mondial des cardiomyopathies est l'adoption croissante d'approches de médecine de précision, notamment grâce au profilage génétique et aux avancées en diagnostic moléculaire. Ces innovations permettent des stratégies thérapeutiques plus personnalisées pour les sous-types de cardiomyopathie, tels que les formes hypertrophiques et dilatées, qui présentent souvent des composantes héréditaires.

- Par exemple, des entreprises comme MyoKardia (qui fait désormais partie de Bristol Myers Squibb) développent des thérapies ciblées comme le mavacamten, qui cible spécifiquement la cause sous-jacente de la cardiomyopathie hypertrophique au niveau moléculaire. Cela marque une transition du traitement symptomatique vers des interventions modificatrices de la maladie.

- Les tests génétiques sont de plus en plus utilisés pour identifier les membres de la famille à risque, notamment en cas de cardiomyopathie hypertrophique, facilitant ainsi le diagnostic précoce et les soins préventifs. Face à l'accessibilité financière croissante et à la sensibilisation croissante à ces tests, les systèmes de santé d'Amérique du Nord et de certaines régions d'Europe intègrent le dépistage génétique dans leurs protocoles de diagnostic de la cardiomyopathie.

- De plus, des dispositifs portables de surveillance cardiaque et des plateformes de diagnostic basées sur l'IA sont intégrés aux soins cardiologiques courants. Ces technologies permettent une surveillance cardiaque continue, des alertes en temps réel et des décisions cliniques basées sur les données, améliorant ainsi la prise en charge des maladies et l'observance thérapeutique des patients.

- Cette tendance vers des soins de cardiomyopathie personnalisés, proactifs et axés sur la technologie remodèle les voies de traitement et ouvre des voies vers de nouvelles thérapies, des plateformes de santé numériques et des soins cardiaques à distance, en particulier pour la gestion chronique en milieu ambulatoire.

Dynamique du marché de la cardiomyopathie

Conducteur

« Prévalence croissante des maladies cardiovasculaires et sensibilisation accrue au diagnostic »

- La charge mondiale croissante des maladies cardiovasculaires, notamment chez les populations vieillissantes, est l'un des principaux moteurs de la croissance du marché des cardiomyopathies. L'exposition croissante à des facteurs de risque tels que l'hypertension, le diabète, l'obésité et la sédentarité contribue à une incidence accrue de cardiomyopathies dilatée et hypertrophique.

- Par exemple, selon les estimations mondiales, la cardiomyopathie dilatée touche plus d'une personne sur 2 500, un pourcentage important de personnes restant non diagnostiquées jusqu'à un stade avancé. La sensibilisation croissante aux symptômes de l'insuffisance cardiaque et les examens cardiaques de routine améliorent les taux de détection précoce, permettant une intervention rapide et de meilleurs résultats.

- Les gouvernements et les organismes de santé lancent des campagnes de sensibilisation et des initiatives de dépistage. Dans des pays comme les États-Unis, le Royaume-Uni et le Japon, la cardiomyopathie est de plus en plus considérée comme un problème de santé publique, avec des politiques favorisant l'utilisation d'outils d'imagerie non invasifs et de services de conseil génétique.

- De plus, la disponibilité croissante des médicaments oraux, des interventions basées sur des dispositifs (comme les DCI et les pompes cardiaques) et des programmes de réadaptation cardiaque ambulatoire améliore l'accès aux traitements, notamment dans les centres urbains des économies en développement. Ces facteurs stimulent collectivement la demande du marché, tant pour les médicaments que pour les dispositifs.

Retenue/Défi

« Diagnostic tardif et accès limité aux traitements dans les régions à faible revenu »

- L'un des défis les plus urgents du marché mondial des cardiomyopathies est le retard de diagnostic dû à des symptômes non spécifiques et à l'absence de dépistage systématique dans de nombreuses régions. Les cardiomyopathies restent souvent non diagnostiquées jusqu'à un stade avancé, ce qui limite l'efficacité du traitement et augmente le risque de mort subite d'origine cardiaque ou d'insuffisance cardiaque.

- Dans les pays à revenu faible ou intermédiaire, l'accès aux échocardiogrammes, aux IRM et aux tests génétiques reste limité en raison des contraintes financières et du manque d'infrastructures. La pénurie de cardiologues qualifiés et le manque de sensibilisation des prestataires de soins primaires contribuent également à la sous-déclaration et à la mauvaise prise en charge de la maladie.

- De plus, les options de traitement avancées telles que les défibrillateurs cardioverteurs implantables (DCI), les transplantations cardiaques ou les thérapies ciblées sont souvent inabordables ou indisponibles dans de nombreux systèmes de santé, en particulier dans les zones rurales ou mal desservies.

- Une autre contrainte réside dans l'absence de directives thérapeutiques standardisées entre les régions, ce qui entraîne des protocoles de soins incohérents et des résultats variables pour les patients. Les retards réglementaires et les coûts élevés de recherche et développement pour les nouveaux médicaments contre la cardiomyopathie constituent également des obstacles à l'entrée sur le marché et à l'innovation.

- Pour relever ces défis, il faudra une collaboration multipartite impliquant les gouvernements, les prestataires de soins de santé et les acteurs privés afin d’améliorer la portée du diagnostic, de subventionner les traitements coûteux et de créer des canaux de fabrication et de distribution locaux pour un meilleur accès mondial.

Portée du marché de la cardiomyopathie

Le marché est segmenté en fonction du type, du diagnostic, du traitement, de la voie d’administration, de l’utilisateur final et du canal de distribution.

• Par type

Le marché des cardiomyopathies est segmenté en cardiomyopathies hypertrophiques, dilatées et restrictives. Le segment des cardiomyopathies dilatées devrait dominer le marché mondial avec une part de chiffre d'affaires de 46,3 % en 2025, en raison de sa forte prévalence mondiale, notamment chez les populations vieillissantes et les patients présentant des antécédents de facteurs de risque cardiovasculaire tels que l'hypertension et le diabète. Ces maladies nécessitent généralement un traitement pharmacologique au long cours et évoluent souvent vers une insuffisance cardiaque, ce qui stimule la demande pour une prise en charge médicale cohérente et des interventions basées sur des dispositifs médicaux.

Le segment des cardiomyopathies hypertrophiques devrait connaître le TCAC le plus rapide, soit 4,9 % entre 2025 et 2032, grâce à une sensibilisation accrue, à l'amélioration du dépistage génétique et à l'émergence de thérapies ciblées comme le mavacamten, qui s'attaquent à la cause profonde au niveau moléculaire. La reconnaissance croissante des schémas héréditaires familiaux et le dépistage systématique des membres asymptomatiques de la famille favorisent également la détection et l'intervention précoces.

• Par diagnostic

En fonction du diagnostic, le marché est segmenté en radiographie, échocardiogramme, électrocardiogramme (ECG), IRM, scanner, analyses sanguines, etc. L'échocardiogramme détenait la plus grande part de chiffre d'affaires du marché en 2025, en raison de sa nature non invasive, de son rapport coût-efficacité et de sa fiabilité dans l'évaluation de la fonction ventriculaire, de la taille des cavités et de l'épaisseur des parois, essentielles au diagnostic des trois types de cardiomyopathie.

L'IRM cardiaque devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à ses capacités d'imagerie haute résolution qui permettent une caractérisation précise des tissus, la détection de la fibrose et l'évaluation de la viabilité myocardique. Les avancées technologiques et l'utilisation croissante de l'IRM dans le bilan complet des cardiomyopathies favorisent son adoption sur les marchés développés et émergents.

• Par traitement

En fonction du traitement, le marché est segmenté en médicaments, dispositifs implantables, pompes cardiaques, défibrillateurs automatiques, etc. Le segment des médicaments détenait la plus grande part de marché en 2025, grâce à l'utilisation généralisée des bêtabloquants, des inhibiteurs de l'ECA, des ARA II et des diurétiques pour la gestion des symptômes et le ralentissement de la progression de la maladie, notamment dans la cardiomyopathie dilatée.

Le segment des dispositifs implantables devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à l'adoption croissante des DCI et des dispositifs de resynchronisation cardiaque (TRC) pour la prévention de l'arythmie et la prise en charge de l'insuffisance cardiaque. L'accès croissant au remboursement, les avancées technologiques et la préférence des médecins pour l'implantation précoce de dispositifs chez les patients à haut risque contribuent à cette croissance.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : voie orale, voie parentérale et autres. Le segment oral dominera avec la plus forte part de marché en 2025, en raison de la nature chronique de la cardiomyopathie et de la large disponibilité des formulations orales, qui offrent une administration facile, une forte observance du traitement et un bon rapport coût-efficacité.

La voie parentérale devrait connaître le TCAC le plus rapide, soutenu par la nécessité d'interventions en soins aigus et de traitements administrés à l'hôpital, en particulier lors d'une décompensation de l'insuffisance cardiaque ou dans des situations d'urgence.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires en 2025, grâce à la présence d'unités cardiaques spécialisées, à des volumes plus importants d'imagerie diagnostique avancée et à un accès immédiat aux traitements chirurgicaux et aux dispositifs médicaux.

Le segment clinique devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du rôle croissant des services de cardiologie ambulatoire, du suivi et des programmes de gestion de l’insuffisance cardiaque au niveau communautaire, en particulier dans les pays développés et les centres urbains des économies émergentes.

• Par canal de distribution

En fonction du canal de distribution, le marché de la cardiomyopathie est segmenté en appels d'offres directs, vente au détail, pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc. En 2025, le segment des pharmacies hospitalières a dominé le marché grâce à la distribution centralisée des médicaments prescrits, notamment pendant les soins hospitaliers et après les interventions cardiaques.

Le segment des pharmacies en ligne devrait afficher le TCAC le plus rapide de 2025 à 2032, soutenu par l'adoption croissante du numérique, la commodité de la livraison à domicile, des prix compétitifs et l'utilisation croissante des programmes de renouvellement automatique de médicaments contre les maladies chroniques dans les régions développées et en développement.

Analyse régionale du marché de la cardiomyopathie

- L'Amérique du Nord domine le marché de la cardiomyopathie avec la plus grande part de revenus de 41,8 % en 2024, grâce à une forte prévalence des maladies cardiovasculaires, une infrastructure de soins de santé avancée et une forte adoption de technologies de diagnostic telles que l'échocardiographie, l'IRM cardiaque et les tests génétiques.

- Les consommateurs de la région bénéficient d'un accès généralisé à des services de cardiologie spécialisés, à des programmes de dépistage précoce et à des options de traitement innovantes, notamment des défibrillateurs cardioverteurs implantables (DCI) et des médicaments ciblés pour l'insuffisance cardiaque et la cardiomyopathie hypertrophique.

- Cette domination est également soutenue par des politiques de remboursement favorables, des dépenses de santé élevées et une sensibilisation croissante aux maladies cardiaques héréditaires et liées au mode de vie. La disponibilité croissante des soins cardiaques ambulatoires, conjuguée à la recherche clinique en médecine de précision et en thérapie génique, continue de renforcer la position de leader de la région sur le marché des médicaments et des dispositifs médicaux.

Aperçu du marché américain de la cardiomyopathie

En 2025, le marché américain de la cardiomyopathie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 79 %, grâce à l'infrastructure de pointe du pays en matière de soins cardiaques et à sa forte sensibilisation aux maladies cardiovasculaires. L'adoption précoce des tests génétiques, de l'échocardiographie et des dispositifs cardiaques implantables permet un diagnostic et une intervention rapides. De plus, la présence d'entreprises pharmaceutiques et de technologies médicales de premier plan, ainsi que des recherches approfondies sur les thérapies ciblées et les traitements régénératifs, continuent d'élargir les options thérapeutiques. L'importance croissante accordée à la télésurveillance et aux modèles de soins ambulatoires soutient également la croissance à long terme du marché.

Aperçu du marché européen de la cardiomyopathie

Le marché européen des cardiomyopathies devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, soutenu par les systèmes de santé financés par les pouvoirs publics, le vieillissement de la population et l'augmentation de l'incidence de l'hypertension et du diabète. Les progrès de l'imagerie diagnostique et l'intégration de l'IA dans l'évaluation du risque cardiaque favorisent un diagnostic précoce et une prise en charge efficace. L'adoption généralisée des défibrillateurs automatiques implantables (DAI) et des programmes de réadaptation cardiaque en Allemagne, en France et dans les pays nordiques contribue également à la croissance du marché.

Aperçu du marché britannique de la cardiomyopathie

Le marché britannique des cardiomyopathies devrait connaître une croissance significative au cours de la période de prévision, grâce aux initiatives de dépistage soutenues par le NHS, à l'adoption croissante de l'imagerie cardiaque non invasive et à un meilleur accès au conseil génétique pour les cardiomyopathies héréditaires. La sensibilisation accrue du public à l'arrêt cardiaque soudain (ACS) chez les jeunes athlètes et la mise en œuvre de stratégies nationales de santé cardiaque contribuent à accroître les taux de diagnostic. Le développement des solutions de santé numériques, notamment la télécardiologie, devrait améliorer le suivi à long terme des maladies et l'observance thérapeutique.

Aperçu du marché allemand de la cardiomyopathie

Le marché allemand des cardiomyopathies devrait connaître une croissance régulière, soutenu par les capacités diagnostiques avancées du pays et l'importance accordée aux soins cardiaques fondés sur des données probantes. Le solide écosystème allemand de dispositifs médicaux favorise l'adoption précoce des DCI, des TRC et des implants compatibles avec l'IRM, notamment dans les établissements de soins tertiaires. L'intégration croissante de l'IA et de l'apprentissage automatique dans l'imagerie diagnostique, conjuguée à la forte prévalence des maladies cardiovasculaires liées au mode de vie, stimule la demande de solutions de détection précoce et de thérapie à long terme.

Aperçu du marché de la cardiomyopathie en Asie-Pacifique

Le marché de la cardiomyopathie en Asie-Pacifique devrait connaître sa plus forte croissance, avec un TCAC de plus de 6,1 % en 2025, alimenté par la prévalence croissante des maladies cardiovasculaires, la hausse des dépenses de santé et l'urbanisation rapide dans des pays comme la Chine, l'Inde et le Japon. Les programmes de dépistage gouvernementaux, les campagnes de sensibilisation à la santé publique et la multiplication des centres de soins cardiaques en milieu urbain améliorent l'accès à un diagnostic rapide. La fabrication locale de médicaments cardiaques génériques et l'essor de l'offre de dispositifs abordables contribuent également à l'adoption croissante des traitements dans la région.

Aperçu du marché japonais de la cardiomyopathie

Le marché japonais des cardiomyopathies prend de l'ampleur grâce au vieillissement de la population, aux normes élevées en matière d'imagerie médicale et à l'importance accordée à la médecine de précision. La large diffusion de l'échocardiographie et des protocoles de tests génétiques avancés facilite la détection précoce des cardiomyopathies hypertrophiques et restrictives. L'intégration des outils de santé numériques, notamment pour les soins aux personnes âgées et la télésurveillance cardiaque, élargit l'accès à des plans de traitement personnalisés. Par ailleurs, les collaborations entre les établissements universitaires et les entreprises biopharmaceutiques font progresser la recherche sur de nouveaux traitements contre les cardiomyopathies.

Aperçu du marché chinois de la cardiomyopathie

En 2025, le marché chinois de la cardiomyopathie représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la forte population du pays, à son urbanisation rapide et à l'augmentation de l'incidence des maladies cardiovasculaires. L'amélioration significative des infrastructures hospitalières, l'adoption généralisée de l'imagerie diagnostique et la disponibilité croissante des médicaments oraux et des dispositifs implantables alimentent la croissance du marché. Les initiatives gouvernementales de soutien pour lutter contre les maladies non transmissibles et l'extension de la couverture d'assurance accélèrent encore l'accessibilité au diagnostic et au traitement dans les zones urbaines et rurales.

Part de marché de la cardiomyopathie

L'industrie de la cardiomyopathie est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- GlaxoSmithKline plc (Royaume-Uni)

- Cipla Inc (Inde)

- Teva Pharmaceutical Industries Ltd (Israël)

- Sun Pharmaceutical Industries Ltd (Inde)

- Zensun (Chine)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Endo International Inc (États-Unis)

- Zydus Cadila (Inde)

- Capricor Therapeutics (États-Unis)

- MyoKardia (États-Unis)

- Aastrom Biosciences (États-Unis)

- t2cure GmbH (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Covance (États-Unis)

- Mylan NV (États-Unis)

- Pfizer, Inc. (États-Unis)

- BG Medicine Inc. (États-Unis)

- Biomérieux (France)

- Laboratoires Bio-Rad (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.