Global Cardiotoxicity Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

592.05 Million

USD

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la cardiotoxicité, par type (cardiomyopathie, myocardite, péricardite, syndromes coronariens aigus, insuffisance cardiaque congestive et autres), causes (chimiothérapie, thérapie ciblée, radiothérapie et autres), diagnostic (examen physique, radiographie thoracique, échocardiographie, ECG, scintigraphie myocardique, dosage de la troponine et autres), traitement (médicaments et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements de la cardiotoxicité

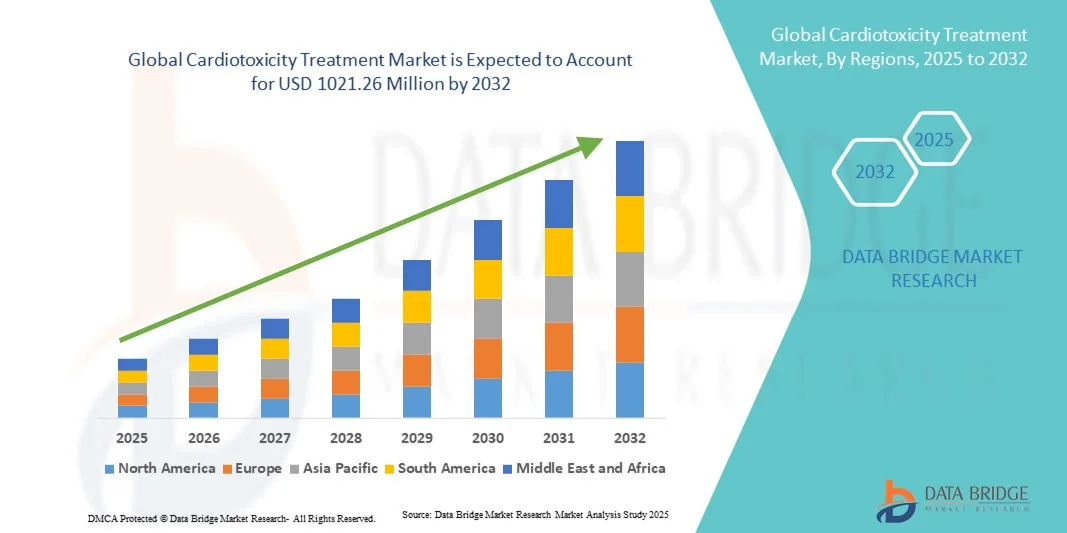

- Le marché mondial des traitements de la cardiotoxicité était évalué à 592,05 millions de dollars américains en 2024 et devrait atteindre 1 021,26 millions de dollars américains d’ici 2032 , soit un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des complications cardiovasculaires associées aux traitements anticancéreux, à la chimiothérapie et à d'autres médicaments cardiotoxiques, ce qui entraîne une demande accrue de diagnostic précoce, de surveillance et d'interventions thérapeutiques efficaces.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients, les progrès réalisés dans le domaine des médicaments cardioprotecteurs et le développement de solutions thérapeutiques et de surveillance ciblées accélèrent l'adoption des solutions de traitement de la cardiotoxicité, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de la cardiotoxicité

- Le marché des traitements de la cardiotoxicité connaît une croissance significative, stimulée par l'incidence croissante des complications cardiovasculaires résultant des traitements anticancéreux, de la chimiothérapie et d'autres médicaments cardiotoxiques, ainsi que par la demande croissante de dépistage précoce et d'interventions thérapeutiques efficaces.

- La demande croissante de traitements contre la cardiotoxicité est principalement alimentée par les progrès réalisés dans le domaine des médicaments cardioprotecteurs, la sensibilisation accrue des professionnels de la santé et des patients, ainsi que par le développement des établissements de soins spécialisés en cardiologie et en oncologie.

- L'Amérique du Nord a dominé le marché des traitements de la cardiotoxicité en 2024, avec une part de revenus de 41,5 %. Cette domination s'explique par des infrastructures de santé avancées, une adoption accrue des solutions diagnostiques et thérapeutiques, et la présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan. Les États-Unis contribuent majoritairement à la croissance régionale grâce à une forte adoption clinique et à des initiatives de recherche soutenues.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements de la cardiotoxicité au cours de la période de prévision, avec un TCAC projeté, porté par l'amélioration de l'accès aux soins de santé, la sensibilisation accrue aux risques cardiaques induits par les traitements et l'augmentation des investissements dans les infrastructures d'oncologie et de cardiologie dans des pays comme la Chine, l'Inde et l'Australie.

- Le segment des médicaments a dominé le marché en 2024 avec une part de revenus de 52,3 %, grâce à l'utilisation intensive de médicaments cardioprotecteurs tels que les bêta-bloquants, les inhibiteurs de l'ECA et le dexrazoxane. Les hôpitaux et les cliniques spécialisées appliquent des protocoles thérapeutiques conformes aux recommandations.

Portée du rapport et segmentation du marché des traitements de la cardiotoxicité

|

Attributs |

Principaux enseignements du marché des traitements de la cardiotoxicité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la cardiotoxicité

Adoption croissante de thérapies cardioprotectrices ciblées chez les patients atteints de cancer

- L'adoption croissante de thérapies cardioprotectrices ciblées chez les patients atteints de cancer constitue une tendance majeure et en pleine accélération sur le marché mondial des traitements de la cardiotoxicité. Ces thérapies visent à atténuer les lésions cardiaques induites par la chimiothérapie, améliorant ainsi le pronostic des patients et leur santé cardiovasculaire à long terme.

- Par exemple, l'utilisation du dexrazoxane en association avec une chimiothérapie à base d'anthracyclines gagne du terrain, notamment chez les patients à haut risque, car il a été démontré qu'il réduit les effets cardiotoxiques sans compromettre l'efficacité anticancéreuse. De même, des essais cliniques en cours évaluent de nouveaux agents qui protègent sélectivement le tissu cardiaque tout en permettant un traitement efficace du cancer.

- L'intégration de ces thérapies aux protocoles d'oncologie standard permet aux médecins de gérer proactivement la cardiotoxicité, en proposant des plans de traitement personnalisés en fonction du profil de risque de chaque patient. Cette approche proactive est particulièrement importante pour les patients recevant plusieurs agents cardiotoxiques ou présentant des antécédents cardiovasculaires.

- Cette tendance se traduit également par une intensification de la recherche et du développement de thérapies adjuvantes telles que les inhibiteurs de l'ECA, les bêta-bloquants et les statines, spécifiquement testées pour leurs effets cardioprotecteurs en oncologie. L'adoption de ces interventions, fondée sur des données probantes, contribue à standardiser la prévention de la cardiotoxicité dans les hôpitaux et les cliniques spécialisées du monde entier.

- Des entreprises comme Pfizer, Novartis et Roche investissent dans des partenariats de recherche et des études cliniques afin d'améliorer la disponibilité et l'efficacité des agents cardioprotecteurs ciblés. Leurs travaux contribuent à une meilleure sensibilisation des professionnels de santé aux stratégies d'intervention précoce et à une meilleure observance thérapeutique.

- La demande croissante de cardioprotection personnalisée et fondée sur le risque redéfinit les protocoles de traitement, les centres d'oncologie accordant une importance accrue au suivi des biomarqueurs cardiaques et à la mise en œuvre de thérapies prophylactiques. Cette tendance devrait s'accélérer dans les pays développés comme dans les pays émergents, sous l'effet de la prévalence croissante du cancer, d'une meilleure connaissance des risques cardiaques à long terme et des progrès constants des options thérapeutiques.

Dynamique du marché des traitements de la cardiotoxicité

Conducteur

Besoin croissant de cardioprotection ciblée chez les patients en oncologie

- L'incidence croissante des effets secondaires cardiotoxiques chez les patients atteints de cancer, associée à une prise de conscience accrue des complications cardiovasculaires à long terme, stimule la demande de thérapies cardioprotectrices ciblées.

- Par exemple, en mars 2023, Novartis a étendu son programme de recherche sur les dérivés du dexrazoxane afin d'améliorer la cardioprotection chez les patients atteints de cancer, enfants et adultes, en mettant l'accent sur des protocoles de chimiothérapie plus sûrs. Ces initiatives stratégiques des principaux acteurs devraient stimuler le marché des traitements de la cardiotoxicité au cours de la période de prévision.

- Alors que les prestataires de soins de santé privilégient la sécurité des patients et les résultats à long terme, l'adoption de thérapies visant à minimiser les risques cardiaques devient un facteur de différenciation clé dans les protocoles de traitement en oncologie.

- De plus, la tendance à intégrer les stratégies cardioprotectrices aux approches de médecine de précision favorise un recours accru aux outils d'évaluation des risques, à la surveillance des biomarqueurs et aux plans de traitement individualisés.

- La facilité d'intégration de thérapies cardioprotectrices complémentaires aux protocoles de chimiothérapie standard permet une meilleure observance du traitement par le patient et de meilleurs résultats cliniques, élargissant ainsi les opportunités de croissance du marché.

Retenue/Défi

Connaissance limitée et coût élevé des nouvelles thérapies cardioprotectrices

- Le manque de connaissances de certains professionnels de santé et patients concernant les options cardioprotectrices disponibles demeure un défi majeur, susceptible de retarder l'adoption de ces thérapies.

- Par exemple, malgré leur efficacité démontrée, le coût élevé d'agents tels que le dexrazoxane et d'autres médicaments expérimentaux peut limiter leur utilisation à grande échelle dans les systèmes de santé aux budgets restreints, notamment dans les régions en développement.

- Il est crucial de relever ces défis grâce à des initiatives éducatives, des recommandations cliniques et une couverture d'assurance maladie afin de favoriser l'adoption de ces traitements. Les entreprises explorent également des formulations économiques et des thérapies combinées pour rendre la cardioprotection plus accessible.

- Bien que les recherches cliniques en cours continuent de valider les bénéfices de ces thérapies, la complexité perçue de la sélection et du suivi des patients peut freiner leur adoption, notamment dans les petites cliniques dépourvues d'une intégration spécialisée en oncologie-cardiologie.

- Le dépassement de ces obstacles par le biais de campagnes de sensibilisation, d'une diffusion solide des données cliniques et d'un soutien au remboursement sera essentiel à la croissance durable du marché.

- Les obstacles réglementaires et les longs processus d'approbation des nouveaux agents cardioprotecteurs peuvent retarder leur mise sur le marché, limitant ainsi la disponibilité de ces nouvelles thérapies dans certaines régions et ralentissant leur adoption par les professionnels de la santé.

- La variabilité des recommandations cliniques entre les pays et les institutions peut entraîner une mise en œuvre incohérente des stratégies cardioprotectrices, créant ainsi de l'incertitude pour les médecins et affectant l'accès des patients à des plans de traitement optimisés.

Étendue du marché des traitements de la cardiotoxicité

Le marché est segmenté en fonction du type, des causes, du diagnostic, du traitement, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des traitements de la cardiotoxicité est segmenté, selon le type d'affection, en cardiomyopathie, myocardite, péricardite, syndromes coronariens aigus, insuffisance cardiaque congestive et autres. Le segment de la cardiomyopathie a dominé le marché en 2024, représentant 36,5 % des revenus, sous l'effet de la prévalence croissante des cardiomyopathies induites par la chimiothérapie et les thérapies ciblées. Les hôpitaux et les cliniques spécialisées privilégient le diagnostic et le traitement précoces afin de prévenir les complications cardiaques à long terme. La standardisation des protocoles, le respect des recommandations et la disponibilité de médicaments cardioprotecteurs favorisent l'adoption de ces traitements. La sensibilisation accrue des oncologues et des cardiologues garantit une intervention rapide. L'accès aux infrastructures de diagnostic et aux dispositifs de surveillance avancés contribue à cette position dominante. Le caractère chronique et progressif de la cardiomyopathie exige une prise en charge continue, ce qui entraîne une augmentation du volume des traitements. L'association de traitements à des médicaments de soutien améliore les résultats. Le nombre élevé de patients en Amérique du Nord et en Europe renforce la part de marché. La couverture d'assurance et les politiques de remboursement consolident davantage cette position. La disponibilité de traitements pour adultes et enfants élargit la clientèle potentielle. Les programmes de traitement en milieu hospitalier et les suivis cliniques contribuent à assurer des revenus stables.

Le segment des syndromes coronariens aigus devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,4 %, entre 2025 et 2032. Cette croissance est portée par l'utilisation croissante des thérapies ciblées et des chimiothérapies qui augmentent le risque cardiovasculaire. Les initiatives de dépistage précoce et l'adoption de la cardiologie interventionnelle accélèrent le développement de ce segment. L'expansion des unités de soins cardiaques d'urgence garantit une prise en charge rapide. La prévalence croissante des comorbidités chez les patients atteints de cancer exige une prise en charge immédiate. Les hôpitaux et les cliniques spécialisées mettent en œuvre des programmes de stratification et de surveillance des risques. Le développement de nouveaux médicaments cardioprotecteurs soutient la croissance du segment. Les campagnes de sensibilisation auprès des professionnels de santé favorisent l'intervention précoce. L'adoption de thérapies combinées améliore les résultats cliniques. La disponibilité d'outils de diagnostic et d'intervention rapides en renforce l'utilisation. L'intensification de la recherche clinique et des études en vie réelle renforce la confiance des médecins. La demande croissante des patients sur les marchés émergents contribue également à la croissance. L'intégration de la télémédecine et de la télésurveillance améliore le suivi des soins.

- Par causes

Selon les causes, le marché est segmenté en chimiothérapie, thérapies ciblées, radiothérapie et autres. Le segment de la chimiothérapie a dominé le marché en 2024, représentant 41,8 % des revenus, en raison de son utilisation répandue en oncologie et du potentiel cardiotoxique connu des anthracyclines et autres agents. Les hôpitaux et les cliniques spécialisées privilégient la surveillance et l'intervention précoces. La disponibilité de médicaments et de protocoles cardioprotecteurs favorise l'adoption de ces traitements. Les programmes de prise en charge à long terme et les consultations de suivi contribuent aux revenus du marché. Les campagnes de sensibilisation et les recommandations fondées sur des lignes directrices renforcent l'adhésion au traitement. La couverture d'assurance facilite l'accès des patients aux thérapies. La collaboration multidisciplinaire entre les services d'oncologie et de cardiologie améliore les résultats. Les programmes d'éducation des patients augmentent l'observance du suivi de la cardiotoxicité. L'association à l'imagerie et aux évaluations des biomarqueurs assure une détection précoce. La forte prévalence en Amérique du Nord et en Europe soutient la domination du marché en termes de revenus. Une infrastructure hospitalière avancée permet des interventions précoces. Les initiatives gouvernementales et privées en faveur de la sécurité des patients consolident davantage les parts de marché.

Le segment des thérapies ciblées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2025 et 2032, porté par l'adoption croissante de nouveaux produits biologiques et d'inhibiteurs de kinase en oncologie. La sensibilisation accrue aux risques cardiaques associés accélère la surveillance et le traitement. Les cliniques spécialisées mettent en œuvre des programmes d'évaluation du risque cardiaque. La croissance de l'utilisation des thérapies ciblées sur les marchés émergents soutient l'expansion du segment. La collaboration entre les entreprises pharmaceutiques et les hôpitaux améliore l'accès aux soins. La disponibilité de données en vie réelle renforce la confiance des médecins. Les autorisations réglementaires de nouveaux médicaments ciblés contribuent à leur adoption. L'intégration des diagnostics prédictifs améliore les résultats pour les patients. Les initiatives de formation continue pour les oncologues favorisent une prise en charge proactive. Les programmes de télémédecine soutiennent le suivi et la surveillance. L'adoption de thérapies basées sur les recommandations accroît la pénétration du marché. Les essais cliniques et les études post-commercialisation élargissent l'arsenal thérapeutique.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en examen physique, radiographie thoracique, échocardiographie, ECG, scintigraphie myocardique (MUGA), dosage de la troponine et autres. L'échocardiographie a dominé le marché en 2024 avec une part de revenus de 38,7 %, grâce à son caractère non invasif et à sa grande précision dans la détection précoce des dysfonctions cardiaques. Largement utilisée dans les hôpitaux et les cliniques spécialisées, elle permet une intervention rapide. La disponibilité d'appareils d'imagerie avancés favorise son adoption. Les recommandations d'utilisation garantissent une mise en œuvre uniforme. Les programmes de surveillance multidisciplinaires en oncologie renforcent sa position dominante. Son accessibilité aux populations adultes et pédiatriques en favorise l'utilisation. La prise en charge par l'assurance maladie améliore l'accessibilité financière pour les patients. Son intégration dans la surveillance cardiaque de routine contribue à des revenus élevés. L'échocardiographie aide à la stratification des risques et à l'ajustement des traitements. Les hôpitaux réalisent des échocardiographies en série pour suivre l'évolution de la cardiotoxicité. La collaboration avec des cardiologues spécialisés améliore la fiabilité du diagnostic. La formation clinique garantit la standardisation de l'imagerie et de son interprétation.

Le segment des tests sanguins de troponine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2025 et 2032, sous l'effet du besoin de détection précoce des lésions myocardiques chez les patients atteints de cancer. L'adoption croissante du suivi basé sur les biomarqueurs soutient cette croissance. Les cliniques spécialisées et les hôpitaux utilisent les tests de troponine pour ajuster les traitements. De plus en plus de données cliniques soulignent leur valeur pronostique. La facilité de prélèvement et la rapidité d'obtention des résultats favorisent l'adoption de ces tests. L'expansion des laboratoires dans les marchés émergents accélère leur utilisation. Les programmes de sensibilisation des médecins encouragent les tests proactifs. L'intégration à l'échocardiographie et à l'imagerie améliore la précision du diagnostic. La prise en charge par l'assurance maladie facilite l'accès des patients à ces tests. Leur utilisation combinée à l'ECG et à la scintigraphie myocardique (MUGA) renforce les décisions thérapeutiques. Le développement de la recherche et des essais cliniques soutient l'adoption de ces tests. Les laboratoires de télémédecine offrent des options de surveillance à distance. L'incidence croissante des cas de cardiotoxicité à haut risque stimule la croissance de ce segment.

- Par traitement

En fonction du traitement, le marché est segmenté en Médicaments et Autres. Le segment des Médicaments a dominé le marché en 2024 avec une part de revenus de 52,3 %, grâce à l'utilisation intensive de médicaments cardioprotecteurs tels que les bêta-bloquants, les inhibiteurs de l'ECA et le dexrazoxane. Les hôpitaux et les cliniques spécialisées appliquent des traitements conformes aux recommandations. Le volume élevé de patients et les besoins de prise en charge des maladies chroniques expliquent cette domination. L'association avec des soins de soutien accroît l'efficacité. Les programmes multidisciplinaires favorisent l'adoption du traitement. La disponibilité de formulations orales et parentérales améliore l'accessibilité. La couverture d'assurance facilite l'accès au traitement. Les recommandations cliniques encouragent une utilisation régulière. L'adoption du traitement chez les adultes et les enfants renforce la part de marché. Les recherches émergentes sur de nouveaux médicaments soutiennent une croissance durable. Les hôpitaux disposent de protocoles de traitement standardisés. Les programmes de formation garantissent une administration et un suivi corrects.

Le segment « Autres » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,8 %, entre 2025 et 2032, grâce aux thérapies alternatives, aux interventions combinées et aux médicaments expérimentaux en développement clinique. Les cliniques spécialisées et les hôpitaux de recherche adoptent rapidement ces nouvelles options. L’expansion sur les marchés émergents favorise leur adoption. Les campagnes de sensibilisation encouragent les médecins à les utiliser. Les données en vie réelle démontrent leur efficacité et leur innocuité. Les stratégies d’intervention précoce stimulent la demande de traitement. L’intégration aux programmes de thérapie multimodale renforce la croissance. La télémédecine et le suivi à distance facilitent l’observance. La collaboration avec les entreprises pharmaceutiques accélère la disponibilité des traitements. Les programmes d’éducation des patients améliorent leur adhésion. Les essais cliniques émergents élargissent l’accès aux traitements. Les autorisations réglementaires pour les thérapies innovantes soutiennent l’expansion du marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché en 2024 avec une part de revenus de 58,9 %, grâce à des infrastructures complètes, la disponibilité de spécialistes et la capacité de prendre en charge des cas complexes. Le volume élevé de patients et les programmes de traitement basés sur des recommandations renforcent cette position dominante. L'intégration des services de diagnostic, de suivi et de traitement favorise l'adoption de ces pratiques. La prise en charge des patients atteints de maladies chroniques nécessite une infrastructure hospitalière. La couverture d'assurance facilite l'accès aux soins. La collaboration multidisciplinaire améliore les résultats. Les initiatives de formation et de recherche contribuent à l'expertise. Les hôpitaux utilisent des médicaments de première et de deuxième intention. Le soutien gouvernemental et les programmes des ONG garantissent une large couverture. Les réseaux d'orientation des patients renforcent l'afflux de ces derniers. L'accès à des outils de diagnostic avancés améliore la précision des traitements. Les pharmacies hospitalières assurent un approvisionnement continu en médicaments.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,3 %, entre 2025 et 2032, grâce à des soins cardiaques ciblés, des plans de traitement personnalisés et le développement de la collaboration entre oncologie et cardiologie. L'adoption de programmes de surveillance spécialisée et d'intervention précoce soutient cette croissance. Le nombre de cliniques augmente en Europe, en Amérique du Nord et en Asie-Pacifique. L'intégration de la télémédecine et de la surveillance à domicile améliore la prise en charge des patients. La sensibilisation des médecins et les protocoles fondés sur des recommandations favorisent l'adoption de ces pratiques. L'expansion sur les marchés émergents contribue à la croissance du segment. Les thérapies combinées sont plus accessibles dans les centres spécialisés. Le financement privé et les partenariats public-privé facilitent le développement des infrastructures. La participation aux essais cliniques accroît l'accès aux nouvelles thérapies. L'expertise multidisciplinaire renforce la confiance des patients. L'adoption de modalités de traitement innovantes stimule les revenus. Les programmes d'éducation des patients améliorent l'observance thérapeutique et les résultats.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024 avec une part de revenus de 54,6 %, grâce à l'intégration directe aux programmes de traitement hospitaliers, la disponibilité des médicaments essentiels et le respect des protocoles thérapeutiques. Les hôpitaux assurent un approvisionnement continu pour la prise en charge des cas de cardiotoxicité chronique et aiguë. Les achats groupés et les initiatives gouvernementales permettent de réduire les coûts. La couverture d'assurance garantit l'accès aux soins pour les patients. Le suivi clinique assure un usage approprié. Le flux important de patients contribue à la croissance du chiffre d'affaires. Les hôpitaux proposent des formulations pour adultes et enfants. La collaboration avec les entreprises pharmaceutiques renforce les chaînes d'approvisionnement. Des équipes multidisciplinaires optimisent la dispensation des traitements. Les hôpitaux mettent en œuvre des programmes de traitement médicamenteux et de thérapies alternatives. Un personnel qualifié assure la dispensation correcte des médicaments et le conseil aux patients. L'intégration aux dossiers médicaux électroniques favorise la continuité des soins.

Le segment de la pharmacie en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2025 et 2032. Cette croissance est portée par l'adoption croissante des services de pharmacie en ligne, des téléconsultations et de la livraison de médicaments à domicile. Les plateformes en ligne élargissent l'accès aux soins pour les patients vivant dans des zones reculées. Les initiatives de santé numérique favorisent le suivi et l'observance thérapeutique. Les autorisations réglementaires pour les services de pharmacie en ligne contribuent à la croissance du segment. La commodité et l'accessibilité accélèrent l'adoption. La pénétration des marchés émergents accroît la clientèle. Les applications mobiles facilitent la commande et le suivi. La collaboration avec les prestataires logistiques garantit des livraisons rapides. Les campagnes de sensibilisation renforcent la visibilité et la confiance. L'accès abordable aux médicaments essentiels stimule l'adoption. La disponibilité des médicaments de première et de deuxième intention améliore la commodité. Les programmes de télépharmacie offrent des conseils et un accompagnement. La pénétration croissante d'Internet soutient la croissance durable du segment.

Analyse régionale du marché des traitements de la cardiotoxicité

- L’Amérique du Nord a dominé le marché des traitements de la cardiotoxicité en 2024, représentant 41,5 % des revenus. Cette domination s’explique par une infrastructure de santé bien établie, une forte sensibilisation des patients et une adoption généralisée des solutions diagnostiques et thérapeutiques de pointe. La région bénéficie de la présence d’entreprises pharmaceutiques et de dispositifs médicaux de premier plan, qui développent activement de nouvelles thérapies et de nouveaux protocoles cardioprotecteurs.

- Aux États-Unis et au Canada, les hôpitaux, les cliniques spécialisées et les centres d'oncologie mettent de plus en plus en œuvre des programmes de cardio-oncologie pour surveiller et gérer les risques cardiaques induits par les traitements, ce qui stimule davantage la croissance du marché.

- De plus, des initiatives gouvernementales fortes favorisant le dépistage précoce, l'éducation des patients et le financement de la recherche sur les complications cardiovasculaires associées aux traitements anticancéreux contribuent de manière significative à l'expansion du marché.

Aperçu du marché américain des traitements de la cardiotoxicité

Le marché américain des traitements de la cardiotoxicité a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à une meilleure connaissance des risques cardiaques induits par les traitements, à la disponibilité de traitements cardioprotecteurs de pointe et à l'adoption de protocoles standardisés de surveillance et de prise en charge dans les hôpitaux, les cliniques spécialisées et les centres d'oncologie. L'adoption clinique et les initiatives de recherche soutenues contribuent également à l'essor de ce marché.

Aperçu du marché européen des traitements de la cardiotoxicité

Le marché européen des traitements de la cardiotoxicité devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante du cancer, du recours accru à la chimiothérapie et aux thérapies ciblées, et d'une meilleure sensibilisation au suivi de la cardiotoxicité. Le dépistage précoce et les stratégies préventives favorisent l'adoption de traitements cardioprotecteurs dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché britannique des traitements de la cardiotoxicité

Le marché britannique des traitements de la cardiotoxicité devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption de recommandations en cardio-oncologie, une meilleure connaissance des risques cardiaques induits par la chimiothérapie et des investissements croissants dans les infrastructures de diagnostic et de traitement. L'accent mis sur la sécurité des patients et l'optimisation des traitements continue de favoriser l'expansion du marché.

Aperçu du marché allemand des traitements de la cardiotoxicité

Le marché allemand des traitements de la cardiotoxicité devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures de santé performantes, des centres d'oncologie bien établis et des initiatives favorisant le dépistage et la prise en charge précoces de la cardiotoxicité. La vigueur de la recherche et du développement ainsi que l'adoption croissante de protocoles cardioprotecteurs fondés sur des données probantes contribuent à cette croissance.

Aperçu du marché des traitements de la cardiotoxicité en Asie-Pacifique

Le marché des traitements de la cardiotoxicité en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, grâce à un meilleur accès aux soins, une sensibilisation accrue aux risques cardiaques induits par les traitements et des investissements croissants dans les infrastructures d'oncologie et de cardiologie dans des pays comme la Chine, l'Inde et l'Australie. Le développement des infrastructures de diagnostic et de surveillance accélère l'adoption de ces traitements dans la région.

Aperçu du marché japonais des traitements de la cardiotoxicité

Le marché japonais des traitements de la cardiotoxicité est en plein essor, porté par la prévalence croissante du cancer, une meilleure sensibilisation à la cardiotoxicité associée aux thérapies anticancéreuses et un système de santé performant. Les hôpitaux et les cliniques spécialisées adoptent des stratégies cardioprotectrices avancées et des protocoles de surveillance des patients, contribuant ainsi à la croissance du marché.

Aperçu du marché chinois des traitements de la cardiotoxicité

Le marché chinois des traitements de la cardiotoxicité a représenté la plus grande part de revenus en Asie-Pacifique en 2024, grâce à l'expansion des infrastructures de soins de santé et d'oncologie, au nombre croissant d'hôpitaux et de cliniques spécialisées, à la sensibilisation accrue aux risques cardiaques induits par les traitements et à la multiplication des initiatives gouvernementales soutenant les programmes de cardio-oncologie.

Part de marché des traitements de la cardiotoxicité

Le secteur des traitements de la cardiotoxicité est principalement dominé par des entreprises bien établies, notamment :

• Novartis AG (Suisse)

• Pfizer Inc. (États-Unis)

• Roche Holding AG (Suisse)

• Johnson & Johnson et ses filiales (États-Unis)

• Bristol-Myers Squibb Company (États-Unis)

• AbbVie Inc. (États-Unis)

• Amgen Inc. (États-Unis)

• Bayer AG (Allemagne)

• Sanofi (France)

• GSK plc (Royaume-Uni)

• Takeda Pharmaceutical Company Limited (Japon)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Merck & Co., Inc. (États-Unis)

• Daiichi Sankyo Company, Limited (Japon)

• Lundbeck A/S (Danemark)

Dernières évolutions du marché mondial des traitements de la cardiotoxicité

- En avril 2025, la Société internationale de cardio-oncologie (ISCO) a publié des recommandations internationales actualisées pour la prévention et la prise en charge de la cardiotoxicité liée aux traitements anticancéreux. Ces recommandations mettent l'accent sur le dépistage précoce, les plans de traitement personnalisés et l'intégration des équipes de cardio-oncologie dans les protocoles de soins. Elles visent à harmoniser les pratiques au sein des systèmes de santé et à améliorer la prise en charge des patients.

- En août 2024, la Food and Drug Administration (FDA) américaine a approuvé l'utilisation élargie du chlorhydrate de dexrazoxane pour la prévention de la cardiotoxicité induite par la chimiothérapie chez les patients pédiatriques. Cette approbation s'appuyait sur des données d'essais cliniques démontrant l'efficacité du médicament pour réduire l'incidence de l'insuffisance cardiaque chez les enfants traités par chimiothérapie à base d'anthracyclines.

- En novembre 2024, une initiative de recherche conjointe entre l'Institut national du cancer (NCI) et l'Association américaine de cardiologie (AHA) a lancé un registre national afin de suivre les conséquences cardiovasculaires à long terme chez les personnes ayant survécu à un cancer. Ce registre vise à recueillir des données sur l'incidence de la cardiotoxicité et à éclairer les futures recommandations thérapeutiques.

- En février 2025, la Société européenne de cardiologie (ESC) a publié un document de position sur le rôle de l'intelligence artificielle (IA) dans le dépistage de la cardiotoxicité. Ce document souligne le potentiel des algorithmes d'IA pour améliorer la détection précoce des dysfonctionnements cardiaques chez les patients atteints de cancer, permettant ainsi des interventions rapides et un meilleur pronostic.

- En juillet 2023, une étude multinationale publiée dans le Journal of Clinical Oncology a rapporté l'utilisation réussie d'un nouveau panel de biomarqueurs pour la détection précoce de la cardiotoxicité chez les patientes atteintes d'un cancer du sein et traitées par trastuzumab. Les résultats de l'étude suggèrent que ce panel de biomarqueurs permet d'identifier les patientes à risque avant l'apparition des symptômes cliniques, autorisant ainsi la mise en œuvre de stratégies cardioprotectrices préventives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 MODÉLISATION BASÉE SUR L'ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES 5 FORCES DE PORTER

6 ÉPIDÉMIOLOGIE

7 PERSPECTIVES DU SECTEUR

8 CADRE RÉGLEMENTAIRE

9 ANALYSE DU PIPELINE

9.1 CANDIDATS DE LA PHASE III

9.2 CANDIDATS DE LA PHASE II

9.3 CANDIDATS DE LA PHASE I

9.4 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

10 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR CAUSE

10.1 APERÇU

10.2 CARDIOTOXICITÉ INDUITE PAR LA CHIMIOTHÉRAPIE

10.2.1 ANTHRACYCLINES

10.2.2 NON-ANTHRACYCLINES

10.3 CARDIOTOXICITÉ NON LIÉE À LA CHIMIOTHÉRAPIE

11 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR TYPE

11.1 APERÇU

11.2 DIAGNOSTIC

11.2.1 DIAGNOSTIC IN VIVO

11.2.1.1. ÉLECTROCARDIOGRAMME

11.2.1.2. ÉCHOCARDIOGRAMME

11.2.1.3. BIOPSIE CARDIAQUE

11.2.1.4. SCAN D'ACQUISITION MULTI-PORTES (MUGA)

11.2.1.5. AUTRES

11.2.2 DIAGNOSTIC IN VITRO

11.2.2.1. INSTRUMENTS

11.2.2.2. ESSAIS ET RÉACTIFS

11.2.2.2.1. ESSAIS HERG

11.2.2.2.2. ESSAIS DE PROLONGATION DE L'EXTENSION QT

11.2.2.2.3. Dosage transitoire du calcium

11.2.2.2.4. DESSAI COMPLET DE PROARRHYTMIE IN VITRO (CIPA)

11.2.2.2.5. BIOMARQUEUR CARDIAQUE

11.2.2.2.5.1 TROPININ I & T

11.2.2.2.5.2 PEPTIDE NATRIURÉTIQUE DE TYPE B (BNP)

11.2.2.2.6. AUTRES

11.2.2.3. AUTRES

11.3 TRAITEMENT

11.3.1 CHLORHYDRATE DE DEXRAZOXANE

11.3.2 INHIBITEURS DE L'ACE

11.3.2.1. BÉNAZÉPRIL

11.3.2.1.1. VALEUR MARCHANDE (USD MN)

11.3.2.1.2. VOLUME DU MARCHÉ (SU)

11.3.2.1.3. PRIX DE VENTE MOYEN (USD)

11.3.2.2. CAPTOPRIL

11.3.2.2.1. VALEUR MARCHANDE (USD MN)

11.3.2.2.2. VOLUME DU MARCHÉ (SU)

11.3.2.2.3. PRIX DE VENTE MOYEN (USD)

11.3.2.3. ENALAPRIL

11.3.2.3.1. VALEUR MARCHANDE (USD MN)

11.3.2.3.2. VOLUME DU MARCHÉ (SU)

11.3.2.3.3. PRIX DE VENTE MOYEN (USD)

11.3.2.4. LISINOPRIL

11.3.2.4.1. VALEUR MARCHANDE (USD MN)

11.3.2.4.2. VOLUME DU MARCHÉ (SU)

11.3.2.4.3. PRIX DE VENTE MOYEN (USD)

11.3.2.5. AUTRES

11.3.3 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARBS)

11.3.3.1. CANDESARTAN CILEXETIL

11.3.3.1.1. VALEUR MARCHANDE (USD MN)

11.3.3.1.2. VOLUME DU MARCHÉ (SU)

11.3.3.1.3. PRIX DE VENTE MOYEN (USD)

11.3.3.2. MÉSYLATE D'ÉPROSARTAN

11.3.3.2.1. VALEUR MARCHANDE (USD MN)

11.3.3.2.2. VOLUME DU MARCHÉ (SU)

11.3.3.2.3. PRIX DE VENTE MOYEN (USD)

11.3.3.3. IRBÉSARTAN

11.3.3.3.1. VALEUR MARCHANDE (USD MN)

11.3.3.3.2. VOLUME DU MARCHÉ (SU)

11.3.3.3.3. PRIX DE VENTE MOYEN (USD)

11.3.3.4. LOSARTAN

11.3.3.4.1. VALEUR MARCHANDE (USD MN)

11.3.3.4.2. VOLUME DU MARCHÉ (SU)

11.3.3.4.3. PRIX DE VENTE MOYEN (USD)

11.3.3.5. AUTRES

11.3.4 BÊTA-BLOQUANTS

11.3.4.1. ACÉBUTOLOL

11.3.4.1.1. VALEUR MARCHANDE (USD MN)

11.3.4.1.2. VOLUME DU MARCHÉ (SU)

11.3.4.1.3. PRIX DE VENTE MOYEN (USD)

11.3.4.2. BISOPROLOL

11.3.4.2.1. VALEUR MARCHANDE (USD MN)

11.3.4.2.2. VOLUME DU MARCHÉ (SU)

11.3.4.2.3. PRIX DE VENTE MOYEN (USD)

11.3.4.3. CARVEDILOL

11.3.4.3.1. VALEUR MARCHANDE (USD MN)

11.3.4.3.2. VOLUME DU MARCHÉ (SU)

11.3.4.3.3. PRIX DE VENTE MOYEN (USD)

11.3.4.4. MÉTOPROLOL

11.3.4.4.1. VALEUR MARCHANDE (USD MN)

11.3.4.4.2. VOLUME DU MARCHÉ (SU)

11.3.4.4.3. PRIX DE VENTE MOYEN (USD)

11.3.4.5. AUTRES

11.3.5 BLOQUEURS DES CANAUX CALCIQUES

11.3.5.1. AMLODIPINE

11.3.5.1.1. VALEUR MARCHANDE (USD MN)

11.3.5.1.2. VOLUME DU MARCHÉ (SU)

11.3.5.1.3. PRIX DE VENTE MOYEN (USD)

11.3.5.2. FÉLODIPINE

11.3.5.3. NICARDIPINE

11.3.5.3.1. VALEUR MARCHANDE (USD MN)

11.3.5.3.2. VOLUME DU MARCHÉ (SU)

11.3.5.3.3. PRIX DE VENTE MOYEN (USD)

11.3.5.4. NIFÉDIPINE

11.3.5.4.1. VALEUR MARCHANDE (USD MN)

11.3.5.4.2. VOLUME DU MARCHÉ (SU)

11.3.5.4.3. PRIX DE VENTE MOYEN (USD)

11.3.5.5. VÉRAPAMIL

11.3.5.5.1. VALEUR MARCHANDE (USD MN)

11.3.5.5.2. VOLUME DU MARCHÉ (SU)

11.3.5.5.3. PRIX DE VENTE MOYEN (USD)

11.3.5.6. AUTRES

11.3.6 DIURÉTIQUES

11.3.6.1. AMILORIDE

11.3.6.1.1. VALEUR MARCHANDE (USD MN)

11.3.6.1.2. VOLUME DU MARCHÉ (SU)

11.3.6.1.3. PRIX DE VENTE MOYEN (USD)

11.3.6.2. BUMÉTANIDE

11.3.6.2.1. VALEUR MARCHANDE (USD MN)

11.3.6.2.2. VOLUME DU MARCHÉ (SU)

11.3.6.2.3. PRIX DE VENTE MOYEN (USD)

11.3.6.3. FUROSÉMIDE

11.3.6.3.1. VALEUR MARCHANDE (USD MN)

11.3.6.3.2. VOLUME DU MARCHÉ (SU)

11.3.6.3.3. PRIX DE VENTE MOYEN (USD)

11.3.6.4. AUTRES

11.3.7 AUTRES

12 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR ÉTAPE

12.1 APERÇU

12.2 CARDIOTOXICITÉ AIGUË

12.2.1 MODIFICATIONS DE L'ECG

12.2.2 RYTHMIES

12.3 CARDIOTOXICITÉ SUBAIGUE

12.3.1 PÉRICARDITE

12.3.2 MYOCARDITE

12.4 CARDIOTOXICITÉ CHRONIQUE

12.4.1 DYSFONCTION CONTRACTILE

12.4.2 INSUFFISANCE CARDIAQUE

13 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR VOIE D'ADMINISTRATION

13.1 APERÇU

13.2 VOIE ORALE

13.2.1 COMPRIMÉS

13.2.2 CAPSULES

13.2.3 AUTRES

13.3 PARENTÉRALE

13.3.1 INTRAVEINEUX

13.3.2 SOUS-CUTANÉ

13.3.3 AUTRES

13.4 AUTRES

14 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR GROUPE D'ÂGE

14.1 APERÇU

14.2 PÉDIATRIE

14.3 ADULTES

15 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 HÔPITAUX

15.3 CLINIQUES

15.4 SOINS DE SANTÉ À DOMICILE

15,5 AUTRES

16 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 APPEL D'OFFRES DIRECT

16.3 PHARMACIES

16,4 AUTRES

17 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, APERÇU DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

17.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSIONS

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PAR GÉOGRAPHIE

18.1 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

18.1.1 AMÉRIQUE DU NORD

18.1.1.1. États-Unis

18.1.1.2. CANADA

18.1.1.3. MEXIQUE

18.1.2 EUROPE

18.1.2.1. ALLEMAGNE

18.1.2.2. FRANCE

18.1.2.3. Royaume-Uni

18.1.2.4. HONGRIE

18.1.2.5. LITUANIE

18.1.2.6. AUTRICHE

18.1.2.7. IRLANDE

18.1.2.8. NORVÈGE

18.1.2.9. POLOGNE

18.1.2.10. ITALIE

18.1.2.11. ESPAGNE

18.1.2.12. RUSSIE

18.1.2.13. TURQUIE

18.1.2.14. PAYS-BAS

18.1.2.15. SUISSE

18.1.2.16. RESTE DE L'EUROPE

18.1.3 ASIE-PACIFIQUE

18.1.3.1. JAPON

18.1.3.2. CHINE

18.1.3.3. CORÉE DU SUD

18.1.3.4. INDE

18.1.3.5. AUSTRALIE

18.1.3.6. SINGAPOUR

18.1.3.7. THAÏLANDE

18.1.3.8. MALAISIE

18.1.3.9. INDONÉSIE

18.1.3.10. PHILIPPINES

18.1.3.11. VIETNAM

18.1.3.12. RESTE DE L'ASIE-PACIFIQUE

18.1.4 AMÉRIQUE DU SUD

18.1.4.1. BRÉSIL

18.1.4.2. ARGENTINE

18.1.4.3. PÉROU

18.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

18.1.5 MOYEN-ORIENT ET AFRIQUE

18.1.5.1. AFRIQUE DU SUD

18.1.5.2. ARABIE SAOUDITE

18.1.5.3. Émirats arabes unis

18.1.5.4. ÉGYPTE

18.1.5.5. KOWEÏT

18.1.5.6. ISRAËL

18.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

18.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

19 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ : ANALYSE SWOT ET DBMR

20 MARCHÉ MONDIAL DES TRAITEMENTS DE LA CARDIOTOXICITÉ, PROFIL DE L'ENTREPRISE

20.1 DIAGNOSTIC

20.1.1 BIOARRAY CRÉATIF

20.1.1.1. PRÉSENTATION DE L'ENTREPRISE

20.1.1.2. ANALYSE DES REVENUS

20.1.1.3. PRÉSENCE GÉOGRAPHIQUE

20.1.1.4. PORTEFEUILLE DE PRODUITS

20.1.1.5. DÉVELOPPEMENTS RÉCENTS

20.1.2 DISPOSITIFS MOLÉCULAIRES, LLC.

20.1.2.1. PRÉSENTATION DE L'ENTREPRISE

20.1.2.2. ANALYSE DES REVENUS

20.1.2.3. PRÉSENCE GÉOGRAPHIQUE

20.1.2.4. PORTEFEUILLE DE PRODUITS

20.1.2.5. DÉVELOPPEMENTS RÉCENTS

20.1.3 MERCK KGAA

20.1.3.1. PRÉSENTATION DE L'ENTREPRISE

20.1.3.2. ANALYSE DES REVENUS

20.1.3.3. PRÉSENCE GÉOGRAPHIQUE

20.1.3.4. PORTEFEUILLE DE PRODUITS

20.1.3.5. DÉVELOPPEMENTS RÉCENTS

20.1.4 AGILENT TECHNOLOGIES, INC.

20.1.4.1. PRÉSENTATION DE L'ENTREPRISE

20.1.4.2. ANALYSE DES REVENUS

20.1.4.3. PRÉSENCE GÉOGRAPHIQUE

20.1.4.4. PORTEFEUILLE DE PRODUITS

20.1.4.5. DÉVELOPPEMENTS RÉCENTS

20.1.5 HAMAMATSU PHOTONICS KK

20.1.5.1. PRÉSENTATION DE L'ENTREPRISE

20.1.5.2. ANALYSE DES REVENUS

20.1.5.3. PRÉSENCE GÉOGRAPHIQUE

20.1.5.4. PORTEFEUILLE DE PRODUITS

20.1.5.5. DÉVELOPPEMENTS RÉCENTS

20.1.6 BIOLABORATOIRES CRÉATIFS.

20.1.6.1. PRÉSENTATION DE L'ENTREPRISE

20.1.6.2. ANALYSE DES REVENUS

20.1.6.3. PRÉSENCE GÉOGRAPHIQUE

20.1.6.4. PORTEFEUILLE DE PRODUITS

20.1.6.5. DÉVELOPPEMENTS RÉCENTS

20.1.7 PRODUITS EUROFINS DISCOVERX.

20.1.7.1. PRÉSENTATION DE L'ENTREPRISE

20.1.7.2. ANALYSE DES REVENUS

20.1.7.3. PRÉSENCE GÉOGRAPHIQUE

20.1.7.4. PORTEFEUILLE DE PRODUITS

20.1.7.5. DÉVELOPPEMENTS RÉCENTS

20.1.8 DIAGNOSTIC CRÉATIF

20.1.8.1. PRÉSENTATION DE L'ENTREPRISE

20.1.8.2. ANALYSE DES REVENUS

20.1.8.3. PRÉSENCE GÉOGRAPHIQUE

20.1.8.4. PORTEFEUILLE DE PRODUITS

20.1.8.5. DÉVELOPPEMENTS RÉCENTS

20.1.9 DIAGNOSTIC DE LA VIE

20.1.9.1. PRÉSENTATION DE L'ENTREPRISE

20.1.9.2. ANALYSE DES REVENUS

20.1.9.3. PRÉSENCE GÉOGRAPHIQUE

20.1.9.4. PORTEFEUILLE DE PRODUITS

20.1.9.5. DÉVELOPPEMENTS RÉCENTS

20.1.10 HYTEST LTD.

20.1.10.1. PRÉSENTATION DE L'ENTREPRISE

20.1.10.2. ANALYSE DES REVENUS

20.1.10.3. PRÉSENCE GÉOGRAPHIQUE

20.1.10.4. PORTEFEUILLE DE PRODUITS

20.1.10.5. DÉVELOPPEMENTS RÉCENTS

20.2 THÉRAPEUTIQUES

20.2.1 PFIZER INC.

20.2.1.1. PRÉSENTATION DE L'ENTREPRISE

20.2.1.2. ANALYSE DES REVENUS

20.2.1.3. PRÉSENCE GÉOGRAPHIQUE

20.2.1.4. PORTEFEUILLE DE PRODUITS

20.2.1.5. DÉVELOPPEMENTS RÉCENTS

20.2.2 HIKMA PHARMACEUTICALS PLC

20.2.2.1. PRÉSENTATION DE L'ENTREPRISE

20.2.2.2. ANALYSE DES REVENUS

20.2.2.3. PRÉSENCE GÉOGRAPHIQUE

20.2.2.4. PORTEFEUILLE DE PRODUITS

20.2.2.5. DÉVELOPPEMENTS RÉCENTS

20.2.3 AUROMEDICS PHARMA LLC PHARMA LLC

20.2.3.1. PRÉSENTATION DE L'ENTREPRISE

20.2.3.2. ANALYSE DES REVENUS

20.2.3.3. PRÉSENCE GÉOGRAPHIQUE

20.2.3.4. PORTEFEUILLE DE PRODUITS

20.2.3.5. DÉVELOPPEMENTS RÉCENTS

20.2.4 ASTRAZÉNÈCE

20.2.4.1. PRÉSENTATION DE L'ENTREPRISE

20.2.4.2. ANALYSE DES REVENUS

20.2.4.3. PRÉSENCE GÉOGRAPHIQUE

20.2.4.4. PORTEFEUILLE DE PRODUITS

20.2.4.5. DÉVELOPPEMENTS RÉCENTS

20.2.5 BRISTOL-MYERS SQUIBB

20.2.5.1. PRÉSENTATION DE L'ENTREPRISE

20.2.5.2. ANALYSE DES REVENUS

20.2.5.3. PRÉSENCE GÉOGRAPHIQUE

20.2.5.4. PORTEFEUILLE DE PRODUITS

20.2.5.5. DÉVELOPPEMENTS RÉCENTS

20.2.6 NOVARTIS AG

20.2.6.1. PRÉSENTATION DE L'ENTREPRISE

20.2.6.2. ANALYSE DES REVENUS

20.2.6.3. PRÉSENCE GÉOGRAPHIQUE

20.2.6.4. PORTEFEUILLE DE PRODUITS

20.2.6.5. DÉVELOPPEMENTS RÉCENTS

20.2.7 SANOFI

20.2.7.1. PRÉSENTATION DE L'ENTREPRISE

20.2.7.2. ANALYSE DES REVENUS

20.2.7.3. PRÉSENCE GÉOGRAPHIQUE

20.2.7.4. PORTEFEUILLE DE PRODUITS

20.2.7.5. DÉVELOPPEMENTS RÉCENTS

20.2.8 BAYER AG

20.2.8.1. PRÉSENTATION DE L'ENTREPRISE

20.2.8.2. ANALYSE DES REVENUS

20.2.8.3. PRÉSENCE GÉOGRAPHIQUE

20.2.8.4. PORTEFEUILLE DE PRODUITS

20.2.8.5. DÉVELOPPEMENTS RÉCENTS

20.2.9 ALLERGAN (UNE PARTIE D'ABBVIE INC.)

20.2.9.1. PRÉSENTATION DE L'ENTREPRISE

20.2.9.2. ANALYSE DES REVENUS

20.2.9.3. PRÉSENCE GÉOGRAPHIQUE

20.2.9.4. PORTEFEUILLE DE PRODUITS

20.2.9.5. DÉVELOPPEMENTS RÉCENTS

20.2.10 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.2.10.1. PRÉSENTATION DE L'ENTREPRISE

20.2.10.2. ANALYSE DES REVENUS

20.2.10.3. PRÉSENCE GÉOGRAPHIQUE

20.2.10.4. PORTEFEUILLE DE PRODUITS

20.2.10.5. DÉVELOPPEMENTS RÉCENTS

20.2.11 MERCK & CO.

20.2.11.1. PRÉSENTATION DE L'ENTREPRISE

20.2.11.2. ANALYSE DES REVENUS

20.2.11.3. PRÉSENCE GÉOGRAPHIQUE

20.2.11.4. PORTEFEUILLE DE PRODUITS

20.2.11.5. DÉVELOPPEMENTS RÉCENTS

20.2.12 UCB, INC.

20.2.12.1. PRÉSENTATION DE L'ENTREPRISE

20.2.12.2. ANALYSE DES REVENUS

20.2.12.3. PRÉSENCE GÉOGRAPHIQUE

20.2.12.4. PORTEFEUILLE DE PRODUITS

20.2.12.5. DÉVELOPPEMENTS RÉCENTS

20.2.13 VIATRIS INC.

20.2.13.1. PRÉSENTATION DE L'ENTREPRISE

20.2.13.2. ANALYSE DES REVENUS

20.2.13.3. PRÉSENCE GÉOGRAPHIQUE

20.2.13.4. PORTEFEUILLE DE PRODUITS

20.2.13.5. DÉVELOPPEMENTS RÉCENTS

20.2.14 F. HOFFMANN-LA ROCHE LTD

20.2.14.1. PRÉSENTATION DE L'ENTREPRISE

20.2.14.2. ANALYSE DES REVENUS

20.2.14.3. PRÉSENCE GÉOGRAPHIQUE

20.2.14.4. PORTEFEUILLE DE PRODUITS

20.2.14.5. DÉVELOPPEMENTS RÉCENTS

20.2.15 ELI LILLY ET COMPAGNIE

20.2.15.1. PRÉSENTATION DE L'ENTREPRISE

20.2.15.2. ANALYSE DES REVENUS

20.2.15.3. PRÉSENCE GÉOGRAPHIQUE

20.2.15.4. PORTEFEUILLE DE PRODUITS

20.2.15.5. DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

21 RAPPORTS CONNEXES

22 CONCLUSION

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.