Global Cardiovascular Disease Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

189.27 Billion

USD

280.06 Billion

2025

2033

USD

189.27 Billion

USD

280.06 Billion

2025

2033

| 2026 –2033 | |

| USD 189.27 Billion | |

| USD 280.06 Billion | |

| % | |

|

Marché mondial des médicaments pour maladies cardiovasculaires, selon la catégorie de médicaments (médicaments antihypertenseurs, anticoagulants, antiplaquettaires, agents lipidiques, bêtabloquants, bloqueurs de canaux de calcium, inhibiteurs de l'ECA, bloqueurs de récepteurs de l'angiotensine II, vasodilatateurs, etc.), indication (hypertension, artère coronaire, arythmie, insuffisance cardiaque, dyslipidémie, accident vasculaire cérébral, etc.), voie d'administration (orale, injectable, etc.), chaîne de distribution (médicaments hospitaliers, pharmacies de détail, pharmacies en ligne, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Maladie cardiovasculaire Marché des médicamentsAperçu général

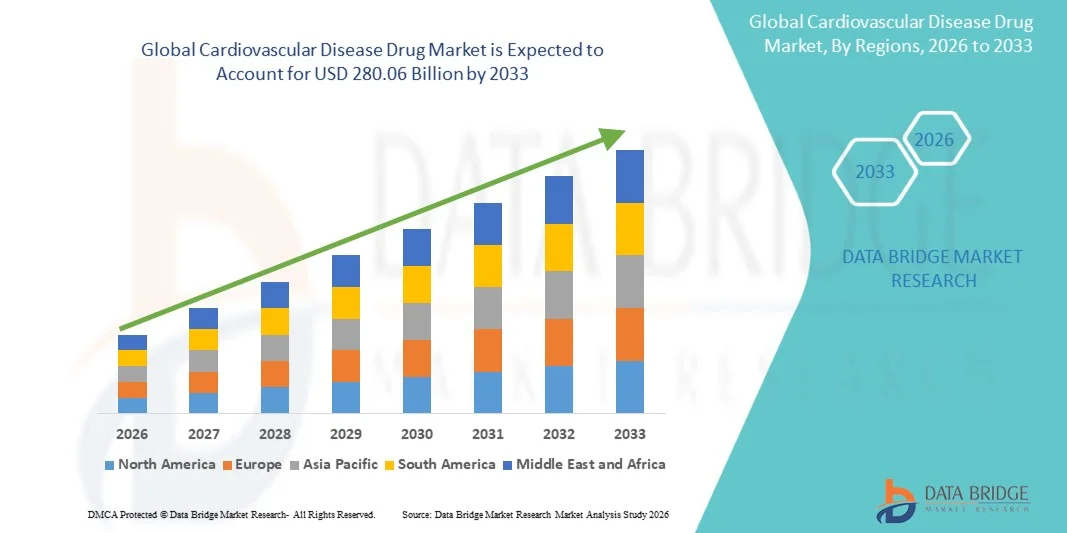

Le marché des médicaments pour maladies cardiovasculaires a été évalué à189,27 milliards de dollars en 2025et devrait atteindre280,06 milliards de dollars en 2033, croissance à unTCAC de 5,02 % entre 2026 et 2033. Le marché connaît une expansion régulière due à l'augmentation du fardeau mondial des troubles cardiovasculaires, à l'augmentation de la prévalence de l'hypertension, de la maladie coronarienne et des accidents vasculaires cérébraux, ainsi qu'à la croissance de la population gériatrique et aux facteurs de risque liés au mode de vie tels que l'obésité, le diabète et les habitudes sédentaires.

La demande croissante pour une gestion efficace à long terme des maladies, combinée à l'innovation continue dans les anticoagulants, les antihypertenseurs, les agents lipidiques et les nouveaux produits biologiques, renforce considérablement la croissance du marché. De plus, l'amélioration des taux de diagnostic, l'élargissement de l'accès aux soins de santé dans les économies émergentes et l'adoption croissante de combinaisons thérapeutiques encouragent l'utilisation généralisée de médicaments cardiovasculaires. De solides pipelines de R-D pharmaceutique et l'accent croissant mis sur les soins préventifs et la médecine personnalisée accélèrent encore l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments pour maladies cardiovasculaires avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une prévalence élevée des maladies, de solides systèmes de remboursement et une infrastructure de R-D pharmaceutique avancée.

- Le segment des médicaments antihypertenseurs a dominé le marché avec une part de 34,15 % en 2025, en raison de la charge mondiale croissante de l'hypertension, qui demeure le principal facteur de risque pour la plupart des maladies cardiovasculaires.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'augmentation de la population gériatrique, l'urbanisation rapide et l'élargissement de l'accès aux soins de santé et aux médicaments génériques en Chine et en Inde.

- Les anticoagulants sont la classe de médicaments dont la croissance est la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète l'augmentation de la prévalence de la fibrillation auriculaire, du risque d'AVC et des troubles thromboemboliques.

- Le segment de la maladie de l'artère coronarienne a dominé la catégorie d'indication avec une part des revenus de 36,48 % en 2025, en raison de sa forte prévalence mondiale et de sa forte association avec des facteurs de risque liés au mode de vie tels que le tabagisme, le diabète et les régimes alimentaires malsains.

- L'administration orale représentait 72,6 % du marché, en raison de sa facilité d'administration, de la conformité élevée des patients et de l'utilisation généralisée dans la prise en charge des maladies chroniques.

- Le segment de l'insuffisance cardiaque est la catégorie d'indication qui connaît la croissance la plus rapide, avec un TCAC de 7,1 %, attribuable à l'augmentation du vieillissement de la population et à l'augmentation de l'incidence des complications cardiovasculaires chroniques.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 189.27 Million

- Valeur marchande prévue (2033): USD 280,06 Million

- Prévisions CAGR (2026-2033): 5.02%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des médicaments pour maladies cardiovasculairesSegmentation

|

Attributs |

Maladie cardiovasculaire Clé du médicamentPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Pfizer Inc.. (États-Unis) ·La société Novartis AG (Suisse) ·Bayer AG(Allemagne) ·Bristol-Myers Squibb Company(États-Unis) ·AstraZeneca(Royaume-Uni) · Sanofi (France) · Merck & Co., Inc. (États-Unis) · Johnson & Johnson Services, Inc. (États-Unis) · Eli Lilly and Company (États-Unis) · Boehringer Ingelheim International GmbH (Allemagne) · Amgen Inc. (États-Unis) · AbbVie Inc. (États-Unis) · Daiichi Sankyo Company, Limited (Japon) · Takeda Pharmaceutical Company Limited (Japon) · Novo Nordisk A/S (Danemark) · GSK plc (Royaume-Uni) · Laboratoires Servier (France) · Teva Pharmaceutical Industries Ltd. (Israël) · Recordati S.p.A. (Italie) · Otsuka Pharmaceutical Co., Ltd. (Japon) |

|

Possibilités de marché |

· Extension rapide des nouveaux anticoagulants oraux (ACNO) et des traitements antithrombotiques de nouvelle génération · Augmentation de l'adoption de médicaments cardiovasculaires à dose fixe (polypilles) · Investissement croissant dans des thérapies de cardiologie personnalisées et de précision |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Maladies cardiovasculaires Tendances du marché des médicaments

Tendance: Croissance des thérapies orales nouvelles et des traitements cardiovasculaires combinés

Les entreprises pharmaceutiques se concentrent de plus en plus sur les nouvelles thérapies buccodentaires et les médicaments à dose fixe pour améliorer l'adhésion à long terme à la gestion des maladies cardiovasculaires, en particulier pour l'hypertension, la dyslipidémie et l'insuffisance cardiaque. Le passage à des régimes à une seule pilule réduit le fardeau de la pilule et améliore la conformité des patients dans les populations vieillissantes. L'intégration de formulations médicamenteuses avancées et de mécanismes de libération prolongée améliore l'efficacité thérapeutique et minimise les effets secondaires, tandis que les approches de la médecine de précision permettent des stratégies de traitement plus ciblées basées sur les profils de risque des patients. Par exemple, les polythérapies fondées sur les ACNO sont largement adoptées dans la prévention des accidents vasculaires cérébraux et la gestion de la fibrillation auriculaire, ce qui démontre des résultats de sécurité améliorés et des schémas posologiques simplifiés.

Maladies cardiovasculaires Dynamique du marché des médicaments

Facteur clé du marché : Prévalence croissante des troubles cardiovasculaires induits par le mode de vie

Le fardeau de plus en plus lourd des maladies cardiovasculaires causées par les modes de vie sédentaires, les habitudes alimentaires malsaines, l'obésité, le diabète et l'hypertension augmente considérablement la demande de médicaments thérapeutiques efficaces. La croissance de la population gériatrique et l'amélioration des taux de diagnostic augmentent encore le bassin de patients traités, ce qui entraîne une croissance soutenue des ordonnances dans les économies développées et émergentes. Les systèmes de santé privilégient de plus en plus les interventions précoces et la prise en charge des maladies chroniques, ce qui entraîne une consommation continue de médicaments antihypertenseurs, lipidiques et anticoagulants. Par exemple, l'adoption généralisée de la statine dans les populations à haut risque a augmenté de façon significative tant en milieu de soins préventifs qu'en milieu de soins cardiovasculaires à long terme.

Principales contraintes et défis : coût élevé du développement et de la thérapie de nouveaux médicaments cardiovasculaires

Les coûts élevés associés à la R-D, aux essais cliniques et à la commercialisation de thérapies innovatrices, en particulier les produits biologiques et les anticoagulants de la prochaine génération, constituent une contrainte majeure sur le marché des médicaments pour maladies cardiovasculaires. Des processus d'approbation réglementaires stricts, l'expiration des brevets et les pressions sur les prix exercées par les payeurs des soins de santé limitent davantage la rentabilité et l'accessibilité du marché dans les régions sensibles aux coûts. En outre, les longs délais de développement et le risque de défaillances des essais en fin de cycle créent une incertitude financière pour les entreprises pharmaceutiques. Par exemple, le développement d'inhibiteurs avancés de PCSK9 a montré une forte efficacité mais reste limité en raison des coûts élevés du traitement et des contraintes de remboursement dans plusieurs marchés émergents.

Opportunité de marché clé : Élargissement de la médecine de précision et des thérapies cardiovasculaires guidées par des biomarqueurs

L'intégration de la médecine de précision et de la mise au point de médicaments à base de biomarqueurs constitue une opportunité majeure sur le marché des médicaments pour maladies cardiovasculaires, ce qui permet des approches thérapeutiques plus ciblées et plus efficaces pour les patients à haut risque. Les progrès de la génomique, de la protéomique et de la surveillance numérique de la santé appuient l'élaboration de régimes thérapeutiques personnalisés qui améliorent les résultats et réduisent les effets indésirables. Les entreprises pharmaceutiques investissent de plus en plus dans des programmes de diagnostic et de découverte de médicaments axés sur l'IA pour améliorer la spécificité du traitement et les taux de réussite clinique. Par exemple, l'utilisation d'anticoagulants guidé par le biomarqueur chez les patients atteints de fibrillation auriculaire améliore les stratégies de prévention des accidents vasculaires cérébraux tout en minimisant les risques de saignement dans les voies de traitement personnalisées.

Maladies cardiovasculaires Portée du marché des médicaments

Le marché des médicaments pour maladies cardiovasculaires est segmenté en fonction de la classe de médicaments, de l'indication, de la voie d'administration et du canal de distribution.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché des médicaments pour maladies cardiovasculaires est segmenté en médicaments antihypertenseurs, anticoagulants, antiplaquettaires, agents hypolipidiques, bêtabloquants, inhibiteurs des canaux calciques, inhibiteurs de l'ECA, antagonistes des récepteurs de l'angiotensine II, vasodilatateurs et autres. Le segment des médicaments antihypertenseurs a dominé le marché avec une part de 34,15 % en 2025, en raison de la charge mondiale croissante de l'hypertension, qui reste le principal facteur de risque pour la plupart des maladies cardiovasculaires. Ces médicaments sont largement prescrits dans les établissements de soins primaires et spécialisés en raison de leur efficacité dans le contrôle de la pression artérielle à long terme. L'augmentation de la population gériatrique et les facteurs de risque liés au mode de vie, comme l'obésité et le stress, renforcent encore la demande. De solides lignes directrices cliniques recommandant une intervention précoce et un traitement continu appuient également une utilisation uniforme. En outre, la disponibilité élevée de médicaments antihypertenseurs génériques améliore l'accessibilité dans les économies émergentes.

Le segment des anticoagulants devrait connaître la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la prévalence croissante de la fibrillation auriculaire, du risque d'AVC et des troubles thromboemboliques. L'adoption croissante de nouveaux anticoagulants oraux (ACNO) par rapport aux thérapies traditionnelles améliore considérablement la conformité des patients et les résultats en matière d'innocuité. Ces médicaments nécessitent moins de surveillance et offrent des effets pharmacologiques prévisibles, ce qui les rend hautement préférés dans la pratique clinique moderne. L'utilisation accrue dans la gestion des risques cardiovasculaires post-chirurgicaux et à long terme accélère encore la croissance. Une sensibilisation accrue à la prévention des accidents vasculaires cérébraux favorise également une adoption plus large. L'innovation continue dans les thérapies anticoagulantes plus sûres et plus efficaces renforce ce segment d'expansion.

- Par indication

Sur la base de l'indication, le marché des médicaments pour maladies cardiovasculaires est segmenté en hypertension, maladie coronarienne, arythmie, insuffisance cardiaque, dyslipidémie, accident vasculaire cérébral, et d'autres. Le segment des maladies coronariennes de l'artère a dominé le marché avec une part des revenus de 36,48 % en 2025, en raison de sa forte prévalence mondiale et de sa forte association avec des facteurs de risque liés au mode de vie tels que le tabagisme, le diabète et les régimes alimentaires malsains. Les patients ont besoin d'une prise en charge pharmacologique à long terme, y compris les statines, les antiplaquettes et les bêtabloquants, ce qui augmente significativement la consommation de médicaments. L'amélioration des capacités diagnostiques et des programmes de dépistage précoce élargit encore la base de patients traités. Les hôpitaux et les cliniques spécialisées jouent un rôle clé dans l'adhésion continue au traitement. L'augmentation des taux de mortalité cardiovasculaire à l'échelle mondiale contribue également à la demande soutenue de thérapies CAO.

Le segment de l'insuffisance cardiaque devrait connaître la croissance la plus rapide à un TCAC de 7,1 % de 2026 à 2033, en raison de l'augmentation du vieillissement de la population et de l'incidence croissante de complications cardiovasculaires chroniques. Les progrès réalisés dans le domaine des inhibiteurs de la SGLT2 et des thérapies basées sur l'ARNI transforment les résultats du traitement et élargissent les options thérapeutiques. L'augmentation du nombre d'hospitalisations liées à l'insuffisance cardiaque augmente considérablement l'utilisation des médicaments. Une meilleure sensibilisation et un diagnostic précoce permettent une intervention rapide et une gestion à long terme. Les entreprises pharmaceutiques investissent massivement dans des médicaments innovants pour l'insuffisance cardiaque qui offrent de meilleurs avantages pour la survie. L'élargissement des lignes directrices cliniques à l'appui des polythérapies accélère encore la croissance du segment.

- Par voie d'administration

Selon la voie d'administration, le marché des médicaments pour maladies cardiovasculaires est segmenté en produits par voie orale, injectables et autres. Le segment Oral a dominé le marché avec une part de 72,6 % en 2025, en raison de sa facilité d'administration, de la conformité élevée des patients et de l'utilisation généralisée dans la gestion des maladies chroniques. La plupart des médicaments cardiovasculaires comme les statines, les antihypertenseurs et les bêtabloquants sont administrés par voie orale pour un traitement à long terme. Les formulations orales sont préférées dans les établissements de soins ambulatoires et à domicile en raison de la commodité et de la rentabilité. La disponibilité de formulations à libération prolongée et une fois par jour améliore encore l'adhésion. Une forte pénétration des médicaments génériques par voie orale favorise également la domination du marché. L'innovation continue dans les systèmes de distribution de médicaments par voie orale améliore l'efficacité thérapeutique.

Le segment Injectable devrait connaître la croissance la plus rapide à un TCAC de 6,8 %, de 2026 à 2033, en raison de l'utilisation croissante de produits biologiques et de thérapies lipidiques avancées. Les médicaments injectables gagnent en traction dans des milieux de soins actifs comme les hôpitaux et les interventions cardiovasculaires d'urgence. Une efficacité élevée et une action rapide les rendent adaptés à des conditions critiques telles que l'insuffisance cardiaque aiguë et l'hypercholestérolémie sévère. Le développement de thérapies injectables à longue durée d'action améliore la commodité du patient. L'adoption croissante d'inhibiteurs PCSK9 contribue de façon significative à l'expansion du segment. L'attention accrue accordée aux thérapies cardiovasculaires biologiques de pointe favorise davantage la croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments pour maladies cardiovasculaires est divisé en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des Pharmacies hospitalières a dominé le marché avec une part de 52,11 % en 2025, sous l'effet d'une forte afflux de patients dans les cas cardiovasculaires aigus et d'un fort taux d'ordonnance de la part des spécialistes hospitaliers. Les hôpitaux sont le principal point de soins pour les affections critiques comme l'infarctus du myocarde et l'insuffisance cardiaque. La forte disponibilité de médicaments d'urgence et de médicaments cardiovasculaires chroniques soutient la demande continue. L'intégration aux systèmes de traitement des malades hospitalisés assure une distribution uniforme des médicaments. Les systèmes de santé publics et la couverture d'assurance renforcent encore la distribution en milieu hospitalier. L'augmentation des taux d'hospitalisation pour les maladies cardiovasculaires renforce également le leadership du segment.

Le segment Pharmacies en ligne devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de l'adoption croissante de soins de santé numériques et de la préférence croissante pour la livraison à domicile de médicaments. Les patients souffrant de maladies cardiovasculaires chroniques optent de plus en plus pour des options de recharge pratiques. La pénétration croissante des plateformes de soins de santé du commerce électronique améliore l'accessibilité des médicaments dans les régions urbaines et semi-urbaines. Les prescriptions numériques et l'intégration de la télémédecine accélèrent encore l'adoption. Des prix et des rabais concurrentiels encouragent également l'utilisation des canaux en ligne. L'expansion de l'infrastructure numérique dans les économies émergentes favorise une croissance rapide du segment.

Maladies cardiovasculaires Marché des médicaments Analyse régionale

L'Amérique du Nord a dominé le marché des médicaments pour maladies cardiovasculaires avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une prévalence élevée des maladies, de solides systèmes de remboursement et une infrastructure de R-D pharmaceutique avancée. La région bénéficie également d'activités de R-D pharmaceutique robustes, de l'adoption précoce de nouvelles classes de médicaments, comme les CNO et les inhibiteurs du PCSK9, et de cadres de remboursement favorables. L'accent croissant mis sur la cardiologie préventive, l'utilisation généralisée des statines et la forte présence de grandes sociétés pharmaceutiques continuent de renforcer la position de leader nord-américain sur le marché mondial.

Aperçu du marché américain des médicaments pour maladies cardiovasculaires

Le marché américain des médicaments pour maladies cardiovasculaires connaît une forte croissance en raison de la forte prévalence des troubles cardiovasculaires, d'une solide infrastructure de soins de santé et de l'adoption massive de médicaments thérapeutiques de pointe. L'écosystème pharmaceutique mature du pays, ainsi que l'utilisation croissante de nouveaux anticoagulants, statines et produits biologiques, stimulent la demande dans les hôpitaux, les cliniques spécialisées et les pharmacies de détail. De plus, l'accent mis de plus en plus sur la cardiologie préventive, le diagnostic précoce et la médecine personnalisée accélère l'adoption de médicaments chez les patients à risque élevé, grâce à une solide couverture d'assurance et à des systèmes de soins cliniques avancés.

Europe Maladies cardiovasculaires Aperçu du marché des médicaments

Le marché européen des médicaments contre les maladies cardiovasculaires continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé gouvernementaux solides, d'une forte sensibilisation aux maladies et d'un large accès aux thérapies cardiovasculaires essentielles. La région bénéficie d'une solide activité de recherche clinique, d'une adoption accrue de combinaisons thérapeutiques et d'une forte concentration sur la gestion précoce des maladies et les soins préventifs. L'augmentation de la population âgée, les cadres de remboursement structuré et les lignes directrices normalisées en matière de traitement continuent d'améliorer l'utilisation des médicaments cardiovasculaires dans les grandes économies européennes, ce qui assure une demande constante du marché.

Royaume-Uni Maladies cardiovasculaires Aperçu du marché des médicaments

Le marché des médicaments pour maladies cardiovasculaires du Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation du fardeau des maladies cardiaques, l'accès aux traitements par le NHS et l'adoption croissante de thérapies préventives. L'utilisation accrue des statines, des antihypertenseurs et des anticoagulants contribue à la croissance du marché dans les établissements de soins primaires et secondaires. De plus, l'intégration des lignes directrices cliniques, des programmes nationaux de dépistage et des approches de traitement fondées sur les données améliore les résultats pour les patients, tandis que l'attention accrue accordée aux interventions précoces favorise la consommation à long terme de médicaments.

Allemagne Maladies cardiovasculaires Aperçu du marché des médicaments

Le marché allemand des médicaments contre les maladies cardiovasculaires ne cesse de croître en raison de la forte capacité de fabrication pharmaceutique, de l'infrastructure de recherche clinique avancée et de la forte demande de thérapies innovantes. Les médicaments cardio-vasculaires sont largement utilisés dans les hôpitaux et les soins ambulatoires pour gérer des affections chroniques comme l'hypertension, les maladies coronaires et l'insuffisance cardiaque. L'adoption continue d'agents lipidiques de pointe, de combinaisons thérapeutiques et de systèmes structurés de remboursement des soins de santé renforce encore l'accessibilité au traitement et favorise une croissance constante du marché.

Aperçu du marché des médicaments pour les maladies cardiovasculaires en Asie et dans le Pacifique

Le marché des médicaments pour maladies cardiovasculaires en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la population gériatrique, de l'augmentation de la prévalence des maladies liées au mode de vie et de l'élargissement de l'accès aux soins de santé dans les économies émergentes. Une prise de conscience croissante du diagnostic précoce et de la gestion à long terme des maladies, ainsi que de la disponibilité accrue de médicaments génériques abordables, appuie l'expansion du marché régional. De plus, l'augmentation des investissements dans les soins de santé, l'expansion de la couverture d'assurance et la croissance de la fabrication pharmaceutique accélèrent l'adoption de médicaments dans les populations urbaines et semi-urbaines.

Marché japonais des médicaments pour maladies cardiovasculaires

Le marché japonais des médicaments pour maladies cardiovasculaires connaît une croissance constante en raison du vieillissement de la population, du système de soins de santé avancé et de l'importance accordée à la gestion des maladies chroniques. L'adoption généralisée de thérapies antihypertensives et lipidiques entraîne une demande constante dans les hôpitaux et les établissements de soins ambulatoires. De plus, l'utilisation accrue de formulations pharmaceutiques novatrices, de stratégies d'adhésion améliorées et d'approches de médecine de précision améliore encore les résultats du traitement et renforce la gestion des soins cardiovasculaires à long terme.

Chine Maladies cardiovasculaires Aperçu du marché des médicaments

Le marché chinois des médicaments pour maladies cardiovasculaires augmente rapidement, en raison de l'augmentation de la prévalence de l'hypertension, des maladies coronariennes et du diabète, ainsi que de l'expansion des infrastructures de soins de santé. L'accent accru mis par le gouvernement sur la gestion des maladies chroniques, l'amélioration de l'accès aux médicaments essentiels et les initiatives de santé publique à grande échelle stimulent considérablement la consommation de médicaments. En outre, l'expansion rapide de la production pharmaceutique nationale, la croissance des réseaux hospitaliers et l'adoption croissante de thérapies cardio-vasculaires modernes placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Maladie cardiovasculaire Part du marché des médicaments

L'industrie des médicaments pour maladies cardiovasculaires est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Bristol-Myers Squibb Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Amgen Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Takeda Pharmaceutical Company Limited (Japon)

- Novo Nordisk A/S (Danemark)

- GSK plc (Royaume-Uni)

- Laboratoires Servier (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Recordati S.p.A. (Italie)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

Les derniers développements dans le marché des médicaments pour maladies cardiovasculaires

- En mai 2023, la FDA des États-Unis a approuvé Inpefa (sotagliflozin) développé par Lexicon Pharmaceuticals et Bayer pour réduire le risque de décès cardiovasculaire, d'hospitalisation en insuffisance cardiaque et de visites de soins urgents chez les adultes atteints d'insuffisance cardiaque ou de diabète de type 2 à risque cardiovasculaire. Cette approbation a renforcé le rôle de la double inhibition SGLT1/2 dans la protection cardiovasculaire, en particulier pour les patients à haut risque. Le médicament ajoute une autre option importante dans la classe croissante d'inhibiteurs SGLT, qui est de plus en plus utilisé dans la gestion des maladies cardiométaboliques. Approbation FDA Inpefa

- En mars 2023, les résultats de l'étude CLEAR Outcomes ont démontré que l'acide benpédoïque (Nexletol/Nexlizet) réduisait significativement les événements cardiovasculaires majeurs chez les patients intolérants à la statine, ce qui a fourni des preuves solides de son rôle dans la gestion du cholestérol LDL. L'étude a mis en évidence son efficacité dans la réduction du risque cardiovasculaire sans les effets secondaires liés au muscle souvent associés aux statines, ce qui en fait un traitement alternatif important. Ces résultats ont favorisé une acceptation clinique plus large des stratégies de réduction des lipides non statines dans la prévention des maladies cardiovasculaires

- En août 2022, la FDA des États-Unis a approuvé Jardiance (empagliflozin) de Boehringer Ingelheim et Eli Lilly pour une insuffisance cardiaque avec une fraction d'éjection conservée (HFPEF). Cette indication élargie élargit considérablement son utilisation au-delà du diabète et réduit la fraction éjection de l'insuffisance cardiaque, ce qui en fait un traitement clé dans les soins cardiovasculaires. Les études cliniques ont montré une réduction du risque d'hospitalisation et une amélioration de la qualité de vie chez les patients atteints d'EFHp, s'adressant à une population de patients précédemment mal desservis avec des options de traitement limitées. FDA Jardiance Approbation d'insuffisance cardiaque

- En décembre 2021, la FDA des États-Unis a approuvé Leqvio (inclisiran) par Novartis, le premier traitement à faible interférence de l'ARN (siRNA) pour la réduction du cholestérol LDL. Le traitement offre un schéma posologique bi-annuel, améliorant significativement l'observance du patient par rapport aux statines quotidiennes, en particulier dans la gestion des risques cardiovasculaires à long terme. Il cible la production de PCSK9 dans le foie, conduisant à une baisse soutenue du cholestérol LDL et fournissant une option importante pour les patients atteints d'athérosclérose cardiovasculaire ou d'hypercholestérolémie familiale. Approbation de la FDA Leqvio

- En janvier 2021, la FDA américaine a approuvé Verquvo (vericiguat) développé par Bayer et Merck pour le traitement des patients présentant une insuffisance cardiaque chronique symptomatique avec une fraction d'éjection réduite. Cette approbation était fondée sur des données cliniques démontrant sa capacité à réduire le risque de décès cardiovasculaire et d'hospitalisation en insuffisance cardiaque chez les patients à haut risque qui reçoivent déjà un traitement standard. Le médicament a introduit un nouveau mécanisme thérapeutique ciblant la voie de la guanylate cyclase soluble dans l'oxyde nitrique, renforçant les options de traitement pour la prise en charge avancée de l'insuffisance cardiaque. Approbation de la FDA Verquvo

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS PAR SEXE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 APERÇUS DE L'INDUSTRIE

7.1 ANALYSE DES BREVETS

7.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

7.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

7.4 DIAGRAMME DE FLUX DE PATIENTS

7.5 STRATÉGIES DE TARIFICATION CLÉS

7.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

7.7 ENTRETIENS AVEC UN CARDIOLOGUE

7.8 AUTRES INSTANTANÉS KOL

8 SCÉNARIO RÉGLEMENTAIRE

9 ANALYSE DU PIPELINE

9.1 CANDIDATS DE PHASE III

9.2 CANDIDATS À LA PHASE II

9.3 CANDIDATS DE LA PHASE I

9.4 AUTRES (PRÉCLINIQUE ET RECHERCHE)

10 MARCHÉS MONDIAUX DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR TYPE

10.1 APERÇU

10.2 INHIBITEURS DE L'ECA

10.2.1 BÉNAZÉPRIL

10.2.2 CAPTOPRIL

10.2.3 MALÉATE D'ÉNALAPRIL

10.2.4 LISINOPRIL

10.2.5 AUTRES

10.3 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

10.3.1 CANDESARTAN CILEXÉTIL

10.3.2 Mésylate d'éprosartan

10.3.3 IRBÉSARTAN

10.3.4 LOSARTAN

10.3.5 AUTRES

10.4 ANTIARYTHMIQUES

10.4.1 AMIODARONE

10.4.2 PHOSPHATE DE DISOPYRAMIDE

10.4.3 DOFÉTILIDE

10.4.4 FLÉCAÏNIDE

10.4.5 Chlorhydrate de mexilétine

10.4.6 PROCAINAMIDE

10.4.7 AUTRES

10.5 ANTICOAGULANTS

10.5.1 ANTICOAGULANTS ORAUX NON AVK (NACO)

10.5.1.1. RIVAROXABAN

10.5.1.2. EDOXABAN

10.5.1.3. APIXABAN

10.5.1.4. AUTRES

10.5.2 HÉPARINE ET HBPM

10.5.2.1. DALTÉPARINE

10.5.2.2. ÉNOXAPARINE

10.5.2.3. TINZAPARINE

10.5.2.4. AUTRES

10.5.3 ANTAGONISTE DE LA VITAMINE K

10.5.3.1. WARFARINE

10.5.3.2. PHENPROCOUMON

10.5.3.3. AUTRES

10.5.4 INHIBITEURS DE LA THROMBINE

10.5.4.1. BIVALIRUDINE

10.5.4.2. ARGATROBAN

10.5.4.3. DABIGATRAN

10.5.4.4. AUTRES

10.5.5 AUTRES

10.6 INHIBITEURS PLAQUETTAIRES

10.6.1 ASPIRINE

10.6.2 CILOSTAZOL

10.6.3 BISULFATE DE CLOPIDOGRIL

10.6.4 DIPYRAMIDAMOLE

10.6.5 AUTRES

10.7 ANTIHYPERTENSEURS

10.7.1 Chlorhydrate de CLONIDINE

10.7.2 Mésylate de doxazosine

10.7.3 Chlorhydrate d'hydralazine

10.7.4 MÉTHYLDOPA

10.7.5 MINOXIDIL

10.7.6 AUTRES

10.8 BÊTA-BLOQUANTS

10.8.1 ACÉBUTOLOL HCL

10.8.2 ATÉNOLOL

10.8.3 BÉTAXOLOL

10.8.4 BISOPROLOL

10.8.5 CARVÉDILOL

10.8.6 Chlorhydrate de labétalol

10.8.7 MÉTOPROLOL

10.8.8 MÉTOPROLOL

10.8.9 NADOLOL

10.8.10 AUTRES

10.9 BLOQUEURS DES CANAUX CALCIQUES

10.9.1 DIHYDROPYRIDINES

10.9.1.1. Bésylate d'amlodipine

10.9.1.2. NIFÉDIPINE

10.9.1.3. NIMODIPINE

10.9.1.4. NISOLDIPINE

10.9.1.5. Chlorhydrate de nicardipine

10.9.2 NON DIHYDROPYRIDINES

10.9.2.1. Chlorhydrate de diltiazem

10.9.2.2. VÉRAPAMIL HCL

10.1 DIURÉTIQUES

10.10.1 DIURÉTIQUES THIAZIDIQUES

10.10.1.1. CHLORTHALIDONE

10.10.1.2. HYDROCHLOROTHIAZIDE

10.10.1.3. MÉTOLAZONE

10.10.1.4. INDAPAMIDE

10.10.2 DIURÉTIQUES DE L'ANSE

10.10.2.1. TORSÉMIDE

10.10.2.2. FUROSÉMIDE

10.10.2.3. BUMÉTANIDE

10.10.3 DIURÉTIQUES ÉPARGNANT DU POTASSIUM

10.10.3.1. AMILORIDE

10.10.3.2. TRIAMTERÈNE

10.10.3.3. SPIRONOLACTONE

10.10.3.4. ÉPLÉRÉNONE

10.10.4 AUTRES

10.11 MÉDICAMENTS LIPIDES

10.11.1 STATINES

10.11.1.1. ATORVASTATINE CALCIQUE

10.11.1.2. FLUVASTATINE SODIQUE

10.11.1.3. LOVASTATINE

10.11.1.4. AUTRES

10.11.2 FIBRATES

10.11.2.1. FÉNOFIBRATE

10.11.2.2. GÉMFIBROZIL

10.11.3 SÉQUESTRANTS DES ACIDES BILIAIRES

10.11.3.1. Chlorhydrate de colésévélam

10.11.3.2. CHOLESTYRAMINE

10.11.3.3. COLESTIPOL HCL

10.11.4 AUTRES MÉDICAMENTS LIPIDES

10.12 NITRATES

10.12.1 NITROGLYCÉRINE ORALE

10.12.2 POMMADE À LA NITROGLYCÉRINE

10.12.3 PATCHS CUTANÉS À LA NITROGLYCÉRINE

10.12.4 COMPRIMÉS SUBLINGUALS DE NITROGLYCÉRINE

10.12.5 AUTRES COMPRIMÉS, CAPSULES ET SPRAYS DE NITROGLYCÉRINE

10.13 AUTRES

11 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR DOMAINES THÉRAPEUTIQUES

11.1 APERÇU

11.2 MALADIE CORONARIENNE

11.2.1 INHIBITEURS DE L'ECA

11.2.2 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

11.2.3 ANTIARYTHMIQUES

11.2.4 ANTICOAGULANTS

11.2.5 INHIBITEURS PLAQUETTAIRES

11.2.6 ANTIHYPERTENSEURS

11.2.7 BÊTA-BLOQUANTS

11.2.8 BLOQUEURS DES CANAUX CALCIQUES

11.2.9 DIURÉTIQUES

11.2.10 MÉDICAMENTS LIPIDES

11.2.11 NITRATES

11.2.12 AUTRES

11.3 MALADIE CÉRÉBROVASCULAIRE

11.3.1 INHIBITEURS DE L'ECA

11.3.2 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

11.3.3 ANTIARYTHMIQUES

11.3.4 ANTICOAGULANTS

11.3.5 INHIBITEURS PLAQUETTAIRES

11.3.6 ANTIHYPERTENSEURS

11.3.7 BÊTA-BLOQUANTS

11.3.8 BLOQUEURS DES CANAUX CALCIQUES

11.3.9 DIURÉTIQUES

11.3.10 MÉDICAMENTS LIPIDES

11.3.11 NITRATES

11.3.12 AUTRES

11.4 MALADIE ARTÉRIELLE PÉRIPHÉRIQUE

11.4.1 INHIBITEURS DE L'ECA

11.4.2 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

11.4.3 ANTIARYTHMIQUES

11.4.4 ANTICOAGULANTS

11.4.5 INHIBITEURS PLAQUETTAIRES

11.4.6 ANTIHYPERTENSEURS

11.4.7 BÊTA-BLOQUANTS

11.4.8 BLOQUEURS DES CANAUX CALCIQUES

11.4.9 DIURÉTIQUES

11.4.10 MÉDICAMENTS LIPIDES

11.4.11 NITRATES

11.4.12 AUTRES

11.5 CARDIOPATHIE RHUMATISMALE

11.5.1 INHIBITEURS DE L'ECA

11.5.2 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

11.5.3 ANTIARYTHMIQUES

11.5.4 ANTICOAGULANTS

11.5.5 INHIBITEURS PLAQUETTAIRES

11.5.6 ANTIHYPERTENSEURS

11.5.7 BÊTA-BLOQUANTS

11.5.8 BLOQUEURS DES CANAUX CALCIQUES

11.5.9 DIURÉTIQUES

11.5.10 MÉDICAMENTS LIPIDES

11.5.11 NITRATES

11.5.12 AUTRES

11.6 MALADIE CARDIAQUE CONGÉNITALE

11.6.1 INHIBITEURS DE L'ECA

11.6.2 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

11.6.3 ANTIARYTHMIQUES

11.6.4 ANTICOAGULANTS

11.6.5 INHIBITEURS PLAQUETTAIRES

11.6.6 ANTIHYPERTENSEURS

11.6.7 BÊTA-BLOQUANTS

11.6.8 BLOQUEURS DES CANAUX CALCIQUES

11.6.9 DIURÉTIQUES

11.6.10 MÉDICAMENTS LIPIDES

11.6.11 NITRATES

11.6.12 AUTRES

11.7 THROMBOSE VEINEUSE PROFONDE ET EMBOLIE PULMONAIRE

11.7.1 INHIBITEURS DE L'ECA

11.7.2 ANTAGONISTES DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

11.7.3 ANTIARYTHMIQUES

11.7.4 ANTICOAGULANTS

11.7.5 INHIBITEURS PLAQUETTAIRES

11.7.6 ANTIHYPERTENSEURS

11.7.7 BÊTA-BLOQUANTS

11.7.8 BLOQUEURS DES CANAUX CALCIQUES

11.7.9 DIURÉTIQUES

11.7.10 MÉDICAMENTS LIPIDES

11.7.11 NITRATES

11.7.12 AUTRES

11.8 AUTRES

12 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR VOIE D'ADMINISTRATION

12.1 APERÇU

12.2 ORALE

12.2.1 SOLIDE

12.2.1.1. COMPRIMÉS

12.2.1.2. CAPSULES

12.2.1.3. AUTRES

12.2.2 LIQUIDE

12.2.2.1. ÉMULSIONS

12.2.2.2. ÉLIXIRS

12.2.2.3. SOLUTIONS

12.2.2.4. SIROPS

12.2.2.5. SUSPENSIONS

12.2.2.6. AUTRES

12.3 PARENTÉRALE

12.3.1 FORMULATIONS D'ADMINISTRATION DE MÉDICAMENTS CONVENTIONNELLES

12.3.1.1. SOLUTIONS

12.3.1.2. RECONSTITUÉ/LYOPHILISÉ

12.3.1.3. SUSPENSIONS

12.3.1.4. ÉMULSIONS

12.3.1.5. AUTRES

12.3.2 NOUVELLES FORMULATIONS D'ADMINISTRATION DE MÉDICAMENTS

12.3.2.1. DISPERSIONS COLLOÏDALES

12.3.2.2. FORMULATION INJECTABLE À ACTION PROLONGÉE

13 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR TYPE DE MÉDICAMENT

13.1 APERÇU

13.2 ORDONNANCE

13.3 EN VENTE LIBRE (OTC)

14 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR TYPE DE PRODUIT

14.1 APERÇU

14.2 MARQUE

14.3 GÉNÉRIQUES

15 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 HÔPITAL

15.3 CLINIQUES

15.4 SOINS DE SANTÉ À DOMICILE

15,5 AUTRES

16 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 PHARMACIE DE L'HÔPITAL

16.3 PHARMACIE DE DÉTAIL

16.4 PHARMACIE EN LIGNE

16,5 AUTRES

17 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

17.1 AMÉRIQUE DU NORD

17.1.1 États-Unis

17.1.1.1. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES AUX ÉTATS-UNIS, PAR TYPE

17.1.1.2. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES cardiovasculaires AUX ÉTATS-UNIS, PAR DOMAINES THÉRAPEUTIQUES

17.1.1.3. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES AUX ÉTATS-UNIS, PAR VOIE D'ADMINISTRATION

17.1.1.4. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES AUX ÉTATS-UNIS, PAR TYPE DE MÉDICAMENT

17.1.1.5. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES cardiovasculaires AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT

17.1.1.6. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

17.1.1.7. MARCHÉ DES MÉDICAMENTS CONTRE LES MALADIES cardiovasculaires AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION

17.1.2 CANADA

17.1.3 MEXIQUE

17.2 EUROPE

17.2.1 ALLEMAGNE

17.2.2 FRANCE

17.2.3 Royaume-Uni

17.2.4 HONGRIE

17.2.5 LITUANIE

17.2.6 AUTRICHE

17.2.7 IRLANDE

17.2.8 NORVÈGE

17.2.9 POLOGNE

17.2.10 ITALIE

17.2.11 ESPAGNE

17.2.12 RUSSIE

17.2.13 TURQUIE

17.2.14 PAYS-BAS

17.2.15 SUISSE

17.2.16 RESTE DE L'EUROPE

17.3 ASIE-PACIFIQUE

17.3.1 JAPON

17.3.2 CHINE

17.3.3 CORÉE DU SUD

17.3.4 INDE

17.3.5 AUSTRALIE

17.3.6 SINGAPOUR

17.3.7 THAÏLANDE

17.3.8 MALAISIE

17.3.9 INDONÉSIE

17.3.10 PHILIPPINES

17.3.11 VIETNAM

17.3.12 RESTE DE L'ASIE-PACIFIQUE

17.4 AMÉRIQUE DU SUD

17.4.1 BRÉSIL

17.4.2 ARGENTINE

17.4.3 PÉROU

17.4.4 RESTE DE L'AMÉRIQUE DU SUD

17.5 MOYEN-ORIENT ET AFRIQUE

17.5.1 AFRIQUE DU SUD

17.5.2 ARABIE SAOUDITE

17.5.3 Émirats arabes unis

17.5.4 ÉGYPTE

17.5.5 KOWEÏT

17.5.6 ISRAËL

17.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

18 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

19.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

19.5 FUSIONS ET ACQUISITIONS

19.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.7 EXTENSION

19.8 MODIFICATIONS RÉGLEMENTAIRES

19.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE LES MALADIES CARDIOVASCULAIRES, PROFIL DE L'ENTREPRISE

20.1 ASTRAZENECA

20.1.1 PRÉSENTATION DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 PRÉSENCE GÉOGRAPHIQUE

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 ÉVOLUTIONS RÉCENTES

20.2 BRISTOL-MYERS SQUIBB

20.2.1 PRÉSENTATION DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PRÉSENCE GÉOGRAPHIQUE

20.2.4 PORTEFEUILLE DE PRODUITS

20.2.5 ÉVOLUTIONS RÉCENTES

20.3 NOVARTIS SA

20.3.1 PRÉSENTATION DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PRÉSENCE GÉOGRAPHIQUE

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 ÉVOLUTIONS RÉCENTES

20.4 PFIZER INC.

20.4.1 PRÉSENTATION DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PRÉSENCE GÉOGRAPHIQUE

20.4.4 PORTEFEUILLE DE PRODUITS

20.4.5 ÉVOLUTIONS RÉCENTES

20,5 SANOFI

20.5.1 PRÉSENTATION DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 PRÉSENCE GÉOGRAPHIQUE

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 ÉVOLUTIONS RÉCENTES

20,6 BAYER AG

20.6.1 PRÉSENTATION DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PRÉSENCE GÉOGRAPHIQUE

20.6.4 PORTEFEUILLE DE PRODUITS

20.6.5 ÉVOLUTIONS RÉCENTES

20.7 DAIICHI SANKYO CO LTD

20.7.1 PRÉSENTATION DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PRÉSENCE GÉOGRAPHIQUE

20.7.4 PORTEFEUILLE DE PRODUITS

20.7.5 ÉVOLUTIONS RÉCENTES

20.8 JOHNSON & JOHNSON SERVICES, INC.

20.8.1 PRÉSENTATION DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PRÉSENCE GÉOGRAPHIQUE

20.8.4 PORTEFEUILLE DE PRODUITS

20.8.5 ÉVOLUTIONS RÉCENTES

20,9 MEDOPHARM

20.9.1 PRÉSENTATION DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PRÉSENCE GÉOGRAPHIQUE

20.9.4 PORTEFEUILLE DE PRODUITS

20.9.5 ÉVOLUTIONS RÉCENTES

20.1 MERCK HEALTHCARE KGAA

20.10.1 PRÉSENTATION DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PRÉSENCE GÉOGRAPHIQUE

20.10.4 PORTEFEUILLE DE PRODUITS

20.10.5 ÉVOLUTIONS RÉCENTES

20.11 ABBVIE INC.

20.11.1 PRÉSENTATION DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PRÉSENCE GÉOGRAPHIQUE

20.11.4 PORTEFEUILLE DE PRODUITS

20.11.5 ÉVOLUTIONS RÉCENTES

20.12 GILEAD SCIENCES, INC.

20.12.1 PRÉSENTATION DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 PRÉSENCE GÉOGRAPHIQUE

20.12.4 PORTEFEUILLE DE PRODUITS

20.12.5 ÉVOLUTIONS RÉCENTES

20.13 UNITED THERAPEUTICS CORPORATION

20.13.1 PRÉSENTATION DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PRÉSENCE GÉOGRAPHIQUE

20.13.4 PORTEFEUILLE DE PRODUITS

20.13.5 ÉVOLUTIONS RÉCENTES

20.14 GLAXOSMITHKLINE PLC

20.14.1 PRÉSENTATION DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PRÉSENCE GÉOGRAPHIQUE

20.14.4 PORTEFEUILLE DE PRODUITS

20.14.5 ÉVOLUTIONS RÉCENTES

20.15 TAKEDA PHARMACEUTICAL COMPANY LIMITED

20.15.1 PRÉSENTATION DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PRÉSENCE GÉOGRAPHIQUE

20.15.4 PORTEFEUILLE DE PRODUITS

20.15.5 ÉVOLUTIONS RÉCENTES

20.16 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

20.16.1 PRÉSENTATION DE L'ENTREPRISE

20.16.2 ANALYSE DES REVENUS

20.16.3 PRÉSENCE GÉOGRAPHIQUE

20.16.4 PORTEFEUILLE DE PRODUITS

20.16.5 ÉVOLUTIONS RÉCENTES

20.17 HIKMA PHARMACEUTICALS PLC

20.17.1 PRÉSENTATION DE L'ENTREPRISE

20.17.2 ANALYSE DES REVENUS

20.17.3 PRÉSENCE GÉOGRAPHIQUE

20.17.4 PORTEFEUILLE DE PRODUITS

20.17.5 ÉVOLUTIONS RÉCENTES

20.18 VIATRIS INC.

20.18.1 PRÉSENTATION DE L'ENTREPRISE

20.18.2 ANALYSE DES REVENUS

20.18.3 PRÉSENCE GÉOGRAPHIQUE

20.18.4 PORTEFEUILLE DE PRODUITS

20.18.5 ÉVOLUTIONS RÉCENTES

20.19 AUROBINDO PHARMA

20.19.1 PRÉSENTATION DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PRÉSENCE GÉOGRAPHIQUE

20.19.4 PORTEFEUILLE DE PRODUITS

20.19.5 ÉVOLUTIONS RÉCENTES

20.2 AMNEAL PHARMACEUTICALS LLC

20.20.1 PRÉSENTATION DE L'ENTREPRISE

20.20.2 ANALYSE DES REVENUS

20.20.3 PRÉSENCE GÉOGRAPHIQUE

20.20.4 PORTEFEUILLE DE PRODUITS

20.20.5 ÉVOLUTIONS RÉCENTES

20.21 AMGEN INC.

20.21.1 PRÉSENTATION DE L'ENTREPRISE

20.21.2 ANALYSE DES REVENUS

20.21.3 PRÉSENCE GÉOGRAPHIQUE

20.21.4 PORTEFEUILLE DE PRODUITS

20.21.5 ÉVOLUTIONS RÉCENTES

20.22 F. HOFFMANN-LA ROCHE LTD

20.22.1 PRÉSENTATION DE L'ENTREPRISE

20.22.2 ANALYSE DES REVENUS

20.22.3 PRÉSENCE GÉOGRAPHIQUE

20.22.4 PORTEFEUILLE DE PRODUITS

20.22.5 ÉVOLUTIONS RÉCENTES

20.23 ELI LILLY ET COMPAGNIE

20.23.1 PRÉSENTATION DE L'ENTREPRISE

20.23.2 ANALYSE DES REVENUS

20.23.3 PRÉSENCE GÉOGRAPHIQUE

20.23.4 PORTEFEUILLE DE PRODUITS

20.23.5 ÉVOLUTIONS RÉCENTES

20.24 AZURITY PHARMACEUTICALS, INC.

20.24.1 PRÉSENTATION DE L'ENTREPRISE

20.24.2 ANALYSE DES REVENUS

20.24.3 PRÉSENCE GÉOGRAPHIQUE

20.24.4 PORTEFEUILLE DE PRODUITS

20.24.5 ÉVOLUTIONS RÉCENTES

20h25 GROUPE ZYDUS

20.25.1 PRÉSENTATION DE L'ENTREPRISE

20.25.2 ANALYSE DES REVENUS

20.25.3 PRÉSENCE GÉOGRAPHIQUE

20.25.4 PORTEFEUILLE DE PRODUITS

20.25.5 ÉVOLUTIONS RÉCENTES

20.26 LUPIN

20.26.1 PRÉSENTATION DE L'ENTREPRISE

20.26.2 ANALYSE DES REVENUS

20.26.3 PRÉSENCE GÉOGRAPHIQUE

20.26.4 PORTEFEUILLE DE PRODUITS

20.26.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

21 RAPPORTS CONNEXES

22 CONCLUSION

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.