Global Care Services Market

Taille du marché en milliards USD

TCAC :

%

USD

163.56 Million

USD

321.16 Million

2024

2032

USD

163.56 Million

USD

321.16 Million

2024

2032

| 2025 –2032 | |

| USD 163.56 Million | |

| USD 321.16 Million | |

| % | |

|

Segmentation du marché mondial des services de soins, par composants (logiciels et services), mode de prestation (sur site et cloud), application (gestion des maladies, gestion des cas, gestion de l'utilisation, autres), utilisation finale (payeurs, prestataires, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services de soins

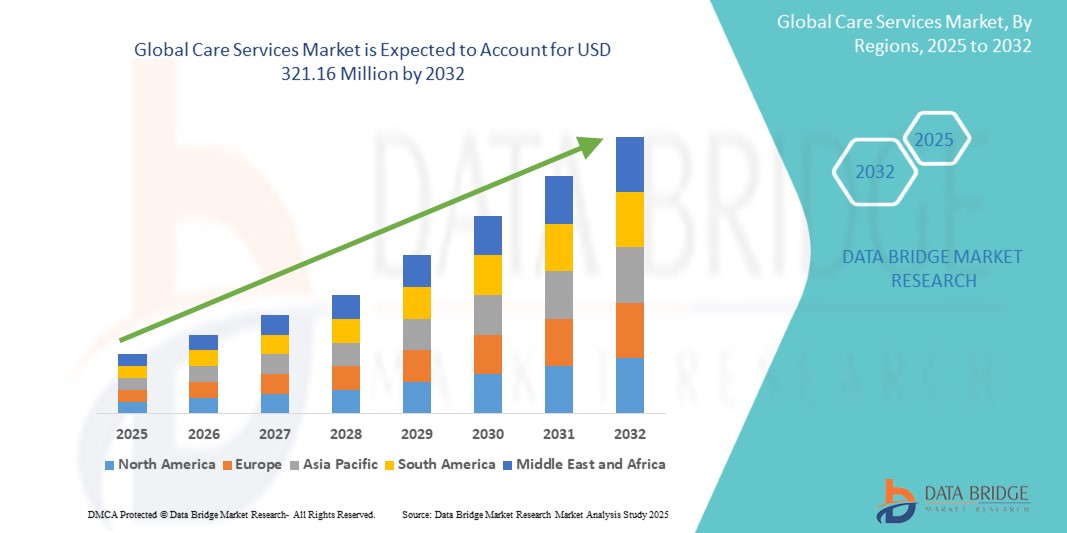

- Le marché mondial des services de soins était évalué à 163,56 millions USD en 2024 et devrait atteindre 321,16 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 8,80 %, principalement en raison de facteurs tels que le vieillissement de la population mondiale et les progrès technologiques.

- Cette croissance est alimentée par la demande croissante de soins aux personnes âgées, en particulier de soins à domicile et de services infirmiers, ainsi que par des innovations telles que la télémédecine et les technologies de surveillance à distance.

Analyse du marché des services de soins

- Le marché mondial des services de soins englobe un large éventail de services de santé, notamment les soins à domicile, les soins aux personnes âgées, les soins palliatifs et la réadaptation. Ces services sont essentiels à la prise en charge des maladies chroniques, à la convalescence postopératoire et aux besoins de santé à long terme.

- La demande de services de soins est principalement motivée par le vieillissement de la population, la prévalence croissante des maladies chroniques et l'évolution vers des modèles de soins axés sur la valeur. Les gouvernements et les organismes de santé du monde entier s'attachent à développer les services de soins afin de réduire les réadmissions à l'hôpital et d'améliorer les résultats pour les patients.

- La région Amérique du Nord est en tête de la croissance du marché des services de soins, soutenue par de solides politiques de santé, une couverture d'assurance et une préférence croissante pour les solutions de soins à domicile.

- Par exemple, aux États-Unis, le marché des soins de santé à domicile a connu une expansion significative grâce aux remboursements de Medicare et des assurances privées, permettant à davantage de patients de recevoir des soins en dehors du milieu hospitalier.

- À l'échelle mondiale, les services de santé à domicile figurent parmi les segments du marché des services de soins à la croissance la plus rapide, grâce aux progrès de la télésanté, de la télésurveillance et des technologies d'aide aux aidants. Ces innovations améliorent l'accessibilité, l'accessibilité financière et l'efficacité des prestations de soins.

Portée du rapport et segmentation du marché des services de soins

|

Attributs |

Informations clés sur le marché des services de soins |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de soins

Adoption accrue des technologies de télémédecine et de surveillance à distance

- L’une des tendances marquantes du marché mondial des services de soins est l’adoption croissante des technologies de télémédecine et de surveillance à distance.

- Ces avancées améliorent l’accessibilité et l’efficacité des services de soins en permettant aux prestataires de soins de santé de surveiller les patients à distance et de dispenser des consultations via des plateformes numériques.

- Par exemple, la télémédecine permet aux patients de recevoir des conseils et des traitements médicaux dans le confort de leur domicile, réduisant ainsi le besoin de visites physiques et améliorant la commodité.

- Les technologies de surveillance à distance facilitent le suivi continu des paramètres de santé des patients, tels que la fréquence cardiaque, la pression artérielle et la glycémie, ce qui est essentiel pour la gestion des maladies chroniques.

- Cette tendance révolutionne la façon dont les chirurgies ophtalmiques sont réalisées, améliorant les résultats des patients et augmentant la demande de microscopes technologiquement avancés sur le marché. Cette tendance transforme la prestation des services de soins, améliorant les résultats des patients et augmentant la demande de solutions numériques innovantes sur le marché.

Dynamique du marché des services de soins

Conducteur

« Besoins croissants en raison du vieillissement de la population et de la prévalence des maladies chroniques »

- L'augmentation de la population mondiale âgée est un facteur important qui stimule la demande de services de soins, notamment les soins à domicile, la vie assistée, les soins infirmiers et les soins palliatifs.

- Avec les progrès des soins de santé qui prolongent l'espérance de vie, un nombre croissant de personnes ont besoin de soins de longue durée et de soins médicaux spécialisés, ce qui conduit à une expansion du secteur des services de soins.

- Les maladies chroniques telles que la maladie d'Alzheimer, la maladie de Parkinson, les maladies cardiovasculaires et le diabète sont de plus en plus répandues, nécessitant des soins médicaux et non médicaux continus, augmentant ainsi la demande de services de soins professionnels.

- Les progrès technologiques dans la prestation de soins de santé, tels que la télésanté, la surveillance à distance et la gestion des soins assistée par l'IA, améliorent encore la qualité et l'accessibilité des services de soins.

- La pénurie de soignants et d’infirmières qualifiés dans de nombreuses régions a conduit à des investissements plus importants dans les programmes de formation et les efforts de recrutement pour répondre à la demande croissante de services de soins professionnels.

Par exemple,

- En juillet 2022 , selon un article publié par le National Center for Biotechnology Information (NCBI) , la proportion de personnes âgées augmente rapidement, les personnes âgées de 65 ans et plus devant représenter 16 % de la population mondiale d'ici 2050. Cette évolution démographique met en évidence le besoin croissant de services de soins aux personnes âgées, notamment à domicile et en établissement, stimulant ainsi l'expansion du marché.

- En décembre 2021 , un article du NCBI indiquait que dans des pays comme les États-Unis, le Japon et l'Allemagne, le nombre de personnes âgées de 80 ans et plus devrait doubler d'ici 2050 , augmentant ainsi considérablement les besoins en soins de santé et en soins de longue durée. Cette tendance constitue un moteur essentiel du marché mondial des services de soins, soulignant la nécessité de solutions de soins durables pour répondre aux besoins de la population vieillissante.

- Alors que le vieillissement de la population et la prévalence des maladies chroniques continuent d’augmenter, la demande de services de soins complets, notamment de soins à domicile, de maisons de retraite et de programmes d’aide aux personnes âgées, devrait connaître une croissance significative.

Opportunité

« Révolutionner les services de soins grâce à l'intégration de l'intelligence artificielle »

- Les solutions d'IA sur le marché des services de soins transforment la prise en charge des patients, améliorent l'efficacité et optimisent la personnalisation des soins. L'analyse basée sur l'IA permet de prédire la détérioration de l'état des patients, d'optimiser les plans de soins et d'aider les soignants à fournir un soutien plus efficace et plus ciblé.

- Les assistants virtuels et les chatbots basés sur l'IA sont de plus en plus utilisés dans les établissements de soins aux personnes âgées et de soins à domicile pour surveiller les patients, leur rappeler de prendre leurs médicaments et fournir des conseils médicaux instantanés.

- L'analyse prédictive alimentée par l'IA peut aider les prestataires de soins de santé à anticiper le déclin de la santé des patients âgés, permettant des interventions précoces qui améliorent les résultats de santé à long terme.

- Les soignants robotisés pilotés par l'IA et les systèmes de surveillance intelligents améliorent la mobilité des patients, garantissent la sécurité et réduisent la charge de travail des soignants humains, conduisant à des soins de meilleure qualité

- L'intégration de l'IA dans les dossiers médicaux électroniques (DME) et la surveillance à distance des patients (RPM) permet une analyse des données en temps réel, garantissant des décisions médicales rapides et réduisant les réadmissions à l'hôpital.

Par exemple,

- En janvier 2025, selon un article publié dans le JMA Journal, des modèles prédictifs basés sur l'IA ont démontré leur capacité à évaluer les données de santé des patients en temps réel, permettant ainsi aux soignants d'anticiper le déclin de l'état de santé des patients âgés et de prévenir les hospitalisations. L'utilisation de l'IA dans les services de soins révolutionne la prise en charge des maladies chroniques, permettant des interventions proactives.

- En novembre 2023 , selon un article publié dans la Bibliothèque nationale de médecine , des assistants virtuels basés sur l'IA ont démontré leur efficacité pour améliorer les soins aux personnes âgées en leur fournissant des rappels de prise de médicaments, en surveillant leurs signes vitaux et en détectant les urgences telles que les chutes. Ces systèmes ont amélioré les délais de réponse et réduit les risques pour la santé des personnes âgées bénéficiant de soins à domicile.

- L'adoption de l'IA sur le marché des services de soins améliore les résultats pour les patients, optimise l'efficacité opérationnelle et allège la charge de travail des soignants . Grâce à l'analyse prédictive basée sur l'IA, à l'assistance robotique et aux outils de surveillance intelligents, les soignants peuvent prodiguer des soins plus efficaces, personnalisés et proactifs, améliorant ainsi la qualité de vie des personnes âgées et des personnes atteintes de maladies chroniques.

Retenue/Défi

« Les coûts élevés des services entravent l'accessibilité au marché »

- Le coût élevé des services de soins constitue un défi important pour l’expansion du marché, affectant particulièrement l’accessibilité financière des services pour les personnes et les familles à faibles revenus.

- Les services de soins de longue durée, y compris les maisons de retraite, les résidences avec services d'assistance et les soins à domicile, nécessitent des investissements financiers substantiels, ce qui les rend inaccessibles à de nombreuses personnes sans assurance adéquate ni soutien gouvernemental.

- L’augmentation des coûts des soins infirmiers spécialisés, des aides à domicile et des services médicaux spécialisés contribue davantage au fardeau financier des patients et des soignants, limitant ainsi l’adoption généralisée des services de soins professionnels.

- De nombreuses personnes âgées dépendent de revenus fixes, ce qui rend difficile l’accès à des soins de qualité sans aide financière importante, ce qui entraîne des disparités dans l’accès aux services essentiels.

Par exemple,

- En novembre 2024 , selon un article publié par l' Organisation mondiale de la Santé (OMS) , l'une des principales préoccupations concernant la hausse du coût des services de soins réside dans son impact potentiel sur l'accessibilité et l'abordabilité . Le fardeau financier associé aux services de soins de longue durée, notamment dans les établissements privés, empêche souvent les personnes à faibles revenus de bénéficier de soins adéquats , ce qui aggrave les inégalités en matière de soins.

- Par conséquent, ces obstacles financiers contribuent aux disparités en matière de disponibilité et de qualité des soins, notamment dans les communautés défavorisées. Le coût élevé des services de soins freine la croissance du marché , limitant l'accès aux soins essentiels pour les populations vieillissantes et les personnes atteintes de maladies chroniques.

Portée du marché des services de soins

Le marché est segmenté en fonction des composants, du modèle de livraison, de l’application et de l’utilisation finale.

|

Segmentation |

Sous-segmentation |

|

Par composants |

|

|

Par mode de livraison |

|

|

Par application |

|

|

Par utilisation finale |

|

Analyse régionale du marché des services de soins

« L'Amérique du Nord est la région dominante sur le marché des services de soins »

- L'Amérique du Nord est en tête du marché mondial des services de soins, grâce à un système de santé bien développé, une population vieillissante croissante et une forte demande de services de soins de longue durée et à domicile.

- Les États-Unis détiennent une part de marché importante en raison de leur population vieillissante, de la prévalence croissante des maladies chroniques et du soutien croissant du gouvernement aux programmes de soins aux personnes âgées et aux personnes handicapées.

- Des politiques de remboursement favorables et une couverture d’assurance solide pour les services de soins de longue durée contribuent également à la croissance du marché, permettant à davantage de personnes d’accéder à des soins professionnels.

- La présence d' acteurs clés de l'industrie, ainsi que les investissements continus dans les infrastructures de santé et les avancées technologiques telles que les systèmes de surveillance basés sur l'IA et les solutions de télésanté , soutiennent l'expansion du marché.

- De plus, l’adoption croissante de solutions de soins personnalisées et à domicile , associée à une préférence pour le vieillissement sur place, alimente la croissance des services de soins de santé à domicile dans toute la région.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître la plus forte croissance du marché des services de soins, tirée par l'expansion rapide des infrastructures de soins de santé, la sensibilisation croissante à la gestion des personnes âgées et des maladies chroniques et la demande croissante de services de soins de longue durée.

- Des pays comme la Chine, l’Inde et le Japon deviennent des marchés importants en raison du vieillissement de leur population, qui est plus vulnérable aux maladies nécessitant des soins et un soutien continus, comme la démence, les maladies cardiovasculaires et les problèmes de mobilité.

- Le Japon continue d’être un leader dans l’adoption de technologies de soins avancées, notamment des soignants robotisés et des systèmes de surveillance alimentés par l’IA, pour soutenir les soins aux personnes âgées et améliorer les résultats des patients.

- En Chine et en Inde , la demande croissante de services de soins aux personnes âgées est soutenue à la fois par des initiatives gouvernementales et des investissements du secteur privé. Le développement des établissements de santé et l'amélioration de l'accès aux soins contribuent à la croissance du marché dans ces pays.

Part de marché des services de soins

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus concernent uniquement les secteurs d'activité des entreprises.

Les principaux leaders du marché opérant sur le marché sont :

- ExlService Holdings, Inc. (États-Unis)

- Casenet, LLC (États-Unis)

- Medecision (États-Unis)

- ZeOmega (États-Unis)

- Cognizant (États-Unis)

- Oracle (États-Unis)

- Allscripts Healthcare, LLC (États-Unis)

- Tata Consultancy Services Limited (Inde)

- Koninklijke Philips NV (Pays-Bas)

- Axispoint, Inc. (États-Unis)

- McKesson Corporation (États-Unis)

- i2i Systems (États-Unis)

- Epic Systems Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Health Catalyst (États-Unis)

- Pegasystems Inc. (États-Unis)

- A&D Company Limited (Japon)

Derniers développements sur le marché mondial des services de soins

- En juillet 2024, Genesis HealthCare, Inc., l'un des plus importants prestataires de soins post-aigus du pays, a annoncé que trois de ses établissements affiliés avaient reçu le prix Argent de l'Engagement Qualité 2024 décerné par l' American Health Care Association et le National Center for Assisted Living (AHCA/NCAL). Ce prix récompense leur engagement à améliorer la vie des résidents grâce à des soins de qualité . Ce prix Argent est la deuxième des trois distinctions décernées par le programme National Quality Award de l'AHCA/NCAL, qui récompense les établissements qui respectent des normes de performance de plus en plus rigoureuses pour améliorer la vie des résidents et du personnel des établissements de soins de longue durée et des résidences pour personnes âgées.

- En janvier 2024, McKesson a acquis Compile, une plateforme de données de santé qui intègre les données de l'ensemble du système de santé américain. Cette acquisition devrait permettre à McKesson de commercialiser ses données et de fournir des informations précieuses à ses clients du secteur biopharmaceutique.

- En septembre 2024 , Baxter International Inc. a présenté son système de dégagement des voies aériennes de nouvelle génération, le système Vest Advanced Pulmonary Experience (APX), lors de la Conférence nord-américaine sur la mucoviscidose. Conçu pour les adultes et les enfants atteints de maladies pulmonaires chroniques, le système APX conserve une technologie de flux d'air fiable tout en améliorant le confort et en intégrant les retours des cliniciens et des patients.

- En 2024 , Health Catalyst a annoncé l'acquisition de Lumeon , une société de santé numérique qui aide les organisations prestataires à améliorer la coordination des soins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SERVICES DE SOINS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE MONDIALE DES MÉDICAMENTS À BASE D'ACIDES NUCLÉIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SERVICES DE SOINS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1 PAYSAGE DES BREVETS

5.1.2 NUMÉRO USPTO

5.1.3 EXPIRATION DU BREVET

5.1.4 NUMÉRO D'ÉPIO

5.1.5 FORCE ET QUALITÉ DES BREVETS

5.1.6 REVENDICATIONS DE BREVET

5.1.7 CITATIONS DE BREVETS

5.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.9 DOSSIER DE BREVET

5.1.10 BREVET REÇU CONTRIES

5.1.11 CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DE PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.7 ENTRETIENS AVEC UN SPÉCIALISTE

5.8 AUTRES INSTANTANÉS KOL

6 FUSIONS ET ACQUISITIONS

6.1 LICENCE

6.2 ACCORDS DE COMMERCIALISATION

7 CADRE RÉGLEMENTAIRE

7.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

7.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

7.3 VOIES D'APPROBATION RÉGLEMENTAIRE

7.4 LICENCE ET ENREGISTREMENT

7.5 SURVEILLANCE POST-COMMERCIALISATION

8 APERÇU DU MARCHÉ

8.1 PILOTES

8.2 RESTRICTIONS

8.3 OPPORTUNITÉS

8.4 DÉFIS

9 MARCHÉ MONDIAL DES SERVICES DE SOINS, PAR COMPOSANTE

9.1 VUE D'ENSEMBLE

9.2 LOGICIEL

9.2.1 PAR TYPE

9.2.1.1. PLATEFORMES DE GESTION DES SOINS

9.2.1.2. SOLUTIONS D'ENGAGEMENT DES PATIENTS

9.2.1.3. OUTILS D'ANALYSE ET DE REPORTING

9.2.1.4. OUTILS D'AUTOMATISATION DU FLUX DE TRAVAIL

9.2.1.5. AUTRES

9.2.2 PAR MODE

9.2.2.1. INTÉGRÉ

9.2.2.2. AUTONOME

9.2.3 PAR SYSTÈME D'EXPLOITATION

9.2.3.1. ANDROID

9.2.3.2. FENÊTRES

9.2.3.3. IOS

9.2.3.4. AUTRES

9.3 SERVICES

9.3.1 CONSEIL ET FORMATION

9.3.2 SERVICES DE MISE EN ŒUVRE

9.3.3 SUPPORT ET MAINTENANCE

9.3.4 SERVICES GÉRÉS

9.3.5 AUTRES

10 MARCHÉS MONDIAUX DES SERVICES DE SOINS, PAR MODE DE LIVRAISON

10.1 VUE D'ENSEMBLE

10.2 SUR SITE

10.3 BASÉ SUR LE CLOUD

10.3.1 CLOUD PUBLIC

10.3.2 CLOUD PRIVÉ

10.3.3 CLOUD HYBRIDE

10.4 AUTRES

11 MARCHÉ MONDIAL DES SERVICES DE SOINS, PAR APPLICATION

11.1 VUE D'ENSEMBLE

11.2 GESTION DES MALADIES

11.2.1 GESTION DES MALADIES CHRONIQUES

11.2.1.1. PROGRAMMES DE GESTION DU DIABÈTE

11.2.1.1.1. OPTIMISATION DE L'INSULINOTHÉRAPIE

11.2.1.1.2. FORMATION À LA SURVEILLANCE CONTINUE DU GLUCOSE (CGM)

11.2.1.1.3. CONSEILS EN NUTRITION ET RÉGIME DIABÉTIQUE

11.2.1.1.4. AUTRES

11.2.1.2. INITIATIVES DE CONTRÔLE DE L'HYPERTENSION

11.2.1.2.1. SOUTIEN À L'OBSERVANCE DU TRAITEMENT MÉDICAMENTEUX

11.2.1.2.2. ATELIERS DE SURVEILLANCE DE LA TENSION ARTÉRIELLE

11.2.1.2.3. ÉDUCATION À LA RÉDUCTION DE L'APPORT EN SEL

11.2.1.2.4. AUTRES

11.2.1.3. PLANS DE SOINS POUR LA BPCO ET L'ASTHME

11.2.1.3.1. FORMATION À L'UTILISATION DES INHALATEURS

11.2.1.3.2. PROGRAMMES DE RÉADAPTATION PULMONAIRE

11.2.1.3.3. PLANS D'ACTION D'URGENCE EN CAS D'EXACERBATIONS

11.2.1.4. AUTRES

11.2.2 SOINS PRÉVENTIFS

11.2.2.1. CAMPAGNES DE VACCINATION

11.2.2.1.1. CAMPAGNES DE VACCINATION CONTRE LA GRIPPE

11.2.2.1.2. PROGRAMMES DE VACCINATION EN MILIEU SCOLAIRE

11.2.2.1.3. CAMPAGNES DE SENSIBILISATION À LA VACCINATION DES ADULTES

11.2.2.1.4. AUTRES

11.2.2.2. EXAMENS ET ÉVALUATIONS DE SANTÉ

11.2.2.2.1. EXAMENS PHYSIQUES ANNUELS

11.2.2.2.2. INITIATIVES DE DÉPISTAGE DU CANCER

11.2.2.2.3. ÉVALUATIONS DU RISQUE CARDIOVASCULAIRE

11.2.2.2.4. AUTRES

11.2.2.3. PROGRAMMES DE MODIFICATION DU MODE DE VIE

11.2.2.3.1. PROGRAMMES DE SEVRAGE DU TABAC

11.2.2.3.2. CLINIQUES DE GESTION DU POIDS

11.2.2.3.3. TECHNIQUES DE GESTION DU STRESS

11.2.2.3.4. AUTRES

11.2.2.4. AUTRES

11.2.3 GESTION DES SOINS POST-AIGUËS

11.2.3.1. SERVICES DE RÉADAPTATION

11.2.3.1.1. SÉANCES DE PHYSIOTHÉRAPIE

11.2.3.1.2. Orthophonie

11.2.3.1.3. Ergothérapie au quotidien

11.2.3.1.4. AUTRES

11.2.3.2. PROGRAMMES DE RÉTABLISSEMENT À DOMICILE

11.2.3.2.1. SOINS POST-CHIRURGICAUX À DOMICILE

11.2.3.2.2. SERVICES DE SOUTIEN NUTRITIONNEL

11.2.3.2.3. ASSISTANCE DE PHYSIOTHÉRAPIE À DISTANCE

11.2.3.2.4. AUTRES

11.2.3.3. COORDINATION DES SOINS DE TRANSITION

11.2.3.3.1. SERVICES DE PLANIFICATION DE LA SORTIE

11.2.3.3.2. PRISE DE RENDEZ-VOUS DE SUIVI

11.2.3.3.3. COMPARATIF MÉDICAMENTEUX ET ÉDUCATION

11.2.3.3.4. AUTRES

11.2.3.4. AUTRES

11.3 GESTION DES CAS

11.3.1 GESTION DES CAS INDIVIDUELS

11.3.1.1. PLANS DE SOINS PERSONNALISÉS

11.3.1.1.1. PROTOCOLES DE TRAITEMENT PERSONNALISÉS

11.3.1.1.2. APPROCHES DE BIEN-ÊTRE HOLISTIQUES

11.3.1.1.3. INTÉGRATION DE LA SANTÉ COMPORTEMENTALE

11.3.1.1.4. AUTRES

11.3.1.2. SERVICES DE CONSEIL INDIVIDUEL

11.3.1.2.1. SOUTIEN PSYCHOLOGIQUE POUR LES MALADIES CHRONIQUES

11.3.1.2.2. ORIENTATIONS FINANCIÈRES ET D'ASSURANCE

11.3.1.2.3. SÉANCES DE FORMATION DES AIDANTS

11.3.1.2.4. AUTRES

11.3.1.3. COORDINATION DE L'AIDE FINANCIÈRE

11.3.1.3.1. ASSISTANCE AUX DEMANDES DE SUBVENTIONS ET AUX ŒUVRES DE BIENFAISANCE

11.3.1.3.2. NÉGOCIATIONS DE PLAN DE PAIEMENT

11.3.1.3.3. OUTILS DE SUIVI DES DÉPENSES ET DE BUDGÉTISATION

11.3.1.3.4. AUTRES

11.3.1.4. AUTRES

11.3.2 GESTION DES CAS DE GROUPE

11.3.2.1. COORDINATION DU GROUPE DE SOUTIEN

11.3.2.1.1. PROGRAMMES DE CONSEIL ENTRE PAIRS

11.3.2.1.2. ATELIERS DE PRISE DE DÉCISION PARTAGÉE

11.3.2.1.3. CENTRES DE RESSOURCES POUR LES MALADIES CHRONIQUES

11.3.2.1.4. AUTRES

11.3.2.2. PROGRAMMES COMMUNAUTAIRES SPÉCIFIQUES À UNE MALADIE

11.3.2.2.1. RÉSEAUX DE SURVIVANTS DU CANCER

11.3.2.2.2. ALLIANCES POUR LA PRÉVENTION DU DIABÈTE

11.3.2.2.3. GROUPES DE SOUTIEN EN RÉADAPTATION CARDIAQUE

11.3.2.2.4. AUTRES

11.3.2.3. PLATEFORMES DE PARTAGE DE RESSOURCES

11.3.2.3.1. BIBLIOTHÈQUES DE SANTÉ NUMÉRIQUES

11.3.2.3.2. APPLICATIONS DE SOINS COMMUNAUTAIRES

11.3.2.3.3. PORTAILS DE COLLABORATION VIRTUELS

11.3.2.3.4. AUTRES

11.3.2.4. AUTRES

11.4 GESTION DE L'UTILISATION

11.4.1 EXAMEN DE LA NÉCESSITÉ MÉDICALE

11.4.1.1. PROCÉDURES DE PRÉAUTORISATION

11.4.1.1.1. VÉRIFICATION DE L'ORIENTATION D'UN SPÉCIALISTE

11.4.1.1.2. APPROBATIONS DES PLANS DE TRAITEMENT

11.4.1.1.3. ÉVALUATIONS D'ADMISSIBILITÉ À LA COUVERTURE

11.4.1.1.4. AUTRES

11.4.1.2. PROCESSUS D'EXAMEN SIMULTANÉS

11.4.1.2.1. ÉVALUATIONS DE SÉJOUR DES HÔPITAUX

11.4.1.2.2. OPTIMISATION DE LA DURÉE DE SÉJOUR

11.4.1.2.3. SUIVI DE L'ÉVOLUTION DU TRAITEMENT

11.4.1.2.4. AUTRES

11.4.1.3. MÉCANISMES D'EXAMEN RÉTROSPECTIF

11.4.1.3.1. ANALYSE DES RÉCLAMATIONS POUR TRAITEMENTS PASSÉS

11.4.1.3.2. AUDIT ET DÉTECTION DE FRAUDE

11.4.1.3.3. MODÈLES DE REMBOURSEMENT AXÉS SUR LES RÉSULTATS

11.4.1.3.4. AUTRES

11.4.1.4. AUTRES

11.4.2 ANALYSE DE MAÎTRISE DES COÛTS

11.4.2.1. ANALYSE COMPARATIVE DES COÛTS

11.4.2.1.1. ANALYSE COMPARATIVE AUX NORMES DE L'INDUSTRIE

11.4.2.1.2. OUTILS DE TRANSPARENCE DES PRIX

11.4.2.1.3. NÉGOCIATIONS CONTRACTUELLES BASÉES SUR LES DONNÉES

11.4.2.1.4. AUTRES

11.4.2.2. ÉVALUATIONS DE TRAITEMENTS ALTERNATIFS

11.4.2.2.1. ÉTUDES SUR LES MÉDICAMENTS GÉNÉRIQUES ET DE MARQUE

11.4.2.2.2. ANALYSES DES SOINS À DOMICILE ET DES SOINS EN ÉTABLI

11.4.2.2.3. ÉVALUATIONS DES COÛTS DES THÉRAPIES ÉMERGENTES

11.4.2.2.4. AUTRES

11.4.2.3. STRATÉGIES D'OPTIMISATION DU RÉSEAU

11.4.2.3.1. HIÉRARCHISATION DU RÉSEAU DES FOURNISSEURS

11.4.2.3.2. STRATÉGIES DE RENÉGOCIATION DES CONTRATS

11.4.2.3.3. MODÈLES DE COORDINATION RÉGIONALE DES SOINS

11.4.2.3.4. AUTRES

11.4.2.4. AUTRES

11,5 AUTRES

12 MARCHÉ MONDIAL DES SERVICES DE SOINS, PAR MODE D'ACHAT

12.1 VUE D'ENSEMBLE

12.1.1 ORGANISATION D'ACHAT GROUPÉ

12.1.2 ACHAT INDIVIDUEL

13 MARCHÉ MONDIAL DES SERVICES DE SOINS, PAR UTILISATEUR FINAL

13.1 VUE D'ENSEMBLE

13.2 PAYEURS

13.3 FOURNISSEURS

13.3.1 HÔPITAL

13.3.2 CLINIQUES SPÉCIALISÉES

13.3.3 AUTRES

13.4 AUTRES

14 MARCHÉ MONDIAL DES SERVICES DE SOINS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES SERVICES DE SOINS, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSION

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DES SERVICES DE SOINS, PAR RÉGION

MARCHÉ MONDIAL DES SERVICES DE SOINS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 RUSSIE

16.2.7 SUISSE

16.2.8 TURQUIE

16.2.9 BELGIQUE

16.2.10 PAYS-BAS

16.2.11 DANEMARK

16.2.12 SUÈDE

16.2.13 POLOGNE

16.2.14 NORVÈGE

16.2.15 FINLAND

16.2.16 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 SINGAPOUR

16.3.6 THAÏLANDE

16.3.7 INDONÉSIE

16.3.8 MALAISIE

16.3.9 PHILIPPINES

16.3.10 AUSTRALIE

16.3.11 NOUVELLE-ZÉLANDE

16.3.12 VIETNAM

16.3.13 TAÏWAN

16.3.14 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ÉGYPTE

16.5.3 BAHREÏN

16.5.4 ÉMIRATS ARABES UNIS

16.5.5 KOWEÏT

16.5.6 OMAN

16.5.7 QATAR

16.5.8 ARABIE SAOUDITE

16.5.9 RESTE DE LA MEA

16.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES SERVICES DE SOINS, PROFIL DE L'ENTREPRISE

17.1 EXLSERVICE HOLDINGS, INC.

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 ZYTER

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 DÉCISION MÉDICALE

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 ZÉOMÉGA

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 CONSCIENT

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 ORACLE

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

TECHNOLOGIE 17.7 DXC

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 CERNER CORPORATION

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17,9 MEDTRONIC

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 SIEMENS HEALTHINEERS

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 GE HEALTHCARE

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 SYSTÈMES VERINT

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 CHANGER LES SOINS DE SANTÉ

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 GROUPE INTELLISOFT

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17h15 OPTUM

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 DÉVELOPPEMENTS RÉCENTS

17.16 SOINS DE SANTÉ DE NOUVELLE GÉNÉRATION

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 LUMEN TECHNOLOGIES

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 INFOR SANTÉ

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 ATOS

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 MEDISOLV

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 SERVICES DE SANTÉ CIGNA

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 WIPRO

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 ACCUHEALTH

17.23.1 PRÉSENTATION DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 PHILIPS HEALTHCARE

17.24.1 PRÉSENTATION DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

17,25 IBM

17.25.1 PRÉSENTATION DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 ÉVOLUTIONS RÉCENTES

17.26 SERVICES DE CONSULTATION TATA

17.26.1 PRÉSENTATION DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PRÉSENCE GÉOGRAPHIQUE

17.26.4 PORTEFEUILLE DE PRODUITS

17.26.5 ÉVOLUTIONS RÉCENTES

17.27 SOCIÉTÉ MCKESSON

17.27.1 PRÉSENTATION DE L'ENTREPRISE

17.27.2 ANALYSE DES REVENUS

17.27.3 PRÉSENCE GÉOGRAPHIQUE

17.27.4 PORTEFEUILLE DE PRODUITS

17.27.5 ÉVOLUTIONS RÉCENTES

17.28 CATALYSEUR DE SANTÉ

17.28.1 PRÉSENTATION DE L'ENTREPRISE

17.28.2 ANALYSE DES REVENUS

17.28.3 PRÉSENCE GÉOGRAPHIQUE

17.28.4 PORTEFEUILLE DE PRODUITS

17.28.5 ÉVOLUTIONS RÉCENTES

17.29 PEGASYSTEMS INC

17.29.1 PRÉSENTATION DE L'ENTREPRISE

17.29.2 ANALYSE DES REVENUS

17.29.3 PRÉSENCE GÉOGRAPHIQUE

17.29.4 PORTEFEUILLE DE PRODUITS

17.29.5 ÉVOLUTIONS RÉCENTES

17.3 A&D COMPANY LIMITED

18 RAPPORTS CONNEXES

19 CONCLUSION

20 QUESTIONNAIRE

21 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.