Global Cath Lab Services Market

Taille du marché en milliards USD

TCAC :

%

USD

52.20 Billion

USD

82.51 Billion

2024

2032

USD

52.20 Billion

USD

82.51 Billion

2024

2032

| 2025 –2032 | |

| USD 52.20 Billion | |

| USD 82.51 Billion | |

| % | |

|

Segmentation du marché mondial des services de cathétérisme, par type (cathétérisme cardiaque, angiographie vasculaire, angioplastie vasculaire et pose de stent, et pose de stent carotidien), type de service (scanners thérapeutiques et diagnostiques), application (hôpitaux, cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services de cathétérisme

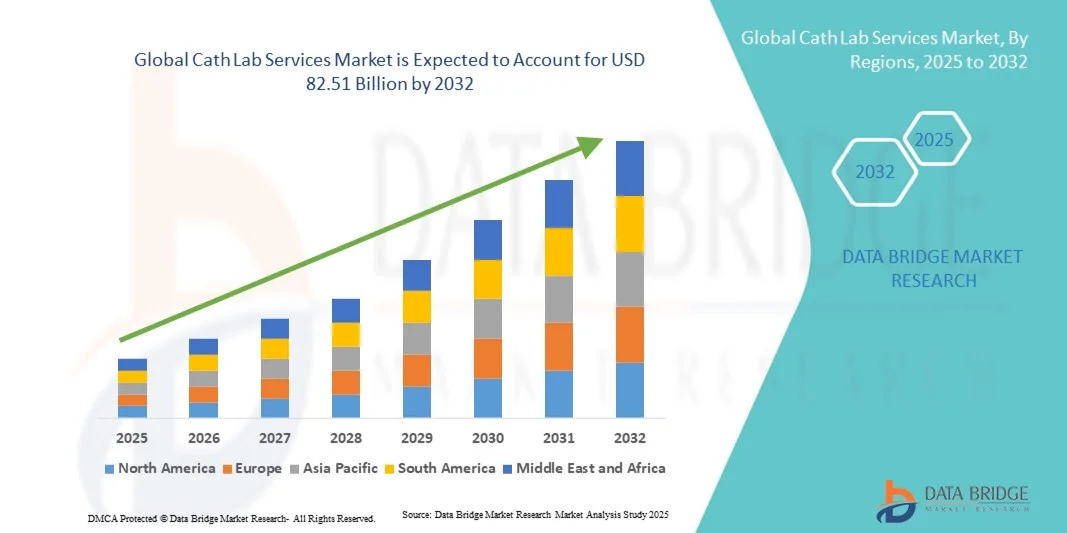

- La taille du marché mondial des services de laboratoire de cathétérisme était évaluée à 52,20 milliards USD en 2024 et devrait atteindre 82,51 milliards USD d'ici 2032 , à un TCAC de 5,89 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies cardiovasculaires, l’augmentation de la population gériatrique et la demande croissante de procédures cardiaques mini-invasives dans les économies développées et émergentes.

- De plus, les progrès des technologies d’imagerie, les partenariats stratégiques entre hôpitaux et prestataires de services spécialisés et l’expansion des installations de laboratoire de cathétérisme mobiles améliorent l’accessibilité et l’efficacité, accélérant considérablement l’adoption des services de laboratoire de cathétérisme à l’échelle mondiale.

Analyse du marché des services de cathétérisme

- Les services de laboratoire de cathétérisme, qui fournissent des procédures cardiaques diagnostiques et interventionnelles telles que l'angiographie et l'angioplastie, deviennent de plus en plus essentiels dans les soins cardiovasculaires modernes en raison de leur rôle dans la détection précoce des maladies, les options de traitement mini-invasives et l'amélioration des résultats pour les patients dans les milieux hospitaliers et ambulatoires.

- Le fardeau mondial croissant des maladies cardiovasculaires, le vieillissement croissant de la population et les progrès continus en cardiologie interventionnelle sont les principaux facteurs qui alimentent la demande de services de laboratoire de cathétérisme dans le monde entier.

- L'Amérique du Nord a dominé le marché des services de laboratoire de cathétérisme avec la plus grande part de revenus de 39,1 % en 2024, soutenue par une infrastructure de soins de santé bien établie, une prévalence élevée de maladies coronariennes et une forte présence de centres cardiaques spécialisés et de prestataires de services.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, grâce au développement rapide des infrastructures de santé, à l'augmentation des dépenses de santé et à l'élargissement de l'accès aux soins cardiaques avancés dans des pays comme la Chine et l'Inde.

- Le segment hospitalier a dominé le marché avec une part de marché de 55,9 % en 2024, attribuée à la disponibilité de cardiologues qualifiés, à un soutien d'urgence complet et à des équipements d'imagerie et d'intervention avancés intégrés dans les installations hospitalières.

Portée du rapport et segmentation du marché des services de cathétérisme

|

Attributs |

Informations clés sur le marché des services de cathétérisme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des services de cathétérisme

Expansion des laboratoires de cathétérisme mobiles et hybrides améliorant l'accessibilité

- Une tendance majeure et croissante sur le marché mondial des services de cathétérisme est l'essor rapide des laboratoires de cathétérisme mobiles et hybrides, conçus pour fournir des diagnostics cardiaques avancés et des soins interventionnels dans les régions mal desservies et isolées. Cette approche améliore l'accessibilité et réduit le temps de déplacement des patients pour les interventions cardiaques critiques.

- Par exemple, Alliance HealthCare Services et TridentCare ont introduit des unités de laboratoire de cathétérisme mobiles équipées de systèmes d'imagerie avancés, permettant aux hôpitaux et aux centres de diagnostic d'étendre la couverture de leurs services sans investissements majeurs en infrastructures.

- L'adoption de salles de cathétérisme mobiles et hybrides permet aux professionnels de santé de gérer un volume de patients plus important et de répondre rapidement aux urgences cardiaques, notamment dans les régions dépourvues d'infrastructures de cathétérisme fixes. Ces installations permettent également un déploiement flexible lors des rénovations hospitalières ou des périodes de forte demande.

- La tendance s’accélère également en raison de la collaboration croissante entre les réseaux hospitaliers, les chaînes de diagnostic et les prestataires de services privés pour élargir l’accès régional aux services de cardiologie interventionnelle.

- Les laboratoires mobiles et hybrides sont intégrés à des capacités de télémédecine en temps réel, permettant une surveillance à distance, des consultations virtuelles de spécialistes et une prise de décision plus rapide, ce qui améliore encore l'efficacité opérationnelle et les résultats des soins aux patients.

- Cette tendance croissante vers des configurations de laboratoire de cathétérisme portables, accessibles et technologiquement avancées transforme le paysage de la prestation de services et permet un accès équitable aux soins cardiaques vitaux dans le monde entier.

- Les progrès en matière d’imagerie alimentée par l’IA et de stockage de données dans le cloud améliorent la précision du diagnostic et permettent le partage sécurisé des données angiographiques entre les institutions, renforçant ainsi les modèles de traitement collaboratifs.

Dynamique du marché des services de cathétérisme

Conducteur

Augmentation du fardeau des maladies cardiovasculaires et demande de procédures mini-invasives

- La prévalence mondiale croissante des maladies cardiovasculaires (MCV) et le vieillissement croissant de la population sont les principaux facteurs qui alimentent la demande de services de laboratoire de cathétérisme dans les hôpitaux et les centres de diagnostic.

- Par exemple, en mars 2024, Philips Healthcare a étendu ses solutions de cardiologie interventionnelle avec des systèmes d'imagerie de nouvelle génération conçus pour prendre en charge des procédures cardiaques précises et peu invasives, renforçant ainsi le potentiel de croissance du marché.

- Alors que de plus en plus de patients et de cliniciens préfèrent les interventions mini-invasives en raison de temps de récupération plus courts et de risques de complications réduits, les laboratoires de cathétérisme sont devenus essentiels aux modèles modernes de prestation de soins cardiaques.

- En outre, le nombre croissant de partenariats public-privé et de programmes de modernisation des soins de santé dans les économies émergentes stimule les investissements dans les installations de cathétérisme avancées.

- La capacité à fournir une imagerie cardiaque précise et en temps réel, un délai d'intervention rapide et une grande précision diagnostique rend les laboratoires de cathétérisme indispensables dans les traitements cardiaques d'urgence et planifiés.

- L’intégration croissante des analyses basées sur l’IA et des systèmes de cathétérisme assisté par robot améliore encore l’efficacité, la sécurité et les résultats des procédures, contribuant ainsi de manière significative à l’expansion du marché.

- Les gouvernements et les organismes de santé financent de plus en plus les programmes de sensibilisation et de dépistage cardiaques, ce qui augmente à son tour la demande de procédures de diagnostic en laboratoire de cathétérisme.

- L’essor des hôpitaux multi-spécialités intégrant des ailes cardiaques dédiées élargit la capacité mondiale des services de cardiologie interventionnelle, stimulant ainsi la croissance globale du marché.

Retenue/Défi

Coûts opérationnels élevés et pénurie de cardiologues qualifiés

- Les dépenses d’investissement et d’exploitation importantes associées à la création et à l’entretien des installations de laboratoire de cathétérisme constituent un défi majeur pour les petits hôpitaux et les prestataires de soins de santé, en particulier dans les régions en développement.

- Par exemple, les coûts d’installation d’un laboratoire de cathétérisme impliquant des systèmes d’imagerie, une protection contre les radiations et la maintenance peuvent dépasser 2 à 3 millions USD par unité, ce qui limite la pénétration du marché dans les marchés sensibles aux coûts.

- De plus, la pénurie de cardiologues interventionnels qualifiés et de techniciens formés limite la capacité de nombreux centres de santé à exploiter efficacement les laboratoires de cathétérisme, ce qui entraîne une sous-utilisation des infrastructures existantes.

- L'exigence d'un strict respect des réglementations en matière de radioprotection et de santé accroît la complexité, augmentant les coûts administratifs et de formation pour les opérateurs. Si la télécardiologie et les interventions à distance sont des solutions émergentes, leur adoption reste limitée en raison des difficultés de connectivité et d'intégration technologique dans les zones rurales et à faibles ressources.

- Surmonter ces obstacles grâce à des modèles de laboratoires mobiles rentables, des programmes de formation de la main-d’œuvre et des initiatives de soins cardiaques financées par le gouvernement sera crucial pour une croissance durable du marché.

- En outre, les cadres de remboursement limités pour les interventions cardiaques interventionnelles dans certaines régions entravent la capacité des hôpitaux à recouvrer les dépenses opérationnelles, limitant ainsi l'expansion des services.

- Les coûts croissants de maintenance et de mise à niveau des équipements associés aux progrès technologiques rapides poussent également les petits établissements de santé à retarder la modernisation, ce qui a un impact sur la qualité du service.

Portée du marché des services de laboratoire de cathétérisme

Le marché est segmenté en fonction du type, du type de service et de l’application.

- Par type

Le marché des services de cathétérisme cardiaque est segmenté en fonction du type d'intervention : cathétérisme cardiaque, angiographie vasculaire, angioplastie et pose de stent vasculaire, et pose de stent carotidien. Le segment du cathétérisme cardiaque a dominé le marché avec la plus grande part de chiffre d'affaires (35,4 %) en 2024, grâce à son rôle essentiel dans le diagnostic des maladies coronariennes , l'évaluation de la fonction cardiaque et la détection des obstructions. Les hôpitaux et les centres cardiaques spécialisés adoptent largement le cathétérisme cardiaque en raison de sa nature mini-invasive et de sa capacité à orienter efficacement la planification du traitement. La prévalence croissante des maladies cardiovasculaires et les initiatives de dépistage précoce renforcent la demande de cathétérisme cardiaque. Les avancées technologiques telles que l'imagerie 3D, le diagnostic assisté par IA et la navigation robotisée du cathéter améliorent la précision et la sécurité des procédures, favorisant ainsi leur adoption sur les marchés développés et émergents.

Le segment de l'angioplastie vasculaire et de la pose de stents devrait connaître le TCAC le plus rapide, soit 7,8 % entre 2025 et 2032, grâce à la préférence croissante pour les interventions mini-invasives visant à rétablir la circulation sanguine chez les patients atteints de maladies coronariennes et artérielles périphériques. L'efficacité de cette procédure, qui réduit les délais de convalescence et la durée d'hospitalisation, la rend particulièrement attractive pour les patients et les professionnels de santé. De plus, les innovations en matière de stents à élution médicamenteuse, de supports biorésorbables et de déploiement assisté par robot favorisent son adoption. Ce segment connaît une demande croissante en Asie-Pacifique et en Amérique latine, grâce au développement des infrastructures de santé et à la sensibilisation croissante à la cardiologie interventionnelle.

- Par type de service

Selon le type de service, le marché est segmenté en services de cathétérisme thérapeutique et services de cathétérisme diagnostique. Le segment des services de cathétérisme diagnostique a dominé le marché avec une part de chiffre d'affaires de 54,1 % en 2024, car ces services sont essentiels pour identifier les anomalies cardiovasculaires, évaluer la gravité de la maladie et orienter la planification du traitement. Les hôpitaux et les centres de soins ambulatoires privilégient les procédures de cathétérisme diagnostique afin de garantir des interventions rapides et précises. L'essor des programmes de soins préventifs, des initiatives de dépistage cardiovasculaire et des stratégies de détection précoce contribue significativement à la croissance du segment. L'intégration de l'imagerie assistée par IA et de la surveillance hémodynamique avancée améliore la précision du diagnostic, incitant davantage de professionnels de santé à adopter ces services.

Le segment des services de cathétérisme thérapeutique devrait connaître la croissance la plus rapide, soit 8,2 % entre 2025 et 2032, grâce à l'adoption croissante de procédures mini-invasives telles que l'angioplastie, la pose de stents et les interventions valvulaires percutanées. Ces services réduisent la durée d'hospitalisation des patients et offrent de meilleurs résultats post-opératoires que les méthodes chirurgicales traditionnelles. Les innovations en matière d'interventions assistées par robot, d'imagerie en temps réel et d'approches hybrides stimulent encore davantage l'adoption de ces services dans les régions développées et émergentes. La demande croissante d'interventions thérapeutiques électives et d'urgence contribue également à la croissance rapide du marché.

- Par application

En fonction des applications, le marché est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux a dominé le marché avec une part de chiffre d'affaires de 55,9 % en 2024, grâce à la disponibilité de systèmes d'imagerie de pointe, à la présence de cardiologues interventionnels qualifiés et à l'assistance d'urgence pour les patients à haut risque. Les hôpitaux offrent des soins cardiaques complets, incluant des procédures diagnostiques et thérapeutiques, ce qui en fait le choix privilégié pour les services de cathétérisme. La tendance croissante des hôpitaux multispécialités à intégrer des services cardiaques dédiés et à adopter des technologies de pointe renforce encore ce segment. Par exemple, les grands hôpitaux déploient de plus en plus de laboratoires de cathétérisme hybrides pour réaliser efficacement des interventions complexes tout en maintenant un taux de patients élevé.

Le segment des cliniques devrait connaître la croissance la plus rapide, soit 9,1 % entre 2025 et 2032, grâce au développement des centres de cardiologie ambulatoire et des unités de chirurgie ambulatoire qui offrent des services de cathétérisme cardiaque rentables et accessibles. Les cliniques sont de plus en plus équipées d'outils d'imagerie et d'intervention de pointe, permettant un diagnostic rapide et des interventions mineures. La prévalence croissante des interventions ambulatoires, la préférence des patients pour des séjours hospitaliers plus courts et l'élargissement de l'accès aux soins dans les régions émergentes sont des facteurs clés de la croissance du segment. Les cliniques bénéficient également de partenariats avec des prestataires de cathétérisme cardiaque mobile pour étendre leur couverture.

Analyse régionale du marché des services de cathétérisme

- L'Amérique du Nord a dominé le marché des services de laboratoire de cathétérisme avec la plus grande part de revenus de 39,1 % en 2024, soutenue par une infrastructure de soins de santé bien établie, une prévalence élevée de maladies coronariennes et une forte présence de centres cardiaques spécialisés et de prestataires de services.

- Les prestataires de soins de santé de la région se concentrent sur le diagnostic précoce et les traitements mini-invasifs, augmentant la demande de services de laboratoire de cathétérisme diagnostique et thérapeutique dans les hôpitaux et les centres cardiaques spécialisés.

- Cette forte présence sur le marché est également soutenue par des dépenses de santé substantielles, la disponibilité de cardiologues interventionnels qualifiés et l’intégration de technologies d’imagerie de pointe et de systèmes assistés par robot, faisant de l’Amérique du Nord une plaque tournante clé pour des soins cardiaques de haute qualité.

Aperçu du marché des services de laboratoire de cathétérisme aux États-Unis

Le marché américain des services de cathétérisme cardiaque a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 42 %, grâce à la forte prévalence des maladies cardiovasculaires et à une infrastructure de soins de santé de pointe. Les hôpitaux et les centres cardiaques spécialisés adoptent de plus en plus de procédures diagnostiques et interventionnelles mini-invasives, notamment l'angiographie, l'angioplastie et la pose de stents. La demande croissante de dépistage précoce des maladies cardiaques, combinée aux avancées technologiques telles que l'imagerie assistée par l'IA et les systèmes de cathéter robotisé, stimule encore davantage le marché. De plus, les dépenses de santé importantes, la présence de cardiologues interventionnels qualifiés et les initiatives gouvernementales en faveur des soins cardiovasculaires contribuent significativement à la croissance du marché.

Aperçu du marché européen des services de cathétérisme

Le marché européen des services de cathétérisme cardiaque devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation de l'incidence des maladies cardiovasculaires et la demande croissante d'interventions mini-invasives. L'amélioration des infrastructures hospitalières et les technologies d'imagerie avancées favorisent l'adoption des services de cathétérisme cardiaque dans les établissements de santé résidentiels et commerciaux. Les prestataires de soins européens privilégient les soins préventifs et le diagnostic précoce, augmentant ainsi le recours aux procédures diagnostiques de cathétérisme cardiaque. La région connaît une croissance significative des hôpitaux, des cliniques externes et des centres cardiaques spécialisés, soutenue par des politiques de remboursement avantageuses et des initiatives gouvernementales en matière de santé.

Aperçu du marché des services de cathétérisme au Royaume-Uni

Le marché britannique des services de cathétérisme cardiaque devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies coronariennes et l'adoption croissante des procédures de cardiologie interventionnelle. De plus, l'accent mis par les prestataires de soins sur les procédures mini-invasives et l'accélération du rétablissement des patients encourage le recours à des services de cathétérisme cardiaque avancés. L'importance accordée par le Royaume-Uni à des infrastructures de santé de haute qualité, combinée à des cardiologues interventionnels qualifiés et à des investissements croissants dans la modernisation des hôpitaux, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des services de cathétérisme

Le marché allemand des services de cathétérisme devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la santé cardiovasculaire et la demande croissante d'interventions technologiques de pointe. L'infrastructure de santé bien établie de l'Allemagne, l'importance accordée à l'innovation médicale et les attentes élevées des patients favorisent l'adoption de procédures de cathétérisme diagnostiques et thérapeutiques. Les hôpitaux et les centres cardiaques spécialisés intègrent des systèmes d'imagerie avancés et des technologies d'intervention assistée par robot, améliorant ainsi l'efficacité et les résultats pour les patients. Le soutien réglementaire et les régimes de remboursement renforcent encore l'adoption du marché dans le pays.

Aperçu du marché des services de cathétérisme en Asie-Pacifique

Le marché des services de cathétérisme en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,5 % entre 2025 et 2032, portée par la prévalence croissante des maladies cardiovasculaires, l'urbanisation croissante et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. L'importance croissante accordée au diagnostic précoce, aux soins préventifs et aux procédures mini-invasives dans la région favorise l'adoption de services de cathétérisme. De plus, les initiatives gouvernementales favorisant la modernisation des soins de santé et la disponibilité croissante de solutions interventionnelles rentables élargissent l'accès aux soins cardiaques avancés. L'Asie-Pacifique connaît également une collaboration croissante entre hôpitaux et prestataires de services de cathétérisme mobiles, améliorant ainsi la couverture sanitaire régionale.

Aperçu du marché des services de cathétérisme au Japon

Le marché japonais des services de cathétérisme cardiaque connaît un essor important en raison du vieillissement de la population, de la forte prévalence des maladies cardiovasculaires et de l'accent mis sur les soins cardiaques préventifs. Les hôpitaux et les centres de cardiologie ambulatoire adoptent de plus en plus de procédures diagnostiques et interventionnelles pour améliorer les résultats des patients. L'intégration de l'imagerie par IA, de la télécardiologie et des interventions assistées par robot alimente la croissance, tandis que les initiatives gouvernementales en matière de santé, favorisant le diagnostic précoce et les soins cardiaques avancés, renforcent encore l'expansion du marché.

Aperçu du marché indien des services de cathétérisme

En 2024, le marché indien des services de cathétérisme cardiaque représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, en raison de l'urbanisation rapide, de la charge croissante des maladies cardiovasculaires et de la hausse des dépenses de santé. L'Inde connaît une adoption massive des procédures de cathétérisme cardiaque diagnostiques et interventionnelles, tant dans les hôpitaux que dans les cliniques externes. L'expansion des réseaux privés de soins cardiaques, les initiatives gouvernementales en matière de santé et la disponibilité de solutions rentables sont des facteurs clés de la croissance du marché. De plus, la sensibilisation croissante aux procédures mini-invasives et aux soins préventifs accélère encore la demande de services de cathétérisme cardiaque dans tout le pays.

Part de marché des services de cathétérisme

L'industrie des services de laboratoire de cathétérisme est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Shimadzu Corporation (Japon)

- Hitachi, Ltd. (Japon)

- Stryker (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- Groupe Agfa-Gevaert (Belgique)

- B. Braun SE (Allemagne)

- Terumo Corporation (Japon)

- Cardinal Health, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des services de laboratoire de cathétérisme ?

- En septembre 2025, l'hôpital Allen, dans l'Iowa, a commencé la construction de son troisième laboratoire de cathétérisme cardiaque. Cette extension vise à répondre à la demande croissante d'interventions diagnostiques et thérapeutiques, avec des prévisions de plus de 3 800 patients par an d'ici cinq ans. Le nouveau laboratoire devrait être opérationnel d'ici la fin de l'année, renforçant ainsi l'engagement de l'hôpital à fournir des soins cardiaques complets à la communauté de Cedar Valley.

- En octobre 2024, Baptist Health a inauguré un laboratoire de cathétérisme cardiaque ultramoderne à l'hôpital Bethesda East de Boynton Beach, en Floride. Ce laboratoire renforce la capacité de l'hôpital à réaliser des interventions cardiaques avancées, notamment des angiographies et la pose de stents, améliorant ainsi l'accès aux soins cardiaques critiques pour la population locale.

- En septembre 2024, l'hôpital du district de Wenlock à Mangaluru a inauguré son tout premier laboratoire de cathétérisme et réalisé ses premières angioplasties et angiographies. Cette initiative, soutenue par l'Académie d'enseignement supérieur de Manipal, vise à offrir des soins cardiaques gratuits dans le cadre du programme Ayushman Bharat, notamment aux personnes détenant une carte de résident permanent (BPL).

- En avril 2024, le ministre de la Santé de l'Andhra Pradesh, Y. Satya Kumar Yadav, a approuvé un projet visant à améliorer les installations de diagnostic dans les hôpitaux généraux publics (GGH) de l'État. Cette initiative comprend l'installation de six nouveaux scanners et de trois appareils de cathétérisme, pour un investissement total de près de 50 crores de roupies. Ces installations visent à améliorer l'accès aux soins et les capacités de diagnostic pour les patients défavorisés de l'Andhra Pradesh.

- En mars 2024, l'Institut des sciences médicales de Chamarajanagar (CIMS) au Karnataka a proposé la création d'un laboratoire de cathétérisme cardiaque dans son unité de soins intensifs de Yedapura, en voie d'achèvement. Cette unité nécessiterait un investissement de 10 crores de roupies et viserait à proposer des interventions cardiaques mini-invasives avancées, telles que l'angiographie et l'angioplastie. Cette initiative vise à améliorer les soins d'urgence cardiaque et à réduire la mortalité dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.