Global Cd20 Monoclonal Antibodies Market

Taille du marché en milliards USD

TCAC :

%

USD

10.60 Billion

USD

20.20 Billion

2024

2032

USD

10.60 Billion

USD

20.20 Billion

2024

2032

| 2025 –2032 | |

| USD 10.60 Billion | |

| USD 20.20 Billion | |

| % | |

|

Segmentation du marché mondial des anticorps monoclonaux CD20 , par type de produit (anticorps monoclonaux CD20 de première génération, anticorps monoclonaux CD20 de deuxième génération, anticorps monoclonaux CD20 de troisième génération), utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des anticorps monoclonaux CD20

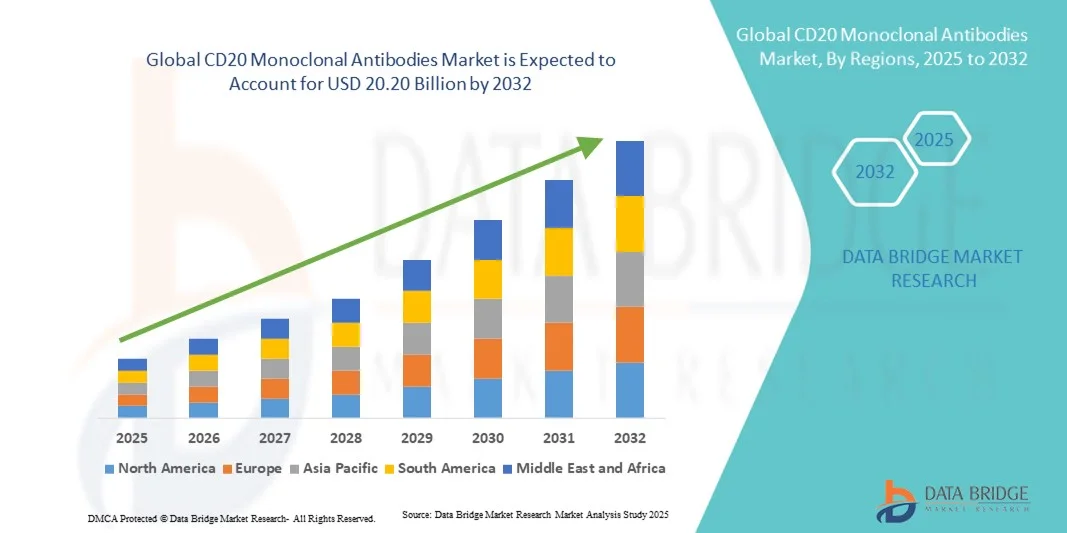

- La taille du marché mondial des anticorps monoclonaux CD20 était évaluée à 10,60 milliards USD en 2024 et devrait atteindre 20,20 milliards USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies auto-immunes et de divers types de cancers, tels que le lymphome non hodgkinien et la leucémie lymphoïde chronique, ce qui entraîne une demande accrue de thérapies efficaces à base d'anticorps monoclonaux.

- En outre, les investissements croissants dans la recherche et le développement biopharmaceutiques, ainsi que les progrès dans les thérapies ciblées et les technologies d'ingénierie des anticorps, accélèrent l'adoption des solutions d'anticorps monoclonaux CD20, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché des anticorps monoclonaux CD20

- Les anticorps monoclonaux CD20, une classe de thérapies ciblées qui se lient spécifiquement à l'antigène CD20 sur les lymphocytes B, sont des composants de plus en plus essentiels dans le traitement des hémopathies malignes et des maladies auto-immunes en raison de leur grande efficacité, de leur toxicité hors cible réduite et de l'amélioration des résultats pour les patients par rapport aux chimiothérapies traditionnelles.

- La demande croissante d'anticorps monoclonaux CD20 est principalement due à la prévalence croissante du lymphome non hodgkinien, de la leucémie lymphoïde chronique et de la polyarthrite rhumatoïde, associée aux progrès de l'ingénierie des anticorps, aux approbations de biosimilaires et à l'adoption croissante de la médecine personnalisée.

- L'Amérique du Nord a dominé le marché des anticorps monoclonaux CD20, avec une part de marché record de 41,8 % en 2024, grâce à une solide infrastructure de recherche clinique, des dépenses de santé élevées et l'adoption précoce de produits biologiques de pointe. Les États-Unis ont largement contribué à cette croissance grâce à l'utilisation généralisée de produits reconnus comme le rituximab et l'ocrelizumab, ainsi qu'à l'introduction de nouveaux biosimilaires et de thérapies par anticorps de nouvelle génération, améliorant ainsi l'accessibilité et la rentabilité.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des anticorps monoclonaux anti-CD20 au cours de la période de prévision, grâce à l'expansion rapide du secteur de la santé, à l'augmentation des taux de diagnostic du cancer et aux initiatives gouvernementales favorisant la fabrication de médicaments biologiques. L'essor des secteurs biotechnologiques dans des pays comme la Chine, l'Inde et la Corée du Sud favorise également la production locale et l'adoption clinique d'anticorps anti-CD20 biosimilaires.

- Le segment des anticorps monoclonaux CD20 de première génération a dominé la plus grande part de revenus du marché, soit 48,6 % en 2024, principalement grâce à la large adoption clinique du Rituximab (MabThera/Rituxan), qui est devenu la référence dans le traitement du lymphome non hodgkinien, de la leucémie lymphoïde chronique et de la polyarthrite rhumatoïde.

Portée du rapport et segmentation du marché des anticorps monoclonaux CD20

|

Attributs |

Informations clés sur le marché des anticorps monoclonaux CD20 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des anticorps monoclonaux CD20

Progrès en matière de thérapie ciblée et de médecine de précision

- Une tendance majeure et croissante sur le marché mondial des anticorps monoclonaux anti-CD20 est l'intégration croissante de la médecine de précision et des produits biologiques de nouvelle génération pour améliorer les résultats thérapeutiques des maladies auto-immunes et des cancers. Les laboratoires pharmaceutiques se concentrent de plus en plus sur le développement de nouveaux anticorps monoclonaux offrant une efficacité accrue, une demi-vie plus longue et une immunogénicité réduite par rapport aux générations précédentes.

- Par exemple, en juin 2023, Biogen et Genentech ont fait progresser l'évaluation clinique de l'ocrelizumab pour des indications auto-immunes plus larges que la sclérose en plaques, témoignant ainsi de l'engagement du secteur à élargir la portée thérapeutique. De même, en mars 2024, Novartis a annoncé des progrès dans le développement d'une nouvelle formulation sous-cutanée d'ofatumumab, offrant une meilleure observance thérapeutique grâce à l'auto-administration.

- La tendance vers des thérapies ciblées de précision est soutenue par les progrès de la recherche sur les biomarqueurs et le profilage génétique, qui permettent aux cliniciens de mieux identifier les sous-groupes de patients les plus susceptibles de bénéficier des thérapies ciblant le CD20. Les entreprises investissent de plus en plus dans les diagnostics compagnons et les approches basées sur les données pour optimiser le dosage et réduire les effets indésirables.

- De plus, des anticorps anti-CD20 de nouvelle génération sont développés avec des affinités de liaison améliorées et des profils de toxicité plus faibles. Par exemple, le mosunetuzumab de Roche, approuvé pour le traitement du lymphome folliculaire récidivant ou réfractaire, représente une avancée significative dans la conception d'anticorps bispécifiques qui redirigent les cellules immunitaires vers un ciblage tumoral sélectif.

- L'industrie assiste également à une évolution vers les thérapies combinées, où les anticorps monoclonaux CD20 sont étudiés aux côtés des inhibiteurs de points de contrôle immunitaires et de nouveaux inhibiteurs de kinases pour surmonter les mécanismes de résistance et améliorer les résultats à long terme.

- Cette évolution de l'innovation biologique, combinée à la demande croissante de schémas thérapeutiques personnalisés, transforme le paysage thérapeutique des hémopathies malignes et des maladies auto-immunes, positionnant les anticorps monoclonaux CD20 comme une pierre angulaire de l'immunothérapie moderne.

Dynamique du marché des anticorps monoclonaux CD20

Conducteur

Prévalence croissante des maladies auto-immunes et des lymphomes

- L'incidence mondiale croissante des maladies auto-immunes telles que la polyarthrite rhumatoïde, le lupus érythémateux disséminé et la sclérose en plaques, ainsi que la charge croissante des tumeurs malignes à cellules B, stimulent considérablement la demande d'anticorps monoclonaux anti-CD20. Ces traitements offrent des mécanismes d'action hautement ciblés qui minimisent les effets secondaires systémiques et assurent un contrôle durable de la maladie.

- Par exemple, en avril 2024, Roche a annoncé une forte croissance des ventes de rituximab et d'ocrelizumab, portée par l'élargissement des indications et l'utilisation croissante dans la prise en charge des maladies auto-immunes à un stade précoce. De même, en octobre 2023, GlaxoSmithKline (GSK) a annoncé le lancement d'un essai clinique de phase III pour un candidat anti-CD20 de nouvelle génération visant à améliorer l'efficacité dans la sclérose en plaques.

- À mesure que la sensibilisation aux thérapies biologiques augmente, les patients et les médecins optent de plus en plus pour des traitements par anticorps ciblés plutôt que pour des immunosuppresseurs et des chimiothérapies traditionnels, en raison de leurs profils de sécurité supérieurs et de leurs taux de rémission durables.

- En outre, la disponibilité croissante des biosimilaires, tels que Truxima et Ruxience, a élargi l’accès des patients à des options de traitement abordables, en particulier dans les marchés émergents, alimentant ainsi davantage la croissance du marché mondial.

Retenue/Défi

Coûts de traitement élevés et risque de réactions immunogènes indésirables

- Le coût élevé des traitements par anticorps monoclonaux constitue un frein important à l'adoption généralisée des médicaments ciblant le CD20, notamment dans les pays à revenu faible et intermédiaire. La complexité de la fabrication, la logistique de la chaîne du froid et les schémas thérapeutiques prolongés contribuent au coût global de ces médicaments biologiques.

- De plus, malgré les progrès de l'ingénierie des anticorps, le risque de réactions liées à la perfusion et de réponses immunogènes demeure une préoccupation clinique, en particulier chez les patients sous traitement au long cours. Par exemple, des réactions légères à modérées à la perfusion ont été rapportées avec le rituximab et l'ofatumumab, nécessitant une prémédication et une surveillance prolongée pendant l'administration.

- Un autre défi majeur réside dans l'émergence de résistances thérapeutiques, où certaines populations de patients développent progressivement une réponse réduite aux traitements ciblant le CD20. Les chercheurs s'attaquent à ce problème en développant des anticorps bispécifiques et glyco-ingénierisés qui conservent leur efficacité contre les lignées cellulaires résistantes.

- En outre, les limitations de remboursement et les complexités réglementaires dans les processus d’approbation des médicaments biologiques peuvent entraver l’accès au marché dans certaines régions.

- Pour surmonter ces défis, les entreprises se concentrent sur le développement de biosimilaires rentables , l’amélioration des systèmes d’administration sous-cutanée et l’élargissement de la validation clinique des schémas thérapeutiques combinés, favorisant ainsi une adoption plus large et un prix abordable des anticorps monoclonaux CD20 dans le monde entier.

Portée du marché des anticorps monoclonaux CD20

Le marché est segmenté en fonction du type de produit et des utilisateurs finaux.

- Par type de produit

En fonction du type de produit, le marché des anticorps monoclonaux CD20 est segmenté en anticorps monoclonaux CD20 de première génération, anticorps monoclonaux CD20 de deuxième génération et anticorps monoclonaux CD20 de troisième génération. Le segment des anticorps monoclonaux CD20 de première génération a dominé le marché avec une part de chiffre d'affaires de 48,6 % en 2024, principalement grâce à la large adoption clinique du rituximab (MabThera/Rituxan), devenu la référence absolue dans le traitement du lymphome non hodgkinien, de la leucémie lymphoïde chronique et de la polyarthrite rhumatoïde. Son excellent profil de sécurité, son efficacité reconnue et ses nombreuses applications thérapeutiques ont conforté sa position de leader sur le marché. De plus, la disponibilité des biosimilaires sur des marchés clés, tels que les États-Unis, l'Europe et l'Asie-Pacifique, a amélioré l'accessibilité et l'abordabilité, stimulant ainsi l'adoption par les patients. Les recherches cliniques continues validant son utilisation combinée avec des agents de chimiothérapie et d'immunothérapie contribuent également à sa domination.

Le segment des anticorps monoclonaux CD20 de troisième génération devrait connaître le TCAC le plus rapide, soit 12,4 % entre 2025 et 2032, grâce aux progrès de l'ingénierie des anticorps et à l'amélioration de la cytotoxicité cellulaire dépendante des anticorps (ADCC). Des produits comme l'obinutuzumab (Gazyva) et l'ublituximab offrent une meilleure liaison à la cible, une puissance accrue et une réduction des réactions liées à la perfusion, ce qui explique leur popularité croissante auprès des cliniciens. L'augmentation des autorisations réglementaires, conjuguée aux essais en cours explorant de nouvelles indications en oncologie et en auto-immunité, devrait accélérer encore la pénétration du marché. De plus, des conditions de remboursement favorables et une meilleure connaissance des thérapies de nouvelle génération par les médecins soutiendront une croissance soutenue de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des anticorps monoclonaux CD20 est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé la plus grande part de chiffre d'affaires du marché, avec 54,2 % en 2024, grâce au volume élevé de traitements oncologiques et contre les maladies auto-immunes administrés en milieu hospitalier. Les hôpitaux disposent d'installations de perfusion de pointe, de spécialistes en oncologie qualifiés et d'un accès à de multiples schémas thérapeutiques impliquant les anticorps monoclonaux CD20, garantissant une administration sûre et un suivi continu des patients. Des programmes d'approvisionnement à grande échelle et des collaborations avec des fabricants de produits pharmaceutiques renforcent la domination des hôpitaux sur les marchés développés et émergents. La présence de services d'oncologie spécialisés et d'unités de recherche clinique menant des essais sur les anticorps contribue également de manière significative à la position dominante du segment.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032, grâce à l'évolution mondiale vers la thérapie par perfusion en ambulatoire et à la préférence croissante pour des modèles de soins de santé rentables. Les centres ambulatoires offrent des coûts d'hospitalisation réduits, des durées de traitement plus courtes et un confort accru pour les patients, ce qui en fait des solutions idéales pour les traitements d'entretien et les perfusions de suivi d'anticorps CD20. L'expansion croissante des structures ambulatoires en zones urbaines et semi-urbaines, combinée aux technologies de perfusion avancées et à des politiques de remboursement favorables, stimule l'adoption de ce segment. De plus, les partenariats entre les entreprises de biotechnologie et les réseaux de soins ambulatoires pour la distribution de thérapies biologiques devraient encore accélérer la croissance au cours de la période de prévision.

Analyse régionale du marché des anticorps monoclonaux CD20

- L'Amérique du Nord a dominé le marché des anticorps monoclonaux CD20 avec la plus grande part de revenus de 41,8 % en 2024, soutenue par une solide infrastructure de recherche clinique, des dépenses de santé élevées et l'adoption précoce de produits biologiques avancés.

- La région demeure un leader dans le développement et la commercialisation de thérapies ciblées par anticorps pour le cancer et les maladies auto-immunes. Un cadre réglementaire solide, associé à la présence de sociétés pharmaceutiques de premier plan telles que Roche, Biogen et Genentech, contribue à une innovation constante et à des avancées cliniques.

- Le marché, en particulier, a fortement contribué à la croissance, grâce à l'utilisation généralisée d'anticorps anti-CD20 approuvés tels que le rituximab et l'ocrelizumab, ainsi qu'à l'introduction de biosimilaires améliorant l'accessibilité financière et l'accès aux traitements. Le renforcement des collaborations entre les instituts de recherche et les entreprises de biotechnologie, ainsi que l'accent mis sur l'élargissement des indications des thérapies existantes, renforcent encore la domination du marché.

Aperçu du marché américain des anticorps monoclonaux CD20

Le marché américain des anticorps monoclonaux CD20 a représenté la plus grande part de marché nord-américaine en 2024, grâce à l'utilisation croissante des thérapies biologiques en oncologie et dans la prise en charge des maladies auto-immunes. Des investissements importants dans la recherche clinique, conjugués à un taux élevé de diagnostic de tumeurs malignes à cellules B et de sclérose en plaques, ont stimulé une demande importante.

Par ailleurs, l'expansion des portefeuilles de biosimilaires, tels que Truxima (Celltrion) et Ruxience (Pfizer), a amélioré l'accès aux traitements pour les patients et leur accessibilité financière. Les États-Unis bénéficient également d'une solide couverture d'assurance maladie et d'un réseau de soins de santé performant, permettant une large adoption clinique des thérapies par anticorps monoclonaux. Les efforts continus de R&D des principaux acteurs du marché devraient permettre au pays de maintenir sa position de leader sur la période de prévision.

Aperçu du marché européen des anticorps monoclonaux CD20

Le marché européen des anticorps monoclonaux CD20 devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par l'intérêt croissant pour la médecine personnalisée, les programmes publics de soutien aux soins de santé et la pénétration croissante des biosimilaires. Le secteur biopharmaceutique régional, bien établi, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni, favorise l'innovation dans l'ingénierie des anticorps et la production à grande échelle.

De plus, le soutien réglementaire apporté à l'approbation des biosimilaires par l'Agence européenne des médicaments (EMA) a favorisé un accès plus large au marché et réduit les coûts de traitement. La sensibilisation accrue des cliniciens aux thérapies biologiques et l'amélioration des infrastructures de santé renforcent encore les perspectives du marché européen.

Aperçu du marché britannique des anticorps monoclonaux CD20

Le marché britannique des anticorps monoclonaux CD20 devrait connaître une croissance significative au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche biologique et aux conditions de remboursement avantageuses du Service national de santé (NHS). L'accent mis par le pays sur le développement des programmes d'oncologie et de thérapie auto-immune favorise une adoption accrue des anticorps monoclonaux CD20.

Les initiatives collaboratives de R&D entre les institutions universitaires et les laboratoires pharmaceutiques, ainsi que l'approbation rapide des biosimilaires, facilitent l'accès aux traitements. De plus, la prévalence croissante des hémopathies malignes comme le lymphome devrait stimuler davantage la croissance du marché.

Aperçu du marché allemand des anticorps monoclonaux CD20

Le marché allemand des anticorps monoclonaux CD20 devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à son infrastructure de santé de pointe et à son fort engagement en matière d'innovation biotechnologique. Le pays abrite plusieurs sites de production biopharmaceutique et des collaborations de recherche visant à développer des anticorps monoclonaux de nouvelle génération.

Le solide écosystème d'essais cliniques allemand et l'accès des patients aux thérapies biologiques en ont fait l'un des principaux marchés européens. L'adoption croissante des biosimilaires, combinée à la forte confiance des médecins dans les traitements à base d'anticorps, continue de stimuler la demande en milieu hospitalier et en soins spécialisés.

Aperçu du marché des anticorps monoclonaux CD20 en Asie-Pacifique

Le marché des anticorps monoclonaux CD20 en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision 2025-2032, porté par l'expansion rapide des infrastructures de santé, la sensibilisation croissante aux immunothérapies anticancéreuses et l'augmentation des capacités de production de produits biologiques. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption clinique accélérée grâce à l'amélioration des taux de diagnostic et à l'accessibilité financière des biosimilaires.

Les initiatives gouvernementales encourageant la production locale de médicaments biologiques, ainsi que les partenariats entre entreprises nationales et multinationales, améliorent l'accessibilité des centres de santé, tant urbains que ruraux. L'augmentation des investissements dans la recherche en biotechnologie et la lutte contre la charge croissante des maladies auto-immunes contribuent également à la dynamique de croissance régionale.

Aperçu du marché japonais des anticorps monoclonaux CD20

Le marché japonais des anticorps monoclonaux CD20 connaît un essor considérable grâce à son système de santé avancé, à l'importance accordée à la recherche clinique et à la prévalence croissante des hémopathies malignes. L'accent mis par le Japon sur l'intégration de la médecine de précision et la rapidité des procédures d'approbation réglementaire pour les produits biologiques innovants favorise le lancement continu de nouveaux produits.

De plus, la présence de grands fabricants pharmaceutiques et les programmes gouvernementaux visant à réduire le fardeau des maladies auto-immunes chroniques stimulent une croissance constante. L'adoption de formulations sous-cutanées et adaptées aux patients devrait également améliorer l'observance du traitement et élargir la base de patients.

Aperçu du marché chinois des anticorps monoclonaux CD20

En 2024, le marché chinois des anticorps monoclonaux CD20 représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor rapide du secteur des biotechnologies, à la hausse des dépenses de santé et à l'augmentation de la production nationale de biosimilaires. Des entreprises locales comme Henlius Biotech et Innovent Biologics stimulent la croissance du marché grâce à des thérapies par anticorps rentables ciblant le lymphome et les maladies auto-immunes.

Les efforts déployés par le gouvernement chinois pour moderniser son système de santé et investir dans la recherche et le développement de médicaments biologiques créent un environnement favorable à l'adoption des anticorps anti-CD20. De plus, la forte prévalence des cancers et des maladies auto-immunes, conjuguée à l'amélioration de l'accès aux soins, devrait faire de la Chine un moteur essentiel de l'expansion du marché régional.

Part de marché des anticorps monoclonaux CD20

L'industrie des anticorps monoclonaux CD20 est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Genentech, Inc. (États-Unis)

- Biogen Inc. (États-Unis)

- Novartis AG (Suisse)

- GSK plc (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Zhejiang Hisun Pharmaceutical Co., Ltd. (Chine)

- MabThera (Suisse)

- Celgene Corporation (États-Unis)

Derniers développements sur le marché mondial des anticorps monoclonaux CD20

- En juin 2022, la Food and Drug Administration (FDA) américaine a approuvé le mosunetuzumab (Lunsumio), un activateur bispécifique des lymphocytes T CD20×CD3 de première classe développé par Genentech, pour le traitement des adultes atteints d'un lymphome folliculaire récidivant ou réfractaire. Cette approbation a marqué une avancée significative en immunothérapie, offrant une nouvelle option thérapeutique aux patients atteints de cette maladie complexe.

- En décembre 2022, la FDA a accordé une autorisation accélérée à l'epcoritamab (Epkinly), développé conjointement par Genmab et AbbVie. Cet anticorps bispécifique cible CD20 et CD3 et est indiqué dans le traitement du lymphome diffus à grandes cellules B (LDGCB) récidivant ou réfractaire. Cette autorisation souligne le rôle croissant des anticorps bispécifiques dans le traitement des hémopathies malignes.

- En mars 2023, la FDA a approuvé le glofitamab (Columvi), un autre anticorps bispécifique ciblant CD20 et CD3, développé par Genentech. Le glofitamab est indiqué dans le traitement du LDGCB récidivant ou réfractaire, offrant ainsi une option thérapeutique supplémentaire aux patients atteints de cette forme agressive de lymphome.

- En juin 2025, la FDA a approuvé le tafasitamab (Monjuvi) en association avec le lénalidomide et le rituximab chez les adultes atteints d'un lymphome folliculaire récidivant ou réfractaire. Cette approbation souligne le potentiel des thérapies combinées pour améliorer l'efficacité du traitement chez les patients atteints de ce sous-type de lymphome indolent.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.