Global Cd47 Sirp Targeting Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

964.00 Billion

USD

4,228.65 Billion

2025

2033

USD

964.00 Billion

USD

4,228.65 Billion

2025

2033

| 2026 –2033 | |

| USD 964.00 Billion | |

| USD 4,228.65 Billion | |

| % | |

|

Global CD47-SIRPα Ciblage de la segmentation du marché thérapeutique, par type de médicament (anticorps monocloniens, protéines de fusion),Application (magnancies hématologiques, tumeurs solides) - Tendances de l'industrie et prévisions à 2033

CD47-SIRPα Ciblage thérapeutiqueAperçu du marché

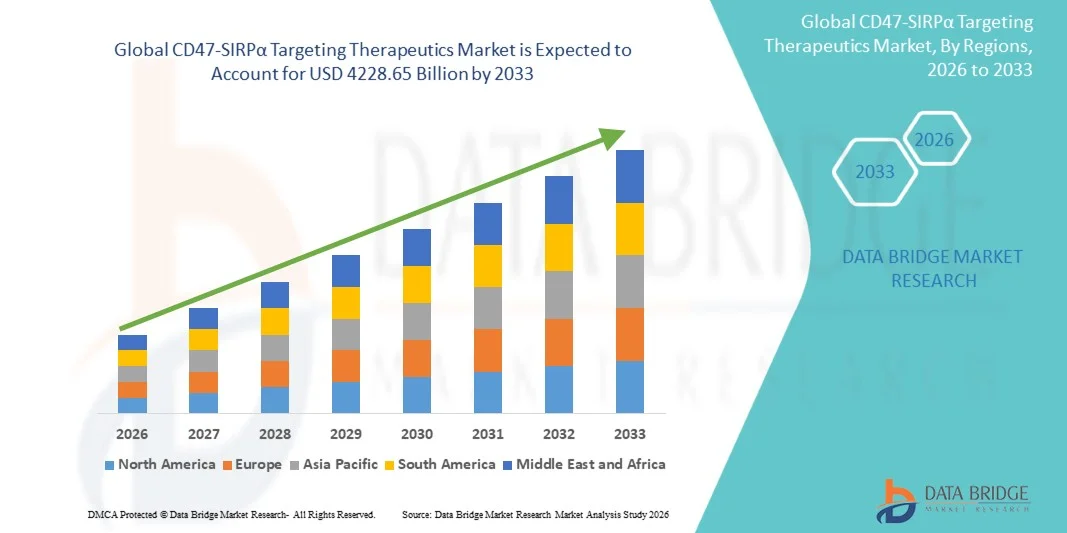

Le marché mondial CD47-SIRPα Targeting Therapeutics a été évalué à964,00 milliards de dollars en 2025et devrait atteindre4228,65 milliards de dollars en 2033, croissance à unTCAC de 20,30 % de 2026 à 2033. Le marché mondial CD47–SIRPα Targeting Therapeutics connaît une forte croissance due à l'augmentation de la prévalence du cancer et à la concentration croissante sur les traitements immuno-oncologiques de prochaine génération. La demande croissante de traitements innovants qui améliorent la clairance tumorale médiée par les macrophages accélère le développement clinique des inhibiteurs de la voie CD47 et SIRPα dans les tumeurs malignes hématologiques et solides. Des progrès rapides dans l'ingénierie des anticorps monoclonaux, la conception de protéines de fusion et les stratégies d'immunothérapie combinées renforcent encore le pipeline thérapeutique.

Le fardeau croissant des cancers comme la leucémie, le lymphome, le cancer du sein et le cancer du poumon, ainsi que les besoins cliniques élevés non satisfaits dans les cas réfractaires et rechutes, obligent les sociétés pharmaceutiques et de biotechnologie à investir massivement dans CD47–SIRPα ciblant le développement de médicaments. L'expansion de l'activité des essais cliniques, l'augmentation du soutien réglementaire aux médicaments orphelins en oncologie et l'adoption croissante d'approches de médecine de précision sont autant de facteurs qui stimulent l'expansion du marché dans les systèmes de santé mondiaux.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial CD47–SIRPα Targeting Therapeutics avec la plus grande part de revenus de 42,18 % en 2025, appuyée par un solide écosystème de R-D en immuno-oncologie, une forte concentration de grandes entreprises biopharmaceutiques et une infrastructure avancée d'essais cliniques. La région bénéficie de l'adoption précoce de nouveaux produits biologiques, d'un financement solide pour la recherche en immunothérapie contre le cancer et d'un cadre réglementaire bien établi qui accélère l'approbation des médicaments en oncologie. L'augmentation de la prévalence des tumeurs malignes et solides hématologiques, ainsi que l'augmentation de l'activité des pipelines pour les anticorps monoclonaux dirigés contre le CD47, renforcent encore le leadership régional.

- Le segment des anticorps monoclonaux a dominé le marché avec une part de 64,73 % en 2025, sous l'effet d'une forte progression clinique de pipelines d'anticorps anti-CD47 et anti-SIRPα utilisés dans les traitements de blocage des points de contrôle des macrophages. Ces thérapies sont largement adoptées en association avec les inhibiteurs de la PD-1/PD-L1 pour améliorer la réponse immunitaire anti-tumorale. Un succès clinique élevé dans les tumeurs malignes hématologiques comme la LAM et le lymphome favorise l'investissement et le développement rapides. Le nombre croissant d'essais cliniques de phase I–III et la forte participation des grandes sociétés pharmaceutiques renforcent la domination du segment.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 18,6 % de 2026 à 2033, alimenté par l'augmentation du fardeau du cancer, l'expansion de l'infrastructure de recherche clinique et l'augmentation des investissements dans la mise au point de médicaments immuno-oncologiques en Chine, au Japon et en Inde. La participation croissante aux essais cliniques mondiaux, le financement public de l'innovation en biotechnologie et l'expansion rapide des entreprises pharmaceutiques axées sur l'oncologie accélèrent la croissance du marché. L'adoption accrue des capacités de fabrication de médicaments de précision et de produits biologiques renforce encore l'expansion régionale.

- Le segment des tumeurs solides devrait enregistrer le TCAC le plus rapide de 19,4% entre 2026 et 2033, en raison de l'expansion de la recherche sur la modulation du microenvironnement tumoral et les voies d'évasion immunitaire. L'évaluation clinique en hausse des cancers du sein, du poumon, de la colorectale et de l'ovaire stimule l'activité d'essai des inhibiteurs de CD47-SIRPα. Les progrès réalisés dans les stratégies d'immunothérapie combinée et l'amélioration des profils de sécurité des agents de prochaine génération améliorent le potentiel thérapeutique. L'accent croissant mis sur le dépassement des mécanismes de résistance dans les tumeurs solides accélère la croissance du segment.

- Le segment des anticorps monoclonaux a dominé le marché avec une part des revenus de 62,45 % en 2025, sous l'impulsion d'une forte activité de pipelines cliniques ciblant les cellules cancéreuses via le CD47

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 964,00 milliards

- Valeur marchande prévue (2033) : 4228,65 milliards de dollars

- Prévisions CAGR (2026-2033): 20,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et portée mondialeCD47-SIRPα Cibler la segmentation du marché thérapeutique

|

Attributs |

CD47-SIRPα Ciblage thérapeutique CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Gilead Sciences Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des thérapies immuno-oncologiques combinées · Investissement croissant dans les applications de tumeurs solides · Croissance des marchés émergents et expansion des essais cliniques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Global CD47-SIRPα Cibler les tendances du marché thérapeutique

Tendance : Croissance de la prochaine génération Immuno-oncologie et thérapies combinées

Le marché mondial CD47–SIRPα Targeting Therapeutics est fortement stimulé par l'expansion rapide des thérapies immuno-oncologiques de nouvelle génération et des stratégies de traitement combiné. Les thérapies de blocage CD47 sont de plus en plus associées aux inhibiteurs de la PD-1/PD-L1 et aux anticorps anti-CD20 pour améliorer la phagocytose des cellules cancéreuses médiée par les macrophages. Par exemple, le magrolimab (anticorps anti-CD47 développé par Gilead Sciences) a montré des résultats cliniques encourageants de phase I/II dans la leucémie myéloïde aiguë (LAM), les premières études signalant des taux de réponse objective dépassant 50% dans les régimes combinés. De même, l'évorpacept (ALX Oncology) est évalué dans plusieurs indications de tumeurs solides, démontrant une amélioration de la clairance immunitaire tumorale lorsqu'il est utilisé avec le trastuzumab dans des cancers HER2 positifs. Augmenter la validation clinique des tumeurs malignes hématologiques et des tumeurs solides accélère l'adoption des approches de ciblage CD47–SIRPα dans le monde.

Global CD47-SIRPα Cibler la dynamique du marché thérapeutique

Pilote clé du marché : augmentation du fardeau du cancer et extension de la thérapie de contrôle de macrophage

L'augmentation de l'incidence mondiale du cancer est l'un des principaux moteurs de la thérapie de ciblage CD47-SIRPα. Selon les estimations de GLOBOCAN 2024, les cas de cancer dans le monde dépassent 20 millions par année, les tumeurs malignes hématologiques représentant plus de 1,3 million de nouveaux cas par année. Le CD47, connu sous le nom de signal "Don"t me dévore, est surexprimé dans de nombreux cancers dont la leucémie, le lymphome et les tumeurs solides, ce qui permet l'évasion immunitaire tumorale. Les produits thérapeutiques ciblant cette voie favorisent la phagocytose à médiation macrophage, ce qui en fait des pipelines d'oncologie très prometteurs. Des sociétés pharmaceutiques comme Gilead Sciences, ALX Oncology et Trillium Therapeutics (maintenant partie de Pfizer) investissent massivement dans des programmes de développement clinique. L'augmentation des désignations de médicaments orphelins et l'approbation accélérée par des organismes de réglementation comme la FDA accélèrent encore la croissance du marché.

Principales contraintes et défis : Toxicité hématologique et préoccupations cliniques en matière d'innocuité

Malgré un fort potentiel thérapeutique, le marché est confronté à des défis liés à l'anémie ciblée et à la toxicité hématologique causée par l'expression CD47 sur les globules rouges normaux. Les premiers essais cliniques d'anticorps CD47 de première génération ont révélé des toxicités limitant la dose, nécessitant des stratégies posologiques modifiées et des schémas d' initiation. Cela a accru la complexité du développement clinique et ralenti la commercialisation à grande échelle. De plus, les coûts élevés du développement biologique, qui dépassent souvent 200 à 400 millions de dollars par molécule au moyen d'essais en phase terminale, imposent des contraintes financières aux petites entreprises de biotechnologie. L'incertitude réglementaire concernant les immunothérapies combinées et la variabilité des taux de réponse des patients complique encore l'adoption du marché. Ces défis exigent une ingénierie avancée des anticorps et un profil d'innocuité amélioré avant une utilisation clinique généralisée.

Opportunité de marché clé : Élargissement de l'oncologie de précision et ciblage des tumeurs solides

L'évolution croissante vers l'oncologie de précision offre une opportunité majeure pour les traitements de ciblage CD47–SIRPα. Alors que le développement précoce était axé sur les cancers hématologiques, les progrès récents sont en train d'étendre les applications dans les tumeurs solides comme les cancers du sein, du poumon, de l'ovaire et colorectal. Par exemple, l'évorpacept d'ALX Oncologie a démontré une réduction synergique de la tumeur lorsqu'il est associé au trastuzumab dans des modèles de tumeurs solides HER2 positifs. L'augmentation des investissements dans la stratification des patients axée sur les biomarqueurs améliore l'efficacité du traitement et réduit les effets indésirables. L'augmentation des produits biologiques de la prochaine génération, y compris les anticorps bispécifiques et les protéines de fusion SIRPα-Fc, augmente encore les pipelines thérapeutiques. En outre, les investissements croissants de R-D en oncologie en Chine, aux États-Unis et en Europe, dépassant 50 milliards de dollars par an, accélèrent l'innovation et l'expansion des essais cliniques mondiaux, créant ainsi un potentiel de croissance à long terme important.

Global CD47-SIRPα Cibler la portée du marché thérapeutique

Le marché des produits thérapeutiques cibles CD47-SIRPα est segmenté en fonction du type de médicament et de l'application.

- Par type de drogue

Sur la base du type de médicament, le marché mondial des produits thérapeutiques cibles CD47-SIRPα est segmenté en anticorps monoclonaux, protéines de fusion et inhibiteurs de petites molécules. Le segment des anticorps monoclonaux a dominé le marché avec une part des revenus de 62,45 % en 2025, sous l'impulsion d'une forte activité de pipelines cliniques ciblant les cellules cancéreuses via le CD47. Ces thérapies, y compris les anticorps anti-CD47 et anti-SIRPα, sont largement étudiées dans les tumeurs malignes hématologiques telles que le lymphome non hodgkinien, la leucémie myéloïde aiguë et le myélome multiple. Une grande spécificité, une phagocytose améliorée des macrophages tumoraux et une forte réponse en association avec des inhibiteurs de contrôle sont des moteurs de croissance clés. Le nombre croissant d'essais cliniques de phase I et de phase II aux États-Unis et en Europe renforce encore la domination du segment. Les collaborations stratégiques entre les entreprises de biotechnologie et les grandes entreprises pharmaceutiques accélèrent le développement clinique et les voies de commercialisation. L'investissement croissant dans les pipelines d'immuno-oncologie soutient la demande soutenue de thérapies à base d'anticorps monoclonaux CD47.

Le segment des protéines de fusion devrait connaître le TCAC le plus rapide de 18,6 % entre 2026 et 2033, en raison de leur profil de sécurité amélioré et de la réduction de la toxicité hématologique par rapport aux anticorps CD47 de première génération. L'intérêt croissant pour les constructions de fusion SIRPα-Fc d'ingénierie améliore la sélectivité tumorale et minimise les effets hors-cible. L'augmentation du succès préclinique dans les modèles de tumeurs solides accélère la traduction clinique. Les entreprises biopharmaceutiques investissent activement dans les plates-formes d'ingénierie protéique de la prochaine génération pour optimiser l'affinité de liaison et l'activation immunitaire. L'expansion des programmes d'oncologie de précision favorise l'adoption rapide de thérapies fondées sur la fusion.

- Par demande

Sur la base de l'application, le marché mondial CD47–SIRPα ciblant les produits thérapeutiques est segmenté en tumeurs hématologiques, tumeurs solides et maladies auto-immunes. Le segment des malignités hématologiques a dominé le marché avec une part de chiffre d'affaires de 58,32 % en 2025, sous l'effet d'une forte efficacité clinique du blocage de CD47 dans les cancers du sang tels que la leucémie myéloïde aiguë, les syndromes myélodysplasiques et les lymphomes. La forte expression de CD47 sur les cellules hématopoïétiques malignes en fait des candidats privilégiés pour les thérapies de clairance à médiation macrophage. Le nombre croissant d'essais cliniques en fin de cycle et de désignations de médicaments orphelins accélère le développement de ce segment. Les traitements combinés avec le rituximab et les inhibiteurs de la PD-1/PD-L1 améliorent encore les résultats cliniques. Un financement solide des entreprises de biotechnologie axées sur l'oncologie et des programmes de recherche gouvernementaux renforce le leadership du marché.

Le segment des tumeurs solides devrait être témoin du TCAC le plus rapide de 19,4% de 2026 à 2033, en raison de l'expansion de la recherche sur la modulation du microenvironnement tumoral et les mécanismes d'évasion immunitaire. L'accent mis de plus en plus sur les cancers du sein, du poumon et du colorectal augmente l'activité des essais cliniques. Les progrès dans les approches d'immunothérapie combinée améliorent l'efficacité thérapeutique dans les tumeurs solides. L'amélioration de l'ingénierie des anticorps et la réduction des profils de toxicité favorisent une adoption clinique plus large. L'augmentation des investissements dans les thérapies de contrôle de la prochaine génération accélère encore l'expansion du segment mondial.

Global CD47-SIRPα Ciblage du marché thérapeutique Analyse régionale

L'Amérique du Nord a dominé le marché des produits thérapeutiques cibles CD47–SIRPα et a représenté la plus grande part des revenus de 42,18 % en 2025, appuyée par un solide écosystème de R-D en immuno-oncologie, une forte concentration de grandes entreprises biopharmaceutiques et une infrastructure d'essais cliniques de pointe. La région bénéficie de l'adoption précoce de nouveaux produits biologiques, d'un financement solide pour la recherche en immunothérapie contre le cancer et d'un cadre réglementaire bien établi qui accélère l'approbation des médicaments en oncologie. L'augmentation de la prévalence des tumeurs malignes et solides hématologiques, ainsi que l'augmentation de l'activité des pipelines pour les anticorps monoclonaux dirigés contre le CD47, renforcent encore le leadership régional. En outre, la présence d'importants acteurs pharmaceutiques et la collaboration étroite entre les entreprises de biotechnologie et les instituts de recherche continuent de stimuler l'innovation dans les thérapies de contrôle des macrophages dans toute la région.

États-Unis CD47-SIRPα Targeting Therapeutics Market Insight

Le marché américain CD47–SIRPα Targeting Therapeutics connaît une forte croissance en raison de l'augmentation des investissements dans la recherche immuno-oncologique avancée, de l'augmentation des essais cliniques et de la forte présence de grandes entreprises de biotechnologie et de produits pharmaceutiques. Le pays représente une part importante des pipelines mondiaux de développement de médicaments visant le CD47, y compris des thérapies telles que le magrolimab et d'autres anticorps anti-CD47 sous évaluation tardive. La charge élevée du cancer, en particulier dans les tumeurs malignes hématologiques et les tumeurs solides, accélère la demande d'inhibiteurs de contrôle des macrophages nouveaux. De plus, un financement solide des NIH, des investissements en capital-risque dans les start-up en biotechnologie et des voies de réglementation accélérées de la FDA, comme la désignation de thérapie par rupture, favorisent l'innovation et la commercialisation rapides. L'adoption croissante d'approches d'immunothérapie combinée renforce encore l'expansion du marché dans les centres d'oncologie et les établissements de recherche.

Europe CD47-SIRPα Ciblage Thérapeutique Aperçu du marché

Le marché européen CD47–SIRPα Targeting Therapeutics continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental à la recherche en oncologie, de réseaux d'essais cliniques avancés et de l'adoption croissante d'approches de médecine de précision. Des pays comme l'Allemagne, la France et le Royaume-Uni jouent un rôle clé dans le développement de l'immuno-oncologie, appuyés par l'augmentation des investissements dans les produits biologiques et les programmes d'immunothérapie contre le cancer. L'élargissement de la participation aux essais cliniques multinationaux et la collaboration étroite entre les centres de recherche universitaires et les entreprises pharmaceutiques accélèrent le développement des pipelines. En outre, le soutien réglementaire aux médicaments orphelins en oncologie et l'attention accrue accordée aux stratégies d'immunothérapie combinée renforcent encore la croissance du marché en Europe.

Royaume-Uni CD47-SIRPα Ciblage thérapeutique Aperçu du marché

Le marché britannique CD47–SIRPα Targeting Therapeutics connaît une croissance régulière soutenue par une solide infrastructure de recherche universitaire, une participation accrue aux essais cliniques en oncologie mondiale et un investissement croissant dans le développement de médicaments en immunothérapie. Les principaux instituts de recherche sur le cancer participent activement aux études sur les voies CD47 et aux évaluations cliniques en début de carrière. Les initiatives de financement du gouvernement et les partenariats avec les sociétés pharmaceutiques mondiales renforcent l'innovation dans les thérapies de contrôle des macrophages. De plus, l'accent croissant mis sur l'oncologie de précision axée sur les biomarqueurs améliore la stratification des patients et les résultats cliniques au Royaume-Uni.

Allemagne CD47-SIRPα Targeting Therapeutics Market Insight

Le marché allemand CD47–SIRPα Targeting Therapeutics est en expansion constante en raison de la forte capacité de fabrication biopharmaceutique, de l'infrastructure de recherche en oncologie avancée et de la participation croissante aux essais cliniques d'immunothérapie mondiale. Le pays est un pôle européen clé pour la malignité hématologique et la recherche sur les tumeurs solides, soutenu par la collaboration entre les universités, les entreprises de biotechnologie et les entreprises pharmaceutiques multinationales. L'appui du gouvernement à la recherche translationnelle sur le cancer et l'augmentation des investissements dans les technologies d'ingénierie de la prochaine génération d'anticorps stimulent encore l'expansion du marché.

Asie-Pacifique CD47-SIRPα Ciblage du marché thérapeutique

Le marché Asie-Pacifique CD47–SIRPα Targeting Therapeutics devrait connaître la croissance la plus rapide à un TCAC de 18,6 % de 2026 à 2033, en raison de l'augmentation du fardeau du cancer, de l'expansion de l'infrastructure de recherche clinique et de l'augmentation des investissements dans le développement de médicaments immuno-oncologiques en Chine, au Japon et en Inde. La région devient un pôle majeur d'essais cliniques rentables, attirant les entreprises pharmaceutiques mondiales pour l'expansion du pipeline oncologique. L'appui fort du gouvernement à l'innovation en biotechnologie, la croissance rapide des entreprises biopharmaceutiques nationales et l'adoption croissante de la médecine de précision accélèrent encore la croissance régionale. En outre, l'amélioration des cadres réglementaires et la participation croissante aux études cliniques mondiales renforcent l'expansion à long terme du marché.

Japon CD47-SIRPα Ciblage Thérapeutique Aperçu du marché

Le marché japonais CD47–SIRPα Targeting Therapeutics connaît une croissance constante en raison de la forte innovation pharmaceutique, de l'infrastructure de recherche en oncologie avancée et de l'adoption croissante d'immunothérapies ciblées. Les entreprises de biotechnologie japonaises et les instituts universitaires participent activement à la recherche sur les voies CD47 et au développement clinique des produits biologiques de la prochaine génération. L'augmentation de l'incidence du cancer liée au vieillissement de la population stimule encore davantage la demande de traitements d'oncologie avancés. De plus, l'appui du gouvernement aux initiatives de médecine de précision et de médecine régénératrice accélère les essais cliniques et l'adoption thérapeutique.

Chine CD47-SIRPα Ciblage thérapeutique Aperçu du marché

Le marché chinois CD47–SIRPα Targeting Therapeutics se développe rapidement, en raison de l'augmentation de la prévalence du cancer, de l'augmentation de la capacité de fabrication biopharmaceutique et de l'augmentation des investissements dans la recherche en immuno-oncologie. Les entreprises nationales de biotechnologie développent activement des anticorps et des thérapies protéiques de fusion visant le CD47, appuyés par de solides politiques gouvernementales de financement et d'innovation. De grandes populations de patients, l'inscription rapide aux essais cliniques et l'augmentation des partenariats mondiaux accélèrent encore le développement des médicaments. En outre, l'adoption croissante de l'oncologie de précision et l'expansion des centres de recherche sur le cancer placent la Chine comme l'un des marchés les plus dynamiques au monde.

Global CD47-SIRPα Tarification Part du marché thérapeutique

L'industrie de la thérapeutique ciblée CD47-SIRPα est principalement dirigée par des entreprises bien établies, notamment :

- Gilead Sciences Inc. (États-Unis)

- Quarante-sept Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- AbbVie Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Novartis AG (Suisse)

- AstraZeneca plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Ono Pharmaceutical Co., Ltd. (Japon)

- Innovent Biologics Inc. (Chine)

- Celgene Corporation (États-Unis)

- Trillium Therapeutics Inc. (Canada)

- Arch Oncology Inc. (États-Unis)

- ALX Oncology Holdings Inc. (États-Unis)

- I-Mab Biopharma Co. Ltd. (Chine)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Chine)

- Teneobio Inc. (États-Unis)

- Kahr Medical Ltd. (Israël)

- Surface Oncology Inc. (États-Unis)

- MacroGenics Inc. (États-Unis)

- Sorrento Therapeutics Inc. (États-Unis)

- Celldex Therapeutics Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- BeiGene Ltd. (Chine)

Les derniers développements du marché mondial des produits thérapeutiques CD47-SIRPα

- En septembre 2025, Moog Inc. a dévoilé ses derniers systèmes de mouvement de la série électrique E60 et de la série électro-pneumatique P60, établissant une nouvelle référence pour la simulation dans les domaines de l'aviation, de la terre et de l'entraînement maritime avec un support pour des charges pouvant atteindre 14 000 kg et un mouvement de fidélité élevé pour les simulateurs de vol de niveau D et d'autres usages professionnels. Les plates-formes améliorées offrent une fiabilité accrue, une conception compacte et une disponibilité opérationnelle soutenue, reflétant l'électronique modernisée et une exploitation durable. Ces nouveaux systèmes renforcent le leadership du marché de Moog, en améliorant les performances, l'efficacité énergétique et la convivialité.

- En janvier 2025, Exail Technologies a acquis Leukos, spécialiste français de la photonique, connu pour ses micro lasers pulsés, ses sources laser supercontinuum, ses lasers ultrarapides et ses systèmes optiques à simulation, renforçant ainsi ses capacités technologiques et industrielles dans les technologies avancées de laser et de simulation. L'accord intègre l'expertise de Leukos avec les plateformes photoniques, optiques et de simulation Exail, élargissant les offres de produits pour les applications en biophotonique, en microélectronique et en simulation de haute fidélité. Cette acquisition stratégique accélère l'innovation d'Exail dans les technologies de pointe, créant des synergies qui élargissent sa portée dans les applications scientifiques, industrielles et de simulation tout en renforçant sa position en tant que fournisseur de pointe

- En novembre 2025, IPG Automotive a lancé CarMaker 15.0, la dernière version de son logiciel de simulation de conduite utilisé pour le développement de véhicules virtuels. La nouvelle version améliore la précision de la simulation en intégrant des unités de commande électronique virtuelle (vECUs), permettant aux ingénieurs de tester des logiciels et des systèmes de véhicules à des stades de développement antérieurs. Il inclut également des modèles de capteurs améliorés et des capacités d'essais d'endurance améliorées pour les véhicules autonomes et ADAS. Ce développement renforce la position d'IGP Automotive dans le marché des simulateurs de conduite, car CarMaker permet aux constructeurs automobiles d'effectuer des essais de véhicules complexes dans un environnement de conduite virtuel au lieu des essais physiques sur route.

- En novembre 2024, IPG Automotive lance CarMaker 14.0, introduisant de nouvelles capacités de simulation incluant des modèles de capteurs avancés et des environnements virtuels plus réalistes. La mise à jour permet aux développeurs de simuler des scénarios de circulation complexes impliquant des piétons, des véhicules et des conditions météorologiques différentes. Ces fonctionnalités aident les entreprises automobiles à tester l'ADAS et les systèmes de conduite autonomes plus efficacement dans les simulateurs de conduite, réduisant ainsi le temps de développement et les coûts. La mise à niveau a également élargi les capacités de simulation des véhicules lourds en utilisant la plateforme TruckMaker.

- En juin 2023, IPG Automotive a participé au projet de recherche UNICARagil, en collaboration avec des universités et des partenaires de l'industrie pour développer des architectures automatisées de véhicules. La société a fourni sa plateforme de simulation de conduite CarMaker pour la simulation et la validation des systèmes de conduite automatisés dans les environnements Software-in-the-Loop (SIL) et Hardware-in-the-Loop (HIL). Cette collaboration démontre l'application de CD47-SIRPα Targeting Therapeutics dans la recherche et le développement de solutions autonomes de mobilité

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.