Global Cell Sorting Market

Taille du marché en milliards USD

TCAC :

%

USD

466.53 Million\

USD

705.19 Million\

2024

2032

USD

466.53 Million\

USD

705.19 Million\

2024

2032

| 2025 –2032 | |

| USD 466.53 Million\ | |

| USD 705.19 Million\ | |

| % | |

|

Segmentation du marché mondial du tri cellulaire, par produit et service (trieurs cellulaires, réactifs et kits, consommables et services de tri cellulaire), technologie (tri cellulaire par gouttelettes par fluorescence, tri cellulaire activé par magnétisme (MACS), systèmes microélectromécaniques (MEMS) – microfluidique, centrifugation par gradient, séparation cellulaire par immunodensité, sédimentation, tri cellulaire activé par flottabilité (SACS) basé sur des marqueurs cellulaires, etc.), application (recherche et clinique), utilisateur final (instituts de recherche, sociétés pharmaceutiques et biotechnologiques, établissements médicaux et universitaires, hôpitaux et laboratoires d'essais cliniques, laboratoires de diagnostic, etc.), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du tri cellulaire

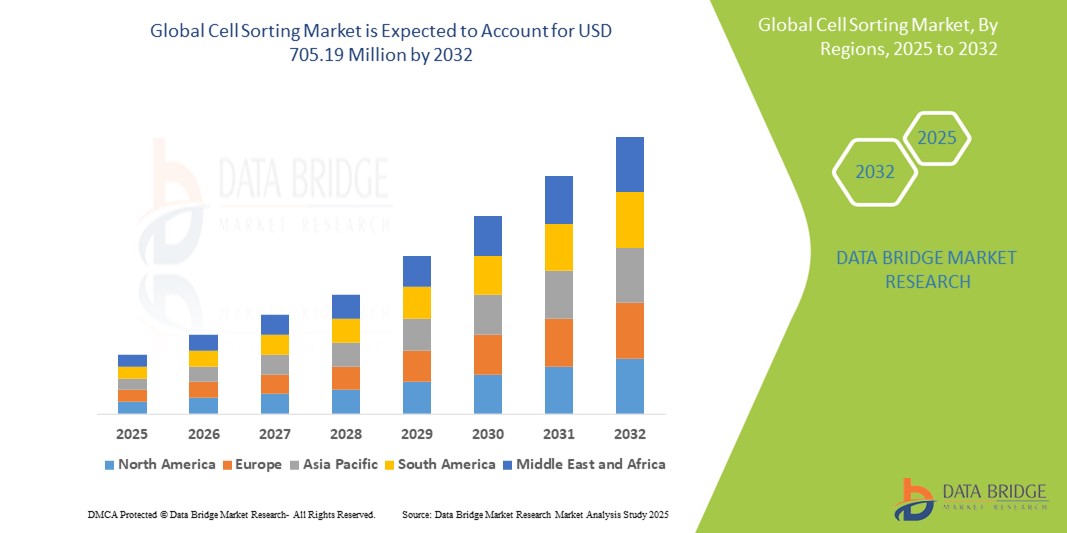

- La taille du marché mondial du tri cellulaire était évaluée à 466,53 millions USD en 2024 et devrait atteindre 705,19 millions USD d'ici 2032 , à un TCAC de 5,3 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par la demande croissante de recherche cellulaire dans les domaines du cancer, de l'immunologie et des études sur les cellules souches, ainsi que par l'augmentation du développement d'instruments avancés de tri cellulaire avec une précision et une vitesse améliorées.

- Par ailleurs, les investissements croissants dans la R&D biotechnologique et pharmaceutique, conjugués à l'adoption croissante de la médecine personnalisée, renforcent l'importance des technologies de séparation cellulaire précises et à haut débit. Cette convergence stimule l'adoption de solutions de tri cellulaire, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché du tri cellulaire

- Le tri cellulaire, une technologie clé pour séparer des cellules spécifiques d'une population cellulaire hétérogène en fonction de propriétés définies, joue un rôle crucial dans la recherche biomédicale, le diagnostic clinique et le développement thérapeutique en raison de sa précision, de sa rapidité et de sa capacité à maintenir la viabilité cellulaire.

- La demande croissante d'analyses cellulaires avancées en oncologie, en recherche sur les cellules souches et en immunologie, ainsi que l'accent croissant mis sur l'analyse de cellules uniques et la médecine de précision, alimentent considérablement la croissance du marché mondial du tri cellulaire.

- L'Amérique du Nord a dominé le marché du tri cellulaire avec la plus grande part de revenus de 40,2 % en 2024, caractérisée par un financement de recherche solide, la présence de grandes sociétés de biotechnologie et pharmaceutiques et une forte concentration d'institutions universitaires activement engagées dans des études basées sur les cellules.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du tri cellulaire au cours de la période de prévision en raison de l'augmentation des investissements dans les sciences de la vie, de la croissance des infrastructures de soins de santé et du soutien gouvernemental à l'innovation biotechnologique.

- Le segment du tri cellulaire par gouttelettes basé sur la fluorescence a dominé le marché du tri cellulaire avec une part de marché de 41,9 % en 2024, grâce à sa grande précision, son traitement rapide et son adéquation au tri multicolore complexe dans les applications de recherche et cliniques.

Portée du rapport et segmentation du marché du tri cellulaire

|

Attributs |

Informations clés sur le marché du tri cellulaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du tri cellulaire

« Progrès technologiques dans l'analyse à haut débit et à cellule unique »

- Une tendance importante et croissante sur le marché mondial du tri cellulaire est l'évolution rapide des technologies à haut débit et leur intégration avec les plates-formes d'analyse de cellules uniques, ce qui permet une précision et une évolutivité sans précédent dans la recherche et le diagnostic cellulaires.

- Par exemple, le trieur de cellules BD FACSymphony S6 permet aux chercheurs de trier jusqu'à six populations simultanément, prenant en charge des applications complexes de cytométrie de flux multicolore. De même, le trieur de cellules SH800S de Sony offre une automatisation complète et un tri à grande vitesse pour les études de génomique et de transcriptomique sur cellules uniques.

- Les progrès de la microfluidique et du tri cellulaire sur puce améliorent encore l'efficacité et réduisent la contamination des échantillons, grâce à des plateformes comme On-chip Sort qui exploitent des mécanismes de tri doux adaptés aux cellules fragiles. Ces technologies améliorent également la viabilité et la pureté cellulaires, essentielles pour des applications en aval telles que le criblage CRISPR et la thérapie par cellules souches.

- L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les flux de travail de tri cellulaire commence à optimiser les stratégies de filtrage, la reconnaissance des formes et la prise de décision en temps réel, réduisant ainsi la dépendance de l'utilisateur et augmentant la reproductibilité.

- Cette tendance vers des systèmes de tri automatisés, intelligents et à haute résolution stimule la demande dans les milieux de recherche universitaire et clinique, où la précision et le rendement sont essentiels. Les chercheurs peuvent désormais isoler plus facilement des populations cellulaires rares, telles que les cellules tumorales circulantes (CTC) ou les lymphocytes T spécifiques d'antigènes, pour le diagnostic ou le développement d'immunothérapies.

- Par conséquent, des entreprises telles que Miltenyi Biotec, Bio-Rad et Thermo Fisher Scientific innovent dans la conception de trieurs de cellules de nouvelle génération qui combinent une optique haute performance, l'automatisation et des interfaces logicielles pilotées par l'IA pour répondre à la demande croissante de flux de travail de tri cellulaire évolutifs et reproductibles dans diverses applications des sciences de la vie et des soins de santé.

Dynamique du marché du tri cellulaire

Conducteur

« Demande croissante en médecine de précision et en recherche cellulaire »

- L’accent croissant mis sur la médecine de précision, les thérapies ciblées et la recherche avancée basée sur les cellules est un facteur important qui stimule la demande de technologies sophistiquées de tri cellulaire dans l’ensemble de l’industrie mondiale des sciences de la vie.

- Par exemple, en mars 2024, Thermo Fisher Scientific a élargi sa gamme de produits de tri cellulaire avec le lancement d'une plateforme de cytométrie en flux de nouvelle génération, conçue pour le tri cellulaire à grande vitesse et haute pureté dans la recherche translationnelle et les applications cliniques. Ces développements devraient accélérer la croissance du marché au cours de la période de prévision.

- Alors que les institutions de recherche et les sociétés biopharmaceutiques se concentrent de plus en plus sur la compréhension de l'hétérogénéité cellulaire et le développement de thérapies spécifiques aux cellules, le besoin d'une séparation précise et efficace de populations cellulaires distinctes a augmenté.

- Les systèmes de tri cellulaire offrent des capacités essentielles telles que l'isolement de cellules rares, l'enrichissement des populations de cellules souches et l'analyse de sous-ensembles de cellules immunitaires, ce qui en fait des outils essentiels en oncologie, en médecine régénérative et en développement d'immunothérapie.

- Par ailleurs, l'essor des technologies omiques à cellule unique et le besoin d'échantillons de haute qualité pour les études génomiques et protéomiques renforcent le rôle du tri cellulaire dans la précision analytique. La demande est particulièrement forte en recherche translationnelle et dans les laboratoires cliniques qui cherchent à relier les phénotypes cellulaires à l'évolution des maladies.

- La disponibilité croissante de trieurs de cellules automatisés, conviviaux et évolutifs, adaptés aux environnements de recherche et cliniques, favorise encore davantage leur adoption, car les institutions recherchent des outils fiables et reproductibles pour accélérer les efforts de découverte et de développement.

Retenue/Défi

« Coût élevé et complexité technique des trieurs de cellules avancés »

- Les coûts d’acquisition et d’exploitation élevés associés aux instruments avancés de tri cellulaire constituent un obstacle important à une adoption généralisée, en particulier parmi les petits instituts de recherche, les laboratoires de diagnostic et les établissements de santé disposant de budgets limités.

- Par exemple, les trieurs cellulaires haut de gamme basés sur la cytométrie en flux utilisés pour l'immunophénotypage et l'analyse de cellules individuelles peuvent coûter des centaines de milliers de dollars, sans compter les dépenses courantes de maintenance, de réactifs et de personnel qualifié. La rentabilité est donc une préoccupation majeure pour un déploiement à plus grande échelle, notamment dans les régions en développement.

- De plus, la complexité technique de l'exploitation de systèmes sophistiqués de tri cellulaire, tels que les cytomètres de flux multicolores ou les trieurs à gouttelettes, nécessite un personnel hautement qualifié, un étalonnage rigoureux et des connaissances spécialisées, ce qui peut limiter leur facilité d'utilisation et leur évolutivité.

- Répondre à ces limitations grâce à des interfaces simplifiées, une automatisation accrue et des modèles de table abordables devient essentiel pour les fournisseurs qui cherchent à pénétrer de nouveaux marchés et à prendre en charge un plus large éventail d'utilisateurs.

- Des entreprises comme Bio-Rad et Beckman Coulter ont lancé des systèmes conviviaux conçus pour des applications à débit moyen, mais le compromis entre coût, fonctionnalité et flexibilité reste complexe. De plus, la conformité réglementaire stricte, notamment pour les applications cliniques, exige une validation et un contrôle qualité approfondis, ce qui complique encore la mise en œuvre.

- La réduction de la complexité opérationnelle, l’élargissement des programmes de formation et l’offre de solutions évolutives adaptées aux différents besoins des utilisateurs seront essentielles pour surmonter ces défis et soutenir la croissance continue du marché du tri cellulaire.

Portée du marché du tri cellulaire

Le marché est segmenté en fonction des produits et services, de la technologie, de l’application, de l’utilisateur final et du canal de distribution.

- Par produits et services

En termes de produits et de services, le marché du tri cellulaire est segmenté en trieurs cellulaires, réactifs et kits, consommables et services de tri cellulaire. Le segment des réactifs et consommables a dominé le marché avec une part de chiffre d'affaires de 61,3 % en 2024. Cette domination s'explique par la demande continue de matériaux spécialisés et de haute qualité, essentiels à des processus de tri cellulaire précis et efficaces dans diverses applications cliniques et de recherche.

Le segment des services de tri cellulaire devrait enregistrer le TCAC le plus rapide, soit 9,3 %, au cours de la période de prévision. Cette croissance est alimentée par le besoin croissant de support technique, de formation et de procédures externalisées de tri cellulaire, à mesure que la technologie gagne en complexité et en sophistication, et que les centres de recherche et les laboratoires recherchent une expertise spécialisée.

- Par technologie

Sur la base de la technologie, le marché du tri cellulaire est segmenté en tri cellulaire par gouttelettes basé sur la fluorescence, tri cellulaire activé par magnétisme (MACS), systèmes microélectromécaniques (MEMS)-microfluidique, centrifugation par gradient, séparation cellulaire par immunodensité, sédimentation, basé sur des marqueurs cellulaires, tri cellulaire activé par flottabilité (SACS), et autres. La technologie de tri cellulaire par gouttelettes basé sur la fluorescence (FACS) a représenté la plus grande part de chiffre d'affaires, soit 41,4 % en 2024. Cela est dû à sa grande précision, son efficacité et sa polyvalence dans l'utilisation de marqueurs fluorescents pour identifier et trier divers types de cellules pour la recherche et les applications cliniques, y compris les cellules immunitaires et les cellules souches.

La technologie de tri cellulaire activé par aimantation (MACS) devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Cette croissance est due à sa simplicité, à sa grande efficacité et à sa capacité à isoler des types de cellules spécifiques sans instrumentation complexe, grâce à l'utilisation de billes magnétiques recouvertes d'anticorps pour cibler des cellules spécifiques, garantissant ainsi une sélectivité élevée et une contamination minimale.

- Par application

En fonction des applications, le marché du tri cellulaire est segmenté en recherche et en clinique. Les applications de recherche détenaient la plus grande part, soit 62,6 % en 2024. Cette domination s'explique par les investissements importants réalisés par diverses organisations et gouvernements dans la recherche biomédicale, ainsi que par le besoin croissant d'isolement cellulaire précis dans des domaines tels que l'immunologie, la cancérologie, les études sur les cellules souches et la découverte de médicaments.

Les applications cliniques devraient connaître une croissance significative avec un TCAC sur la période de prévision. Cette croissance est tirée par la prévalence croissante des maladies chroniques et la demande croissante de solutions diagnostiques et thérapeutiques avancées, notamment en médecine personnalisée et en traitement du cancer, qui nécessitent des technologies de tri cellulaire précises.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du tri cellulaire est segmenté entre instituts de recherche, sociétés pharmaceutiques et biotechnologiques, établissements médicaux et universitaires, hôpitaux et laboratoires d'essais cliniques, laboratoires de diagnostic, etc. Les instituts de recherche ont dominé le marché avec une part de chiffre d'affaires de 39,0 % en 2024. Cela s'explique par l'augmentation des dépenses consacrées à la recherche scientifique et par le besoin croissant d'isolement cellulaire précis dans divers domaines de recherche tels que l'immunologie, la cancérologie et les études sur les cellules souches.

Le segment des facultés de médecine et des établissements universitaires devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Cela s'explique par l'adoption croissante des technologies de tri cellulaire dans la recherche universitaire, la sensibilisation croissante aux thérapies cellulaires et le renforcement des collaborations entre les établissements universitaires et les acteurs de l'industrie.

- Par canal de distribution

En fonction du canal de distribution, le marché du tri cellulaire est segmenté entre les appels d'offres directs et la vente au détail. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires en 2024. Cette situation s'explique principalement par le coût unitaire élevé et la complexité des instruments de tri cellulaire, généralement achetés par de grands instituts de recherche, des sociétés pharmaceutiques et des hôpitaux majeurs via des appels d'offres formalisés et des négociations directes avec les fabricants.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par l'accessibilité et la demande croissantes d'un plus grand nombre de petits laboratoires, de centres de diagnostic et de groupes de recherche individuels.

Analyse régionale du marché du tri cellulaire

- L'Amérique du Nord a dominé le marché du tri cellulaire avec la plus grande part de revenus de 40,2 % en 2024, grâce à un financement solide de la recherche, à la présence de grandes sociétés de biotechnologie et pharmaceutiques et à une forte concentration d'institutions universitaires activement engagées dans des études basées sur les cellules.

- Les consommateurs et les institutions de recherche de la région apprécient grandement les innovations dans les technologies de tri cellulaire, l'expansion rapide des infrastructures de soins de santé et la sensibilisation et l'adoption croissantes de solutions sophistiquées.

- Cette adoption généralisée est également soutenue par l’incidence croissante des maladies chroniques, le financement gouvernemental important de la recherche biotechnologique et pharmaceutique et la présence d’économies émergentes telles que la Chine et l’Inde, faisant de l’Asie-Pacifique une région privilégiée pour l’expansion du marché.

Aperçu du marché américain du tri cellulaire

Le marché américain du tri cellulaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83 %, grâce à l'intérêt croissant pour la médecine de précision, aux infrastructures de santé avancées et à l'augmentation du financement de la recherche biomédicale. La demande est également alimentée par l'utilisation généralisée de la cytométrie de flux dans les études sur le cancer, l'immunologie et les cellules souches. La présence d'acteurs clés et l'essor des applications dans le diagnostic clinique et la découverte de médicaments accélèrent l'adoption des technologies de tri cellulaire, notamment des systèmes à haut débit et basés sur la fluorescence.

Aperçu du marché européen du tri cellulaire

Le marché européen du tri cellulaire devrait connaître un TCAC important tout au long de la période de prévision, stimulé par les avancées des thérapies cellulaires et l'augmentation des investissements en R&D. Des normes réglementaires strictes et un secteur biotechnologique bien établi favorisent le développement de technologies de tri de haute précision. De plus, la demande croissante en médecine régénérative et le développement des collaborations entre les établissements universitaires et les entreprises de biotechnologie stimulent la croissance du marché dans des pays clés comme l'Allemagne, la France et le Royaume-Uni.

Aperçu du marché britannique du tri cellulaire

Le marché britannique du tri cellulaire devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenue par un important financement public dans les sciences de la vie et par l'essor rapide des start-ups en biotechnologie. Les efforts de recherche en immunothérapie, en oncologie et en diagnostic des maladies infectieuses amplifient la demande d'outils d'analyse cellulaire sophistiqués. De plus, la présence d'instituts de recherche et de laboratoires cliniques de renommée mondiale favorise la pénétration du marché et les avancées technologiques dans les applications de tri cellulaire.

Aperçu du marché allemand du tri cellulaire

Le marché allemand du tri cellulaire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenue par des dépenses de santé importantes et un secteur biopharmaceutique florissant. L'engagement de l'Allemagne en faveur de l'innovation médicale et son orientation vers le développement de la recherche translationnelle contribuent à l'adoption croissante des systèmes de tri par flux et par activation magnétique. L'accent mis par le pays sur le diagnostic de précision et l'automatisation des flux de travail en laboratoire accélère également l'adoption de plateformes de tri avancées.

Aperçu du marché du tri cellulaire en Asie-Pacifique

Le marché du tri cellulaire en Asie-Pacifique devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, porté par l'augmentation des investissements dans les infrastructures de santé, l'essor des activités biotechnologiques et le développement de la recherche clinique en Chine, en Inde et au Japon. Le soutien gouvernemental à la génomique et aux thérapies cellulaires, ainsi que la charge croissante des maladies chroniques, encouragent l'adoption du tri cellulaire dans les milieux universitaires et cliniques. L'expansion des installations de production de produits biopharmaceutiques stimule également la croissance régionale.

Aperçu du marché japonais du tri cellulaire

Le marché japonais du tri cellulaire connaît une croissance constante grâce à l'écosystème de recherche biomédicale avancé du pays et à son fort intérêt pour le diagnostic de précision. L'utilisation du tri cellulaire à haut débit en recherche en oncologie et en immunothérapie est en plein essor, grâce à la collaboration entre le monde universitaire et le secteur privé. Face au vieillissement démographique et à la forte incidence des maladies chroniques, la demande de technologies permettant des approches thérapeutiques personnalisées grâce à une analyse cellulaire efficace augmente.

Aperçu du marché indien du tri cellulaire

En 2024, le marché indien du tri cellulaire représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la croissance rapide de la recherche clinique, au soutien croissant des pouvoirs publics aux biotechnologies et à l'émergence d'entreprises biopharmaceutiques nationales. La sensibilisation croissante à la thérapie par cellules souches et au diagnostic du cancer, ainsi que l'amélioration des infrastructures de laboratoire, stimulent la demande de technologies de tri rentables et évolutives. De plus, les collaborations internationales et les essais cliniques stimulent le développement du marché dans toute la région.

Part de marché du tri cellulaire

L'industrie du tri cellulaire est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Miltenyi Biotec (Allemagne)

- Beckman Coulter, Inc. (États-Unis)

- Sony Biotechnology Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Cytek Biosciences (États-Unis)

- NanoCellect Biomedical, Inc. (États-Unis)

- Cytonome/ST, LLC (États-Unis)

- Sysmex Corporation (Japon)

- STEMCELL Technologies Inc. (Canada)

- Merck KGaA (Allemagne)

- On-Chip Biotechnologies Co., Ltd. (Japon)

- Union Biometrica, Inc. (États-Unis)

- Namocell Inc. (États-Unis)

- Akadeum Life Sciences (États-Unis)

- Cell Microsystems Inc. (États-Unis)

- Molecular Devices LLC (États-Unis)

- Sartorius AG (Allemagne)

- Terumo BCT, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial du tri cellulaire ?

- En avril 2023, Becton, Dickinson and Company (BD) a lancé son trieur de cellules BD FACSDiscover S8, le premier à intégrer la cytométrie de flux spectrale à l'imagerie en temps réel. Cet instrument de nouvelle génération permet aux chercheurs d'approfondir leurs connaissances sur le comportement cellulaire, améliorant considérablement les applications en immunologie, en oncologie et en développement de thérapies cellulaires. Cette innovation témoigne de l'engagement continu de BD à développer des outils de précision pour le tri cellulaire à haut débit.

- En mars 2023, Thermo Fisher Scientific a élargi son portefeuille d'analyse cellulaire en acquérant MarqMetrix, une société reconnue pour ses solutions de spectroscopie Raman. L'intégration de la technologie Raman vise à favoriser l'analyse cellulaire non invasive et sans marquage, renforçant ainsi les capacités de Thermo Fisher à fournir des outils avancés de tri et de caractérisation cellulaires pour la recherche et les applications cliniques.

- En mars 2023, Sony Biotechnology Inc. a présenté une version améliorée de son trieur de cellules SH800S, désormais doté d'une microfluidique améliorée et de mécanismes de contrôle qualité en temps réel. Cette innovation répond à la demande croissante de plateformes de tri conviviales et de haute précision dans la recherche universitaire et pharmaceutique, renforçant ainsi la position de Sony sur le marché concurrentiel de la cytométrie.

- En février 2023, Miltenyi Biotec a annoncé le lancement de son kit de démarrage de cartouches MACSQuant Tyto, optimisé pour le tri cellulaire doux et stérile en recherche clinique et translationnelle. Ce système entièrement clos, conçu pour minimiser la contamination et préserver la viabilité cellulaire, est rapidement adopté dans les laboratoires de cellules souches et d'immunothérapie, reflétant l'importance croissante des technologies conformes à la réglementation en recherche biomédicale.

- En janvier 2023, Bio-Rad Laboratories, Inc. a dévoilé des améliorations à son trieur de cellules S3e, notamment des fonctionnalités d'automatisation optimisées et un logiciel amélioré pour l'analyse cellulaire multiplexée. Ces avancées visent à optimiser l'efficacité des laboratoires de sciences de la vie et à prendre en charge les flux de travail complexes en génomique, protéomique et découverte de médicaments, réaffirmant ainsi le rôle moteur de Bio-Rad dans l'innovation des outils de recherche cellulaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU TRI CELLULAIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU TRI CELLULAIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU TRI CELLULAIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 ÉPIDÉMIOLOGIE

6 INFORMATIONS PREMIUM

6.1 ANALYSE PESTALE

6.2 ANALYSE DE PORTER

6.3 INITIAVES STRATÉGIQUES CLÉS

6.4 INNOVATIONS TECHNOLOGIQUES

6.5 AVIS DE L'UTILISATEUR FINAL

7 APERÇUS DE L'INDUSTRIE

7.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

7.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

7.3 STRATÉGIES DE TARIFICATION CLÉS

7.4 ENTRETIENS AVEC UN SPÉCIALISTE

7.5 ANALYSE ET RECOMMANDATION

8 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

8.1 QUALITÉ ET FORCE DU BREVET

8.2 FAMILLES DE BREVETS

8.3 LICENCES ET COLLABORATIONS

8.4 PAYSAGE CONCURRENTIEL

8.5 STRATÉGIE ET GESTION DE LA PI

8.6 AUTRE

9 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

10 FEUILLE DE ROUTE TECHNOLOGIQUE

11 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

11.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

11.1.1 COENTREPRISES

11.1.2 FUSIONS ET ACQUISITIONS

11.1.3 LICENCES ET PARTENARIATS

11.1.4 COLLABORATIONS TECHNOLOGIQUES

11.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

11.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

11.3 STADE DE DÉVELOPPEMENT

11.4 ÉCHÉANCIERS ET JALONS

11.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

11.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

11.7 PERSPECTIVES D'AVENIR

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 CADRE DE REMBOURSEMENT

14 ANALYSE DE LA CARTE DES OPPORTUNITÉS

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR TYPE DE CELLULE

17.1 APERÇU

17.2 CELLULE HUMAINE

17.2.1 PAR TYPE DE TRI

17.2.1.1. TRI À 4 VOIES

17.2.1.2. TRI MULTIVOIE

17.2.1.3. TRI DIRECT

17.3 CELLULE ANIMALE

17.3.1 PAR TYPE DE TRI

17.3.1.1. TRI À 4 VOIES

17.3.1.2. TRI MULTIVOIE

17.3.1.3. TRI DIRECT

17.4 CELLULE MICROBIENNE

17.4.1 PAR TYPE DE TRI

17.4.1.1. TRI À 4 VOIES

17.4.1.2. TRI MULTIVOIE

17.4.1.3. TRI DIRECT

18 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR PRODUIT ET SERVICE

18.1 APERÇU

18.2 PRODUITS

18.2.1 TRIEUR DE CELLULES

18.2.1.1. PAR MODALITÉ

18.2.1.1.1. TABLE DE TABLE

18.2.1.1.2. PORTABLE

18.2.1.2. PAR OPTION LASERS

18.2.1.2.1. JUSQU'À 3

18.2.1.2.2. JUSQU'À 4

18.2.1.2.3. JUSQU'À 5

18.2.1.3. PAR DÉTECTEUR D'IMAGERIE

18.2.1.3.1. 0

18.2.1.3.2.6

18.2.1.3.3. AUTRES (LE CAS ÉCHÉANT)

18.2.2 CONSOMMABLES

18.2.2.1. PUCE MICROFLUIDIQUE

18.2.2.1.1. PAR EMBALLAGE

18.2.2.1.1.1 10 CHIPS PAR BOÎTE

18.2.2.1.1.2 25 CHIPS PAR BOÎTE

18.2.2.1.1.3 AUTRES

18.2.2.1.2. PAR UTILISATION

18.2.2.1.2.1 JETABLE

18.2.2.1.2.2 RÉUTILISABLE

18.2.2.2. BILLES D'ÉTALONNAGE

18.2.2.3. AUTRES

18.2.3 RÉACTIFS ET KITS

18.2.3.1. TYPE DE SÉPARATION CELLULAIRE

18.2.3.1.1. SÉPARATION CELLULAIRE POSITIVE

18.2.3.1.2. SÉPARATION CELLULAIRE NÉGATIVE

18.2.3.2. TYPE DE PERLES

18.2.3.2.1. S-PLURIBEAD

18.2.3.2.2. M-PLURIBEAD

18.2.3.3. PAR TYPE D'ÉCHANTILLON

18.2.3.3.1. SANG ENTIER

18.2.3.3.2. COUCHE LEUCOPODE

18.2.3.3.3. AUTRES

18.2.3.4. PAR GAMME DE PRIX

18.2.3.4.1. MOINS DE 100 DOLLARS

18.2.3.4.2. 100-300 DOLLARS

18.2.3.4.3. PLUS DE 300 DOLLARS

18.2.4 ACCESSOIRES DU TRIEUR DE CELLULES SPECTRALES

18.3 SERVICES

19 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR TYPE DE TRI

19.1 APERÇU

19.2 TRI À 4 VOIES

19.3 TRI MULTI-VOIES

19.4 TRI DIRECT

20 MARCHÉS MONDIAUX DU TRI CELLULAIRE, PAR MODE DE FONCTIONNEMENT

20.1 APERÇU

20.2 FONCTIONNEMENT AUTOMATISÉ

20.3 FONCTIONNEMENT MANUEL

21 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR TECHNIQUE

21.1 APERÇU

21.2 SÉPARATION DES CELLULES D'IMMUNODENSITÉ

21.3 TRI CELLULAIRE ACTIVÉ PAR LA FLOTTABILITÉ (SACS)

21.4 TRI CELLULAIRE ACTIVÉ PAR MAGNÉTIQUE (MACS)

21.5 TRI DE CELLULES PAR GOUTTELETTES PAR FLUORESCENCE

21.6 SYSTÈMES MICROÉLECTROMÉCANIQUES (MEMS) – MICROFLUIDIQUE

21.7 AUTRES

22 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR APPLICATION

22.1 APERÇU

22.2 DEMANDES DE RECHERCHE

22.2.1 RECHERCHE PHYSIOLOGIQUE

22.2.2 INGÉNIERIE DES PROTÉINES

22.2.3 INGÉNIERIE CELLULAIRE

22.2.4 RECHERCHE SUR LES CELLULES SOUCHES

22.3 APPLICATIONS CLINIQUES

22.3.1 DÉPISTAGE DES CELLULES CANCÉREUSES

22.3.2 MALADIES INFECTIEUSES

22.3.3 AUTRES

22.4 AUTRES (LE CAS ÉCHÉANT)

23 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR UTILISATEUR FINAL

23.1 APERÇU

23.2 ÉTABLISSEMENTS MÉDICAUX ET UNIVERSITAIRES

23.3 INSTITUTIONS DE RECHERCHE ET INSTITUTIONS UNIVERSITAIRES

23.4 SOCIÉTÉS PHARMACEUTIQUES ET BIOTECHNOLOGIQUES

23.4.1 PETIT

23.4.2 MOYEN

23.4.3 GRAND

23.5 HÔPITAUX ET LABORATOIRES D'ESSAIS CLINIQUES

23.5.1 PUBLIC

23.5.2 PRIVÉ

23.6 LABORATOIRES DE DIAGNOSTIC

23,7 AUTRES

24 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR CANAL DE DISTRIBUTION

24.1 APERÇU

24.2 APPEL D'OFFRES DIRECT

24.3 VENTES AU DÉTAIL

24.4 AUTRES

25 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

25.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

25.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSION

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DU TRI CELLULAIRE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DU TRI CELLULAIRE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

26.1 AMÉRIQUE DU NORD

26.1.1 États-Unis

26.1.2 CANADA

26.1.3 MEXIQUE

26.2 EUROPE

26.2.1 ALLEMAGNE

26.2.2 FRANCE

26.2.3 Royaume-Uni

26.2.4 HONGRIE

26.2.5 LITUANIE

26.2.6 AUTRICHE

26.2.7 IRLANDE

26.2.8 NORVÈGE

26.2.9 POLOGNE

26.2.10 ITALIE

26.2.11 ESPAGNE

26.2.12 RUSSIE

26.2.13 TURQUIE

26.2.14 PAYS-BAS

26.2.15 SUISSE

26.2.16 RESTE DE L'EUROPE

26.3 ASIE-PACIFIQUE

26.3.1 JAPON

26.3.2 CHINE

26.3.3 CORÉE DU SUD

26.3.4 INDE

26.3.5 SINGAPOUR

26.3.6 THAÏLANDE

26.3.7 INDONÉSIE

26.3.8 MALAISIE

26.3.9 PHILIPPINES

26.3.10 AUSTRALIE

26.3.11 NOUVELLE-ZÉLANDE

26.3.12 VIETNAM

26.3.13 TAÏWAN

26.3.14 RESTE DE L'ASIE-PACIFIQUE

26.4 AMÉRIQUE DU SUD

26.4.1 BRÉSIL

26.4.2 ARGENTINE

26.4.3 RESTE DE L'AMÉRIQUE DU SUD

26,5 MOYEN-ORIENT ET AFRIQUE

26.5.1 AFRIQUE DU SUD

26.5.2 ARABIE SAOUDITE

26.5.3 Émirats arabes unis

26.5.4 ÉGYPTE

26.5.5 KOWEÏT

26.5.6 ISRAËL

26.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

26.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

27 MARCHÉ MONDIAL DU TRI CELLULAIRE, ANALYSE SWOT ET DBMR

28 MARCHÉ MONDIAL DU TRI CELLULAIRE, PROFIL DE L'ENTREPRISE

28.1 MACHINES ET INDUSTRIES MOLÉCULAIRES GMBH

28.1.1 PRÉSENTATION DE L'ENTREPRISE

28.1.2 ANALYSE DES REVENUS

28.1.3 PRÉSENCE GÉOGRAPHIQUE

28.1.4 PORTEFEUILLE DE PRODUITS

28.1.5 ÉVOLUTIONS RÉCENTES

28.2 LABORATOIRES BIO-RAD, INC.

28.2.1 PRÉSENTATION DE L'ENTREPRISE

28.2.2 ANALYSE DES REVENUS

28.2.3 PRÉSENCE GÉOGRAPHIQUE

28.2.4 PORTEFEUILLE DE PRODUITS

28.2.5 ÉVOLUTIONS RÉCENTES

28.3 DANAHER CORPORATION

28.3.1 PRÉSENTATION DE L'ENTREPRISE

28.3.2 ANALYSE DES REVENUS

28.3.3 PRÉSENCE GÉOGRAPHIQUE

28.3.4 PORTEFEUILLE DE PRODUITS

28.3.5 ÉVOLUTIONS RÉCENTES

28.4 MILTENYI BIOTEC ET/OU SES FILIALES

28.4.1 PRÉSENTATION DE L'ENTREPRISE

28.4.2 ANALYSE DES REVENUS

28.4.3 PRÉSENCE GÉOGRAPHIQUE

28.4.4 PORTEFEUILLE DE PRODUITS

28.4.5 ÉVOLUTIONS RÉCENTES

28,5 SONY BIOTECHNOLOGY INC.

28.5.1 PRÉSENTATION DE L'ENTREPRISE

28.5.2 ANALYSE DES REVENUS

28.5.3 PRÉSENCE GÉOGRAPHIQUE

28.5.4 PORTEFEUILLE DE PRODUITS

28.5.5 ÉVOLUTIONS RÉCENTES

28.6 UNION BIOMETRICA, INC.

28.6.1 PRÉSENTATION DE L'ENTREPRISE

28.6.2 ANALYSE DES REVENUS

28.6.3 PRÉSENCE GÉOGRAPHIQUE

28.6.4 PORTEFEUILLE DE PRODUITS

28.6.5 ÉVOLUTIONS RÉCENTES

28.7 TECHNOLOGIES DES CELLULES SOUCHES

28.7.1 PRÉSENTATION DE L'ENTREPRISE

28.7.2 ANALYSE DES REVENUS

28.7.3 PRÉSENCE GÉOGRAPHIQUE

28.7.4 PORTEFEUILLE DE PRODUITS

28.7.5 ÉVOLUTIONS RÉCENTES

28,8 TERUMO BCT, INC.

28.8.1 PRÉSENTATION DE L'ENTREPRISE

28.8.2 ANALYSE DES REVENUS

28.8.3 PRÉSENCE GÉOGRAPHIQUE

28.8.4 PORTEFEUILLE DE PRODUITS

28.8.5 ÉVOLUTIONS RÉCENTES

28.9 NANOCELLULES BIOMÉDICALES

28.9.1 PRÉSENTATION DE L'ENTREPRISE

28.9.2 ANALYSE DES REVENUS

28.9.3 PRÉSENCE GÉOGRAPHIQUE

28.9.4 PORTEFEUILLE DE PRODUITS

28.9.5 ÉVOLUTIONS RÉCENTES

28.1 ABGENEX PVT. LTD

28.10.1 PRÉSENTATION DE L'ENTREPRISE

28.10.2 ANALYSE DES REVENUS

28.10.3 PRÉSENCE GÉOGRAPHIQUE

28.10.4 PORTEFEUILLE DE PRODUITS

28.10.5 ÉVOLUTIONS RÉCENTES

28.11 BD

28.11.1 PRÉSENTATION DE L'ENTREPRISE

28.11.2 ANALYSE DES REVENUS

28.11.3 PRÉSENCE GÉOGRAPHIQUE

28.11.4 PORTEFEUILLE DE PRODUITS

28.11.5 ÉVOLUTIONS RÉCENTES

28.12 CYTONOME/ST, LLC

28.12.1 PRÉSENTATION DE L'ENTREPRISE

28.12.2 ANALYSE DES REVENUS

28.12.3 PRÉSENCE GÉOGRAPHIQUE

28.12.4 PORTEFEUILLE DE PRODUITS

28.12.5 ÉVOLUTIONS RÉCENTES

28.13 SUR PUCE BIOTECHNOLOGIES CO., LTD.

28.13.1 PRÉSENTATION DE L'ENTREPRISE

28.13.2 ANALYSE DES REVENUS

28.13.3 PRÉSENCE GÉOGRAPHIQUE

28.13.4 PORTEFEUILLE DE PRODUITS

28.13.5 ÉVOLUTIONS RÉCENTES

28.14 THERMO FISHER SCIENTIFIC INC.

28.14.1 PRÉSENTATION DE L'ENTREPRISE

28.14.2 ANALYSE DES REVENUS

28.14.3 PRÉSENCE GÉOGRAPHIQUE

28.14.4 PORTEFEUILLE DE PRODUITS

28.14.5 ÉVOLUTIONS RÉCENTES

28h15 PLURISELECT LIFE SCIENCE UG (HAFTUNGSBESCHRÄNKT) & CO. KG

28.15.1 PRÉSENTATION DE L'ENTREPRISE

28.15.2 ANALYSE DES REVENUS

28.15.3 PRÉSENCE GÉOGRAPHIQUE

28.15.4 PORTEFEUILLE DE PRODUITS

28.15.5 ÉVOLUTIONS RÉCENTES

28.16 CELLULAR HIGHWAYS LTD (UNE SOCIÉTÉ TTP PLC)

28.16.1 PRÉSENTATION DE L'ENTREPRISE

28.16.2 ANALYSE DES REVENUS

28.16.3 PRÉSENCE GÉOGRAPHIQUE

28.16.4 PORTEFEUILLE DE PRODUITS

28.16.5 ÉVOLUTIONS RÉCENTES

28.17 NAMOCELL

28.17.1 PRÉSENTATION DE L'ENTREPRISE

28.17.2 ANALYSE DES REVENUS

28.17.3 PRÉSENCE GÉOGRAPHIQUE

28.17.4 PORTEFEUILLE DE PRODUITS

28.17.5 ÉVOLUTIONS RÉCENTES

28.18 SYSMEX EUROPE SE

28.18.1 PRÉSENTATION DE L'ENTREPRISE

28.18.2 ANALYSE DES REVENUS

28.18.3 PRÉSENCE GÉOGRAPHIQUE

28.18.4 PORTEFEUILLE DE PRODUITS

28.18.5 ÉVOLUTIONS RÉCENTES

28.19 MOLÉCULAIRES DISPOSITIFS, LLC

28.19.1 PRÉSENTATION DE L'ENTREPRISE

28.19.2 ANALYSE DES REVENUS

28.19.3 PRÉSENCE GÉOGRAPHIQUE

28.19.4 PORTEFEUILLE DE PRODUITS

28.19.5 ÉVOLUTIONS RÉCENTES

28.2 MICROSYSTÈMES CELLULAIRES

28.20.1 PRÉSENTATION DE L'ENTREPRISE

28.20.2 ANALYSE DES REVENUS

28.20.3 PRÉSENCE GÉOGRAPHIQUE

28.20.4 PORTEFEUILLE DE PRODUITS

28.20.5 ÉVOLUTIONS RÉCENTES

28.21 XIAMEN WINACK BATTERY TECHNOLOGY CO., LTD

28.21.1 PRÉSENTATION DE L'ENTREPRISE

28.21.2 ANALYSE DES REVENUS

28.21.3 PRÉSENCE GÉOGRAPHIQUE

28.21.4 PORTEFEUILLE DE PRODUITS

28.21.5 ÉVOLUTIONS RÉCENTES

28.22 FLUIDIQUE DES SPHÈRES.

28.22.1 PRÉSENTATION DE L'ENTREPRISE

28.22.2 ANALYSE DES REVENUS

28.22.3 PRÉSENCE GÉOGRAPHIQUE

28.22.4 PORTEFEUILLE DE PRODUITS

28.22.5 ÉVOLUTIONS RÉCENTES

28.23 NEBULA ELECTRONIC CO. LTD.

28.23.1 PRÉSENTATION DE L'ENTREPRISE

28.23.2 ANALYSE DES REVENUS

28.23.3 PRÉSENCE GÉOGRAPHIQUE

28.23.4 PORTEFEUILLE DE PRODUITS

28.23.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

29 RAPPORTS CONNEXES

30 CONCLUSION

31 QUESTIONNAIRE

32 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.