Global Cellulose Esters And Ethers Market

Taille du marché en milliards USD

TCAC :

%

USD

6.72 Billion

USD

10.43 Billion

2024

2032

USD

6.72 Billion

USD

10.43 Billion

2024

2032

| 2025 –2032 | |

| USD 6.72 Billion | |

| USD 10.43 Billion | |

| % | |

|

Segmentation du marché mondial des esters et éthers de cellulose, par produit (acétate de cellulose, nitrate de cellulose, carboxyméthylcellulose, méthylcellulose, éthylcellulose, hydroxyéthylcellulose et hydroxypropylcellulose), procédé (procédé Kraft, procédé au sulfite et autres), application (alimentaire et boissons, pétrole et gaz, papier et carton, peintures et adhésifs, détergents et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des esters et éthers de cellulose

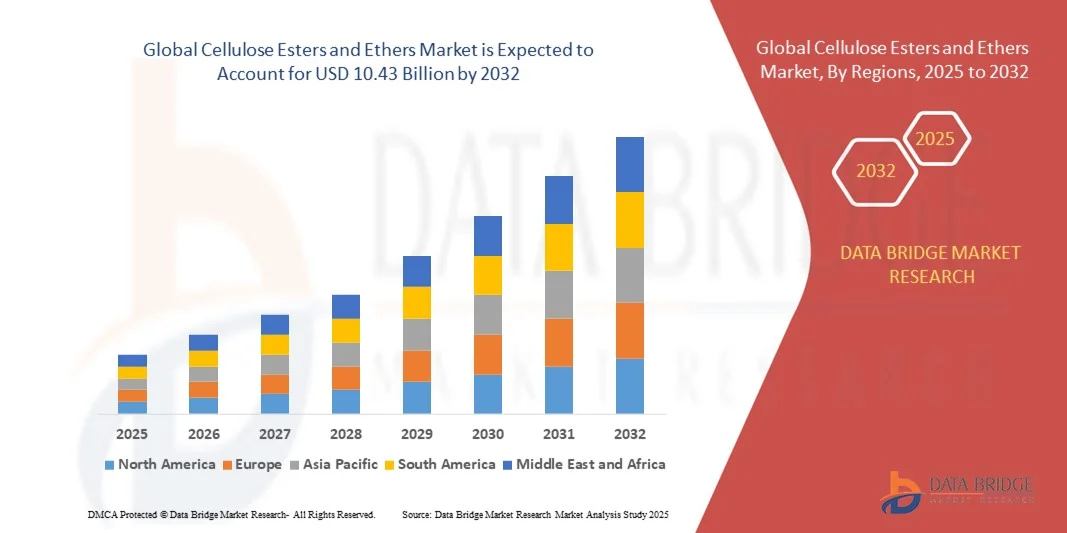

- La taille du marché mondial des esters et éthers de cellulose était évaluée à 6,72 milliards USD en 2024 et devrait atteindre 10,43 milliards USD d'ici 2032 , à un TCAC de 5,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux durables et biodégradables dans les secteurs de l'alimentation, des produits pharmaceutiques, des soins personnels et des applications industrielles, ce qui favorise l'adoption d'esters et d'éthers de cellulose comme ingrédients fonctionnels polyvalents.

- En outre, l’accent croissant mis sur l’amélioration des performances, de la texture et de la stabilité des produits dans les industries d’utilisation finale telles que l’alimentation et les boissons, les peintures et les adhésifs, ainsi que le pétrole et le gaz, stimule l’utilisation des dérivés de la cellulose, accélérant ainsi considérablement l’expansion du marché.

Analyse du marché des esters et éthers de cellulose

- Les esters et éthers de cellulose, servant d'épaississants, de stabilisants, de liants et d'agents filmogènes, deviennent essentiels dans diverses industries en raison de leur multifonctionnalité, de leur compatibilité avec diverses formulations et de leur profil écologique.

- La demande croissante du marché est alimentée par l'augmentation des applications dans les aliments transformés, les produits pharmaceutiques, les produits de soins personnels et les formulations industrielles, ainsi que par la transition mondiale vers des matériaux renouvelables et durables, améliorant la trajectoire de croissance globale de l'industrie.

- L'Asie-Pacifique a dominé le marché des esters et éthers de cellulose avec une part de 56,5 % en 2024, en raison de l'expansion des industries agroalimentaires, pharmaceutiques et papetières, ainsi que d'une forte présence de pôles de fabrication de produits chimiques.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des esters et éthers de cellulose au cours de la période de prévision en raison de la demande croissante dans les secteurs de l'alimentation et des boissons, du pétrole et du gaz et des revêtements.

- Le segment du procédé kraft a dominé le marché avec une part de marché de 84,5 % en 2024, grâce à son adoption massive par l'industrie pour la production de pâte à haute résistance, offrant un rendement et une durabilité supérieurs. Son efficacité dans la gestion de divers types de bois et ses avantages économiques dans les systèmes de récupération chimique en font un choix privilégié des fabricants. L'utilisation croissante de la pâte kraft dans les emballages et les papiers spéciaux contribue également à la domination de ce segment.

Portée du rapport et segmentation du marché des esters et éthers de cellulose

|

Attributs |

Principales perspectives du marché des esters et éthers de cellulose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des esters et éthers de cellulose

Utilisation accrue de dérivés de cellulose durables

- Le marché des esters et éthers de cellulose connaît une expansion dynamique, portée par la préférence croissante pour les matériaux biosourcés et durables dans des secteurs clés tels que l'industrie pharmaceutique, les soins personnels, les revêtements et le textile. Ces dérivés sont issus de sources de cellulose renouvelables, conformes aux objectifs mondiaux de développement durable tout en réduisant la dépendance aux alternatives chimiques d'origine fossile.

- Par exemple, Ashland Global Holdings Inc. a lancé une gamme de solutions durables à base de cellulose, sous les marques Natrosol et Benecel, destinées aux fabricants éco-responsables des secteurs de la santé et des cosmétiques. Ces matériaux présentent une biodégradabilité et une fonctionnalité améliorées, renforçant ainsi l'engagement de la marque en faveur du développement durable et de la responsabilité environnementale.

- L'adoption des esters et éthers de cellulose dans les emballages et les revêtements progresse, les industries adoptant des solutions respectueuses de l'environnement et réduisant les émissions de composés organiques volatils. Leur capacité à assurer la formation de film de surface, la résistance mécanique et la transparence les rend précieux pour la formulation de revêtements écologiques, de couchages papier et de films biosourcés.

- Par ailleurs, la demande croissante de dérivés cellulosiques dans les secteurs agroalimentaire et des boissons, à des fins d'épaississement, de stabilisation et d'émulsification, souligne leur polyvalence. Ces applications s'adressent aux formulateurs en quête d'ingrédients renouvelables et sûrs, conformes aux directives réglementaires mondiales relatives aux polymères de qualité alimentaire.

- Les éthers de cellulose, tels que l'hydroxyéthylcellulose et la carboxyméthylcellulose, sont également largement adoptés dans les formulations pour la construction et les soins personnels en raison de leurs excellentes propriétés de rétention d'eau et de contrôle rhéologique. Cette intégration intersectorielle renforce la position de la cellulose comme pilier multifonctionnel de l'innovation industrielle durable.

- L'orientation générale du secteur reflète un mouvement croissant vers une chimie économe en ressources, où les dérivés de cellulose renouvelable remplacent activement les polymères synthétiques. Cette tendance devrait jouer un rôle clé dans la réalisation des objectifs d'économie circulaire et la promotion du développement de produits durables dans de nombreux secteurs d'application.

Dynamique du marché des esters et éthers de cellulose

Conducteur

Demande d'ingrédients améliorant les performances des produits

- Le marché est fortement stimulé par l'utilisation croissante des esters et éthers de cellulose comme additifs améliorant les performances, améliorant la qualité, la stabilité et la fonctionnalité des produits dans diverses applications finales. Leur origine naturelle, combinée à des propriétés chimiques spécifiques, en fait des produits idéaux pour améliorer la consistance, la texture et la résistance des formulations complexes.

- Par exemple, Dow Chemical Company propose des éthers de cellulose hautes performances tels que Methocel, largement utilisés dans les produits pharmaceutiques pour leurs formulations à libération contrôlée, ainsi que dans les produits de construction pour une meilleure adhérence et une meilleure rétention d'eau. Ces applications témoignent de la capacité d'adaptation de ce composé à améliorer les performances fonctionnelles et mécaniques dans la fabrication de haute précision.

- La capacité des dérivés de cellulose à améliorer le contrôle de la viscosité, la formation de film et la stabilité thermique les rend indispensables dans les revêtements, les adhésifs et les encres. Leur compatibilité intrinsèque avec les systèmes aqueux et solvantés assure une texture lisse et une efficacité d'application supérieure.

- De plus, les esters de cellulose sont de plus en plus privilégiés dans les plastifiants et les revêtements, car ils offrent une flexibilité accrue, une résistance aux UV et un jaunissement réduit au fil du temps. Cette approche axée sur la performance permet aux fabricants de concilier esthétique durable et fiabilité fonctionnelle des produits industriels et grand public.

- Grâce aux progrès technologiques constants et à l'innovation en matière de formulation, les esters et éthers de cellulose deviennent des additifs essentiels dans les industries soucieuses d'optimiser la qualité. Leur large spectre d'applications et leurs performances fiables consolident leur rôle essentiel en tant que catalyseurs de l'ingénierie des matériaux modernes et de l'efficacité des procédés.

Retenue/Défi

Coûts de production élevés

- La production d'esters et d'éthers de cellulose implique de multiples étapes de modification chimique, des matières premières de haute pureté et un contrôle rigoureux des procédés, ce qui augmente considérablement les coûts de fabrication. La dépendance à la cellulose naturelle issue du bois et du coton contribue également à l'instabilité des prix en raison des fluctuations de la disponibilité et de la qualité des matières premières.

- Par exemple, des fabricants comme Eastman Chemical Company sont confrontés à des dépenses opérationnelles élevées liées aux procédés d'estérification et d'éthérification, qui nécessitent des conditions précises et des catalyseurs sophistiqués. Ce fardeau financier peut limiter l'entrée sur le marché des petits producteurs et restreindre la flexibilité des prix sur les marchés mondiaux concurrentiels.

- La consommation d'énergie liée aux opérations de récupération, de purification et de séchage des solvants augmente le coût total de production, rendant les dérivés de la cellulose plus onéreux que les polymères synthétiques conventionnels. Le maintien de normes de qualité constantes d'un lot à l'autre exige également des investissements continus dans l'automatisation et les infrastructures de contrôle qualité.

- De plus, les défis logistiques tels que le stockage, le transport et la manutention des intermédiaires cellulosiques augmentent les coûts d'exploitation. La complexité du contrôle de l'humidité et du confinement des solvants accentue encore les préoccupations financières, notamment dans les régions tropicales et à forte humidité.

- Pour relever ces défis, les acteurs de l'industrie explorent les voies de la chimie verte, l'intégration des procédés et l'utilisation de la cellulose issue de biodéchets afin de réduire la dépendance aux intrants vierges. Une optimisation réussie des coûts grâce à la modernisation technologique et à un approvisionnement durable sera essentielle pour développer la production d'esters et d'éthers de cellulose à grande échelle et garantir la rentabilité à long terme.

Portée du marché des esters et éthers de cellulose

Le marché est segmenté sur la base du produit, du processus et de l’application.

- Par produit

En fonction du produit, le marché des esters et éthers de cellulose est segmenté en acétate de cellulose, nitrate de cellulose, carboxyméthylcellulose, méthylcellulose, éthylcellulose, hydroxyéthylcellulose et hydroxypropylcellulose. En 2024, l'acétate de cellulose a dominé le marché avec la plus grande part de chiffre d'affaires, grâce à son utilisation intensive dans les fibres textiles, les films photographiques et les filtres à cigarettes. Sa biodégradabilité, son excellente capacité filmogène et sa compatibilité avec divers polymères en font un matériau privilégié par les industries en quête d'alternatives durables aux plastiques synthétiques. La demande croissante des secteurs de l'emballage et des revêtements, portée par le renforcement des réglementations environnementales, renforce encore la position de l'acétate de cellulose sur le marché.

Le segment de la carboxyméthylcellulose (CMC) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son application croissante dans les secteurs de l'alimentation et des boissons, des produits pharmaceutiques, du pétrole et du gaz. La CMC offre des propriétés supérieures de rétention d'eau, d'épaississement et de stabilisation, ce qui la rend idéale pour les aliments transformés, les fluides de forage et les formules de soins personnels. La demande croissante de produits alimentaires allégés et sans gluten favorise l'utilisation de la CMC comme modificateur de texture et substitut de matières grasses. De plus, son rôle dans l'amélioration de l'efficacité de récupération dans les applications pétrolières soutient les solides perspectives de croissance du segment.

- Par processus

En fonction du procédé, le marché est segmenté en procédés kraft, sulfite et autres. Le procédé kraft détenait la plus grande part de marché, avec 84,5 % en 2024, grâce à son adoption industrielle généralisée pour la production de pâte à haute résistance, offrant un rendement et une durabilité supérieurs. Son efficacité dans la gestion de divers types de bois et ses avantages économiques dans les systèmes de récupération chimique en font un choix privilégié des fabricants. L'utilisation croissante de la pâte kraft dans les emballages et les papiers spéciaux contribue également à la domination de ce segment.

Le segment du procédé au sulfite devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son application croissante à la production de dérivés de la cellulose et de papiers spéciaux. Ce procédé produit une pâte plus lisse et d'une blancheur élevée, adaptée aux papiers d'écriture haut de gamme et à la production d'esters de cellulose. Les améliorations environnementales des usines au sulfite et les progrès des technologies de récupération des eaux usées améliorent également son profil de durabilité, favorisant ainsi son adoption dans des applications de niche.

- Par application

En fonction de leurs applications, le marché des esters et éthers de cellulose est segmenté en : agroalimentaire, pétrole et gaz, papier et carton, peintures et adhésifs, détergents, etc. En 2024, ce segment a dominé le marché, principalement en raison de la demande croissante de dérivés de cellulose comme stabilisants, émulsifiants et épaississants dans les formulations alimentaires transformées. Leur capacité à améliorer la texture, la rétention d'humidité et la durée de conservation les rend indispensables dans les produits de boulangerie, les produits laitiers et les boissons. La tendance croissante aux ingrédients « clean label » et d'origine végétale renforce encore leur part de marché dans le secteur alimentaire.

Le secteur pétrolier et gazier devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'utilisation croissante des éthers de cellulose dans les boues de forage et les fluides de complétion. Leurs propriétés exceptionnelles de contrôle rhéologique, de rétention d'eau et de réduction de la filtration améliorent la stabilité des puits et l'efficacité du forage. L'essor des activités d'exploration dans les réserves non conventionnelles et l'accent mis sur les additifs de forage écologiques sont des facteurs clés qui accélèrent la demande d'éthers de cellulose dans ce secteur.

Analyse régionale du marché des esters et éthers de cellulose

- L'Asie-Pacifique a dominé le marché des esters et éthers de cellulose avec la plus grande part de revenus de 56,5 % en 2024, tirée par l'expansion des industries agroalimentaires, pharmaceutiques et papetières, ainsi que par une forte présence de pôles de fabrication de produits chimiques.

- Le paysage de production rentable de la région, les investissements croissants dans les dérivés de cellulose de spécialité et les exportations croissantes de produits à base de cellulose accélèrent l'expansion du marché.

- La disponibilité d’une main-d’œuvre qualifiée, les politiques gouvernementales favorables et l’industrialisation rapide dans les économies en développement contribuent à une consommation accrue d’esters et d’éthers de cellulose dans diverses applications.

Aperçu du marché chinois des esters et éthers de cellulose

En 2024, la Chine détenait la plus grande part du marché des esters et éthers de cellulose en Asie-Pacifique, grâce à ses capacités de production chimique de pointe et à sa solide base industrielle. Le soutien gouvernemental aux produits chimiques de spécialité, la croissance de la demande intérieure dans les secteurs de l'alimentation, du papier et des revêtements, ainsi que la forte infrastructure d'exportation sont des moteurs de croissance clés. Les investissements continus dans la recherche et le développement de dérivés cellulosiques innovants renforcent encore sa domination sur le marché.

Aperçu du marché indien des esters et éthers de cellulose

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la demande croissante des secteurs agroalimentaire, pétrolier et gazier, et pharmaceutique. Les initiatives visant à stimuler la production chimique nationale, l'augmentation des investissements dans les infrastructures de chimie de spécialité et la croissance des exportations de produits à base de cellulose stimulent l'expansion du marché. L'accent mis sur les matériaux durables et biodégradables favorise également l'adoption croissante des esters et éthers de cellulose.

Aperçu du marché européen des esters et éthers de cellulose

Le marché européen connaît une croissance constante, soutenu par des normes réglementaires strictes, une demande croissante de dérivés cellulosiques de haute pureté et des investissements dans la production de produits chimiques de spécialité. La région met l'accent sur le développement durable, le respect de l'environnement et les formulations avancées, notamment dans les secteurs de l'alimentation, des produits pharmaceutiques et des revêtements. L'utilisation croissante des esters et éthers de cellulose dans les applications industrielles et de spécialité contribue également à la croissance du marché.

Aperçu du marché allemand des esters et éthers de cellulose

Le marché allemand est porté par son leadership dans la fabrication de produits chimiques de haute qualité, sa solide infrastructure de R&D et son modèle de production orienté vers l'exportation. La collaboration entre les établissements universitaires et les entreprises chimiques favorise l'innovation continue dans les dérivés de la cellulose. La demande est particulièrement forte dans les secteurs du papier, des peintures et adhésifs, et de l'industrie pharmaceutique.

Aperçu du marché britannique des esters et éthers de cellulose

Le marché britannique s'appuie sur un secteur chimique et pharmaceutique mature, une attention croissante portée à la production locale et une adoption croissante de dérivés cellulosiques durables. Les investissements en R&D, la production en laboratoire et les formulations spécialisées encouragent l'utilisation d'esters et d'éthers de cellulose dans des applications à forte valeur ajoutée dans les secteurs agroalimentaire, pharmaceutique et industriel.

Aperçu du marché nord-américain des esters et éthers de cellulose

L'Amérique du Nord devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la demande croissante dans les secteurs de l'agroalimentaire, du pétrole et du gaz, ainsi que des revêtements. L'accent mis sur l'innovation, le développement durable et les matériaux haute performance stimule la consommation de dérivés de la cellulose. La collaboration entre les fabricants de produits chimiques et les industries utilisatrices finales soutient également l'expansion du marché.

Aperçu du marché américain des esters et éthers de cellulose

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur solide industrie chimique, à leurs solides capacités de R&D et à leurs investissements importants dans les dérivés cellulosiques de spécialité. La forte demande des secteurs agroalimentaire, pharmaceutique et papetier, combinée à un réseau de distribution mature, renforce la position de leader du pays dans la région.

Part de marché des esters et éthers de cellulose

L’industrie des esters et éthers de cellulose est principalement dirigée par des entreprises bien établies, notamment :

- Borregaard (Norvège)

- Rayonier Advanced Materials (États-Unis)

- Celanese Corporation (États-Unis)

- Eastman Chemical Company (États-Unis)

- Nouryon (Pays-Bas)

- Ashland (États-Unis)

- Daicel Corporation (Japon)

- Dow (États-Unis)

- Lamberti SpA (Italie)

- Sappi (Afrique du Sud)

- Asha Cellulose (I) Pvt. Ltd. (Inde)

- Merck KGaA (Allemagne)

- Nitrex Chemicals India Ltd (Inde)

- Nitro Química (Brésil)

- Synthesia as (République tchèque)

- Sichuan Nitrocell Co. Ltd. (Chine)

- Hangzhou Dayangchem Co. Ltd. (Chine)

- NOBEL NC (Mexique)

- Hagedorn AG (Allemagne)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche SA (Suisse)

Derniers développements sur le marché mondial des esters et éthers de cellulose

- En mai 2023, Borregaard a lancé un nouveau produit à base d'éther de cellulose biosourcé, renforçant ainsi considérablement le marché des dérivés cellulosiques durables. Ce lancement répond à la demande croissante d'alternatives écologiques dans les secteurs de la construction, de la peinture et de l'agroalimentaire. Ce lancement renforce la transition vers des matériaux biodégradables et renouvelables, encourageant ainsi les concurrents à innover et favorisant l'adoption de solutions cellulosiques vertes dans de nombreux secteurs.

- En août 2022, Eastman Chemical Company a engagé des investissements substantiels dans la recherche et le développement de dérivés cellulosiques durables. Cette initiative accélère la transition du marché vers des produits biodégradables et éco-responsables, notamment dans les secteurs de l'emballage, des produits pharmaceutiques et des soins personnels. Cet investissement devrait améliorer la qualité des produits, élargir le potentiel d'application et stimuler la croissance globale du marché en répondant à la demande croissante des autorités réglementaires et des consommateurs pour des matériaux durables.

- En mars 2021, Celanese Corporation a augmenté sa capacité de production d'acétate de cellulose, lui permettant ainsi de répondre à la demande mondiale croissante de textiles et de filtres à cigarettes. Cette augmentation stratégique de capacité renforce les chaînes d'approvisionnement du marché, soutient la croissance industrielle et renforce le leadership de Celanese dans le domaine des esters de cellulose. Cette opération contribue également à stabiliser les prix et à garantir une disponibilité rapide pour les industries d'utilisation finale en pleine expansion.

- En novembre 2020, des producteurs de cellulose de premier plan ont conclu des partenariats stratégiques pour co-développer des dérivés cellulosiques innovants. Ces collaborations renforcent la compétitivité du marché en combinant expertise technologique et ressources, accélérant ainsi le lancement de produits spécialisés pour les secteurs pharmaceutique, agroalimentaire et des emballages biodégradables. Ces partenariats renforcent la portée du marché et créent des opportunités pour une adoption accrue des esters et éthers de cellulose à l'échelle mondiale.

- En juillet 2020, Rayonier Advanced Materials a acquis un producteur de cellulose de spécialité afin de diversifier son portefeuille et de renforcer sa présence mondiale. Cette acquisition a élargi la gamme de produits à base de cellulose, notamment pour les secteurs pharmaceutique, agroalimentaire et des soins personnels. En consolidant les capacités et en élargissant la disponibilité des produits, l'opération a renforcé la compétitivité du marché, soutenu la croissance des applications à forte valeur ajoutée et encouragé l'innovation dans le secteur des dérivés de cellulose de spécialité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.