Global Centrally Acting Anorectics Obesity Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.44 Billion

USD

4.44 Billion

2024

2032

USD

1.44 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 4.44 Billion | |

| % | |

|

Segmentation du marché mondial des anorexigènes à action centrale contre l'obésité, par type de produit (anorexigènes monocomposants, médicaments combinés, agonistes des récepteurs GLP-1 agissant sur le SNC), type de médicament (médicaments sur ordonnance, médicaments en vente libre), voie d'administration (orale, injectable), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des anorexigènes à action centrale et des médicaments contre l'obésité

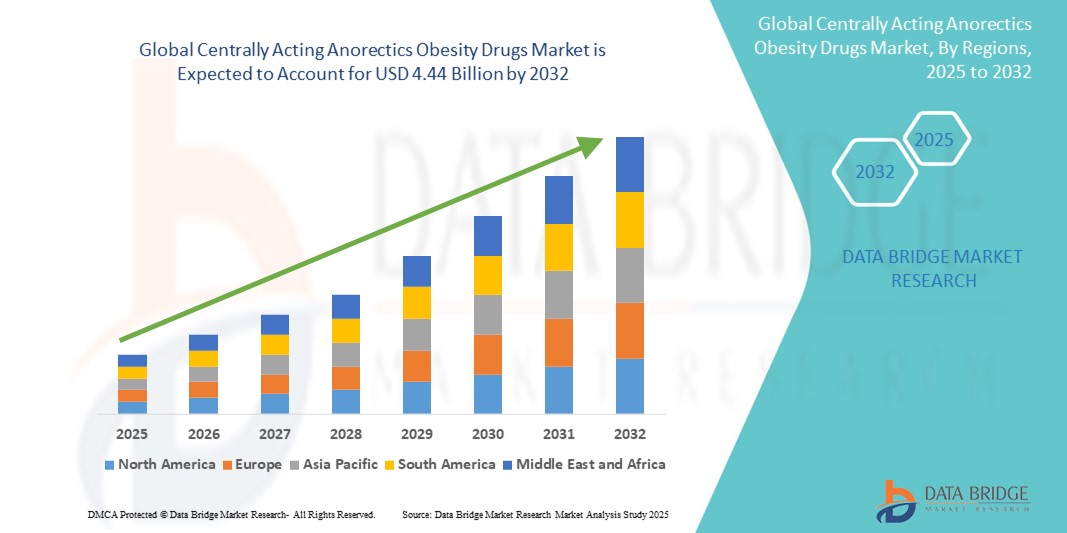

- La taille du marché mondial des médicaments anorexigènes à action centrale contre l'obésité était évaluée à 1,44 milliard USD en 2024 et devrait atteindre 4,44 milliards USD d'ici 2032 , à un TCAC de 15,13 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante de l'obésité et à la demande croissante d'interventions pharmacologiques agissant directement sur le système nerveux central pour supprimer l'appétit et favoriser la perte de poids.

- Par ailleurs, la sensibilisation croissante aux risques sanitaires liés à l'obésité et l'augmentation des autorisations et de la commercialisation de polythérapies agissant sur le SNC et d'analogues du GLP-1 renforcent l'expansion du marché. Ces facteurs convergents favorisent l'adoption clinique des anorexigènes à action centrale, accélérant ainsi significativement la croissance du secteur.

Analyse du marché des anorexigènes à action centrale contre l'obésité

- Les anorexigènes à action centrale, qui suppriment l'appétit en ciblant les centres de satiété et de récompense du cerveau, deviennent des composants de plus en plus essentiels de la gestion moderne de l'obésité en raison de leur efficacité, de leurs mécanismes spécifiques au SNC et de leur capacité à soutenir le contrôle du poids à long terme dans les contextes cliniques et ambulatoires.

- La demande croissante pour ces médicaments est principalement due à l’augmentation mondiale des taux d’obésité, à la sensibilisation accrue aux comorbidités liées à l’obésité et à la disponibilité croissante de nouvelles pharmacothérapies à action centrale telles que les agonistes des récepteurs GLP-1 et les thérapies combinées.

- L'Amérique du Nord a dominé le marché des médicaments anorexigènes à action centrale contre l'obésité avec la plus grande part de revenus de 60,5 % en 2024, attribuée aux approbations réglementaires précoces, à une infrastructure de soins de santé solide, à la prévalence croissante de l'obésité et à la présence de grands fabricants pharmaceutiques, en particulier aux États-Unis, qui ont vu une augmentation des prescriptions d'agents agissant sur le SNC tels que le sémaglutide et le bupropion-naltrexone.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur ce marché au cours de la période de prévision en raison de l'évolution des habitudes alimentaires, de l'augmentation des dépenses de santé et de l'élargissement de l'accès aux traitements anti-obésité dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment des agonistes des récepteurs GLP-1 agissant sur le SNC a dominé le marché des anorexigènes à action centrale avec une part de 85,5 % en 2024, grâce à son efficacité supérieure en matière de perte de poids, à la suppression de l'appétit médiée par le SNC et à l'adoption généralisée par les médecins et les patients des formulations injectables et orales.

Portée du rapport et segmentation du marché des anorexigènes à action centrale contre l'obésité

|

Attributs |

Anorexigènes à action centrale : principaux aperçus du marché des médicaments contre l'obésité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre l'obésité à action centrale

« Personnalisation pilotée par l'IA et intégration de la santé numérique »

- Une tendance majeure et croissante sur le marché mondial des anorexigènes à action centrale est l'intégration de l'intelligence artificielle (IA) et des plateformes de santé numérique pour améliorer l'observance thérapeutique et la personnalisation des traitements. Cette convergence permet des approches thérapeutiques sur mesure, basées sur les réponses métaboliques individuelles, les données comportementales et le suivi du mode de vie.

- Par exemple, des plateformes telles que Noom et Oura, bien que n'étant pas des développeurs de médicaments, sont intégrées à des médicaments anti-obésité pour fournir un soutien comportemental, optimiser les schémas posologiques et alerter les prestataires de soins de santé des premiers signes de non-conformité ou de réactions indésirables.

- Les outils d'IA sont de plus en plus utilisés pour le suivi à distance des patients, collectant des données telles que l'alimentation, l'activité physique, le sommeil et la prise de médicaments afin d'affiner les protocoles de traitement. Les acteurs pharmaceutiques explorent des algorithmes de dosage basés sur l'IA pour améliorer l'efficacité et minimiser les effets secondaires.

- L'intégration avec les écosystèmes thérapeutiques numériques et de télésanté soutient davantage la collecte centralisée de données et le coaching de santé en temps réel, améliorant ainsi les résultats du traitement et la gestion du poids à long terme.

- Cette évolution vers un traitement de l'obésité plus intelligent et basé sur la technologie remodèle les attentes du marché et pousse les sociétés pharmaceutiques à développer des packages thérapeutiques complets qui associent des médicaments à action centrale à des interventions basées sur des applications et à des boucles de rétroaction de données de patients du monde réel.

- Alors que les systèmes de santé et les assureurs privilégient le remboursement basé sur les résultats, la demande d'interventions médicamenteuses améliorées numériquement et fondées sur des données probantes augmente dans les marchés développés et émergents.

Dynamique du marché des anorexigènes à action centrale contre l'obésité

Conducteur

« Fardeau croissant de l'obésité mondiale et besoin non satisfait de thérapies efficaces pour le système nerveux central »

- La prévalence mondiale croissante de l'obésité et des comorbidités qui y sont liées, telles que le diabète, les maladies cardiovasculaires et l'hypertension, constitue un facteur de croissance majeur pour les anorexigènes à action centrale. Selon les estimations de l'OMS, plus d'un milliard de personnes dans le monde sont actuellement considérées comme obèses.

- Les médicaments à action centrale qui ciblent les voies de signalisation de la faim, tels que les agonistes du récepteur GLP-1 et la naltrexone-bupropion, offrent une approche pharmacologique efficace pour la gestion du poids à long terme, en particulier lorsque la modification du mode de vie à elle seule a échoué.

- Par exemple, l'approbation par la FDA de Wegovy (sémaglutide) et l'utilisation croissante hors AMM d'autres médicaments GLP-1 tels qu'Ozempic pour la perte de poids ont considérablement accru la sensibilisation aux médicaments contre l'obésité à action centrale en tant que solution médicale courante.

- Le besoin clinique non satisfait de thérapies efficaces et durables de perte de poids suscite un vif intérêt de la part des prestataires, des payeurs et des patients, renforcé par les investissements croissants dans la R&D et l'innovation pharmaceutique dans le domaine de la régulation neuroendocrinienne et de l'appétit.

- En outre, l’augmentation de la couverture d’assurance et la reconnaissance politique de l’obésité comme une maladie chronique sur des marchés comme les États-Unis contribuent à élargir la population de patients éligibles et à favoriser l’adoption de médicaments.

Retenue/Défi

« Coût élevé du traitement et problèmes d'observance à long terme »

- Malgré l'efficacité clinique, le coût élevé des médicaments contre l'obésité à action centrale, en particulier les agonistes des récepteurs GLP 1, reste un obstacle majeur à une adoption plus large, en particulier dans les pays à revenu faible et intermédiaire et parmi les populations non assurées.

- Par exemple, le coût mensuel à la charge du patient pour les traitements à base de sémaglutide peut dépasser des centaines de dollars sur les marchés sans soutien d'assurance solide, ce qui décourage l'adhésion à long terme.

- De plus, les effets secondaires tels que les nausées, les vomissements et les troubles gastro-intestinaux, fréquents avec de nombreux médicaments à action centrale, peuvent entraîner un arrêt prématuré du traitement, en particulier chez les patients non préparés à de telles réactions.

- L'observance des médicaments contre l'obésité à action centrale diminue également lorsque les patients ne constatent pas de perte de poids rapide ou ne bénéficient pas simultanément d'interventions comportementales, ce qui souligne l'importance des modèles de soins intégrés.

- En outre, la variabilité de la réglementation et du remboursement sur les marchés mondiaux entraîne des retards et des défis dans l'entrée sur le marché et la commercialisation, plusieurs gouvernements considérant encore l'obésité davantage comme un problème de mode de vie que comme une maladie chronique traitable.

- Il sera essentiel de surmonter ces obstacles par le biais de réformes tarifaires, d’éducation des patients et d’outils d’engagement numérique pour soutenir la croissance du marché à long terme et réaliser le plein potentiel des anorexigènes à action centrale.

Marché des anorexigènes à action centrale et des médicaments contre l'obésité

Le marché est segmenté en fonction du type de produit, du type de médicament, de la voie d’administration et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché mondial des anorexigènes à action centrale contre l'obésité est segmenté en anorexigènes monocomposants, en médicaments combinés et en agonistes du récepteur du GLP-1 agissant sur le SNC. Le segment des agonistes du récepteur du GLP-1 agissant sur le SNC a dominé le marché avec une part de 85,5 % en 2024, grâce à leur efficacité supérieure en matière de perte de poids, à leur suppression de l'appétit induite par le SNC et à leur large adoption par les médecins et les patients, tant sous forme injectable que orale.

Le segment des agonistes du récepteur du GLP-1 agissant sur le SNC devrait également connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur double effet sur la régulation de l'appétit et la régulation glycémique. Ces médicaments, comme le liraglutide et le sémaglutide, modulent la signalisation centrale de la satiété, offrant des résultats significatifs en matière de perte de poids, étayés par des essais cliniques rigoureux. Leur application croissante à la prise en charge de l'obésité, au-delà du diabète, devrait remodeler les paradigmes thérapeutiques dans les années à venir.

- Par type de médicament

En fonction du type de médicament, le marché mondial des anorexigènes à action centrale contre l'obésité est segmenté en médicaments sur ordonnance et en médicaments en vente libre. En 2024, le segment des médicaments sur ordonnance a dominé le marché, en raison des restrictions réglementaires sur les anorexigènes à action centrale et de la nécessité d'une surveillance clinique en raison des effets secondaires potentiels et des risques de mésusage. Les médecins ont tendance à privilégier les traitements sur ordonnance afin de garantir un suivi et une observance appropriés des patients.

Le segment des médicaments en vente libre devrait connaître une croissance régulière au cours de la période de prévision, soutenu par l'intérêt croissant des consommateurs pour l'autogestion du poids et la disponibilité de formules plus douces. Cependant, ce segment reste limité aux anorexigènes à action centrale en raison de préoccupations réglementaires et de sécurité.

- Par voie d'administration

En fonction de la voie d'administration, le marché mondial des anorexigènes à action centrale contre l'obésité est segmenté en deux catégories : orale et injectable. Le segment oral représentait la plus grande part de marché en 2024, grâce à la préférence des patients pour une administration non invasive, la facilité de dosage et une plus grande disponibilité des anorexigènes oraux. Les comprimés et les gélules restent dominants en raison de leur commodité, notamment pour les traitements au long cours.

Le segment des injectables devrait connaître une croissance significative entre 2025 et 2032, principalement grâce à l'utilisation croissante d'agonistes injectables du récepteur du GLP-1, comme le sémaglutide. Ces injectables offrent des formulations à libération prolongée et une efficacité supérieure, suscitant une adoption croissante tant auprès des professionnels de santé que des patients.

- Par canal de distribution

En fonction du canal de distribution, le marché mondial des anorexigènes à action centrale contre l'obésité se répartit en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières occupait la première place, en raison du volume élevé de prescriptions de médicaments à action centrale et de la surveillance réglementaire de la délivrance des substances contrôlées. Les hôpitaux restent le principal point d'accès pour l'initiation d'un traitement sous surveillance médicale.

Le segment des pharmacies en ligne devrait connaître sa croissance la plus rapide d'ici 2032, propulsé par la transition mondiale vers la santé numérique, la commodité croissante pour les consommateurs et l'essor des plateformes de télésanté. Avec l'adoption croissante des prescriptions électroniques et des modèles de livraison de médicaments en ligne, ce canal devrait gagner en popularité, notamment en milieu urbain.

Analyse régionale du marché des anorexigènes à action centrale contre l'obésité

- L'Amérique du Nord a dominé le marché des médicaments anorexigènes à action centrale contre l'obésité avec la plus grande part de revenus de 60,5 % en 2024, attribuée aux approbations réglementaires précoces, à une infrastructure de soins de santé solide, à la prévalence croissante de l'obésité et à la présence de grands fabricants pharmaceutiques.

- La région présente une forte demande d'options de gestion du poids sous surveillance médicale, les anorexigènes à action centrale gagnant du terrain en raison de leur efficacité prouvée et de leurs approbations réglementaires.

- Des facteurs tels que des cadres de remboursement favorables, des investissements croissants dans la recherche sur l'obésité et une sensibilisation croissante du public aux comorbidités liées au poids soutiennent une forte pénétration du marché aux États-Unis et au Canada, faisant de la région un pôle de premier plan pour les avancées thérapeutiques dans les soins de l'obésité.

Aperçu du marché américain des anorexigènes à action centrale contre l'obésité

Le marché américain des anorexigènes à action centrale contre l'obésité a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,4 %, grâce à des taux d'obésité élevés, des politiques de remboursement favorables et une adoption croissante des médicaments amaigrissants sur ordonnance. Un cadre réglementaire solide et des autorisations accélérées par la FDA pour les thérapies à action centrale renforcent encore le marché. La sensibilisation croissante des patients, les interventions menées par les médecins et l'intégration de la santé numérique pour la gestion du poids contribuent à maintenir la demande d'anorexigènes à action centrale en milieu clinique et en vente au détail.

Aperçu du marché européen des anorexigènes à action centrale contre l'obésité

Le marché européen des anorexigènes à action centrale contre l'obésité devrait connaître une croissance significative tout au long de la période de prévision, principalement portée par la prévalence croissante de l'obésité et le renforcement des stratégies de santé publique ciblant les troubles métaboliques. Les gouvernements de la région encouragent les interventions pharmaceutiques dans le cadre de programmes nationaux de réduction de l'obésité. La préférence croissante pour la médecine personnalisée et la disponibilité d'anorexigènes combinés favorisent la croissance du marché, notamment dans les pays d'Europe occidentale comme l'Allemagne, la France et les Pays-Bas.

Aperçu du marché britannique des anorexigènes à action centrale contre l'obésité

Le marché britannique des anorexigènes à action centrale contre l'obésité devrait connaître une croissance soutenue au cours de la période de prévision, grâce aux initiatives du NHS, à l'intensification des collaborations public-privé en R&D et à la demande croissante d'alternatives thérapeutiques non invasives contre l'obésité. L'ouverture des consommateurs aux nouvelles pharmacothérapies et la confiance des cliniciens dans les agents à action centrale, notamment les agonistes des récepteurs du GLP-1 agissant sur le système nerveux central, renforcent l'expansion du marché. Les campagnes de santé publique renforcent la sensibilisation et l'accès aux traitements contre l'obésité.

Analyse du marché allemand des anorexigènes à action centrale contre l'obésité

Le marché allemand des anorexigènes contre l'obésité, à action centralisée, devrait connaître une croissance considérable au cours de la période de prévision, grâce à un système de santé structuré, des programmes proactifs de gestion de l'obésité et la forte présence de laboratoires pharmaceutiques internationaux. La demande d'anorexigènes sur ordonnance à l'efficacité prouvée à long terme est en hausse, notamment pour le traitement des patients souffrant de diabète ou de risques cardiovasculaires liés à l'obésité. Le soutien réglementaire et le remboursement des médicaments de nouvelle génération sont des accélérateurs clés de la croissance du marché.

Analyse du marché des anorexigènes à action centrale contre l'obésité en Asie-Pacifique

Le marché des anorexigènes à action centrale contre l'obésité en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'augmentation de l'incidence de l'obésité liée au mode de vie et l'accès accru aux thérapies avancées dans les économies émergentes. Des pays comme la Chine, l'Inde et la Corée du Sud constatent une augmentation des investissements dans les infrastructures de prise en charge de l'obésité, les laboratoires pharmaceutiques lançant des formulations à action centrale adaptées aux besoins locaux. Le marché bénéficie de l'amélioration de l'accès aux soins, des campagnes de sensibilisation à la santé soutenues par les gouvernements et de l'augmentation du revenu disponible.

Analyse du marché japonais des anorexigènes à action centrale contre l'obésité

Au Japon, le marché des anorexigènes à action centrale contre l'obésité connaît un essor important en raison du vieillissement de la population, de la prévalence croissante du syndrome métabolique et du fort intérêt du public pour un vieillissement en bonne santé et le contrôle du poids. Les médecins prescrivent de plus en plus d'anorexigènes à action centrale pour gérer le poids chez les patients présentant des comorbidités. L'intégration de la pharmacothérapie dans les régimes d'assurance maladie nationaux et la préférence pour des interventions scientifiquement validées favorisent leur adoption, notamment dans les populations urbaines.

Aperçu du marché indien des anorexigènes à action centrale contre l'obésité

En 2024, le marché indien des anorexigènes contre l'obésité, à action centrale, représentait la plus grande part de chiffre d'affaires du marché Asie-Pacifique, soutenu par la hausse des taux d'obésité dans les centres urbains, une sensibilisation accrue aux risques sanitaires liés au poids et un meilleur accès aux options médicales de perte de poids. La demande croissante d'anorexigènes sur ordonnance dans les cliniques et hôpitaux privés, ainsi que l'essor du développement local de médicaments, stimulent l'expansion du marché. Les plateformes de technologies de la santé et la télémédecine améliorent également l'accessibilité et l'observance des traitements pour divers groupes socio-économiques.

Part de marché des anorexigènes à action centrale contre l'obésité

L'industrie des médicaments anorexigènes à action centrale contre l'obésité est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Lilly (États-Unis)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Currax Pharmaceuticals LLC (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Sanofi (France)

- Zealand Pharma A/S (Danemark)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Altimmune, Inc. (États-Unis)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- Gelesis, Inc. (États-Unis)

- Structure Therapeutics Inc. (États-Unis)

- Rhythm Pharmaceuticals, Inc. (États-Unis)

- Vivus LLC (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Zydus Lifesciences Limited (Inde)

- Innovent Biologics, Inc. (Chine)

- Viking Therapeutics, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des médicaments anorexigènes à action centrale contre l’obésité ?

- En mai 2024, Novo Nordisk A/S a lancé une étude en conditions réelles sur Wegovy, son agoniste du récepteur central du GLP-1, dans plusieurs régions. Cette étude visait à évaluer la sécurité à long terme, l'observance et les résultats cardiovasculaires chez les patients obèses. Cette étude souligne l'engagement de l'entreprise à faire progresser la validation clinique et à élargir l'accès à ses thérapies innovantes à action centrale, face à la forte demande de solutions pharmacologiques pour l'obésité.

- En avril 2024, Eli Lilly and Company a annoncé l'approbation par la FDA de Zepbound (tirzépatide), un agoniste double des récepteurs GIP/GLP-1 agissant sur le système nerveux central, pour la gestion chronique du poids. Il s'agit d'une étape importante dans le domaine thérapeutique de l'obésité, Zepbound offrant une efficacité significative dans la suppression de l'appétit et la régulation métabolique. Ce lancement positionne Lilly à l'avant-garde du développement de médicaments contre l'obésité à action centrale.

- En mars 2024, Currax Pharmaceuticals LLC a étendu la distribution de son médicament contre l'obésité à action centrale, Contrave (chlorhydrate de naltrexone/chlorhydrate de bupropion), à plusieurs nouveaux marchés européens, suite à l'autorisation réglementaire. Cette décision reflète la volonté stratégique de l'entreprise de mondialiser l'accès aux médicaments amaigrissants sur ordonnance et de répondre à la demande croissante de thérapies anorexiques combinées à action centrale.

- En février 2024, Gelesis Inc. a lancé des essais cliniques pour une formulation anorexigène de nouvelle génération à base d'hydrogel, ciblant les voies neurohormonales impliquées dans la régulation de l'appétit. Bien que l'entreprise soit surtout connue pour ses coupe-faim mécaniques, cette innovation marque une diversification vers des modalités à action centrale, en phase avec les nouvelles tendances en pharmacothérapie de l'obésité.

- En janvier 2024, Amgen Inc. a annoncé des résultats prometteurs d'essai de phase 1 pour l'AMG 133, un nouvel agoniste du récepteur du GLP-1 et du GIPR doté de mécanismes d'action centraux. Ce candidat a démontré une réduction significative de l'appétit et une perte de poids chez les personnes obèses, ce qui a permis de passer aux essais cliniques de stade avancé. Ce développement marque l'entrée d'Amgen sur le marché en pleine évolution des traitements de l'obésité ciblant le SNC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.