Global Cereal Ingredients Market

Taille du marché en milliards USD

TCAC :

%

USD

25.87 Billion

USD

33.19 Billion

2024

2032

USD

25.87 Billion

USD

33.19 Billion

2024

2032

| 2025 –2032 | |

| USD 25.87 Billion | |

| USD 33.19 Billion | |

| % | |

|

Marché mondial des ingrédients céréaliers par nature (conventionnelle et biologique), par type (blé, avoine, riz, maïs, orge et autres), par forme (flocons, soufflés, son, farine et autres), par utilisation finale (aliments et boissons, alimentation animale, biocarburants et autres), par canal de distribution (commerce moderne, commerce traditionnel et vente au détail en ligne) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des ingrédients céréaliers

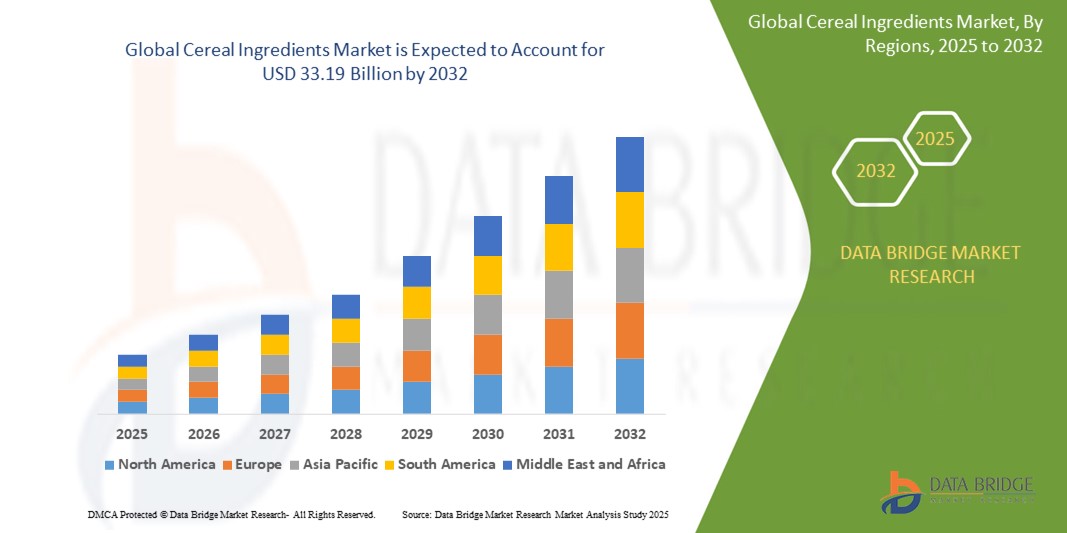

- La taille du marché mondial des ingrédients céréaliers était évaluée à 25,87 milliards USD en 2024 et devrait atteindre 33,19 milliards USD d'ici 2032, à un TCAC de 3,38 % au cours de la période de prévision (2024-2032).

- La croissance du marché est principalement tirée par une prise de conscience croissante des problèmes de santé, une demande croissante d'aliments fonctionnels et enrichis et un marché croissant des céréales pour petit-déjeuner, en particulier dans les régions développées, associés à des applications en expansion dans les secteurs de la boulangerie, des snacks et des aliments pour animaux de compagnie.

- En outre, l’essor des tendances alimentaires sans gluten et à base de plantes, les progrès des technologies d’extrusion et de transformation, ainsi que l’évolution vers des pratiques d’approvisionnement durables et à label propre alimentent l’expansion globale du marché dans le monde entier.

Analyse du marché des ingrédients céréaliers

- Les ingrédients céréaliers comprennent des céréales transformées (blé, avoine, riz, maïs et orge) transformées en farine, flocons, flocons soufflés, son et autres. Ces ingrédients sont des composants de base des céréales pour petit-déjeuner, des produits de boulangerie, des snacks, des confiseries, des aliments pour animaux et des biocarburants. Ils offrent des avantages nutritionnels (riches en fibres, protéines, vitamines et minéraux) tout en offrant des propriétés fonctionnelles telles que l'amélioration de la texture, l'émulsification et la liaison dans les formulations alimentaires.

- L'Asie-Pacifique devrait connaître le TCAC le plus rapide, soit 5,1 %, entre 2024 et 2032, en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et de la consommation croissante de céréales pour le petit-déjeuner, en particulier en Chine et en Inde, ainsi que d'une sensibilisation croissante à la santé et au bien-être.

- L'Amérique du Nord détient la plus grande part régionale (environ 31 % en 2023), soutenue par une solide infrastructure de vente au détail, un marché mature des céréales pour petit-déjeuner et une demande croissante d'ingrédients fonctionnels et biologiques.

Portée du rapport et segmentation du marché des ingrédients céréaliers

|

Attributs |

Informations clés sur le marché des ingrédients céréaliers industriels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des ingrédients céréaliers

« Clean-Label, enrichissement fonctionnel et approvisionnement durable »

- Une tendance clé est l'essor des ingrédients céréaliers bio et clean label, les fabricants privilégiant les céréales peu transformées, les certifications sans OGM et l'approvisionnement transparent en ingrédients pour répondre à la demande des consommateurs pour des formulations « retour aux sources ».

- L'enrichissement fonctionnel, notamment les farines riches en protéines (par exemple, les mélanges enrichis en pois ou en soja), les mélanges de son riches en fibres et les poudres de riz ou de maïs enrichies en micronutriments, gagne du terrain auprès des consommateurs soucieux de leur santé et des marques de nutrition sportive.

- Les initiatives d'approvisionnement durable et éthique se multiplient, les entreprises s'associant à des producteurs certifiés pour garantir la traçabilité, réduire l'empreinte carbone et mettre en œuvre des pratiques d'agriculture régénératrice, en particulier dans les chaînes d'approvisionnement d'Asie-Pacifique et d'Amérique latine.

- L'accélération du commerce électronique remodèle la distribution, avec des plateformes de vente directe aux consommateurs et des modèles d'abonnement pour les mélanges de céréales spécialisés qui stimulent la pénétration du commerce de détail en ligne.

Dynamique du marché des ingrédients céréaliers

Conducteur

« Demande croissante de solutions de petit-déjeuner pratiques et riches en nutriments »

- L'urbanisation croissante et les modes de vie actifs ont augmenté la demande de céréales de petit-déjeuner prêtes à consommer et prêtes à cuire, ce qui pousse les grands fabricants et co-fabricants de produits alimentaires à élargir leurs portefeuilles d'ingrédients céréaliers.

- La conscience accrue de la santé stimule la consommation d'ingrédients céréaliers à grains entiers et riches en fibres, car les consommateurs recherchent des ingrédients qui procurent satiété, santé gastro-intestinale et libération d'énergie équilibrée.

- Les avancées technologiques, telles que la cuisson par extrusion, la micronisation et le traitement à haute pression, améliorent la texture, la saveur et la durée de conservation, comblant ainsi le fossé entre les applications de céréales fraîches et transformées.

Retenue/Défi

« Volatilité des prix des matières premières et concurrence des ingrédients alternatifs »

- Les fluctuations de rendement dues aux conditions météorologiques et les changements de politique commerciale mondiale (par exemple, les tarifs douaniers entre les principales régions exportatrices de céréales) entraînent des prix des matières premières volatils, réduisant les marges des fabricants et provoquant des hésitations quant aux extensions de capacité.

- La prolifération d’ingrédients alternatifs, tels que les légumineuses (lentilles, protéines de pois chiche), les farines de noix (amande, noix de coco) et les nouvelles protéines (pois, insectes), pose des menaces de substitution, en particulier chez les consommateurs « flexitariens » qui cherchent à réduire leur consommation de céréales.

- Les cadres réglementaires stricts concernant l'étiquetage des aliments, la vérification sans OGM et les déclarations d'allergènes augmentent les coûts de conformité pour les fabricants qui dépendent en grande partie des céréales importées.

Portée du marché des ingrédients céréaliers

Le marché est segmenté en fonction de la nature, du type, de la forme, de l'utilisation finale et du canal de distribution

- Par nature

Conventionnel : Détient une part majoritaire (80 % des revenus en 2024), en raison de chaînes d'approvisionnement établies et de prix plus bas.

Biologique : devrait afficher la croissance la plus rapide, grâce à la préférence des consommateurs pour les ingrédients clean label et sans produits chimiques

- Par type

Blé : domine avec une part d'environ 35 % en 2024, en raison de sa polyvalence dans les applications de boulangerie, de collation et de céréales pour petit-déjeuner.

Avoine : Détient environ 20 % des parts, propulsé par la demande croissante de barres à base d'avoine, de muesli et de mélanges d'avoine riches en protéines.

Riz : représente environ 15 %, grâce aux tendances sans gluten et à son utilisation dans les segments de l'alimentation humaine et animale.

- Par formulaire

Flocons : Part la plus importante (~ 40 % en 2023), car ils sont au cœur des céréales du petit-déjeuner et des snacks.

Puffs : ~ 20 %, populaires dans les barres de céréales et les collations soufflées prêtes à consommer.

- Par utilisation finale

Alimentation et boissons (≈ 60 % de part en 2024) : céréales pour petit-déjeuner (35 %), produits de boulangerie (20 %), snacks et confiseries (15 %), barres et aliments prêts à consommer (10 %), autres (20 %)

Alimentation animale (≈ 20 %) : Principalement des sous-produits de riz et de maïs, destinés à la volaille, aux porcs et à l'aquaculture.

Biocarburant (≈ 10 %) : Principalement dérivés du maïs et de l'orge utilisés pour l'éthanol et le bioéthanol.

Autres (≈ 10 %) : Aliments pour animaux de compagnie, amidons industriels, coproduits de brasserie

- Par canal de distribution

Commerce moderne (hypermarchés/supermarchés) : environ 45 % de part de marché en 2024, car les consommateurs préfèrent un guichet unique pour les ingrédients conventionnels et sains.

Commerce traditionnel (épiceries/dépanneurs) : environ 30 %, en particulier dans les marchés émergents où la pénétration du commerce de détail moderne est limitée

Analyse régionale du marché des ingrédients céréaliers

Asie-Pacifique (≈ 45 % de part de chiffre d'affaires en 2024) : Forte consommation en Chine, en Inde et en Asie du Sud-Est. L'urbanisation rapide, la hausse des revenus de la classe moyenne et le soutien gouvernemental à la transformation alimentaire ont stimulé la demande de céréales de commodité et de céréales biologiques. La Chine est leader dans la région, grâce à une production céréalière à grande échelle et au développement de circuits de distribution modernes. L'Inde devrait enregistrer le TCAC le plus élevé (≈ 6,2 %) entre 2025 et 2032, grâce à une sensibilisation croissante aux questions de santé, au développement du commerce de détail organisé et à l'occidentalisation croissante des habitudes alimentaires.

Amérique du Nord (≈ 31 % de parts en 2023) : Le marché américain est en tête, la demande étant alimentée par des modes de vie actifs, une industrie des céréales pour petit-déjeuner mature et l'innovation dans les ingrédients fonctionnels et biologiques. Le Canada suit de près, soutenu par des tendances similaires en matière de santé. Les États-Unis ont représenté environ 80 % du chiffre d'affaires nord-américain en 2024, propulsés par les services de boîtes-repas, une forte population végétalienne/végétarienne et les innovations en matière d'emballage (p. ex., doublures biodégradables, sachets à portions contrôlées).

Europe (part de marché d'environ 15 %) : L'Allemagne, le Royaume-Uni et la France sont en tête de l'adoption des céréales complètes, riches en fibres et biologiques. L'accent réglementaire mis sur les étiquettes propres et les formulations sans OGM soutient une croissance modérée (TCAC d'environ 4 %). Les marchés d'Europe de l'Est (Pologne, Russie, par exemple) présentent également un potentiel grâce à une prise de conscience croissante en matière de santé.

Part de marché des ingrédients céréaliers

Le secteur des amidons de spécialité est principalement dirigé par des entreprises bien établies, notamment :

- Cargill, Inc. (États-Unis)

- Archer Daniels Midland Company (États-Unis)

- Bunge Limited (États-Unis)

- Ingredion Incorporated (États-Unis)

- Tate & Lyle PLC (Royaume-Uni)

- Kellogg Company (États-Unis)

- General Mills, Inc. (États-Unis)

- Kerry Group PLC (Irlande)

- Olam International (Singapour)

- Kraft Heinz Company (États-Unis)

- Roquette Frères (France)

- Wilmar International (Singapour)

- Cofco Corporation (Chine)

- Barry Callebaut (Suisse)

Derniers développements sur le marché mondial des ingrédients céréaliers

- Février 2025 : Cargill, Inc. a lancé FortiOat™, une gamme de farine d'avoine riche en protéines destinée aux segments de la nutrition sportive et de la boulangerie fonctionnelle. Elle contient 40 % de protéines végétales de plus que les farines d'avoine classiques. Ce lancement s'inscrit dans le cadre de l'initiative « Santé et Performance » de Cargill, visant à élargir son portefeuille d'ingrédients à base d'avoine.

- Mars 2025 : Ingredion Incorporated a finalisé l'acquisition de CleanGrains Ltd. (Royaume-Uni), un producteur d'ingrédients spécialisés à base d'avoine et d'orge, afin de renforcer son offre d'ingrédients céréaliers sans gluten et à étiquette propre sur les marchés européens et nord-américains.

- Janvier 2025 : Archer Daniels Midland Company (ADM) a inauguré une nouvelle usine d'extrusion à Decatur, dans l'Illinois, dédiée à la production de mélanges de céréales pour petit-déjeuner riches en fibres et enrichies, visant à répondre à la demande croissante de formulations saines pour le cœur et l'intestin.

- Janvier 2025 : Bunge Limited a lancé SustainGrain™, un programme d'ingrédients de blé traçables et issus de sources durables pour la restauration et la boulangerie industrielle, certifié par un auditeur de durabilité tiers et caractérisé par une utilisation réduite de l'eau dans la culture.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.