Global Cervical Cancer Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

8.25 Billion

USD

11.96 Billion

2024

2032

USD

8.25 Billion

USD

11.96 Billion

2024

2032

| 2025 –2032 | |

| USD 8.25 Billion | |

| USD 11.96 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre le cancer du col de l'utérus, par type de traitement (chimiothérapie, thérapie ciblée, immunothérapie et autres), voie d'administration (orale, parentérale et autres), utilisateur final (hôpitaux, cliniques d'oncologie et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre le cancer du col de l'utérus

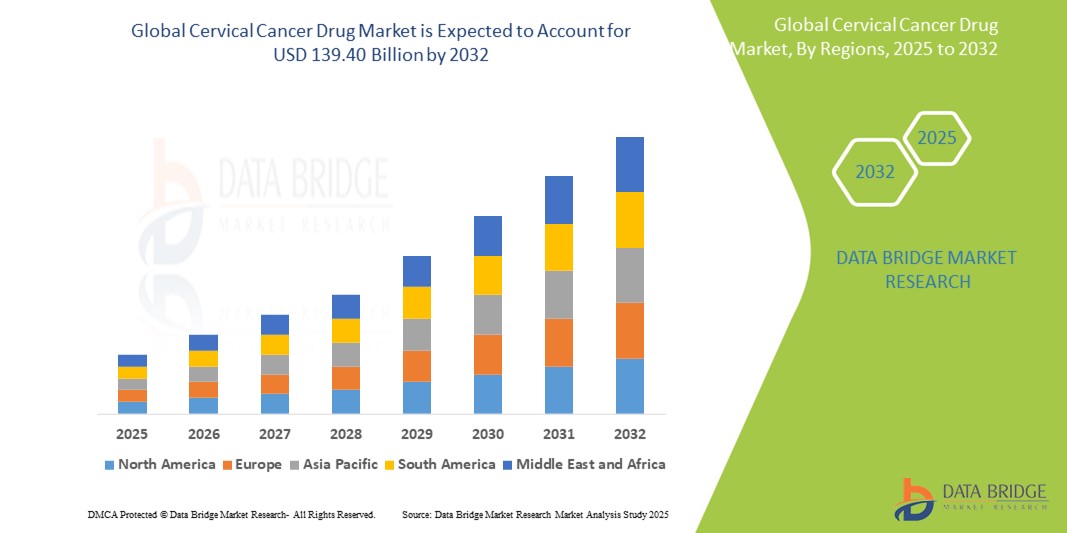

- La taille du marché mondial des médicaments contre le cancer du col de l'utérus était évaluée à 8,25 milliards USD en 2024 et devrait atteindre 11,96 milliards USD d'ici 2032 , à un TCAC de 4,75 % au cours de la période de prévision.

- Cette croissance est due à l'augmentation de la prévalence du cancer lié au VPH, à la demande croissante d'immunothérapies avancées et à la sensibilisation croissante aux programmes de dépistage du cancer.

Analyse du marché des médicaments contre le cancer du col de l'utérus

- Le cancer du col de l'utérus est principalement causé par une infection persistante par des types de virus du papillome humain (VPH) à haut risque. Les traitements médicamenteux incluent la chimiothérapie, l'immunothérapie et la thérapie ciblée, en particulier pour les cancers du col de l'utérus à un stade avancé ou récidivants.

- Le marché est propulsé par l'élargissement de l'accès aux soins contre le cancer, les initiatives gouvernementales de vaccination et l'augmentation des investissements dans la R&D en oncologie.

- L’Amérique du Nord domine le marché des médicaments contre le cancer du col de l’utérus avec une part de marché d’environ 38,7 %, soutenue par une forte sensibilisation, des programmes de dépistage robustes et un accès à des traitements avancés.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide et détient actuellement une part de marché estimée à 25,3 %, grâce à un large bassin de patients et à une infrastructure de soins de santé en pleine croissance.

- Le segment de l'immunothérapie devrait connaître une croissance au TCAC le plus élevé de 13,7 % au cours de la période de prévision en raison de l'adoption croissante d'inhibiteurs de points de contrôle immunitaires et de nouveaux anticorps monoclonaux.

Portée du rapport et segmentation du marché des médicaments contre le cancer du col de l'utérus

|

Attributs |

Aperçu du marché des médicaments contre le cancer du col de l'utérus |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre le cancer du col de l'utérus

« Montée en puissance des inhibiteurs de points de contrôle immunitaires dans le traitement du cancer du col de l'utérus »

- Les inhibiteurs de points de contrôle immunitaires, en particulier les anticorps PD-1/PD-L1 comme le pembrolizumab, ont démontré des résultats cliniques supérieurs chez les patients atteints d'un cancer du col de l'utérus récurrent ou métastatique par rapport à la chimiothérapie traditionnelle.

- Par exemple, en 2024, la FDA américaine a étendu l'approbation du pembrolizumab (Keytruda) pour une utilisation dans le cancer du col de l'utérus récurrent PD-L1-positif, sur la base des résultats favorables de l'essai KEYNOTE-826, qui a montré une amélioration de la survie sans progression et de la survie globale.

- Il existe un nombre croissant d’essais cliniques évaluant l’efficacité des inhibiteurs de points de contrôle immunitaires dans les stades précoces du cancer du col de l’utérus et en association avec d’autres thérapies comme la chimiothérapie et la radiothérapie.

- Initialement disponibles dans les pays à revenu élevé, ces thérapies sont progressivement introduites dans les directives de traitement et les systèmes de santé des marchés à revenu intermédiaire en raison de leurs résultats prometteurs.

- Les inhibiteurs de points de contrôle immunitaires remodèlent le paysage thérapeutique du cancer du col de l'utérus en offrant des options ciblées et efficaces pour les cas avancés, avec des approbations réglementaires en expansion et une adoption mondiale croissante.

Dynamique du marché des médicaments contre le cancer du col de l'utérus

Conducteur

« Incidence croissante du cancer du col de l'utérus lié au VPH »

- Selon l'OMS, le cancer du col de l'utérus demeure un problème majeur de santé publique à l'échelle mondiale, en particulier dans les pays à revenu faible ou intermédiaire (PRFI), où les infrastructures de santé sont limitées et les taux de vaccination contre le VPH sont faibles.

- Par exemple, le virus du papillome humain (VPH) est responsable de plus de 95 % des cas de cancer du col de l’utérus, ce qui en fait un objectif clé des stratégies de prévention et de diagnostic.

- La sensibilisation accrue et le déploiement de programmes de dépistage précoce tels que les frottis et les tests ADN HPV contribuent au diagnostic précoce, ce qui améliore les taux de survie.

- Les organismes internationaux de santé et les gouvernements augmentent leurs investissements dans les programmes de vaccination contre le VPH, ciblant les jeunes filles avant le début de l'activité sexuelle afin de réduire la charge future de la maladie.

- L'incidence croissante du cancer du col de l'utérus lié au VPH continue d'être un moteur majeur du marché des médicaments contre le cancer du col de l'utérus, stimulant la demande d'interventions préventives et thérapeutiques.

Opportunité

« Élargissement des programmes d'accès et inclusion dans la couverture sanitaire universelle »

- De nombreux pays intègrent les soins contre le cancer du col de l'utérus, y compris la vaccination, le dépistage et le traitement, dans leurs programmes de couverture sanitaire universelle (CSU), améliorant ainsi l'accès et l'accessibilité financière.

- Des partenariats avec des organisations telles que Gavi, l'Alliance du Vaccin, ont permis aux pays aux ressources limitées de se procurer des vaccins contre le VPH et des médicaments anticancéreux essentiels à des coûts subventionnés.

- Les modèles de financement collaboratifs, notamment en Afrique subsaharienne, ont permis de meilleurs réseaux de distribution et des chaînes d’approvisionnement durables pour les thérapies contre le cancer.

- Alors que de plus en plus de patients peuvent se permettre un traitement grâce à des programmes d’accès, les sociétés pharmaceutiques constatent une meilleure pénétration du marché et une meilleure fidélité à la marque dans des régions jusque-là inexploitées.

- Par exemple, en 2023, Gavi s'est associé à plusieurs gouvernements africains pour cofinancer l'achat de vaccins contre le VPH et l'accès aux médicaments contre le cancer.

- L'élargissement des programmes d'accès et de la couverture sanitaire universelle crée des opportunités importantes pour une diffusion plus large du traitement du cancer du col de l'utérus, en particulier dans les populations mal desservies.

Retenue/Défi

« Pénétration limitée des drogues dans les régions rurales et à faible revenu »

- De nombreuses zones rurales manquent de centres d'oncologie, de laboratoires de diagnostic et de professionnels de la santé qualifiés, ce qui rend difficile l'administration efficace de thérapies avancées.

- Les défis liés au transport et au stockage, en particulier pour les médicaments sensibles à la température comme les produits biologiques, limitent la disponibilité constante des médicaments dans les endroits éloignés.

- Même avec des subventions, le coût élevé des immunothérapies et des diagnostics du cancer peut rester hors de portée de nombreuses personnes à faibles revenus.

- Le manque de sensibilisation, la stigmatisation associée au cancer et le faible niveau d'alphabétisation en matière de santé entravent davantage le diagnostic précoce et la recherche de traitement dans les populations rurales.

- Par exemple, en 2023, une étude publiée dans Lancet Global Health a cité le manque de centres d’oncologie et les lacunes de la chaîne d’approvisionnement comme des obstacles majeurs en Afrique subsaharienne.

- L'accès limité aux infrastructures de soins de santé et les problèmes d'accessibilité financière dans les régions rurales et à faible revenu continuent d'entraver le plein potentiel commercial des traitements contre le cancer du col de l'utérus, nécessitant des interventions politiques et logistiques ciblées.

Le marché est segmenté en fonction du type de thérapie, de la voie d'administration, du canal de distribution et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type de thérapie |

|

|

Par voie d'administration |

|

|

Par utilisateur final |

|

|

Par canal de distribution

|

|

En 2025, l'immunothérapie devrait dominer le marché avec une part de marché la plus importante dans le segment des types de thérapie.

En 2025, le segment de l'immunothérapie devrait dominer le marché avec le taux de croissance le plus élevé, détenant une part projetée de 38,6 %, grâce à de meilleurs résultats chez les patients à un stade avancé et à l'acceptation croissante des produits biologiques par les médecins.

Le segment hospitalier devrait représenter la plus grande part du marché des utilisateurs finaux au cours de la période de prévision.

En 2025, les hôpitaux devraient représenter la plus grande part de marché, soit 54,2 %, au cours de la période de prévision en raison d'un nombre plus élevé de patients, de la disponibilité des centres de perfusion et de l'accès aux soins multidisciplinaires contre le cancer.

Analyse régionale du marché des médicaments contre le cancer du col de l'utérus

« L'Amérique du Nord détient la plus grande part du marché des médicaments contre le cancer du col de l'utérus »

- L’Amérique du Nord domine le marché des médicaments contre le cancer du col de l’utérus avec une part de marché d’environ 38,7 %, soutenue par une forte sensibilisation, des programmes de dépistage robustes et un accès à des traitements avancés.

- Les États-Unis sont en tête de la région avec une part estimée à 30,7 %, grâce à un soutien réglementaire solide, des taux de diagnostic précoce et la présence d’acteurs pharmaceutiques majeurs.

- L'Amérique du Nord, en particulier les États-Unis et le Canada, dispose de campagnes de santé publique bien établies et de programmes réguliers de dépistage du cancer du col de l'utérus (tests Pap, tests HPV), permettant une détection précoce et un traitement rapide.

- La région bénéficie d'un système de santé robuste avec un accès généralisé à des traitements de pointe, notamment des immunothérapies, une médecine de précision et des outils de diagnostic avancés.

- Les États-Unis sont en tête du marché grâce à la présence de la FDA, qui accélère les approbations de thérapies innovantes contre le cancer comme le pembrolizumab, permettant une adoption clinique plus rapide.

- Les principaux acteurs mondiaux tels que Merck, Roche et Bristol Myers Squibb ont leur siège social ou investi massivement en Amérique du Nord, ce qui facilite la recherche, les essais cliniques et le déploiement commercial plus rapide de nouveaux médicaments.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des médicaments contre le cancer du col de l'utérus »

- L'Asie-Pacifique devrait connaître la croissance la plus rapide et détient actuellement une part de marché estimée à 25,3 %, grâce à un large bassin de patients et à une infrastructure de soins de santé en pleine croissance.

- La Chine est en tête dans la région avec une part estimée à 8,7 %, soutenue par des programmes nationaux de vaccination agressifs et des investissements croissants en oncologie

- Les pays de la région accordent la priorité à la prévention et au traitement du cancer du col de l'utérus grâce à des programmes nationaux. Plusieurs gouvernements ont mis en place ou étendu des initiatives de vaccination contre le VPH et des registres du cancer, jetant ainsi les bases d'un diagnostic précoce et d'un meilleur suivi du traitement.

- L'Inde et la Chine connaissent une forte augmentation des collaborations entre gouvernements, ONG et laboratoires pharmaceutiques pour améliorer la santé des femmes. Ces partenariats accélèrent l'accès aux vaccins, le dépistage du cancer et la disponibilité de traitements abordables.

- De nombreux pays d'Asie-Pacifique renforcent leurs capacités en oncologie grâce à la création de nouveaux centres de cancérologie, à une formation médicale renforcée et à des mises à niveau technologiques. Cela a conduit à une adoption accrue des thérapies ciblées et des immunothérapies, notamment dans les centres urbains.

- Le Japon et la Corée du Sud sont à l'avant-garde de l'adoption de traitements de pointe comme les inhibiteurs de points de contrôle immunitaire. Grâce à des systèmes de santé avancés et à des écosystèmes de R&D performants, ces pays établissent des références régionales en matière de prise en charge du cancer du col de l'utérus.

Part de marché des médicaments contre le cancer du col de l'utérus

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- F. Hoffmann-La Roche SA (Suisse)

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

- Johnson & Johnson Services, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Sanofi SA (France)

- Takeda Pharmaceutical Co., Ltd. (Japon)

- Biocon Limited (Inde)

- Seagen Inc. (États-Unis)

Derniers développements sur le marché mondial des médicaments contre le cancer du col de l'utérus

- En janvier 2025, Roche a annoncé des résultats positifs d'essais de phase III pour un nouvel anticorps bispécifique ciblant le microenvironnement des tumeurs cervicales, montrant une amélioration de 27 % de la survie sans progression par rapport aux soins standard.

- En octobre 2024, GSK a reçu l'approbation de l'EMA pour sa nouvelle immunothérapie ciblant le VPH pour le traitement de deuxième intention du cancer du col de l'utérus, élargissant ainsi son pipeline oncologique en Europe.

- En août 2024, AstraZeneca a lancé un programme mondial d'essais cliniques pour son inhibiteur de PARP de nouvelle génération dans le cancer du col de l'utérus, impliquant plus de 20 pays et 3 000 patients.

- En mars 2024, Pfizer a élargi sa collaboration sur le cancer du col de l'utérus avec des institutions universitaires en Inde pour des approches de traitement basées sur des biomarqueurs et la collecte de données réelles.

- En novembre 2023, Merck & Co. s'est associé à une société de diagnostic de premier plan pour co-développer des diagnostics compagnons permettant de stratifier les patientes atteintes d'un cancer du col de l'utérus en fonction de l'expression de PD-L1.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.