Global Chemical Zirconia Market

Taille du marché en milliards USD

TCAC :

%

USD

498.21 Million

USD

631.11 Million

2025

2033

USD

498.21 Million

USD

631.11 Million

2025

2033

| 2026 –2033 | |

| USD 498.21 Million | |

| USD 631.11 Million | |

| % | |

|

Segmentation du marché mondial de la zircone chimique, par produit (oxyde de zirconium industriel, oxyde de zirconium ultrafin et autres), type (céramiques, réfractaires, produits chimiques à base de zircon, sable de fonderie et autres), formes (cristaux et poudre), procédé (méthode hydrothermale et méthode de précipitation), application (biomatériaux, composants mécaniques, traitement des gaz d'échappement automobiles, produits résistants à l'usure et outils spéciaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la zircone chimique

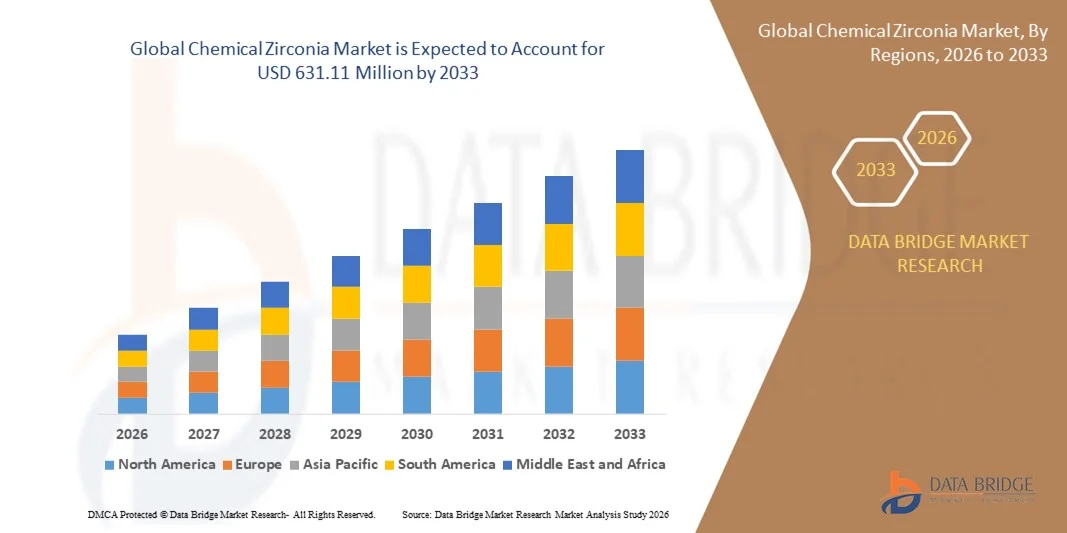

- Le marché mondial de la zircone chimique était évalué à 498,21 millions de dollars américains en 2025 et devrait atteindre 631,11 millions de dollars américains d'ici 2033 , avec un TCAC de 3,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion des applications de la zircone chimique dans les céramiques avancées, les composants automobiles, les biomatériaux et l'outillage industriel, ce qui stimule la demande croissante de produits à base d'oxyde de zirconium de haute pureté et ultrafins.

- De plus, la hausse des investissements en recherche et développement, conjuguée à l'adoption croissante des matériaux à base de zircone dans des applications hautes performances et résistantes à l'usure, fait de la zircone chimique un matériau essentiel dans les secteurs industriel, médical et électronique. Ces facteurs convergents accélèrent l'adoption des solutions à base de zircone, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la zircone chimique

- La zircone chimique, grâce à ses propriétés exceptionnelles de dureté, de stabilité thermique, d'inertie chimique et de biocompatibilité, est de plus en plus recherchée dans des applications telles que les céramiques avancées, le traitement des gaz d'échappement automobiles, les biomatériaux dentaires et orthopédiques, ainsi que les produits résistants à l'usure.

- La demande croissante de zircone chimique est principalement alimentée par le besoin grandissant de matériaux haute performance dans les secteurs de l'automobile, de la santé, de l'électronique et des applications industrielles, par l'intérêt accru pour l'innovation en matière de matériaux et par la préférence grandissante pour des produits en zircone durables, de haute qualité et spécialisés.

- La région Asie-Pacifique a dominé le marché de la zircone chimique avec une part de 46,8 % en 2025, grâce à l'expansion des secteurs de la céramique, de l'électronique et de l'automobile, à l'adoption croissante de biomatériaux avancés et à une forte présence de centres de production de zircone.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché de la zircone chimique au cours de la période de prévision, en raison d'une forte demande de zircone dans les biomatériaux, les composants automobiles et les applications mécaniques de haute performance.

- Le segment des méthodes de précipitation a dominé le marché avec une part de 60,6 % en 2025, grâce à sa rentabilité, son adaptabilité et sa capacité à produire de manière constante des poudres de zircone de haute pureté. Les industries privilégient cette méthode pour obtenir des particules de granulométrie uniforme, adaptées aux applications céramiques, aux revêtements et aux réfractaires. La méthode de précipitation permet également un contrôle précis de la composition chimique, améliorant ainsi les performances et la fiabilité des produits. Son adoption industrielle établie et le savoir-faire technique largement répandu contribuent également à la position dominante de ce segment sur le marché.

Portée du rapport et segmentation du marché de la zircone chimique

|

Attributs |

Aperçu du marché de la zircone chimique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la zircone chimique

Utilisation croissante de la zircone dans les céramiques avancées et les applications industrielles

- Le marché de la zircone chimique connaît une forte croissance, portée par le développement de ses applications dans les céramiques techniques, les matériaux industriels et les dispositifs biomédicaux. L'excellente stabilité thermique, la robustesse mécanique et la biocompatibilité de la zircone en font un matériau de choix pour les céramiques hautes performances utilisées en électronique, en implants dentaires, dans les composants aérospatiaux et les piles à combustible à oxyde solide. L'innovation continue dans le domaine de la zircone stabilisée à l'yttrium (YSZ) et des composites multicouches permet une utilisation plus large dans des secteurs industriels exigeants qui requièrent durabilité et précision.

- Par exemple, des entreprises comme Tosoh Corporation et Saint-Gobain sont à la pointe du développement de poudres de zircone de haute pureté, spécialement conçues pour la fabrication additive de pièces céramiques complexes, de restaurations dentaires et de revêtements anti-usure pour turbines. Ces avancées améliorent la durée de vie et les performances des produits, répondant ainsi aux exigences industrielles les plus strictes et ouvrant de nouvelles perspectives dans les domaines de l'énergie et des technologies de la santé.

- L'adoption croissante de la zircone dans le secteur de l'électronique, notamment pour les couches isolantes et les capteurs des dispositifs à semi-conducteurs, est motivée par la miniaturisation et la recherche d'une efficacité accrue. De même, la croissance du marché des véhicules électriques et hybrides stimule la demande de zircone chimique pour les composants de batteries et le traitement des gaz d'échappement, en raison de son inertie chimique et de sa résistance à la chaleur.

- La biocompatibilité de la zircone favorise son utilisation croissante dans les implants médicaux et dentaires, où les formulations de zircone translucide offrent une esthétique supérieure associée à une résistance mécanique accrue. La croissance du secteur de la santé est soutenue par les progrès réalisés dans les techniques de frittage et de revêtement, qui améliorent à la fois la fonctionnalité et la sécurité des patients.

- Les applications industrielles de la zircone dans les réfractaires, les moules de fonderie et les outils de coupe bénéficient de sa dureté exceptionnelle et de sa résistance aux chocs thermiques. Cette polyvalence explique sa popularité dans les procédés de fabrication émergents qui privilégient l'ingénierie de précision et les matériaux durables.

- L'adoption croissante de la zircone dans les céramiques de pointe et les applications industrielles témoigne d'une croissance soutenue du marché, alimentée par une innovation technologique continue et une demande grandissante des secteurs de la santé, de l'énergie et de la fabrication de haute technologie.

Dynamique du marché de la zircone chimique

Conducteur

Demande croissante d'oxyde de zirconium de haute pureté

- La demande croissante d'oxyde de zirconium de haute pureté est un facteur de croissance clé, les industries recherchant des matériaux plus performants et une fiabilité accrue des procédés. Les poudres de zircone de haute pureté et les zircones stabilisées sont essentielles à la production de céramiques aux propriétés mécaniques supérieures, à la résistance chimique et à la stabilité thermique, indispensables dans les domaines de l'électronique, du stockage d'énergie et de la fabrication d'implants médicaux.

- Par exemple, plusieurs producteurs de produits chimiques à base de zirconium, tels que ZIRCAR Ceramics et ESK Ceramics, développent leurs capacités de production de poudres ultrafines d'une pureté supérieure à 99,5 %, destinées à des applications sophistiquées comme les piles à combustible à oxyde solide et les composants laser. Ces investissements témoignent de l'importance accordée par l'industrie aux normes de qualité qui influent directement sur les performances et la durabilité des dispositifs.

- La croissance du marché des véhicules électriques et du secteur des énergies renouvelables stimule davantage la demande de zircone de haute pureté pour les électrolytes de batteries et les catalyseurs d'échappement, ce qui exige des matériaux présentant une stabilité de phase rigoureusement contrôlée et un minimum d'impuretés. Le secteur de la santé exige également de plus en plus d'alliages de zircone biocompatibles pour les applications dentaires et orthopédiques afin de répondre à des critères réglementaires stricts.

- Les progrès réalisés dans les méthodes de synthèse, telles que le traitement hydrothermal et la précipitation contrôlée, permettent aux fabricants de respecter plus efficacement les spécifications de pureté et de granulométrie. Ces innovations améliorent le rendement et l'efficacité, renforçant ainsi la résilience de la chaîne d'approvisionnement face à la demande mondiale croissante.

- L'adoption croissante de formulations de zircone personnalisées, adaptées à des exigences industrielles spécifiques, souligne l'importance stratégique des produits en zircone de haute pureté pour soutenir la croissance du secteur et garantir des contrats à long terme avec les principaux utilisateurs finaux dans tous les secteurs.

Retenue/Défi

Coûts de production élevés de la zircone ultrafine et stabilisée

- La production de zircone ultrafine et stabilisée implique des procédés complexes et énergivores ainsi qu'une purification sophistiquée des matières premières, ce qui entraîne des coûts de fabrication élevés. Ces dépenses freinent son adoption à plus grande échelle, notamment là où le coût est un facteur déterminant, comme sur les marchés émergents ou pour les applications courantes.

- Par exemple, la zircone stabilisée à l'yttrium (YSZ), essentielle pour de nombreuses applications hautes performances, exige des protocoles de dopage et de frittage précis qui augmentent le temps de production et la consommation d'énergie. Les entreprises doivent relever le défi de concilier la qualité des produits et l'efficacité opérationnelle afin de maintenir des prix compétitifs tout en respectant des spécifications rigoureuses.

- Les investissements importants dans les infrastructures de production de pointe, notamment les salles blanches et les systèmes de surveillance des procédés en temps réel, alourdissent les coûts fixes des producteurs de zircone. La complexité de la chaîne d'approvisionnement, notamment la dépendance à l'égard du minerai de zirconium de haute qualité et des dopants à base de terres rares, contribue également à la volatilité des prix et aux goulets d'étranglement de la production.

- Ces difficultés liées aux coûts limitent la capacité de production à grande échelle des petits producteurs et empêchent les secteurs sensibles aux prix d'adopter les qualités de zircone avancées, malgré les avantages de ce matériau en termes de performance. Le marché a besoin d'efforts continus en R&D pour réduire les coûts de synthèse grâce à des procédés de fabrication innovants et à des initiatives de recyclage des matériaux.

- Il sera essentiel de lever ces obstacles grâce à des améliorations technologiques, des partenariats stratégiques et un soutien gouvernemental à la fabrication durable pour garantir la rentabilité à long terme du marché de la zircone chimique et sa capacité à répondre à la demande croissante dans les applications industrielles et biomédicales de pointe.

Portée du marché de la zircone chimique

Le marché est segmenté en fonction du produit, du type, des formes, du procédé et de l'application.

- Sous-produit

Le marché de la zircone chimique est segmenté, selon le type de produit, en oxyde de zirconium industriel, oxyde de zirconium ultrafin et autres. Le segment de l'oxyde de zirconium industriel a dominé le marché en 2025, générant la plus grande part de revenus grâce à son utilisation intensive dans les applications à haute température et les environnements corrosifs. Des industries telles que la métallurgie, la céramique et la chimie privilégient l'oxyde de zirconium industriel pour son excellente stabilité thermique et son inertie chimique. Ce segment bénéficie également de chaînes d'approvisionnement établies et de normes de qualité rigoureuses, garantissant son adoption généralisée dans les applications industrielles. Sa polyvalence, notamment pour les revêtements réfractaires, les enduits et les céramiques structurales, renforce encore sa position dominante sur le marché.

Le segment de l'oxyde de zirconium ultrafin devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante dans les secteurs des céramiques techniques, de l'électronique et du biomédical. L'oxyde de zirconium ultrafin offre une résistance mécanique accrue, une surface spécifique plus élevée et des propriétés thermiques et électriques améliorées, ce qui le rend idéal pour les applications de précision. Par exemple, son utilisation dans les céramiques dentaires et les revêtements haute performance par des entreprises telles que Tosoh Corporation accélère son adoption. L'intensification des recherches sur la zircone nanostructurée pour les composants électroniques et les catalyseurs contribue également à cette croissance. La capacité de ce segment à répondre aux exigences de performance rigoureuses des applications émergentes le positionne comme un produit à forte croissance.

- Par type

Le marché est segmenté, selon le type de produit, en céramiques, réfractaires, produits chimiques à base de zircone, sable de fonderie et autres. Le segment des céramiques a dominé le marché en 2025, générant la plus grande part de revenus grâce à l'utilisation généralisée de la zircone dans les céramiques structurelles et fonctionnelles. Les céramiques de zircone sont appréciées pour leur dureté exceptionnelle, leur résistance aux chocs thermiques et leur biocompatibilité, ce qui les rend idéales pour les applications industrielles, médicales et électroniques. La demande soutenue de composants céramiques de pointe dans les secteurs de l'aérospatiale, de l'automobile et du dentaire contribue à la position dominante du marché. Par ailleurs, la disponibilité de nuances de céramique sur mesure aux performances supérieures soutient la croissance constante de ce segment.

Le segment des produits chimiques à base de zircon devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par son utilisation croissante dans la fabrication de produits chimiques, les catalyseurs et les revêtements. Par exemple, les catalyseurs à base de zirconium produits par des entreprises telles que Saint-Gobain sont de plus en plus utilisés dans les procédés industriels en raison de leur efficacité et de leur durabilité. La demande croissante de composés de zirconium de haute pureté de la part des industries chimiques et pharmaceutiques contribue également à accélérer cette croissance. Ce segment bénéficie des progrès réalisés dans le domaine de la chimie du zircon, ce qui permet des applications innovantes dans de nombreux secteurs.

- Par formulaires

Le marché de la zircone chimique est segmenté, selon sa forme, en cristaux et en poudre. En 2025, la poudre dominait le marché et représentait la plus grande part de chiffre d'affaires, grâce à ses nombreuses applications dans les céramiques, les revêtements et les supports de catalyseurs. La zircone en poudre offre une mise en œuvre aisée, une granulométrie uniforme et une compatibilité avec diverses techniques de fabrication, ce qui la rend idéale pour une utilisation industrielle à grande échelle. Ce segment bénéficie également de chaînes d'approvisionnement établies et d'une granulométrie constante, indispensable aux applications hautes performances. Les industries utilisent la zircone en poudre pour les revêtements avancés, les matériaux dentaires et les composants réfractaires, ce qui contribue à sa position dominante.

La forme cristalline devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à son adoption dans les applications optiques, électroniques et biomédicales spécialisées. Par exemple, des entreprises comme KYOCERA Corporation utilisent des cristaux de zircone dans des composants d'ingénierie de précision et des dispositifs optiques en raison de leur grande pureté et de leur intégrité structurelle. L'essor de la recherche sur la zircone cristalline pour les composants laser et les bio-implants stimule la demande. La précision des applications et les propriétés mécaniques supérieures de ce segment en font un marché à forte croissance.

- Par processus

Selon le procédé utilisé, le marché est segmenté en deux méthodes : la méthode hydrothermale et la méthode de précipitation. Cette dernière dominait le marché en 2025, représentant 60,6 % des revenus, grâce à sa rentabilité, son adaptabilité et sa capacité à produire de manière constante des poudres de zircone de haute pureté. Les industries privilégient cette méthode pour obtenir des particules de granulométrie uniforme, adaptées aux applications céramiques, aux revêtements et aux matériaux réfractaires. La méthode de précipitation permet également un contrôle précis de la composition chimique, améliorant ainsi les performances et la fiabilité des produits. Son adoption industrielle établie et le savoir-faire technique largement répandu contribuent à la position dominante de ce segment sur le marché.

La méthode hydrothermale devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, portée par la demande croissante de zircone ultrafine et de haute pureté pour des applications de pointe. Par exemple, des chercheurs et des entreprises comme Tosoh Corporation utilisent la synthèse hydrothermale pour les implants biomédicaux et les céramiques électroniques en raison de la cristallinité et de l'homogénéité des particules supérieures qu'elle permet. Cette méthode confère des propriétés fonctionnelles améliorées, notamment une stabilité thermique, une surface spécifique élevée et une résistance mécanique accrue. L'augmentation des investissements dans la recherche sur les matériaux avancés soutient la croissance accélérée de la zircone traitée par voie hydrothermale.

- Sur demande

En fonction de l'application, le marché est segmenté en biomatériaux, composants mécaniques, traitement des gaz d'échappement automobiles, produits anti-usure et outils spéciaux. Le segment des composants mécaniques a dominé le marché en 2025, générant la plus grande part de revenus grâce à son utilisation intensive dans les machines industrielles de haute performance, les turbines et les composants aérospatiaux. La dureté exceptionnelle, la résistance à l'usure et la stabilité thermique de la zircone en font un matériau idéal pour les pièces mécaniques de précision fonctionnant dans des conditions extrêmes. Les entreprises font appel à des composants à base de zircone pour améliorer la durabilité et réduire les coûts de maintenance. L'utilisation industrielle bien établie et la demande soutenue de ce segment contribuent à sa position dominante sur le marché.

Le segment des biomatériaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'adoption croissante de la zircone dans les implants dentaires, les dispositifs orthopédiques et d'autres applications médicales. Par exemple, des entreprises comme Straumann et Nobel Biocare utilisent la zircone dans les biomatériaux dentaires et orthopédiques en raison de sa biocompatibilité et de sa résistance. La hausse des dépenses de santé et les progrès de la technologie implantaire stimulent la demande. La capacité de ce segment à répondre aux normes médicales les plus strictes et à permettre des interventions mini-invasives en fait un domaine d'application à forte croissance.

Analyse régionale du marché de la zircone chimique

- La région Asie-Pacifique a dominé le marché de la zircone chimique avec la plus grande part de revenus (46,8 %) en 2025, grâce à l'expansion des secteurs de la céramique, de l'électronique et de l'automobile, à l'adoption croissante de biomatériaux avancés et à une forte présence de centres de production de zircone.

- Le contexte industriel compétitif de la région, la hausse des investissements dans la production de zircone de haute pureté et la croissance des exportations d'oxyde de zirconium industriel et ultrafin accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et une industrialisation rapide dans les économies en développement contribuent à l'augmentation de la consommation de zircone dans les secteurs industriel et biomédical.

Analyse du marché chinois de la zircone chimique

En 2025, la Chine détenait la plus grande part du marché de la zircone chimique en Asie-Pacifique, grâce à sa position de leader mondial dans les secteurs de la céramique, de l'électronique et de la chimie. Son solide tissu industriel, des politiques gouvernementales favorables à la production de matériaux de pointe et d'importantes capacités d'exportation de composés de zirconium constituent les principaux moteurs de croissance. La demande est également stimulée par les investissements continus dans la zircone ultrafine destinée à l'électronique, aux revêtements et aux biomatériaux.

Analyse du marché indien de la zircone chimique

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'expansion fulgurante de ses industries automobile et de la santé, la demande croissante de céramiques techniques et l'augmentation des investissements dans les infrastructures de production de zircone spéciale. Les initiatives gouvernementales promouvant le programme « Make in India » et l'autosuffisance en matière de matériaux haute performance renforcent la croissance du marché. Par ailleurs, le développement accru de la R&D dans le domaine des biomatériaux et des produits résistants à l'usure contribue à une expansion robuste du marché.

Analyse du marché européen de la zircone chimique

Le marché européen de la zircone chimique est en constante expansion, soutenu par des normes de qualité rigoureuses, une forte demande en composés de zirconium de haute pureté et des investissements croissants dans la production durable de céramiques et de réfractaires. La région accorde une grande importance au respect de l'environnement, aux formulations avancées et aux applications spécialisées dans les composants mécaniques et les dispositifs médicaux. L'utilisation croissante de la zircone dans l'outillage automobile et industriel contribue également à la croissance du marché.

Analyse du marché allemand de la zircone chimique

Le marché allemand du zirconium est porté par son leadership dans la fabrication de composants industriels de haute précision, son solide héritage dans les secteurs de la céramique et de la chimie, et son modèle de production axé sur l'exportation. Le pays dispose de réseaux de R&D bien établis et de partenariats entre les institutions académiques et les fabricants de matériaux, favorisant ainsi l'innovation continue dans les produits à base de zirconium. La demande est particulièrement forte pour le traitement des gaz d'échappement automobiles, les produits résistants à l'usure et les biomatériaux.

Analyse du marché britannique de la zircone chimique

Le marché britannique bénéficie d'une industrie biomédicale et d'ingénierie bien établie, d'efforts croissants pour localiser la production de matériaux haute performance et d'une demande accrue de composés de zircone spéciaux. L'accent mis sur la R&D, les collaborations entre universités et fabricants et les investissements dans la production de céramiques avancées continuent de dynamiser le marché. Le Royaume-Uni demeure un fournisseur important de zircone de haute pureté pour les applications médicales et industrielles.

Analyse du marché de la zircone chimique en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une forte demande de zircone dans les biomatériaux, les composants automobiles et les applications mécaniques de haute performance. L'augmentation des investissements dans la science des matériaux, la fabrication de céramiques avancées et l'adoption de produits résistants à l'usure stimulent cette demande. Par ailleurs, la relocalisation de la production de matériaux avancés et les collaborations entre les secteurs industriel et de la santé favorisent l'expansion du marché.

Analyse du marché américain de la zircone chimique

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur vaste base industrielle, leurs solides infrastructures de R&D et leurs investissements importants dans la production de zircone de haute pureté. L'accent mis par le pays sur l'innovation, la conformité réglementaire et une production durable favorise l'utilisation de la zircone dans les biomatériaux, les composants mécaniques et le traitement des gaz d'échappement automobiles. La présence d'acteurs clés et un réseau de distribution bien établi consolident la position dominante des États-Unis dans la région.

Part de marché de la zircone chimique

L'industrie chimique de la zircone est principalement dominée par des entreprises bien établies, notamment :

- ZIRCOMET LIMITÉE (États-Unis)

- Saint-Gobain (France)

- HC Starck Tungsten GmbH (Allemagne)

- Éléments américains (États-Unis)

- Tronox Holdings plc (Royaume-Uni)

- DuPont (États-Unis)

- Ressources en alcanes Ltd (Australie)

- Astron Limited (États-Unis)

- ATI (États-Unis)

- Zircon australien NL (Australie)

- Exxaro (Afrique du Sud)

- Bemax Resources Limited (Australie)

- Rio Tinto (Royaume-Uni)

- DAIICHI KIGENSO KAGAKU KOGYO CO., LTD. (Japon)

- Société Tosoh (Japon)

- Solvay (Belgique)

- INNOVNANO (Espagne)

- Luxfer MEL Technologies (Royaume-Uni)

- KCM Corporation (Corée du Sud)

- Sinoceramics, Inc. (Chine)

Dernières évolutions du marché mondial de la zircone chimique

- En juin 2025, Zircomet a lancé la gamme de poudres de zircone nanostructurées « ZrO₂ NanoX », destinée à la fabrication additive et aux applications céramiques haute résistance. Ce produit permet aux fabricants de produire des composants d'une résistance mécanique, d'une stabilité thermique et d'une précision supérieures, favorisant ainsi son adoption dans les secteurs de l'aérospatiale, de l'électronique et du biomédical. Ce lancement positionne Zircomet comme un leader des matériaux de zircone avancés, répondant aux exigences des applications hautes performances nécessitant des poudres nanostructurées, et devrait accélérer la croissance de sa part de marché sur le segment haut de gamme de la zircone.

- En mars 2025, Iluka Resources a finalisé l'acquisition d'Advanced Ceramic Materials (ACM), intégrant ainsi les capacités de production de poudre de zircone de haute pureté d'ACM à son portefeuille mondial. Cette initiative stratégique renforce la position d'Iluka sur les marchés de la zircone industrielle et biomédicale, et enrichit son offre de produits pour des applications telles que les composants résistants à l'usure, les implants dentaires et l'électronique. Cette acquisition permet à Iluka d'étendre sa présence mondiale, d'améliorer l'efficacité de sa chaîne d'approvisionnement et de répondre plus efficacement à la demande croissante de matériaux en zircone haute performance sur les marchés émergents.

- Début 2025, HC Starck a inauguré à Singapour un nouveau centre de R&D dédié aux applications avancées de la zircone, notamment pour les secteurs de l'électronique et de l'industrie. Ce centre se concentre sur le développement de poudres de zircone de haute pureté et de solutions de matériaux innovantes afin de répondre aux exigences de performance en constante évolution. Cet investissement renforce les capacités technologiques de HC Starck, favorise la collaboration avec les fabricants régionaux et soutient l'adoption de la zircone dans des secteurs à forte croissance tels que les semi-conducteurs, la céramique de précision et la fabrication additive, contribuant ainsi à l'expansion du marché à long terme.

- En 2025, Tosoh Corporation a lancé une nouvelle gamme de produits en zircone stabilisée spécialement conçus pour les batteries de véhicules électriques. Ces matériaux offrent une stabilité thermique, une conductivité ionique et une résistance mécanique élevées, ce qui les rend essentiels pour les batteries à l'état solide de nouvelle génération. Ce lancement renforce la position de Tosoh sur le marché en pleine croissance des matériaux pour véhicules électriques, soutient la transition de l'industrie automobile vers des solutions énergétiques durables et devrait stimuler la demande de produits en zircone spécialisés sur les marchés nationaux et internationaux.

- En 2025, Saint-Gobain a annoncé un investissement de 180 millions de dollars pour l'extension de son usine de production de zircone en Australie, afin de répondre à la demande croissante dans la région Asie-Pacifique. Cette extension accroît la capacité de production d'oxyde de zirconium industriel et ultrafin, destiné aux applications dans les domaines de la céramique, des réfractaires, des revêtements et des composants industriels de pointe. Cette initiative renforce la position de leader de Saint-Gobain sur le marché mondial de la zircone, permet une réponse plus rapide à la demande des clients et soutient la croissance des secteurs industriels et biomédicaux de haute performance en Asie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.