Global Chip Antenna Market

Taille du marché en milliards USD

TCAC :

%

USD

4.43 Billion

USD

12.74 Billion

2025

2033

USD

4.43 Billion

USD

12.74 Billion

2025

2033

| 2026 –2033 | |

| USD 4.43 Billion | |

| USD 12.74 Billion | |

| % | |

|

Segmentation du marché mondial des antennes sur puce, par type de produit (antennes sur puce diélectriques et antennes sur puce en céramique co-frittée à basse température (LTCC)), application (Bluetooth/BLE, Wi-Fi/WLAN, GPS/GNSS et double bande/multibande), utilisateur final (automobile, électronique grand public, maison intelligente/réseau intelligent, industrie et commerce de détail, santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des antennes à puce

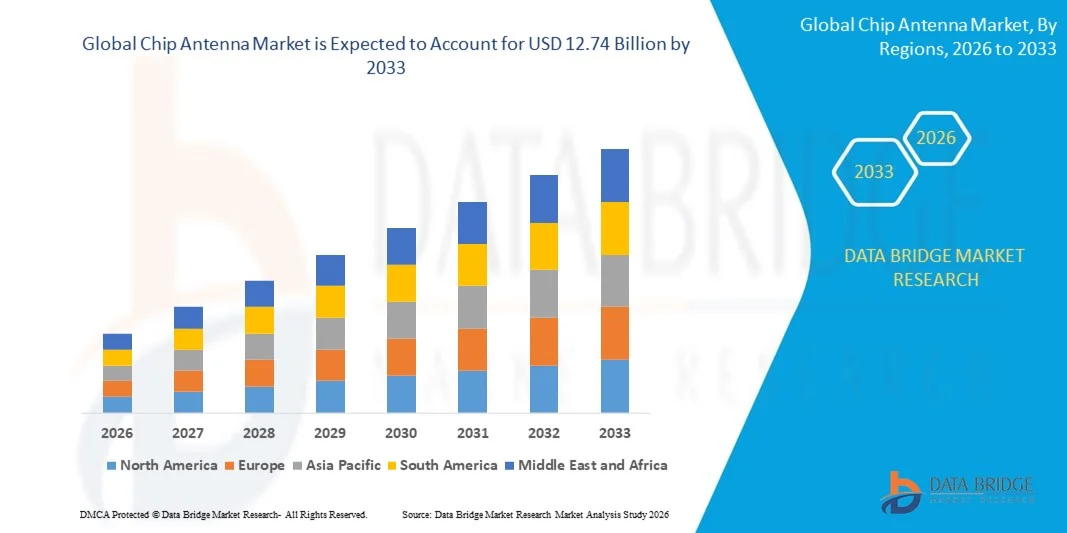

- Le marché mondial des antennes sur puce était évalué à 4,43 milliards de dollars en 2025 et devrait atteindre 12,74 milliards de dollars d'ici 2033 , avec un TCAC de 14,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'appareils électroniques compacts et sans fil dans les secteurs de l'électronique grand public, de l'automobile et de l'Internet des objets, où les contraintes d'espace exigent des antennes plus petites et plus performantes.

- Le déploiement croissant des réseaux 5G et la demande grandissante de connectivité de données à haut débit accélèrent le besoin d'antennes sur puce performantes, offrant des performances de fréquence améliorées et une perte de signal minimale.

Analyse du marché des antennes à puce

- Le marché observe une tendance à la miniaturisation et aux antennes multibandes sur puce, capables de prendre en charge plusieurs protocoles de communication au sein d'un seul composant, réduisant ainsi la complexité et le coût des dispositifs.

- L'augmentation des investissements dans l'électronique automobile, notamment dans les systèmes télématiques, d'infodivertissement et ADAS, favorise l'intégration d'antennes sur puce dans les véhicules connectés, améliorant ainsi la sécurité et l'expérience utilisateur.

- L'Amérique du Nord a dominé le marché des antennes à puce avec la plus grande part de revenus (38,75 %) en 2025, grâce à l'adoption croissante des appareils connectés, de la télématique automobile et des solutions IoT industrielles nécessitant des antennes compactes et performantes.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des antennes sur puce , grâce aux progrès technologiques, aux initiatives gouvernementales promouvant les appareils intelligents et la connectivité 5G, à l'urbanisation et à la demande croissante d'antennes compactes et à haut rendement pour les applications grand public et industrielles.

- Le segment des antennes à puce diélectriques a représenté la plus grande part de marché en termes de revenus en 2025, grâce à leur rendement élevé, leur petite taille et leur facilité d'intégration dans les appareils compacts. Ces antennes sont largement utilisées dans l'électronique grand public, l'automobile et les objets connectés (IoT) en raison de leurs performances fiables sur de multiples bandes de fréquences.

Portée du rapport et segmentation du marché des antennes à puce

|

Attributs |

Principales informations sur le marché des antennes à puce |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des antennes à puce

Essor des antennes sur puce miniaturisées et hautes performances

- L'essor des antennes sur puce miniaturisées et performantes révolutionne la conception des appareils sans fil en permettant des formats compacts sans compromettre la qualité du signal. Ces antennes assurent une connectivité fiable sur plusieurs bandes de fréquences, améliorant ainsi l'efficacité des appareils et l'expérience utilisateur sur les smartphones, les objets connectés et les dispositifs IoT. De plus, les fabricants peuvent réduire l'encombrement des appareils tout en conservant une connectivité robuste, un facteur essentiel pour l'acceptation par les consommateurs et la compétitivité sur le marché. L'intégration avec les nouvelles normes sans fil garantit la pérennité de ces antennes dans les réseaux de communication de nouvelle génération.

- La forte demande en communications multibandes et multi-normes dans l'électronique grand public, l'automobile et l'IoT industriel accélère l'adoption des antennes sur puce avancées. Ces composants sont particulièrement performants dans les appareils nécessitant une intégration transparente des fonctionnalités 4G, 5G, Wi-Fi, Bluetooth et GNSS. Avec l'essor de l'IoT, le besoin d'antennes prenant en charge la connectivité simultanée sur plusieurs protocoles devient crucial. Cette tendance stimule l'innovation en matière de miniaturisation et d'optimisation des performances des antennes, permettant ainsi aux appareils de maintenir une qualité de signal constante.

- L'accessibilité, la compacité et la facilité d'intégration des antennes sur puce modernes les rendent attractives pour les appareils grand public et les applications industrielles spécialisées. Les fabricants bénéficient d'une conception simplifiée des circuits imprimés, d'une réduction des interférences électromagnétiques et de performances accrues. La combinaison de coûts de matériaux plus faibles et de techniques de production efficaces favorise une adoption plus large sur les marchés sensibles aux coûts. Une intégration améliorée réduit également les cycles de conception et accélère la mise sur le marché des produits, offrant ainsi un avantage concurrentiel.

- Par exemple, en 2023, plusieurs fabricants de smartphones de la région Asie-Pacifique ont fait état d'une stabilité du signal accrue et d'une taille d'appareil réduite grâce à l'intégration d'antennes multibandes avancées, ce qui a permis d'améliorer la satisfaction des utilisateurs et la compétitivité des appareils. L'amélioration de la qualité du signal a également entraîné une diminution des déconnexions et de meilleures performances en milieu urbain dense. De plus, l'adoption de ces antennes a permis d'améliorer l'autonomie des batteries, les appareils consommant moins d'énergie pour maintenir une connectivité stable.

- Si les antennes sur puce améliorent la connectivité et la miniaturisation des appareils, leur impact dépend de l'innovation continue en matière de matériaux, de conception et de performances multifréquences. Les fournisseurs doivent privilégier les conceptions à haut rendement, la stabilité thermique et la compatibilité avec divers substrats pour tirer pleinement parti de la demande croissante. La normalisation et des tests rigoureux sont également indispensables pour garantir des performances fiables dans diverses conditions environnementales et opérationnelles, et ainsi limiter les risques d'insatisfaction client.

Dynamique du marché des antennes à puce

Conducteur

Demande croissante d'appareils sans fil compacts et multibandes

- Le besoin croissant d'appareils sans fil compacts, légers et multibandes dans l'électronique grand public, la télématique automobile et l'Internet des objets industriels favorise l'adoption massive des antennes sur puce. Les fabricants d'appareils privilégient la fiabilité du signal tout en minimisant l'encombrement. L'essor des technologies portables, des objets connectés pour la maison et des véhicules intelligents souligne encore davantage la nécessité d'antennes miniaturisées et à haut rendement, capables de prendre en charge plusieurs bandes de fréquences.

- Les ingénieurs et les concepteurs sont de plus en plus conscients des avantages des antennes sur puce, notamment l'encombrement réduit sur les circuits imprimés, le fonctionnement multifréquence et l'intégration simplifiée, ce qui diminue la complexité et le coût global du produit. Ces avantages se traduisent par des cycles de développement plus rapides et des coûts de production réduits pour les équipementiers. La flexibilité de conception accrue permet également aux fabricants d'explorer de nouveaux formats et d'améliorer l'esthétique des dispositifs sans compromettre les performances.

- Le déploiement croissant des réseaux 5G, du Wi-Fi 6 et des applications GNSS alimente la demande en antennes capables de gérer des communications haute fréquence et haut débit dans des formats compacts. La prolifération des systèmes autonomes, des villes intelligentes et de l'automatisation industrielle engendre un besoin en antennes performantes et fiables. Les antennes sur puce avancées sont essentielles pour maintenir la connectivité, garantir l'échange de données en temps réel et prendre en charge l'analyse des données IoT dans divers secteurs.

- Par exemple, en 2023, plusieurs constructeurs automobiles européens ont adopté des antennes à puce avancées pour les véhicules connectés, améliorant ainsi les systèmes d'infodivertissement, la télématique et les réseaux de capteurs pour la conduite autonome. Cette intégration a optimisé les capacités de communication véhicule-infrastructure (V2X) et garanti des performances réseau constantes, même en milieu urbain complexe. Elle a également permis d'optimiser le positionnement des antennes, réduisant les interférences avec les autres composants électroniques et améliorant la fiabilité globale du système.

- Si la demande en dispositifs miniaturisés et multifonctionnels stimule la croissance, le besoin en antennes sur puce à haut rendement, stables thermiquement et compatibles avec diverses architectures de dispositifs demeure important. Les entreprises doivent investir dans la recherche et le développement pour innover en matière de matériaux, de conception et de procédés de fabrication d'antennes. La conformité réglementaire et les tests d'interopérabilité sont également essentiels pour favoriser l'adoption mondiale et l'expansion du marché.

Retenue/Défi

Complexité de conception élevée et contraintes de coûts

La complexité de conception élevée des antennes puces multibandes à haut rendement augmente les coûts de développement, les rendant moins accessibles aux appareils à bas coût et aux petits fabricants. L'utilisation de matériaux avancés et la fabrication de précision contribuent à l'augmentation des prix. Le besoin d'outils de simulation sophistiqués et de prototypage itératif allonge encore les délais et les coûts de développement.

De nombreuses régions sont confrontées à une pénurie d'ingénieurs RF qualifiés, capables de concevoir et de tester des antennes sur puce pour des performances optimales sur plusieurs bandes de fréquences. Ce manque d'expertise peut entraîner une dégradation du signal, des performances sous-optimales des dispositifs et des non-conformités réglementaires. Des programmes de formation et le recrutement de talents spécialisés sont nécessaires pour atténuer ces difficultés et garantir une qualité constante des produits.

La croissance du marché est également freinée par les difficultés d'intégration aux circuits imprimés haute densité, les problèmes de gestion thermique et les interférences avec les composants voisins, qui peuvent affecter les performances et la fiabilité globales du dispositif. Les fabricants doivent optimiser l'emplacement de l'antenne en fonction de la conception du dispositif afin d'éviter toute perte de signal. Des tests de compatibilité avec plusieurs normes de communication et dans des scénarios de déploiement réels sont nécessaires pour garantir des performances optimales.

Par exemple, en 2023, plusieurs fabricants d'objets connectés de la région Asie-Pacifique ont retardé le déploiement de leurs produits en raison de la complexité de conception et des difficultés d'intégration, ce qui a impacté les délais de commercialisation. De tels retards peuvent entraîner des pertes de revenus et une baisse de la compétitivité, notamment sur les marchés technologiques en évolution rapide.

Bien que les progrès technologiques continuent d'améliorer les performances des antennes sur puce, il est essentiel de s'attaquer aux problèmes de coût, de complexité de conception et d'intégration. Les fournisseurs doivent privilégier les conceptions modulaires, l'optimisation par simulation et la fabrication à grande échelle pour favoriser l'adoption du marché et maximiser le potentiel. Par ailleurs, les partenariats avec les fabricants de puces et les équipementiers peuvent faciliter l'intégration et accélérer la pénétration du marché.

Étendue du marché des antennes à puce

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Le marché des antennes sur puce est segmenté, selon le type de produit, en antennes diélectriques et antennes en céramique co-frittée à basse température (LTCC). Le segment des antennes diélectriques détenait la plus grande part de marché en 2025, grâce à leur rendement élevé, leur petite taille et leur facilité d'intégration dans les appareils compacts. Ces antennes sont largement utilisées dans l'électronique grand public, l'automobile et les objets connectés (IoT) en raison de leurs performances fiables sur de multiples bandes de fréquences.

Le segment des antennes à puce LTCC devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur capacité à intégrer de multiples fonctions et à prendre en charge les applications haute fréquence. Les antennes LTCC sont de plus en plus utilisées dans les secteurs de l'automobile, de l'Internet des objets industriel et des dispositifs sans fil multibandes, où la durabilité, la stabilité thermique et la miniaturisation sont essentielles.

- Sur demande

Le marché des antennes sur puce est segmenté selon l'application : Bluetooth/BLE, Wi-Fi/WLAN, GPS/GNSS et double bande/multibande. Le segment Bluetooth/BLE détenait la plus grande part de revenus en 2025, grâce à l'adoption rapide des appareils grand public sans fil, des objets connectés et des solutions domotiques. Les antennes Bluetooth/BLE offrent une connectivité fiable à courte portée avec une faible consommation d'énergie, ce qui les rend idéales pour les smartphones, les montres connectées et les objets connectés.

Le segment bi-bande/multi-bande devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de connectivité multi-normes pour les smartphones, la télématique automobile et les applications IoT industrielles. Ces antennes permettent un fonctionnement simultané sur plusieurs bandes de fréquences, réduisant ainsi le nombre de composants nécessaires et favorisant la conception d'appareils compacts.

- Par l'utilisateur final

Le marché des antennes sur puce est segmenté, selon l'utilisateur final, en automobile, électronique grand public, maison connectée/réseaux intelligents, industrie et distribution, santé et autres. Le segment de l'électronique grand public détenait la plus grande part de marché en 2025, grâce à l'adoption massive des smartphones, des objets connectés et autres appareils nécessitant des antennes compactes et performantes. L'intégration poussée, la fiabilité et la compatibilité multifréquences sont des facteurs clés de cette adoption.

Le secteur automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration croissante des systèmes d'infodivertissement avancés, de télématique et de communication pour véhicules autonomes, qui nécessitent des antennes multibandes hautes performances. Le déploiement croissant des technologies de véhicules connectés, de la communication 5G et des applications V2X (communication véhicule-infrastructure) accélère la demande dans ce secteur.

Analyse régionale du marché des antennes à puce

- L'Amérique du Nord a dominé le marché des antennes à puce avec la plus grande part de revenus (38,75 %) en 2025, grâce à l'adoption croissante des appareils connectés, de la télématique automobile et des solutions IoT industrielles nécessitant des antennes compactes et performantes.

- Les fabricants et les concepteurs de la région apprécient particulièrement les avantages des antennes à puce miniaturisées et multibandes qui améliorent la connectivité des appareils, réduisent l'encombrement sur les circuits imprimés et permettent l'intégration des applications 4G, 5G, Wi-Fi, Bluetooth et GNSS.

- Cette adoption généralisée est également favorisée par de solides capacités de R&D, des revenus disponibles élevés et un écosystème axé sur la technologie, faisant de l'Amérique du Nord un marché privilégié pour l'électronique grand public et les applications industrielles.

Analyse du marché américain des antennes à puce

Le marché américain des antennes sur puce a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par le déploiement rapide des réseaux 5G, l'adoption de l'Internet des objets (IoT) et la demande croissante des consommateurs pour des appareils sans fil compacts et multibandes. Les ingénieurs privilégient de plus en plus la connectivité fiable, la miniaturisation des appareils et leur intégration avec des composants électroniques de pointe. La demande en systèmes d'infodivertissement automobile, en télématique et en objets connectés contribue également à la croissance du marché. Par ailleurs, l'accent mis aux États-Unis sur l'électronique haute performance et l'innovation technologique participe significativement à son expansion.

Analyse du marché européen des antennes à puce

Le marché européen des antennes sur puce devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement grâce à l'adoption croissante des véhicules connectés, de l'industrie 4.0 et des objets connectés. L'urbanisation croissante, les normes strictes en matière d'émissions et d'efficacité énergétique, ainsi que le soutien gouvernemental aux infrastructures intelligentes favorisent l'adoption des antennes sur puce. Les consommateurs et les industries européens privilégient les solutions sans fil performantes et économes en énergie, et l'intégration d'antennes multibandes dans les appareils neufs et existants se développe dans les secteurs automobile, industriel et grand public.

Analyse du marché britannique des antennes à puce

Le marché britannique des antennes sur puce devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la pénétration croissante des maisons intelligentes, des objets connectés et des technologies automobiles connectées. La demande d'antennes miniaturisées à haut rendement, compatibles avec plusieurs bandes de fréquences, est en hausse en raison des besoins croissants en connectivité. Par ailleurs, les initiatives gouvernementales en faveur des infrastructures intelligentes et de la numérisation, conjuguées à la vigueur du commerce électronique et des capacités de production électronique, devraient stimuler l'expansion du marché.

Analyse du marché allemand des antennes à puce

Le marché allemand des antennes sur puce devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par le dynamisme du secteur automobile allemand, la fabrication de produits électroniques de pointe et l'accent mis sur l'automatisation industrielle. Les équipementiers et les développeurs électroniques allemands privilégient les antennes sur puce qui offrent compacité, haute fiabilité et connectivité multibande. L'intégration de ces antennes dans les véhicules connectés, les systèmes IoT industriels et l'électronique grand public est en hausse, soutenue par l'innovation technologique allemande et l'importance accordée à la qualité et au développement durable.

Aperçu du marché des antennes à puce en Asie-Pacifique

Le marché des antennes sur puce en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la pénétration croissante des smartphones, l'urbanisation rapide et l'adoption grandissante des technologies 5G et IoT dans des pays comme la Chine, le Japon et l'Inde. Le développement de l'écosystème de fabrication électronique dans la région, conjugué aux initiatives gouvernementales en faveur des villes intelligentes et des infrastructures numériques, stimule la demande d'antennes compactes et performantes. Par ailleurs, des coûts de production abordables et la présence de fabricants locaux solides contribuent à rendre les antennes sur puce accessibles à un plus large public de consommateurs et d'industriels.

Analyse du marché japonais des antennes à puce

Le marché japonais des antennes sur puce devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture de haute technologie du pays, à la demande croissante de solutions de connectivité pour les objets connectés et l'automobile, et à l'importance accordée à l'électronique de précision. Les fabricants japonais intègrent de plus en plus d'antennes sur puce multibandes dans les appareils intelligents et les véhicules connectés afin d'améliorer la fiabilité du signal et l'efficacité des dispositifs. Par ailleurs, le vieillissement de la population japonaise devrait accroître la demande d'appareils sans fil performants et faciles d'utilisation, tant pour les applications résidentielles qu'industrielles.

Analyse du marché des antennes à puce en Chine

Le marché chinois des antennes sur puce a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à l'adoption massive des smartphones, des objets connectés et des dispositifs IoT. La Chine est un pôle majeur de production électronique et les antennes sur puce sont de plus en plus intégrées aux secteurs de l'électronique grand public, de l'automobile et de l'industrie. Le développement des villes intelligentes, les capacités de production nationales et les solutions d'antennes multibandes économiques sont les principaux moteurs de cette croissance.

Part de marché des antennes à puce

L'industrie des antennes à puce est principalement dominée par des entreprises bien établies, notamment :

- YAGEO Corp. (Taïwan)

- Vishay Intertechnology, Inc. (États-Unis)

- Société des matériaux Mitsubishi (Japon)

- INPAQ Technology Co., Ltd. (Taïwan)

- PARTRON (Corée du Sud)

- Antennes Fractus SL (Espagne)

- Abracon (États-Unis)

- Linx Technologies (États-Unis)

- Technologie Johanson (États-Unis)

- Antenova Ltd. (Royaume-Uni)

- Pulse Electronics (États-Unis)

- Sunrom (Chine)

- 2j-antennes (Allemagne)

- Seigneur du Soleil (Chine)

- Rainsun Corporation (Taïwan)

- TAIYO YUDEN CO., LTD. (Japon)

- Société TDK (Japon)

- Würth Elektronik GmbH & Co. KG (Allemagne)

- Cirocomm Technology Corp. (Taïwan)

- Taoglas (Irlande)

Dernières évolutions du marché mondial des antennes à puce

- En novembre 2022, Impinj a lancé sa nouvelle antenne Impinj Core 3D, conçue pour permettre la lecture omnidirectionnelle des puces de la série M700. Cette innovation simplifie le positionnement des étiquettes et améliore la lisibilité, la précision et la fiabilité, optimisant ainsi le suivi des stocks et l'efficacité de la chaîne d'approvisionnement. Cette avancée favorise une adoption plus large des solutions RFID dans les secteurs du commerce de détail, de la logistique et de l'industrie, renforçant la position d'Impinj sur le marché.

- En mars 2022, Kyocera AVX a présenté ses solutions de composants passifs avancées lors de la conférence et exposition sur les communications par fibre optique 2022. L'entreprise a mis en avant des condensateurs ultra-large bande, des inductances multicouches céramiques ultra-miniatures et des condensateurs céramiques monocouches, optimisés pour les communications RF et optiques. Ces innovations améliorent l'intégrité du signal, réduisent la taille des composants et optimisent les performances globales du système, stimulant ainsi la croissance des marchés des communications à haut débit et des objets connectés (IoT).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.