Global Choke And Kill Manifold Market

Taille du marché en milliards USD

TCAC :

%

USD

2.12 Billion

USD

3.06 Billion

2024

2032

USD

2.12 Billion

USD

3.06 Billion

2024

2032

| 2025 –2032 | |

| USD 2.12 Billion | |

| USD 3.06 Billion | |

| % | |

|

Segmentation du marché mondial des collecteurs d'étranglement et d'arrêt, par produit (pétrole et gaz), application (onshore et offshore), utilisateur final (pétrole et gaz, électricité, construction et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des collecteurs d'étranglement et de destruction

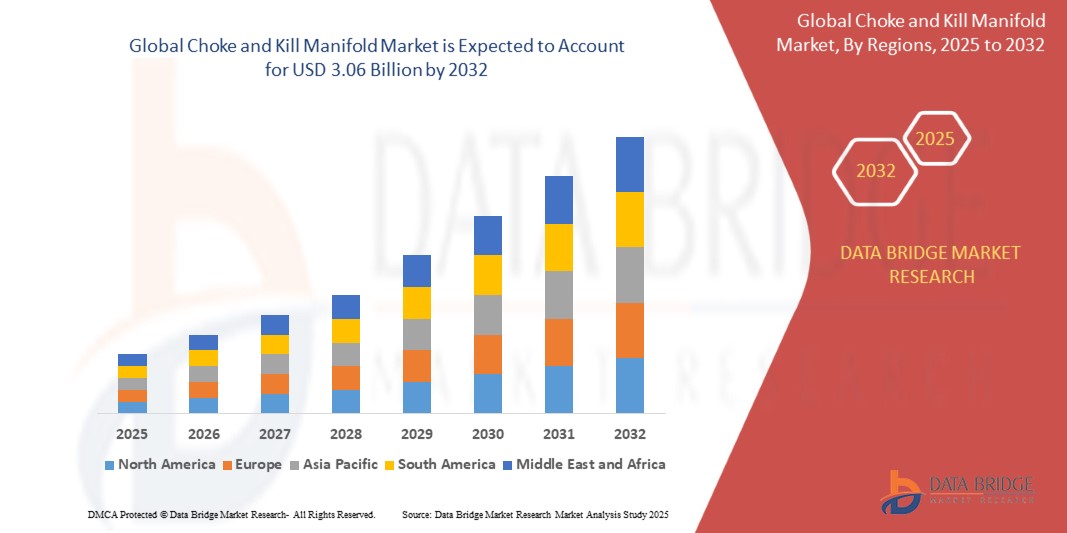

- La taille du marché mondial des collecteurs d'étranglement et de destruction était évaluée à 2,12 milliards USD en 2024 et devrait atteindre 3,06 milliards USD d'ici 2032 , à un TCAC de 4,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes avancés de contrôle de pression dans les activités d'exploration et de production de pétrole et de gaz, en particulier dans les environnements de forage à haute pression et haute température (HPHT) où la sécurité et l'efficacité opérationnelle sont essentielles.

- De plus, l'augmentation des investissements dans les projets de forage offshore et le besoin croissant d'équipements fiables pour gérer le contrôle des puits lors de scénarios de kick et d'éruption font des collecteurs d'étranglement et de destruction des puits des composants essentiels des opérations de forage, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché des collecteurs d'étranglement et d'arrêt

- Les collecteurs d'étranglement et de neutralisation sont des systèmes de contrôle de puits essentiels pour réguler la pression et le débit pendant le forage, notamment pour gérer les situations de surpression et prévenir les éruptions. Ces systèmes sont essentiels aux opérations de forage terrestres et offshore pour garantir un contrôle sûr et efficace de la pression.

- L'adoption croissante de collecteurs automatisés et actionnables à distance, les progrès en matière de durabilité des matériaux pour les applications à fortes contraintes et la pression exercée pour améliorer les normes de sécurité dans les opérations pétrolières stimulent l'expansion du marché des collecteurs d'étranglement et d'arrêt dans les secteurs mondiaux en amont.

- L'Amérique du Nord a dominé le marché des collecteurs d'étranglement et d'arrêt avec une part de 38,7 % en 2024, en raison de la forte concentration des opérations de forage pétrolier et gazier et de l'infrastructure avancée de contrôle des puits.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des collecteurs d'étranglement et de destruction au cours de la période de prévision en raison de l'augmentation des investissements dans l'exploration et la production dans des pays comme la Chine, l'Inde, l'Indonésie et la Malaisie.

- Le segment terrestre a dominé le marché avec une part de marché de 69,2 % en 2024, en raison de la concentration des opérations de forage mondiales sur des plateformes terrestres et d'une complexité et d'un coût opérationnels comparativement plus faibles. Les collecteurs d'étranglement et de neutralisation sont largement utilisés sur les champs pétroliers terrestres pour leur fiabilité en matière de contrôle de la pression et de prévention des éruptions, en particulier dans les régions disposant d'infrastructures d'hydrocarbures bien établies, comme l'Amérique du Nord et le Moyen-Orient.

Portée du rapport et segmentation du marché des collecteurs d'étranglement et d'arrêt

|

Attributs |

Informations clés sur le marché des collecteurs d'étranglement et de destruction |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des collecteurs d'étranglement et de destruction

« Exploration pétrolière et gazière en plein essor »

- Le marché connaît une croissance rapide grâce à la hausse constante des investissements mondiaux dans l'exploration pétrolière et gazière, notamment dans les environnements de forage en eaux profondes, ultra-profondes et à haute pression. Ces opérations nécessitent une infrastructure de contrôle de puits avancée, notamment des collecteurs d'étranglement et de neutralisation, essentiels à la gestion de la pression en cas d'urgence et au maintien de l'intégrité opérationnelle.

- Par exemple, des leaders du secteur tels que Schlumberger, Weatherford International et National Oilwell Varco (NOV) constatent une demande croissante de systèmes de collecteurs d'étranglement et de neutralisation hautes performances pour les projets de forage offshore au Moyen-Orient, en mer du Nord et en Afrique de l'Ouest. Ces entreprises enrichissent leur portefeuille de produits pour répondre aux besoins des puits HPHT, avec une résistance élevée à la corrosion et des capacités de contrôle à distance.

- Les stratégies énergétiques nationales, telles que la Vision 2030 de l'Arabie saoudite et l'expansion offshore de l'ADNOC aux Émirats arabes unis, contribuent également à une augmentation de l'activité en amont et du développement des infrastructures, alimentant la demande d'équipements de sécurité des puits et de gestion de la pression.

- Des réglementations de sécurité plus strictes incitent les compagnies pétrolières nationales et les opérateurs indépendants à adopter des systèmes de contrôle de puits de pointe, améliorant ainsi la résilience opérationnelle contre d'éventuelles éruptions ou surpressions.

- La demande croissante de procédés pétroliers plus sûrs et plus respectueux de l'environnement pousse les fabricants à intégrer des conceptions réduisant les émissions et des outils de surveillance numérique dans leurs systèmes de collecteurs, transformant ainsi les outils de sécurité en actifs intelligents et durables.

Dynamique du marché des collecteurs d'étranglement et de destruction

Conducteur

« Intégration croissante des technologies numériques »

- L'industrie assiste à une adoption rapide des innovations numériques (automatisation, capteurs IoT et diagnostics en temps réel) au sein des systèmes multiples, améliorant ainsi la fiabilité opérationnelle et la sécurité des travailleurs dans les environnements de forage dangereux.

- Par exemple, des entreprises telles que Baker Hughes, Halliburton et Schlumberger ont lancé des collecteurs numériques dotés de capacités de surveillance et d'automatisation à distance, permettant une gestion sécurisée des opérations de forage à partir de salles de contrôle centrales.

- Les jumeaux numériques et l'analyse prédictive sont de plus en plus utilisés pour simuler des scénarios de forage et anticiper les besoins de maintenance, minimisant ainsi les temps d'arrêt imprévus et augmentant l'efficacité opérationnelle.

- Les plateformes cloud permettent désormais l'intégration de multiples données système dans des environnements de gestion d'actifs plus larges, améliorant ainsi la prise de décision et l'automatisation des flux de travail.

- Le passage au numérique aide les opérateurs à adhérer à des réglementations de sécurité plus strictes et à optimiser l'allocation des ressources, consolidant ainsi l'intégration numérique comme moteur de croissance du marché.

Retenue/Défi

« Fluctuations des prix du pétrole »

- La volatilité des prix mondiaux du pétrole influence considérablement les investissements des sociétés d'exploration et de production, les ralentissements entraînant souvent des retards dans les projets et limitant la demande de nouvelles installations de collecteurs d'étranglement et de destruction.

- Par exemple, Weatherford International et NOV ont tous deux signalé des volumes de commandes irréguliers et des calendriers d'approvisionnement changeants, directement liés aux récentes fluctuations des prix du marché pétrolier et au sentiment des investisseurs.

- Les coûts initiaux et de maintenance élevés des systèmes de collecteurs avancés, en particulier ceux dotés de fonctionnalités automatisées et numériques, rendent les rendements financiers plus sensibles aux conditions du marché

- La complexité de l'exploitation et de la maintenance d'équipements de pointe nécessite un personnel qualifié, ce qui peut rendre difficile l'adoption dans les régions ou les projets confrontés à des contraintes de main-d'œuvre

- L'évolution des réglementations, les restrictions commerciales et les incertitudes géopolitiques compliquent davantage la planification et l'approvisionnement à long terme, tant pour les fabricants que pour les utilisateurs finaux.

Portée du marché des collecteurs d'étranglement et d'arrêt

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

• Par marchandise

Sur la base des matières premières, le marché des collecteurs d'étranglement et d'arrêt est segmenté en pétrole et en gaz. Le segment pétrolier a dominé la plus grande part de chiffre d'affaires du marché en 2024, principalement grâce au déploiement massif de systèmes d'étranglement et d'arrêt dans les environnements de forage à haute pression pour maintenir l'intégrité des puits et contrôler la pression de formation. Face à la demande mondiale de pétrole brut en constante augmentation, notamment dans les économies émergentes, les activités d'exploration et de développement en amont ont explosé, renforçant le besoin d'équipements fiables de gestion de la pression, tels que les collecteurs d'étranglement et d'arrêt. L'utilisation généralisée de ces systèmes dans l'extraction pétrolière conventionnelle et non conventionnelle a encore renforcé la domination de ce segment.

Le secteur gazier devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la multiplication des projets gaziers en eaux profondes et ultra-profondes et de la transition croissante vers des énergies alternatives plus propres. Le gaz naturel étant considéré comme un combustible de transition dans les efforts mondiaux de décarbonation, les activités de forage pour les réserves de gaz se multiplient, notamment dans des régions comme le Moyen-Orient et l'Asie-Pacifique. Cela conduit à des investissements accrus dans des collecteurs haute performance capables de résister aux pressions et aux dynamiques opérationnelles difficiles du contrôle des puits de gaz.

• Sur demande

En fonction des applications, le marché est segmenté en onshore et offshore. Le segment onshore détenait la plus grande part de marché, avec 69,2 % en 2024, en raison de la concentration des opérations de forage mondiales sur des plateformes terrestres et d'une complexité et d'un coût opérationnels comparativement plus faibles. Les collecteurs d'étranglement et de neutralisation sont largement utilisés sur les champs pétroliers onshore pour leur fiabilité en matière de contrôle de la pression et de prévention des éruptions, en particulier dans les régions dotées d'infrastructures d'hydrocarbures bien établies, comme l'Amérique du Nord et le Moyen-Orient.

Le secteur offshore devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la multiplication des projets d'exploration offshore et la hausse des investissements dans les gisements pétroliers et gaziers sous-marins. La demande croissante d'équipements de contrôle de pression performants, capables de fonctionner dans des environnements en eaux profondes à haut risque et à haute pression, favorise l'adoption de systèmes de collecteurs robustes. Alors que les entreprises repoussent les limites de l'exploitation des réserves offshore, notamment au Brésil, dans le golfe du Mexique et en Afrique de l'Ouest, le besoin de collecteurs d'étranglement et de tuyère à la pointe de la technologie et résistants à la corrosion s'accroît.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en pétrole et gaz, électricité et électricité, construction, etc. Le secteur pétrole et gaz a représenté la plus grande part de chiffre d'affaires en 2024, principalement en raison du rôle essentiel des collecteurs d'étranglement et d'arrêt dans la sécurité du forage, la gestion de la pression et le contrôle des puits. À mesure que les opérations en amont s'étendent à des réservoirs plus profonds et géologiquement plus complexes, la demande de composants avancés et critiques pour la sécurité, tels que les collecteurs d'étranglement et d'arrêt, continue de croître. Ce secteur bénéficie également d'investissements récurrents dans l'exploration et le développement dans les principaux pays producteurs.

Le secteur de l'électricité devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenue par le développement des infrastructures thermiques et hydroélectriques impliquant des systèmes de fluides à haute pression. Dans ces environnements, les collecteurs d'étranglement et de coupure jouent un rôle essentiel dans la gestion des pressions des fluides et la sécurité des équipements. L'attention croissante portée à la fiabilité énergétique et aux normes de sécurité opérationnelle dans la production d'électricité contribue également à l'adoption accélérée de ces systèmes dans les secteurs non pétroliers.

Analyse régionale du marché des collecteurs d'étranglement et d'arrêt

- L'Amérique du Nord a dominé le marché des collecteurs d'étranglement et d'arrêt avec la plus grande part de revenus de 38,7 % en 2024, grâce à la forte concentration des opérations de forage pétrolier et gazier et à l'infrastructure avancée de contrôle des puits.

- La région bénéficie d'investissements importants dans le développement des champs pétroliers en amont, en particulier dans les formations de schiste et les projets en eau profonde nécessitant des systèmes de gestion à haute pression.

- Cette domination est en outre soutenue par la présence d'acteurs clés du marché, de cadres réglementaires favorables à l'exploration des hydrocarbures et d'une innovation technologique continue dans les systèmes de contrôle de pression.

Aperçu du marché américain des collecteurs d'étranglement et d'arrêt

En 2024, les États-Unis ont enregistré la plus grande part de chiffre d'affaires en Amérique du Nord, grâce à une activité de forage soutenue dans les gisements de schiste tels que le bassin permien, Bakken et Eagle Ford, ainsi qu'à une exploration offshore active dans le golfe du Mexique. Le marché est stimulé par l'adoption de systèmes avancés de contrôle de la pression capables de gérer des conditions de haute pression et de haute température (HPHT). L'attention accrue portée à l'intégrité des puits, aux exigences de sécurité et à l'automatisation des opérations de forage stimule la demande constante de collecteurs d'étranglement robustes et de grande capacité, tant sur les champs terrestres qu'en mer.

Aperçu du marché européen des collecteurs d'étranglement et de destruction

En 2024, l'Europe a représenté une part importante du marché des collecteurs d'étranglement et d'arrêt, grâce à la hausse des investissements dans les activités d'exploration et de production offshore et à l'accent mis sur la conformité réglementaire dans les zones de forage à haut risque. L'importance accordée par la région au maintien de la sécurité opérationnelle et à la prévention des risques environnementaux a incité les exploitants de champs pétroliers à remplacer leurs systèmes vieillissants par des solutions de collecteurs avancées. Les innovations en matière de conception compacte et résistante à la corrosion, adaptées aux plateformes offshore, gagnent du terrain, notamment pour les champs matures nécessitant des systèmes de contrôle de puits optimisés.

Aperçu du marché britannique des collecteurs d'étranglement et d'arrêt

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, soutenue par la relance de l'activité de forage en mer du Nord et par les initiatives gouvernementales visant à prolonger la durée de vie productive des champs offshore. La mise en œuvre de réglementations strictes en matière de santé et de sécurité stimule la demande de systèmes de collecteurs modernes et hautement fiables, conçus pour gérer des pressions de puits complexes. L'évolution vers les technologies numériques des champs pétroliers contribue également au déploiement accru d'équipements intégrés de contrôle de pression.

Aperçu du marché des collecteurs d'étranglement et d'arrêt en Asie-Pacifique

L'Asie-Pacifique devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans l'exploration et la production dans des pays comme la Chine, l'Inde, l'Indonésie et la Malaisie. La région connaît une demande énergétique croissante due à l'expansion industrielle et à la croissance démographique, ce qui incite les compagnies pétrolières nationales à accroître leur production nationale. Cette tendance se traduit par une adoption accrue des systèmes de contrôle de pression, notamment les collecteurs d'étranglement et de neutralisation, pour les développements onshore et offshore. La disponibilité d'une production rentable et l'attention croissante des gouvernements à l'indépendance énergétique accélèrent encore la croissance du marché.

Aperçu du marché chinois des collecteurs d'étranglement et de destruction

En 2024, la Chine a représenté la plus grande part de revenus sur le marché des collecteurs d'étranglement et d'arrêt en Asie-Pacifique, grâce à des campagnes de forage onshore et offshore dynamiques. L'engagement du pays en faveur de l'autosuffisance énergétique, conjugué à des investissements massifs dans les infrastructures de puits haute pression, alimente la demande de systèmes de collecteurs avancés. Les équipementiers et prestataires de services nationaux contribuent également à l'expansion du marché en proposant des solutions localisées et rentables, adaptées aux environnements de forage complexes.

Aperçu du marché indien des collecteurs d'étranglement et de destruction

L'Inde émerge comme un marché à fort potentiel, avec une activité d'exploration accrue dans les bassins matures et frontaliers, notamment les régions offshore de Krishna-Godavari et de Mumbai. L'accent mis par le gouvernement sur la réduction de la dépendance aux importations de pétrole et le renforcement des capacités en amont stimule les investissements dans des équipements de contrôle de pression à haute intégrité. L'adoption de collecteurs d'étranglement et de neutralisation est également soutenue par les mesures de conformité en matière de sécurité et la modernisation des actifs de forage des exploitants pétroliers publics et privés.

Part de marché des collecteurs d'étranglement et d'arrêt

L'industrie des collecteurs d'étranglement et de destruction est principalement dirigée par des entreprises bien établies, notamment :

- Schlumberger Limited (États-Unis)

- Halliburton Company (États-Unis)

- Baker Hughes Company (États-Unis)

- National Oilwell Varco, Inc. (États-Unis)

- TechnipFMC plc (Royaume-Uni)

- Weatherford International plc (États-Unis)

- The Weir Group PLC (Royaume-Uni)

- Uztel SA (Roumanie)

- Produits de pression AXON (États-Unis)

- SRI Energy, Inc. (États-Unis)

- Forum Energy Technologies Inc. (États-Unis)

- Machine de champ pétrolifère mondial (États-Unis)

- Lac Petro (Chine)

Derniers développements sur le marché mondial des collecteurs d'étranglement et d'arrêt

- En janvier 2025, Ditch Witch a dévoilé son système de forage directionnel avancé JT21, offrant une puissance de fond de trou supérieure de 40 % à celle du JT20. Avec une force de traction de 9,5 tonnes et un couple élevé, cette innovation améliore considérablement la productivité dans diverses conditions de sol. Ce développement reflète une tendance générale du secteur vers des systèmes de forage plus puissants et plus efficaces, ce qui entraîne une demande accrue d'équipements de contrôle de pression compatibles, notamment des collecteurs d'étranglement et de blocage, pour gérer des niveaux de débit et de pression élevés dans des environnements de forage complexes.

- En novembre 2024, la division Tuboscope de NOV a lancé une technologie de revêtement interne révolutionnaire pour composants tubulaires, conçue pour minimiser la conductivité thermique et résister aux conditions extrêmes du sous-sol. Cette innovation prolonge la durée de vie opérationnelle des outils de fond de trou en réduisant l'usure due à la chaleur et en améliorant la résistance à la corrosion. Pour le marché des collecteurs d'étranglement, cette avancée permet de fabriquer des composants système plus durables et plus fiables, notamment pour les applications haute température et haute pression (HPHT) où la durabilité des performances est essentielle.

- En juillet 2024, Helmerich & Payne (HP) a finalisé l'acquisition de KCA Deutag pour 2 milliards de dollars américains, étendant ainsi sa présence au Moyen-Orient, une région clé pour la production mondiale de pétrole et de gaz. En intégrant l'expertise de KCA Deutag en forage onshore et offshore, HP enrichit son portefeuille de services et accède à d'importants projets en amont. Cette expansion devrait stimuler la demande de collecteurs d'étranglement et de neutralisation hautes performances et de systèmes de contrôle de puits associés, afin de soutenir l'augmentation des opérations de forage dans des réservoirs complexes à haute pression.

- En avril 2024, Schlumberger a annoncé l'acquisition de ChampionX dans le cadre d'une opération stratégique entièrement en actions d'une valeur de 7,75 milliards de dollars américains. Cette acquisition renforce considérablement les capacités de Schlumberger en matière d'optimisation de la production et de solutions chimiques. Cette intégration renforce son portefeuille de technologies de contrôle de la pression et du débit, permettant à l'entreprise de proposer des solutions plus complètes, notamment des systèmes de collecteurs d'étranglement et d'arrêt optimisés pour une sécurité et une efficacité accrues sur les opérations de forage mondiales.

- En janvier 2024, le géant italien de l'énergie Eni a finalisé l'acquisition de Neptune Energy pour 4,9 milliards de dollars, s'assurant ainsi une base d'actifs diversifiée en Europe de l'Ouest, en Afrique du Nord, en Australie et en Asie du Sud-Est. Cette acquisition s'inscrit dans la stratégie d'expansion amont d'Eni, avec l'ajout de nouveaux projets offshore et onshore à son portefeuille. L'augmentation de l'activité de forage et de l'échelle opérationnelle devrait stimuler la demande de systèmes avancés de gestion de la pression, notamment les collecteurs d'étranglement et de neutralisation, notamment pour les applications HPHT et en eaux profondes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.