Global Chromatography Data Systems Cds Market

Taille du marché en milliards USD

TCAC :

%

USD

554.21 Billion

USD

988.42 Billion

2025

2033

USD

554.21 Billion

USD

988.42 Billion

2025

2033

| 2026 –2033 | |

| USD 554.21 Billion | |

| USD 988.42 Billion | |

| % | |

|

Global Chromatographie Data Systems (CDS) segmentation du marché, par type de produit (logiciel autonome et logiciel intégré), mode de livraison (base Web, sur site et Cloud), utilisateur final (instituts universitaires et de recherche,BiopharmaceutiqueIndustrie, biotechnologie Industrie, aliments et boissons, essais environnementaux, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes de données chromatographiquesAperçu général

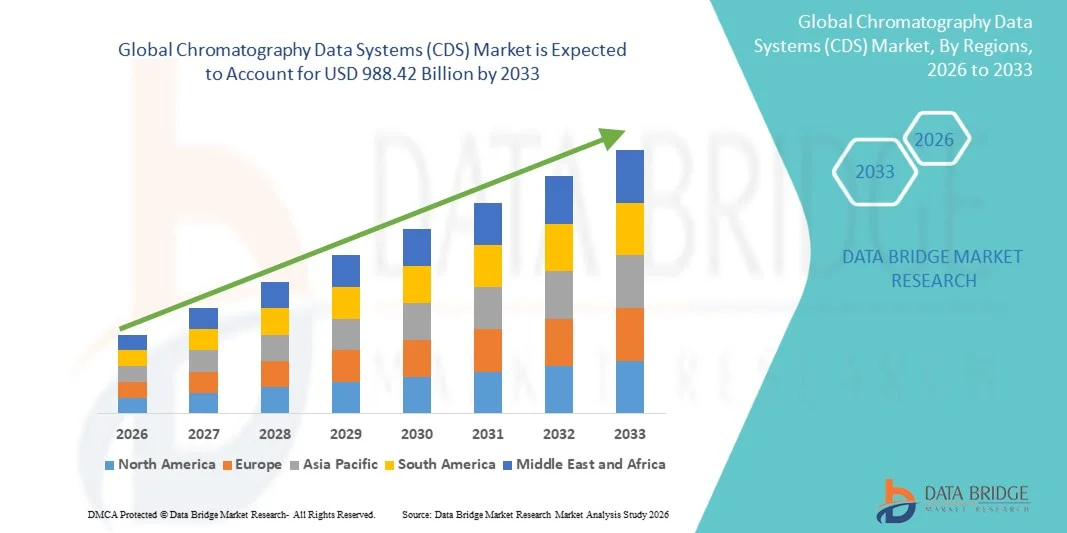

Le marché des systèmes de données chromatographiques (CDS) a été évalué à554,21 milliards de dollars en 2025et devrait atteindre988,42 milliards de dollars en 2033, croissance à unTCAC de 7,50 % de 2026 à 2033. Le marché des systèmes de données de chromatographie (CDS) connaît une croissance constante en raison de la demande croissante de gestion précise des données de laboratoire, de l'adoption croissante de flux de travail numériques en laboratoire et de l'expansion des applications dans les secteurs des produits pharmaceutiques, de la biotechnologie, de la sécurité alimentaire et des essais environnementaux. Le besoin croissant de traitement des données conforme à la réglementation et d'amélioration de l'efficacité des laboratoires accélère encore l'adoption de plates-formes avancées de CDS dans tous les environnements de recherche et de contrôle de la qualité.

La complexité croissante des tests analytiques dans le domaine de la mise au point de médicaments, conjuguée à des exigences réglementaires rigoureuses de la part d'organismes comme la FDA et l'EMA, oblige les sociétés pharmaceutiques et des sciences de la vie à adopter des systèmes intégrés de données chromatographiques. Ces plates-formes permettent l'acquisition de données sécurisées, le contrôle des instruments en temps réel et la déclaration automatisée, réduisant ainsi les erreurs manuelles et améliorant la traçabilité. De plus, l'évolution croissante vers des solutions informatiques de laboratoire basées sur le cloud, l'intégration avec les systèmes de gestion de l'information de laboratoire (LIMS) et l'adoption d'analyses basées sur l'IA transforment les flux de travail de chromatographie traditionnels en systèmes à haute efficacité entièrement numériques dans tous les laboratoires du monde.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes de données de chromatographie (CDS) avec la plus grande part de revenus de 38,42 % en 2025, appuyée par une solide infrastructure de R-D pharmaceutique, une forte adoption de l'automatisation des laboratoires, des exigences réglementaires strictes (partie 11 du CFR de la FDA 21) et le déploiement généralisé de systèmes informatiques de laboratoire numériques aux États-Unis et au Canada. La région bénéficie de l'adoption rapide de plates-formes de CDS basées sur le cloud, d'une forte présence d'entreprises de pointe dans le domaine des sciences de la vie et d'une intégration accrue des CDS avec les systèmes LIMS et ELN pour une gestion avancée des données et des rapports réglementaires.

- Le segment des logiciels autonomes a dominé le marché avec une part de 54,26 % en 2025, en raison de son rapport coût-efficacité, de sa facilité de déploiement et de sa forte adoption dans les petits et moyens laboratoires.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des systèmes de données de chromatographie (CDS), avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'expansion rapide de la fabrication pharmaceutique, l'augmentation des activités de recherche clinique et l'augmentation des investissements dans l'automatisation des laboratoires en Chine, en Inde et au Japon. L'adoption croissante de la production de médicaments génériques, l'expansion du secteur de la biotechnologie et l'augmentation du soutien gouvernemental aux infrastructures de soins de santé accélèrent encore le déploiement des CDS. Le passage à des laboratoires numériques et à des solutions informatiques basées sur le cloud stimule considérablement la croissance régionale.

- Le segment du déploiement On-Premise a dominé le marché avec une part de 57,36 % en 2025, en raison d'une forte préférence parmi les entreprises pharmaceutiques, les organismes de recherche contractuels (ORC) et les laboratoires de contrôle de la qualité pour un stockage de données sécurisé, validé et conforme à la réglementation. Les solutions CDS sur site sont largement préférées pour leur capacité à assurer le contrôle complet des données, la validation du système et le respect de normes réglementaires strictes. Une fiabilité élevée, une faible exposition au risque de cybersécurité et l'intégration aux instruments de laboratoire existants renforcent encore la domination du segment à l'échelle mondiale.

- Le segment du déploiement basé sur le Cloud devrait enregistrer le TCAC le plus rapide de 9,2 % entre 2026 et 2033, en raison de la demande croissante d'accès à distance aux données, de collaboration en temps réel et de solutions informatiques de laboratoire évolutives. Les plates-formes CDS Cloud gagnent en traction parmi les petits laboratoires et les laboratoires de taille moyenne en raison des coûts d'infrastructure réduits et de la facilité des mises à niveau du système. L'adoption croissante d'environnements de laboratoire hybrides, d'analyses basées sur l'IA et de l'intégration avec des instruments d'analyse compatibles avec l'IoT accélère encore le déploiement du cloud dans les organisations des sciences de la vie

- Le segment Pharmaceutical & Biotechnology domine le marché avec une part de 44,28 % en 2025, en raison de l'utilisation élevée des techniques de chromatographie dans la découverte de médicaments, les tests de qualité et les processus de conformité réglementaires. L'augmentation de la production de produits biologiques, l'augmentation de l'activité des essais cliniques et les exigences rigoureuses en matière d'assurance de la qualité sont à l'origine d'une forte dépendance à l'égard des plateformes du CDS. Les sociétés pharmaceutiques utilisent largement les CDS pour sécuriser l'acquisition de données, le contrôle des instruments et la communication de données prêtes à l'audit, ce qui en fait le principal segment d'utilisation finale dans le monde

- On s'attend à ce que le segment des organismes de recherche contractuels (ORC) augmente au rythme le plus rapide de 8,4%, passant de 2026 à 2033, en raison de l'externalisation croissante des tests analytiques et de la demande croissante de systèmes informatiques de laboratoire souples et multiclients. Les CRO adoptent rapidement des plateformes CDS compatibles avec le cloud pour gérer efficacement de grands volumes de données chromatographiques sur plusieurs projets. L'expansion des essais cliniques mondiaux, la demande croissante de sous-traitance rentable de la R-D et les exigences croissantes en matière de conformité réglementaire alimentent la croissance du segment

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 554,21 milliards de dollars

- Valeur marchande prévue (2033) : 988,42 milliards de dollars

- Prévisions CAGR (2026-2033): 7,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des systèmes de données chromatographiquesSegmentation

|

Attributs |

Clé des systèmes de données de chromatographiePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Thermo Fisher Scientific Inc. (États-Unis) |

|

Possibilités de marché |

· Demande croissante de numérisation et d'automatisation en laboratoire · Extension des solutions informatiques de laboratoire basées sur le cloud et à distance · Augmentation de la demande de produits biologiques, de thérapie génique et de médicaments de pointe |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de données de chromatographie

Tendance: Expansion des laboratoires numériques et de l'intégrité des données

Le marché des systèmes de données de chromatographie (CDS) connaît une forte croissance due à la transformation numérique rapide des laboratoires d'analyse et à l'importance accrue accordée par la réglementation à l'intégrité et à la traçabilité des données. Les entreprises pharmaceutiques et de biotechnologie adoptent de plus en plus de plates-formes CDS intégrées aux systèmes LIMS et ELN afin d'assurer la sécurité de l'acquisition des données, des pistes d'audit et le respect des règlements tels que la FDA 21 CFR Part 11 et l'annexe 11 de l'UE. Par exemple, les principaux laboratoires passent d'un logiciel de chromatographie autonome à des écosystèmes informatiques entièrement intégrés pour rationaliser le contrôle de la qualité et réduire les erreurs manuelles. En outre, l'adoption croissante de plates-formes CDS compatibles avec le cloud permet une collaboration multi-site et une surveillance analytique en temps réel dans les réseaux mondiaux de R-D.

Dynamique du marché des systèmes de données de chromatographie

Principal moteur du marché : augmentation de la demande d'analyses pharmaceutiques et biopharmaceutiques conformes à la réglementation

La complexité croissante de la mise au point de médicaments, en particulier dans les produits biologiques et les biosimilaires, stimule de façon significative la demande de systèmes de données de chromatographie (SCD). Les sociétés pharmaceutiques comme Pfizer, Novartis et Roche comptent beaucoup sur les plateformes du CDS pour gérer les données analytiques en volume élevé générées lors de la découverte, de la validation et du contrôle de la qualité des médicaments. Selon les estimations de l'industrie,80 % des laboratoires de contrôle de la qualité des produits pharmaceutiques utilisent maintenant des données de chromatographie numériquesystèmesassurer l'exactitude, la traçabilité et la conformité réglementaire. L'adoption croissante de techniques de pointe comme la CLHP, le GC et la LC-MS renforce encore la nécessité de systèmes automatisés d'acquisition et de communication de données. L'expansion des essais cliniques à l'échelle mondiale accélère également le déploiement des CDS dans les organismes de recherche contractuels.

Principales contraintes et difficultés : coût élevé de la mise en œuvre et exigences de validation du système

Un défi majeur sur le marché mondial des CDS est le coût élevé associé au déploiement, à la validation et à la maintenance à long terme du système. Les plates-formes CDS à grande échelle nécessitent des investissements importants dans l'octroi de licences de logiciels, l'intégration des instruments, la conformité à la cybersécurité et les mises à jour périodiques de validation. Dans les environnements réglementés, la revalidation du système en vertu des lignes directrices de la FDA et de l'EMA accroît le fardeau opérationnel et les coûts. Pour les petits et moyens laboratoires, en particulier dans les marchés émergents, ces coûts limitent l'adoption. Par exemple, le déploiement complet du CDS dans un laboratoire pharmaceutique de taille moyenne peut exigerinvestissement initial important en capital et coûts récurrents d'entretien de la conformités, rendant l'adoption difficile pour les organisations sensibles aux coûts.

Opportunité de marché clé : Intégration de l'IA, des plateformes Cloud et de l'analyse avancée dans les flux de travail de la chromatographie

L'intégration de l'intelligence artificielle, de la machine learning et du cloud computing crée des opportunités de croissance importantes sur le marché des CDS. On utilise de plus en plus les plates-formes CDS compatibles avec l'IA pour la détection automatique des pics, l'analyse prédictive et l'identification des anomalies dans les données chromatographiques. Les entreprises déploient également des solutions CDS en nuage pour permettre l'accès à distance aux données, la collaboration en temps réel et la gestion centralisée des laboratoires sur plusieurs sites. Par exemple, les organismes mondiaux des sciences de la vie investissent dans des écosystèmes de laboratoire numériques où le CDS est intégré à des systèmes de contrôle de la qualité fondés sur l'IA pour accélérer la prise de décisions. En outre, la demande croissante d'essais cliniques décentralisés et d'essais analytiques à distance accroît encore l'adoption de plates-formes de CDS natives en nuage en Amérique du Nord, en Europe et en Asie-Pacifique.

Étendue du marché des systèmes de données chromatographiques

Le marché des systèmes de données chromatographiques (CDS) est segmenté en fonction du type de produit, du mode de livraison et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des systèmes de données de chromatographie (CDS) est segmenté en logiciels autonomes et intégrés. Le segment des logiciels autonomes a dominé le marché avec une part de 54,26 % en 2025, en raison de sa rentabilité, de sa facilité de déploiement et de sa forte adoption dans les petits et moyens laboratoires. Ces systèmes offrent des capacités d'acquisition, de traitement et de communication de données flexibles sans nécessiter l'intégration de systèmes complexes, ce qui les rend largement préférées dans les milieux universitaires et de recherche. La demande croissante de gestion simplifiée des données chromatographiques dans les laboratoires de contrôle de la qualité renforce encore la croissance du segment. L'adoption croissante de produits pharmaceutiques, d'analyses environnementales et d'applications de salubrité des aliments favorise également l'expansion du marché. Toutefois, les contraintes d'évolutivité et d'intégration limitées limitent l'utilisation dans les grandes entreprises. Malgré cela, les mises à niveau continues des logiciels et les interfaces conviviales améliorent l'adoption. Les exigences réglementaires en matière de conformité, comme la partie 11 de la LAD 21 CFR, stimulent la demande de systèmes autonomes validés.

Le segment des logiciels intégrés devrait enregistrer le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de la demande croissante de plates-formes unifiées de gestion des données de laboratoire. Ces systèmes permettent une intégration harmonieuse avec les systèmes de gestion de l'information en laboratoire, le progiciel de gestion intégré et les outils d'analyse avancés. L'adoption croissante dans les entreprises pharmaceutiques et biopharmaceutiques pour l'automatisation de bout en bout du flux de travail accélère la croissance. Les solutions CDS intégrées améliorent l'efficacité opérationnelle, réduisent les erreurs manuelles et améliorent la traçabilité des données. L'augmentation des investissements dans la transformation numérique des laboratoires stimule l'adoption. Les capacités d'intégration en nuage soutiennent l'accessibilité à distance et la collaboration en temps réel. La pression réglementaire croissante pour l'intégrité des données encourage le passage à des plateformes intégrées. L'expansion des laboratoires à haut rendement et des programmes de découverte de médicaments à grande échelle renforce encore l'élan du segment.

- Par mode de livraison

Sur la base du mode de livraison, le marché des systèmes de données chromatographiques (CDS) est segmenté en systèmes basés sur le Web, sur site et sur le cloud. Le segment sur site a dominé le marché avec une part de 46,83 % en 2025, en raison des exigences élevées en matière de sécurité des données dans les industries pharmaceutiques et biopharmaceutiques. Les organisations préfèrent les systèmes sur site en raison du contrôle total des données de laboratoire sensibles et du respect de cadres réglementaires stricts. Ces systèmes sont largement déployés dans les laboratoires de contrôle de la qualité, les établissements de recherche et les installations de fabrication. Une forte disponibilité des infrastructures dans les régions développées appuie davantage l'adoption. Toutefois, les coûts élevés d'entretien et d'infrastructure informatique demeurent une limite. Malgré cela, la fiabilité et la faible performance latence continuent de soutenir la demande. Les exigences de validation réglementaire favorisent également le déploiement sur site dans les applications critiques.

Le segment cloud devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de la transformation numérique croissante dans les environnements de laboratoire. Le CDS Cloud permet un accès à distance, un partage de données en temps réel et des capacités de stockage évolutives. L'adoption croissante de solutions de laboratoire basées sur SaaS accélère la pénétration du marché. Ces systèmes réduisent les coûts d'infrastructure et améliorent la flexibilité opérationnelle. Les entreprises pharmaceutiques adoptent de plus en plus de plateformes cloud pour la collaboration multi-site. L'intégration avec les outils d'analyse et d'apprentissage automatique axés sur l'IA améliore l'interprétation des données. La demande croissante d'essais cliniques décentralisés stimule l'adoption. L'amélioration des cadres de cybersécurité accroît la confiance dans les modèles de déploiement du cloud.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des systèmes de données de chromatographie (CDS) est segmenté en instituts universitaires et de recherche, industrie pharmaceutique et biopharmaceutique, industrie de la biotechnologie, industrie des aliments et des boissons, essais environnementaux, etc. Le segment de l'industrie pharmaceutique et biopharmaceutique a dominé le marché avec une part de 38,72 % en 2025, en raison de l'utilisation intensive de la chromatographie dans la découverte de médicaments, le contrôle de la qualité et la conformité réglementaire. La demande croissante de produits biologiques et de biosimilaires stimule l'adoption de solutions CDS. De fortes exigences réglementaires en matière d'intégrité et de validation des données renforcent la domination du marché. Les investissements importants des sociétés pharmaceutiques mondiales dans les pipelines de R-D appuient également la croissance. L'expansion continue des essais cliniques accroît les besoins en matière de gestion des données. L'intégration du CDS aux systèmes de laboratoire automatisés améliore l'efficacité. L'accent mis de plus en plus sur la médecine de précision renforce encore le leadership du segment.

Le segment de l'industrie de la biotechnologie devrait enregistrer le TCAC le plus rapide de 7,1 % entre 2026 et 2033, grâce à des progrès rapides dans le domaine du génie génétique et du diagnostic moléculaire. L'utilisation croissante de la chromatographie pour la purification des protéines et l'analyse des biomarqueurs accélère l'adoption. L'expansion des start-up et des initiatives de recherche en biotechnologie stimule la demande. L'investissement croissant dans la médecine personnalisée et les thérapies à base de cellules favorise la croissance. Les applications de dépistage à haut débit dépendent de plus en plus des plateformes du CDS. L'intégration aux outils de bioinformatique améliore les capacités analytiques. L'augmentation du financement public de la recherche en biotechnologie contribue à l'expansion du marché. L'innovation continue dans les technologies de biotraitement renforce la croissance du segment mondial.

Analyse régionale du marché des systèmes de données de chromatographie

L'Amérique du Nord a dominé le marché des systèmes de données de chromatographie (CDS) et a représenté la plus grande part des revenus de 38,42 % en 2025, appuyée par une solide infrastructure de R-D pharmaceutique, une forte adoption de l'automatisation des laboratoires, des exigences strictes en matière de conformité réglementaire (FDA 21 CFR Part 11) et le déploiement généralisé de systèmes informatiques de laboratoire numérique aux États-Unis et au Canada. La région bénéficie de l'adoption rapide de plates-formes de CDS basées sur le cloud, d'une forte présence d'entreprises de pointe dans le domaine des sciences de la vie et d'une intégration accrue des CDS avec les systèmes LIMS et ELN pour une gestion avancée des données et des rapports réglementaires. L'investissement croissant dans la découverte de médicaments, le développement de produits biologiques et la médecine de précision continue de renforcer la domination régionale sur le marché mondial.

Aperçu du marché des systèmes de données de chromatographie aux États-Unis

Le marché américain des systèmes de données de chromatographie (CDS) connaît une forte croissance en raison des activités de R-D pharmaceutique avancées, des normes de conformité réglementaires élevées et de l'adoption rapide de la numérisation en laboratoire. Le pays accueille de grandes sociétés mondiales de produits pharmaceutiques et de biotechnologie qui utilisent largement les CDS pour le contrôle de la qualité, les tests analytiques et les flux de travail liés au développement des médicaments. L'intégration accrue de l'analyse à l'IA, des plateformes de laboratoire en nuage et des instruments de chromatographie automatisés accélère encore la croissance du marché. De plus, de solides cadres réglementaires de la FDA et 21 exigences de conformité de la partie 11 du CFR conduisent à une demande continue de solutions CDS validées dans tous les laboratoires et centres de recherche.

Europe Systèmes de données chromatographiques (CDS) Aperçu du marché

Le marché européen des systèmes de données de chromatographie (CDS) demeure un facteur clé des recettes mondiales, soutenu par de solides cadres réglementaires tels que les lignes directrices de l'EMA, l'augmentation de la fabrication pharmaceutique et l'adoption de technologies de laboratoire numériques. Des pays comme l'Allemagne, la France et le Royaume-Uni sont témoins d'une forte mise en place de plates-formes CDS dans des applications pharmaceutiques d'AQ/QC, de recherche clinique et d'essais environnementaux. L'accent mis de plus en plus sur l'automatisation des laboratoires, la durabilité de la production pharmaceutique et l'adoption croissante de solutions informatiques basées sur le cloud renforcent l'expansion du marché régional.

Aperçu du marché des systèmes de données chromatographiques au Royaume-Uni

Le marché des systèmes de données de chromatographie (CDS) du Royaume-Uni ne cesse de croître en raison de la forte activité de recherche pharmaceutique, de l'augmentation des essais cliniques et de l'adoption croissante de systèmes de laboratoire numériques. L'investissement croissant dans l'innovation dans les sciences de la vie et la forte présence d'organismes de recherche contractuels (ORC) appuient l'adoption du CDS. L'intégration des systèmes de chromatographie à l'analyse basée sur l'IA, aux plateformes de calcul en nuage et aux outils d'automatisation de laboratoire améliore l'efficacité opérationnelle. De plus, des exigences strictes de conformité en vertu de la réglementation de la MHRA conduisent à la demande de plateformes CDS validées et sécurisées.

Allemagne Systèmes de données chromatographiques (CDS) Aperçu du marché

Le marché allemand des systèmes de données de chromatographie (CDS) est en croissance en raison de sa base de fabrication pharmaceutique solide, de l'industrie chimique avancée et du leadership dans les technologies d'automatisation de laboratoire. Les laboratoires allemands adoptent de plus en plus des plates-formes CDS pour les essais analytiques de haute précision et la conformité réglementaire. L'accent est mis sur l'industrie 4.0, les laboratoires numériques et les systèmes automatisés de contrôle de la qualité. De plus, l'intégration du CDS avec la robotique et les systèmes de laboratoire à l'IA améliore l'efficacité dans les environnements de recherche et de production.

Aperçu du marché des systèmes de données de chromatographie en Asie-Pacifique

Le marché des systèmes de données de chromatographie en Asie-Pacifique (CDS) devrait connaître la croissance la plus rapide à un TCAC de 8,1 %, de 2026 à 2033, en raison de l'expansion rapide de la fabrication pharmaceutique, de l'augmentation des activités de recherche clinique et des investissements croissants dans l'automatisation des laboratoires en Chine, en Inde et au Japon. L'augmentation de la production de médicaments génériques, l'expansion du secteur de la biotechnologie et l'augmentation du soutien gouvernemental aux infrastructures de soins de santé stimulent considérablement l'adoption du CDS. La transition vers les laboratoires numériques, les plateformes informatiques en nuage et les systèmes d'analyse intégrés à l'IA accélère encore la croissance régionale.

Aperçu du marché des systèmes de données de chromatographie au Japon

Le marché japonais des systèmes de données de chromatographie (CDS) connaît une croissance constante en raison de la forte capacité de R-D pharmaceutique, de la recherche en biotechnologie avancée et de l'adoption croissante de systèmes de laboratoire automatisés. Les entreprises japonaises intègrent des plateformes CDS avec des instruments d'analyse de haute précision pour améliorer l'exactitude des données et la conformité réglementaire. L'augmentation des investissements dans la recherche en médecine régénératrice et en produits biologiques favorise l'expansion du marché. En outre, l'adoption croissante de systèmes de laboratoire en nuage et d'analyses basées sur l'IA améliore l'efficacité des flux de travail.

China Chromatographie Data Systems (CDS) Aperçu du marché

Le marché chinois des systèmes de données de chromatographie (CDS) connaît une croissance rapide en raison de l'expansion de la fabrication de produits pharmaceutiques, de l'augmentation des essais cliniques et du solide soutien du gouvernement au développement de la biotechnologie. La demande croissante de médicaments génériques et les investissements croissants dans la modernisation des laboratoires sont à l'origine de l'adoption du CDS. L'intégration de l'intelligence artificielle, de l'analyse des mégadonnées et des plateformes de laboratoire basées sur le cloud améliore encore l'efficacité opérationnelle. En outre, l'accent mis de plus en plus sur la conformité réglementaire et l'assurance de la qualité dans la fabrication de médicaments place la Chine comme l'un des marchés des CDS qui connaissent la croissance la plus rapide au monde.

Part de marché des systèmes de données de chromatographie

L'industrie des systèmes de données de chromatographie (CDS) est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- Waters Corporation (États-Unis)

- Shimadzu Corporation (Japon)

- PerkinElmer Inc. (États-Unis)

- Sartorius AG (Allemagne)

- Société Bruker (États-Unis)

- Société Restek (États-Unis)

- Phénomenex Inc. (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

- GE Healthcare (Cytiva) (États-Unis/Royaume-Uni)

- Danaher Corporation (SCIEX) (États-Unis)

- Hitachi High-Tech Corporation (Japon)

- JASCO Inc. (Japon)

- KNAUER Wissenschaftliche Geräte GmbH (Allemagne)

- DataApex Ltd. (République tchèque)

- Logiciel de chromatographie Inc. (États-Unis)

- LabSolutions (Division des logiciels Shimadzu) (Japon)

- OpenLab CDS (Agilent Technologies) (États-Unis)

- Empower CDS (Waters Corporation) (États-Unis)

- Clarity CDS (DataApex) (République tchèque)

- Consortium des fournisseurs de logiciels analytiques du CDS (Global)

- AB Sciex LLC (États-Unis)

- Knauer CDS Systems Division (Allemagne)

- LECO Corporation (États-Unis)

- Metrohm AG (Suisse)

- Jeunes à Chromass (Corée du Sud)

- Yokogawa Electric Corporation (Japon)

- Avantor Inc. (États-Unis)

- Dionex (Thermo Fisher Scientific) (États-Unis)

- Merck KGaA (Allemagne)

- Sciences analytiques de haute technologie (Japon)

Les derniers développements du marché des systèmes de données chromatographiques (CDS)

- En mars 2022, Agilent Technologies a amélioré sa plateforme de CDS OpenLab grâce à une connectivité cloud avancée et à des fonctionnalités d'intégrité des données améliorées, ce qui a permis aux laboratoires de rationaliser les flux de travail de la chromatographie tout en assurant la conformité avec la réglementation FDA 21 CFR Partie 11. L'amélioration de l'automatisation des laboratoires d'analyse et l'amélioration de l'accès en temps réel aux données dans les environnements de recherche multi-sites, en favorisant une prise de décisions plus rapide dans les opérations de R-D pharmaceutique et biopharmaceutique

- En août 2023, Thermo Fisher Scientific a élargi son système de données chromatographiques Chromeleon avec des capacités de traitement de données assistées par l'IA et l'intégration des instruments à travers les plates-formes de chromatographie et de spectrométrie de masse. La mise à jour a permis d'améliorer la précision de la détection de pointe, l'automatisation des rapports et l'évolutivité des laboratoires à haut débit, ce qui a renforcé son adoption dans les applications de contrôle de la qualité pharmaceutique et de recherche clinique.

- En février 2024, Shimadzu Corporation a introduit des fonctions CDS LabSolutions améliorées avec une gestion intégrée des données en nuage et une architecture de cybersécurité renforcée pour les environnements de laboratoire. La mise à niveau du système a amélioré l'accessibilité à distance des laboratoires multi-emplacements et a permis une intégration transparente avec les systèmes de gestion de l'information des laboratoires (LIMS), ce qui a favorisé la demande croissante de transformation numérique dans les processus d'analyse.

- En octobre 2024, Waters Corporation a mis à niveau sa plate-forme Empower CDS avec des outils d'analyse prédictive avancés et une compatibilité multivendeur élargie, permettant aux laboratoires d'unifier les données chromatographiques de différents systèmes en une seule plate-forme centralisée. Ce développement a permis d'améliorer considérablement l'efficacité opérationnelle dans les environnements de fabrication de produits pharmaceutiques et de déclaration réglementaire

- En mai 2025, Sartorius AG a introduit des capacités d'intégration CDS de nouvelle génération au sein de son écosystème de laboratoire, permettant une synchronisation des données en temps réel entre les instruments de chromatographie, les systèmes de biotraitement et les plateformes d'analyse en nuage. L'amélioration de la traçabilité des données, la réduction de l'intervention manuelle et le renforcement du soutien aux processus de développement des produits biologiques et des thérapies cellulaires

- En janvier 2026, les entreprises mondiales des sciences de la vie ont de plus en plus adopté des plates-formes de systèmes de données de chromatographie (CDS) utilisant des méthodes automatisées d'optimisation, de détection d'anomalies et de maintenance prédictive. Ce changement reflète la concentration croissante de l'industrie sur les laboratoires numériques, les analyses intelligentes et les écosystèmes de laboratoire entièrement connectés pour accélérer la découverte de médicaments et améliorer l'efficacité de la réglementation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DE LA CHAÎNE DE VALEUR

5.5 ANALYSE COMPARATIVE DES ENTREPRISES

5.6 ANALYSE DES BREVETS

5.7 INITIATIVES STRATÉGIQUES CLÉS

6 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR TYPE DE PRODUIT

6.1 VUE D'ENSEMBLE

6.2 LOGICIEL AUTONOME

6.3 LOGICIEL INTÉGRÉ

7 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR TYPE

7.1 APERÇU

7.2 SYSTÈME DE CHROMATOGRAPHIE LIQUIDE

7.2.1 SYSTÈME DE CHROMATOGRAPHIE LIQUIDE HAUTE PERFORMANCE

7.2.2 SYSTÈME DE CHROMATOGRAPHIE LIQUIDE À ULTRA HAUTE PERFORMANCE

7.2.3 SYSTÈME DE CHROMATOGRAPHIE LIQUIDE À MOYENNE PRESSION

7.2.4 SYSTÈME DE CHROMATOGRAPHIE FLASH

7.2.5 AUTRES

7.3 SYSTÈME DE CHROMATOGRAPHIE EN PHASE GAZEUSE

7.3.1 CHROMATOGRAPHIE GAZ-LIQUIDE

7.3.2 CHROMATOGRAPHIE GAZ-SOLIDE

7.4 CHROMATOGRAPHIE PAR ÉCHANGE D'IONS

CHROMATOGRAPHIE SUR 7,5 COLONNES

7.6 SYSTÈME DE CHROMATOGRAPHIE PAR FLUIDE SUPERCRITIQUE

7.7 SYSTÈME D'ÉLECTROPHORÈSE EN COUCHE MINCE

7.8 AUTRES

8 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), MODE DE LIVRAISON

8.1 VUE D'ENSEMBLE

8.2 SUR SITE

8.3 BASÉ SUR LE CLOUD

9 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR FONCTIONNALITÉ

9.1 VUE D'ENSEMBLE

9.2 CLIENT

9.3 SERVEUR

10 MARCHÉS MONDIAUX DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR TYPE D'UTILISATEUR

10.1 VUE D'ENSEMBLE

10.2 UTILISATEUR UNIQUE

10.3 MULTI-UTILISATEUR

11 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR APPLICATION

11.1 VUE D'ENSEMBLE

11.2 CRÉATION DE VACCINATIONS

11.3 DÉPISTAGE DE DROGUE

11.4 TESTS FORENSIQUES

11.5 DIAGNOSTIC CLINIQUE DE LA MALADIE ET DU TROUBLE

11.6 TESTS ALIMENTAIRES

11.7 TEST DE BOISSONS

11.8 AUTRES

12 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR TYPE D'INTÉGRATION

12.1 VUE D'ENSEMBLE

12.2 MANUEL

12.3 AUTOMATIQUE

12.4 SEMI-AUTOMATIQUE

13 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR UTILISATEUR FINAL

13.1 VUE D'ENSEMBLE

13.2 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

13.2.1 LOGICIEL AUTONOME

13.2.2 LOGICIEL INTÉGRÉ

13.3 INDUSTRIE PHARMACEUTIQUE ET BIOPHARMACEUTIQUE

13.3.1 LOGICIEL AUTONOME

13.3.2 LOGICIEL INTÉGRÉ

13.4 INDUSTRIE DE LA BIOTECHNOLOGIE

13.4.1 LOGICIEL AUTONOME

13.4.2 LOGICIEL INTÉGRÉ

13.5 INDUSTRIE ALIMENTAIRE ET DES BOISSONS

13.5.1 LOGICIEL AUTONOME

13.5.2 LOGICIEL INTÉGRÉ

13.6 TESTS ENVIRONNEMENTAUX

13.6.1 LOGICIEL AUTONOME

13.6.2 LOGICIEL INTÉGRÉ

13.7 AUTRES

14 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAR PAYS

14.1 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.1.1 AMÉRIQUE DU NORD

14.1.1.1. États-Unis

14.1.1.2. CANADA

14.1.1.3. MEXIQUE

14.1.2 EUROPE

14.1.2.1. ALLEMAGNE

14.1.2.2. FRANCE

14.1.2.3. Royaume-Uni

14.1.2.4. ITALIE

14.1.2.5. ESPAGNE

14.1.2.6. RUSSIE

14.1.2.7. TURQUIE

14.1.2.8. BELGIQUE

14.1.2.9. PAYS-BAS

14.1.2.10. SUÈDE

14.1.2.11. POLOGNE

14.1.2.12. DANEMARK

14.1.2.13. NORVÈGE

14.1.2.14. FINLAND

14.1.2.15. SUISSE

14.1.2.16. RESTE DE L'EUROPE

14.1.3 ASIE-PACIFIQUE

14.1.3.1. JAPON

14.1.3.2. CHINE

14.1.3.3. CORÉE DU SUD

14.1.3.4. INDE

14.1.3.5. AUSTRALIE

14.1.3.6. SINGAPOUR

14.1.3.7. THAÏLANDE

14.1.3.8. MALAISIE

14.1.3.9. INDONÉSIE

14.1.3.10. PHILIPPINES

14.1.3.11. TAÏWAN

14.1.3.12. VIETNAM

14.1.3.13. NOUVELLE-ZÉLANDE

14.1.3.14. RESTE DE L'ASIE-PACIFIQUE

14.1.4 AMÉRIQUE DU SUD

14.1.4.1. BRÉSIL

14.1.4.2. ARGENTINE

14.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

14.1.5 MOYEN-ORIENT ET AFRIQUE

14.1.5.1. AFRIQUE DU SUD

14.1.5.2. ARABIE SAOUDITE

14.1.5.3. Émirats arabes unis

14.1.5.4. ÉGYPTE

14.1.5.5. ISRAËL

14.1.5.6. KOWEÏT

14.1.5.7. QATAR

14.1.5.8. OMAN

14.1.5.9. BAHREÏN

14.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSION

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DES SYSTÈMES DE DONNÉES DE CHROMATOGRAPHIE (CDS), PROFIL DE L'ENTREPRISE

17.1 DÉVELOPPEMENT DE CHIMIE AVANCÉE, INC.

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 AGILENT TECHNOLOGIES

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 LABORATOIRES BIO-RAD INC.

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 BRUKER CORPORATION

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17.5 DATAAPEX

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17,6 GILSON, INC.

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 JASCO, INC.

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 LOGICIEL DE LABORATOIRE DE JUSTICE

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17,9 PERKIN ELMER

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 SHIMADZU CORPORATION

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 INSTRUMENTS SRI

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 THERMO FISHER SCIENTIFIC INC.

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 WATERS CORPORATION

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 HITACHI HAUTE TECHNOLOGIE

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17.15 KNAUER WISSENSCHAFTLICHE GERÄTE GMBH

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 DÉVELOPPEMENTS RÉCENTS

17.16 CYTIVA

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 RESTEK CORPORATION

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 INSTRUMENTS SCION

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 AXEL SEMRAU GMBH & CO. KG

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 INSTRUMENTS D'ANALYSE DE SPECTRES, INC.

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 EDAQ

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 GOW-MAC INSTRUMENT COMPANY

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE CONTIENT D'AUTRES ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

18 RAPPORTS CONNEXES

19 CONCLUSION

20 QUESTIONNAIRE

21 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.