Global Chromatography Software Market

Taille du marché en milliards USD

TCAC :

%

USD

596.62 Million

USD

1,120.77 Million

2024

2032

USD

596.62 Million

USD

1,120.77 Million

2024

2032

| 2025 –2032 | |

| USD 596.62 Million | |

| USD 1,120.77 Million | |

| % | |

|

Segmentation du marché mondial des logiciels de chromatographie, par type de logiciel (logiciel Standalone et logiciel intégré), déploiement (site Web, sur site et Cloud), application (recherche scientifique, essais analytiques, essais d'environnement, etBiotechnologie), Type (Collecteurs de fraction, Détecteurs, Échantillonneurs Automatiques et Systèmes), Utilisation Finale (Instituts de Recherche Scientifique, Institutions de Test, etc.), Version (Normal, et Personnalisé) - Tendances et prévisions de l'industrie jusqu'en 2032

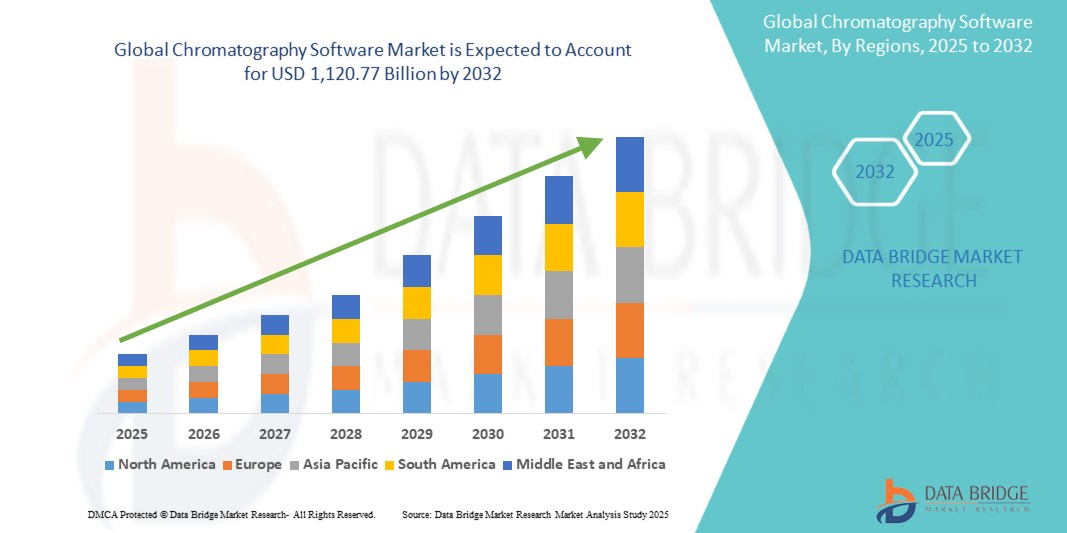

Taille du marché des logiciels de chromatographie

- La taille du marché mondial des logiciels de chromatographie a été évaluée à596,62 millions de dollars en 2024et devrait atteindre1 120,77 millions de dollars en 2032, à unTCAC de 8,20 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de techniques de chromatographie dans les secteurs des produits pharmaceutiques, de la biotechnologie, des aliments et boissons et des essais environnementaux, où la nécessité d'une analyse précise, efficace et automatisée des données est devenue essentielle. La transition des processus manuels aux plateformes numériques améliore l'efficacité des processus, la conformité à la réglementation et la reproductibilité dans les laboratoires du monde entier

- De plus, la demande croissante de solutions d'analyse avancées qui peuvent traiter des ensembles de données complexes, s'intégrer en toute transparence aux systèmes de gestion de l'information en laboratoire (LIMS) et soutenir la surveillance en temps réel met en place un logiciel de chromatographie en tant que composante essentielle des opérations modernes en laboratoire. Ces facteurs convergents accélèrent l'adoption de solutions logicielles de chromatographie, ce qui stimule considérablement la croissance mondiale de l'industrie

Analyse du marché des logiciels de chromatographie

- Le logiciel de chromatographie, conçu pour recueillir, analyser et gérer des données provenant d'instruments de chromatographie, est un élément de plus en plus crucial dans les laboratoires modernes des secteurs pharmaceutique, biotechnologique, alimentaire et des boissons, des essais environnementaux et de la recherche universitaire en raison de sa capacité à améliorer l'exactitude, la conformité, l'automatisation et l'efficacité du travail.

- La demande croissante de logiciels de chromatographie est principalement alimentée par l'adoption croissante de l'automatisation dans les laboratoires, le besoin croissant de conformité réglementaire (comme la partie 11 du CFR de la FDA 21 et les lignes directrices sur les BPL/BPF) et la complexité croissante de la gestion des données dans les laboratoires multi-utilisateurs et multi-instruments

- L'Amérique du Nord a dominé le marché des logiciels de chromatographie avec la plus grande part de revenus de 39,8 % en 2024, attribuable à l'infrastructure avancée des laboratoires, à la forte présence d'entreprises mondiales de produits pharmaceutiques et de biotechnologie et à l'adoption rapide de la transformation numérique des laboratoires. Les États-Unis mènent cette croissance, avec des expansions importantes dans les pipelines de R-D pharmaceutique et l'intégration croissante des systèmes de données de chromatographie en nuage (CDS)

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des logiciels de chromatographie au cours de la période de prévision (2025-2032), avec un TCAC projeté de 11,2 %, sous l'effet de l'expansion rapide des industries pharmaceutiques et de biotechnologie en Chine et en Inde, de l'augmentation des investissements publics dans les infrastructures de santé et de l'augmentation des exigences en matière de sécurité alimentaire et d'essais environnementaux.

- La version normale a dominé le marché des logiciels de chromatographie avec une part de marché de 57,8% en 2024, en raison de son utilisation généralisée dans les laboratoires pour les flux de travail courants. Son rapport coût-efficacité, sa mise en œuvre rapide et son adéquation aux applications standard le rendent particulièrement attrayant pour les petits et moyens laboratoires.

Portée du rapport et segmentation du marché des logiciels de chromatographie

| Attributs | Logiciel de chromatographie Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de chromatographie

Transformer les logiciels de chromatographie avec l'IA et les technologies vocales

- Une tendance significative et accélérée sur le marché mondial des logiciels de chromatographie est l'intégration de l'intelligence artificielle (IA) aux écosystèmes numériques vocaux. Cette avancée consiste à rationaliser les flux de travail dans les laboratoires en permettant aux scientifiques et aux techniciens d'interagir avec les systèmes de chromatographie au moyen de simples commandes vocales et d'automatisation assistée par l'IA

- Par exemple, les principales plates-formes logicielles de chromatographie sont améliorées pour travailler avec des assistants de laboratoire et des outils numériques pilotés par l'IA, ce qui permet aux utilisateurs d'amorcer des opérations, de vérifier l'état des instruments ou de récupérer des rapports mains libres, ce qui réduit l'intervention manuelle et améliore la productivité.

- L'intégration de l'IA permet en outre aux logiciels de chromatographie d'apprendre les modèles expérimentaux, d'optimiser les conditions de séparation, de prédire les erreurs potentielles et de suggérer des mesures correctives. Cette aide intelligente permet aux chercheurs d'atteindre une reproductibilité et une efficacité accrues tant dans les essais de routine que dans la recherche avancée.

- La fonctionnalité contrôlée par la voix devient également une fonctionnalité de commodité essentielle, permettant aux professionnels de laboratoire d'utiliser l'équipement, d'ajuster les paramètres et d'accéder aux données en temps réel pendant le multitâche. Cette opération mains libres minimise les risques de contamination dans les milieux sensibles et améliore la sécurité des laboratoires

- L'intégration transparente du logiciel de chromatographie avec des systèmes de gestion de l'information de laboratoire (LIMS) et des plateformes numériques connectées permet un contrôle centralisé des expériences, du stockage des données et de la gestion des flux de travail, créant ainsi un environnement de recherche plus connecté et automatisé

- Cette tendance vers des solutions logicielles de chromatographie intelligentes, intuitives et interconnectées modifie les attentes des utilisateurs dans les secteurs pharmaceutique, biotechnologique et universitaire. En conséquence, les entreprises développent activement des plates-formes compatibles avec l'IA avec une analyse améliorée, la modélisation prédictive et la compatibilité avec les assistants numériques pilotés par la voix afin d'obtenir des résultats de recherche plus rapides, plus conviviaux et précis.

- La demande de logiciels de chromatographie intégrant l'automatisation par l'IA et l'interaction vocale augmente rapidement, alimentée par la complexité croissante de la recherche, l'augmentation des exigences réglementaires et la nécessité d'accroître l'efficacité des opérations de laboratoire

Dynamique du marché des logiciels de chromatographie

Chauffeur

Besoin croissant en raison de l'augmentation de la conformité réglementaire et de l'automatisation des laboratoires

- La demande croissante de conformité à la réglementation dans les essais sur les produits pharmaceutiques, les biotechnologies et la salubrité des aliments, associée à l'adoption accélérée de l'automatisation en laboratoire, est un facteur important de la demande accrue de logiciels de chromatographie

- Par exemple, en mars 2024, Waters Corporation a mis en place des améliorations du système de données de chromatographie d'énergie (CDS) grâce à des fonctions perfectionnées prêtes à se conformer, conçues pour simplifier les pistes de vérification et faciliter l'adhésion à la partie 11 de la LAD 21 CFR. On s'attend à ce que ces progrès de produits par les principaux intervenants stimulent la croissance de l'industrie des logiciels de chromatographie au cours de la période de prévision.

- Comme les laboratoires font face à une pression croissante pour gérer des ensembles de données complexes et de grande envergure tout en respectant des normes réglementaires strictes, le logiciel de chromatographie offre des fonctionnalités avancées telles que l'acquisition automatisée de données, l'intégration de pointe et la tenue d'enregistrements électroniques, offrant une mise à niveau convaincante par rapport aux méthodes manuelles traditionnelles.

- En outre, la popularité croissante des solutions de laboratoire numériques et en nuage fait du logiciel de chromatographie une composante intégrante des écosystèmes de laboratoire modernes, offrant une intégration transparente avec d'autres instruments d'analyse, les systèmes de gestion de l'information de laboratoire (LIMS) et les plateformes d'entreprise.

- La facilité de l'accès en temps réel aux données, la surveillance centralisée de plusieurs instruments et la capacité de gérer et de partager les résultats d'analyse entre les équipes mondiales sont des facteurs clés qui propulsent l'adoption dans les secteurs des produits pharmaceutiques, de la biotechnologie, des aliments et boissons et des essais environnementaux. La tendance à la transformation numérique et la disponibilité croissante de solutions logicielles de chromatographie conviviales contribuent davantage à l'expansion du marché.

Restriction/Défi

Préoccupations concernant la sécurité des données et les coûts de déploiement initiaux élevés

- Les préoccupations concernant les vulnérabilités en matière de sécurité des données des systèmes de laboratoire connectés, y compris les logiciels de chromatographie en nuage, posent un défi important à une plus grande pénétration du marché. Étant donné que ces solutions dépendent de la connectivité numérique, elles sont susceptibles d'avoir un accès non autorisé, d'être violées et de présenter des risques de conformité, ce qui soulève des inquiétudes parmi les laboratoires quant à la protection des informations sensibles en R-D et des ensembles de données sur les patients.

- Par exemple, plusieurs rapports de l'industrie en 2023 ont mis en évidence les menaces à la cybersécurité dans les systèmes de gestion de laboratoire basés sur le cloud, faisant que certaines organisations hésitent à passer complètement des solutions sur site aux plateformes cloud

- Pour renforcer la confiance, il est essentiel de répondre à ces préoccupations par un cryptage robuste, des protocoles d'authentification sécurisés et des mises à jour continues des logiciels. Des entreprises telles que Thermo Fisher Scientific et Agilent Technologies mettent l'accent sur leurs fonctionnalités avancées de protection des données, offrant des solutions logicielles validées pour rassurer les laboratoires. En outre, le coût initial relativement élevé de la mise en place de plates-formes logicielles de chromatographie de pointe, en particulier celles qui sont axées sur l'analyse de l'IA et les capacités en nuage, peut constituer un obstacle pour les petits laboratoires ou institutions de taille moyenne dans les régions en développement.

- Alors que les modèles de logiciels en tant que service (SaaS) et les stratégies de déploiement modulaire réduisent progressivement les dépenses initiales, la perception de besoins d'investissement élevés peut encore entraver l'adoption, en particulier pour les marchés sensibles aux coûts qui reposent sur des outils d'analyse de base

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à des modèles d'abonnement abordables et à des programmes de formation complets sera essentiel pour assurer une adoption plus large et une croissance soutenue des logiciels de chromatographie dans les marchés développés et émergents

Étendue du marché des logiciels de chromatographie

Le marché est segmenté en fonction du type de logiciel, du déploiement, de l'application, du type, de l'utilisateur final et de la version.

• Par type de logiciel

Sur la base du type de logiciel, le marché des logiciels de chromatographie est segmenté en logiciels autonomes et intégrés. Le segment des logiciels intégrés a dominé le marché en 2024 avec une part d'environ 61,3 %, ce qui représente la plus grande part des revenus en raison de sa capacité à fournir une connectivité de bout en bout entre les instruments, les systèmes d'acquisition de données et les outils de déclaration. En permettant la surveillance en temps réel, la rationalisation du flux de données et le suivi automatisé de la conformité, les solutions intégrées améliorent considérablement l'efficacité globale du laboratoire et minimisent les erreurs. Ces avantages ont fait des solutions intégrées le choix privilégié pour les grandes entreprises pharmaceutiques, les entreprises de biotechnologie et les établissements de recherche universitaires qui gèrent des flux de travail complexes.

En revanche, le segment des logiciels autonomes devrait s'étendre au TCAC le plus rapide, soit de 18,6 %, de 2025 à 2032, grâce à l'adoption croissante de petits laboratoires et d'organisations spécialisées. Le logiciel autonome est très apprécié pour son coût abordable, son déploiement simple et sa fonctionnalité ciblée, ce qui le rend idéal pour les installations qui nécessitent des solutions fiables sans investir dans une intégration étendue.

• Par déploiement

Sur la base du déploiement, le marché des logiciels de chromatographie est segmenté en web, sur site et en cloud. En 2024, le segment sur place détenait la plus grande part du marché, soit environ 54,8 %, grâce à son adoption vigoureuse dans les industries pharmaceutiques, chimiques et biotechnologiques où la protection des données, la conformité réglementaire et la sécurité sont essentielles. Le déploiement sur site permet aux laboratoires de conserver un contrôle total sur les opérations de données et de systèmes sensibles, ce qui est essentiel dans des environnements hautement réglementés.

Cependant, on prévoit que le segment nuageux augmentera à la plus rapide TCAC de 20,3% entre 2025 et 2032, en raison de sa capacité à fournir l'accessibilité à distance, l'évolutivité et la collaboration en temps réel à travers les sites mondiaux. L'évolution croissante vers la transformation numérique dans les laboratoires et la demande de solutions flexibles et rentables sont à l'origine de la forte dynamique du déploiement en nuage.

• Par demande

Sur la base de l'application, le marché des logiciels de chromatographie est segmenté en recherche scientifique, essais analytiques, essais environnementaux et biotechnologie. En 2024, le segment des tests analytiques a représenté la plus grande part de 47,6 %, en raison de son utilisation intensive dans l'assurance de la qualité, la validation des médicaments et les tests de conformité dans les industries pharmaceutiques, alimentaires et de boissons et environnementales. La précision, la fiabilité et la conformité réglementaire soutenue par le logiciel de chromatographie le rendent indispensable pour la validation du produit et l'assurance de sécurité.

Par contre, le segment de la biotechnologie devrait connaître le TCAC le plus rapide de 19,7 % entre 2025 et 2032, alimenté par des investissements croissants dans les produits biologiques, les biosimilaires, les vaccins et les thérapies de pointe. La complexité croissante de l'analyse biomoléculaire et la nécessité de solutions à haut débit devraient accélérer encore l'adoption de logiciels de chromatographie dans la recherche en biotechnologie.

• Par type

Sur la base du type, le marché des logiciels de chromatographie est segmenté en collecteurs de fractions, détecteurs, échantillonneurs automatiques et systèmes. Parmi ceux-ci, le segment des systèmes a dominé le marché en 2024 avec une part d'environ 52,4 %, car ils forment l'épine dorsale des opérations de chromatographie en intégrant l'injection d'échantillons, la séparation, la détection et la gestion des données dans une seule plateforme automatisée. Leur capacité à fournir une automatisation transparente du flux de travail, à minimiser les erreurs et à améliorer la reproductibilité les rend essentiels pour les laboratoires à haut débit et les projets de recherche avancée. Ces systèmes sont largement utilisés dans les milieux pharmaceutiques, les biotechnologies et universitaires en raison de leur polyvalence et de leur fiabilité avérée.

D'autre part, le segment des détecteurs devrait enregistrer le TCAC le plus rapide de 17,9 % entre 2025 et 2032, grâce à des innovations qui améliorent la sensibilité, la vitesse et la précision analytique. Leur rôle dans la découverte de médicaments, les tests environnementaux et l'analyse moléculaire avancée se développe de façon significative, faisant des détecteurs un moteur de croissance clé sur le marché.

• Par utilisation finale

Sur la base de l'utilisation finale, le marché des logiciels de chromatographie est segmenté en institutions de recherche scientifique, institutions d'essai et autres. Le segment des institutions de recherche scientifique a dirigé le marché avec une part de 49,1 % en 2024, appuyée par une augmentation du financement mondial, des collaborations universitaires et des initiatives gouvernementales dans des domaines tels que la génomique, la protéomique, la métabolomique et la découverte de médicaments. Le logiciel de chromatographie aide les chercheurs à gérer des ensembles de données complexes, à automatiser les procédures d'analyse et à améliorer la précision, en faisant partie intégrante de l'infrastructure de recherche moderne.

En revanche, on prévoit que le segment des établissements d'essais augmentera au rythme le plus rapide de 18,2 % entre 2025 et 2032, car les industries, y compris les produits pharmaceutiques, les aliments et la sécurité environnementale, sous-traitent de plus en plus les essais à des laboratoires tiers pour la conformité réglementaire, l'assurance de la qualité et la certification. Cette tendance à l'externalisation, tirée par la rentabilité et l'accès à des capacités d'essai avancées, accélère la demande dans ce segment.

• Par version

Sur la base de la version, le marché des logiciels de chromatographie est segmenté en normal et personnalisé. La version normale représentait la plus grande part de marché en 2024, soit 57,8 %, en raison de son utilisation généralisée dans les laboratoires pour les tâches courantes. Son rapport coût-efficacité, sa mise en œuvre rapide et son adéquation aux applications standard le rendent particulièrement attrayant pour les petits et moyens laboratoires.

Cependant, la version personnalisée devrait croître au TCAC le plus rapide de 19,1% entre 2025 et 2032, en raison de la demande croissante de solutions adaptées aux besoins spécifiques du workflow. Logiciel personnalisé offre des fonctionnalités avancées telles que l'intégration LIMS, l'analyse de données sophistiquée, et l'automatisation de workflow conçu pour la recherche spécialisée ou l'utilisation industrielle. La demande de personnalisation est particulièrement forte en R-D pharmaceutique haut de gamme et en biotechnologie de pointe, où l'optimisation et la précision des flux de travail sont essentielles.

Analyse régionale du marché des logiciels de chromatographie

- L'Amérique du Nord a dominé le marché des logiciels de chromatographie avec la plus grande part des revenus de 39,8 % en 2024, attribuable à l'infrastructure avancée des laboratoires, à la forte présence d'entreprises pharmaceutiques et de biotechnologies mondiales et à l'adoption rapide de la transformation numérique des laboratoires.

- Les États-Unis ont représenté la part majoritaire en Amérique du Nord, appuyé par la croissance des pipelines de R-D pharmaceutique, l'augmentation des essais cliniques et l'accent croissant mis sur l'intégration des systèmes de données de chromatographie en nuage (CDS)

- En outre, l'accent mis par la réglementation sur l'intégrité des données et la conformité à la partie 11 de la LAD 21 CFR a accéléré l'adoption de logiciels, faisant des États-Unis le principal contributeur à la croissance du marché régional.

Aperçu du marché américain des logiciels de chromatographie

Le marché américain des logiciels de chromatographie a remporté la plus grande part en Amérique du Nord en 2024, grâce à l'adoption rapide de solutions numériques de pointe dans les secteurs des produits pharmaceutiques et de la biotechnologie. L'expansion des investissements en R-D, conjuguée au déploiement croissant de plates-formes de CDS compatibles avec le cloud pour la surveillance en temps réel, la conformité et l'intégration des données, alimente la croissance. En outre, la présence de grands leaders de l'industrie tels que Thermo Fisher Scientific, Agilent Technologies et Waters Corporation place les États-Unis comme un pôle mondial d'innovation dans les solutions logicielles de chromatographie.

Marché européen des logiciels de chromatographie

Le marché européen des logiciels de chromatographie devrait connaître une forte croissance tout au long de la période de prévision, soutenue par des cadres réglementaires rigoureux tels que l'EMA et le RGPD, qui exigent une grande précision et une grande sécurité des données. La demande croissante d'essais analytiques avancés dans les produits pharmaceutiques, la surveillance de l'environnement et la sécurité alimentaire alimente l'adoption dans tous les laboratoires. Des pays comme l'Allemagne, le Royaume-Uni et la France dirigent cette croissance, en mettant fortement l'accent sur l'intégration des logiciels pour l'automatisation, la conformité et l'efficacité des flux de travail.

Le marché des logiciels de chromatographie au Royaume-Uni

On s'attend à ce que le marché des logiciels de chromatographie au Royaume-Uni se développe à un TCAC robuste au cours de la période de prévision, en raison d'une augmentation des activités de R-D pharmaceutique, d'une concentration accrue sur les essais cliniques et d'investissements accrus dans la transformation des laboratoires numériques. Les initiatives de soins de santé soutenues par le gouvernement et l'utilisation croissante de la chromatographie dans la découverte de médicaments et la médecine personnalisée stimulent encore la demande de solutions logicielles de gestion de données de pointe.

Allemagne Logiciels de chromatographie Aperçu du marché

Le marché allemand des logiciels de chromatographie devrait croître régulièrement, avec l'appui du pays dans l'innovation technologique et les industries pharmaceutiques et chimiques fortes. L'Allemagne met l'accent sur les pratiques de laboratoire éco-conscientes et durables, associées à des initiatives de numérisation, stimule l'adoption de systèmes de chromatographie intégrés et basés sur le cloud. Le marché bénéficie également d'une forte demande dans les établissements de recherche et les laboratoires d'essais industriels, l'accent étant mis sur la précision et la conformité réglementaire.

Aperçu du marché des logiciels de chromatographie en Asie-Pacifique

Le marché des logiciels de chromatographie en Asie-Pacifique devrait croître au rythme le plus rapide de TCAC de 11,2% en 2025-2032, alimenté par l'expansion rapide des industries pharmaceutiques et de biotechnologie en Chine et en Inde. L'augmentation des investissements publics dans les infrastructures de soins de santé, l'augmentation de la demande en matière de salubrité des aliments et d'essais environnementaux et la présence d'OCR et d'OCM rentables sont à l'origine de l'adoption. Les modèles de déploiement basés sur le cloud gagnent en traction en raison de leur évolutivité et de leur coût abordable, faisant d'APAC un pôle de croissance clé pour l'industrie.

Aperçu du marché des logiciels de chromatographie au Japon

Le marché japonais des logiciels de chromatographie prend de l'ampleur en raison de l'écosystème technologique avancé du pays, de l'importance accordée à la R-D et de la demande croissante de recherches pharmaceutiques de précision. L'utilisation croissante de la chromatographie pour les essais environnementaux, conjuguée au soutien gouvernemental à l'innovation dans le domaine des sciences de la vie, renforce la croissance du marché. En outre, l'intégration de solutions logicielles avec des systèmes automatisés et des analyses basées sur l'IA gagne en popularité parmi les laboratoires japonais.

China Chromatographie Logiciels Aperçu du marché

En 2024, le marché chinois des logiciels de chromatographie a représenté la plus grande part de l'Asie-Pacifique, en raison de l'expansion rapide du secteur pharmaceutique, de l'augmentation des homologations de médicaments et de l'importance croissante accordée à la réglementation de la salubrité des aliments. La présence d'un grand nombre de fabricants de médicaments génériques et d'OCR, associée à des initiatives gouvernementales favorisant la transformation numérique dans les laboratoires, stimule la demande. Des solutions logicielles abordables de fournisseurs mondiaux et nationaux accélèrent l'adoption dans les domaines universitaire, de la recherche et des applications industrielles.

Part du marché des logiciels de chromatographie

L'industrie du logiciel de chromatographie est principalement dirigée par des entreprises bien établies, notamment :

- Axel Semrau GmbH (Allemagne)

- Bruker (États-Unis)

- Cecil Instrumentation Services Ltd. (Royaume-Uni)

- GE Healthcare (États-Unis)

- Hitachi High-Tech Corporation (Japon)

- JASCO Corporation (Japon)

- KNAUER Wissenschaftliche Geräte GmbH (Allemagne)

- SEDERE (France)

- Sykam GmbH (Allemagne)

- Waters Corporation (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Instruments de scion (Pays-Bas)

- Gilson Incorporated (États-Unis)

- PerkinElmer (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Société Restek (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

Les derniers développements du marché mondial des logiciels de chromatographie

- En novembre 2021, Shimadzu a présenté LabSolutions BiX v2.0, publiant une brochure détaillée qui a mis en évidence ses capacités améliorées pour connecter de façon transparente les instruments d'analyse, les workflows de laboratoire et les systèmes d'entreprise. Cette version a marqué un grand pas en avant dans l'informatique chromatographique, offrant aux utilisateurs une meilleure accessibilité des données, des fonctionnalités compatibles avec le cloud et une intégration simplifiée pour les laboratoires numériques

- En mars 2022, Waters a publié le Empower Driver Pack 2022 R1 pour son logiciel de données chromatographiques (CDS). Cette mise à jour a élargi le contrôle des instruments, la compatibilité des pilotes et l'intégration avec les nouvelles technologies de laboratoire, permettant aux utilisateurs d'exploiter un plus grand nombre de systèmes chromatographiques avec une plus grande efficacité. Bien que progressive, la version a représenté une étape importante dans le maintien de la polyvalence d'Empowers en tant que solution CDS largement adoptée

- En mai 2023, Thermo Scientific a publié le SII for OpenLab 1.0 Release Notes (daté du 9 mai 2023), documentant officiellement la disponibilité et l'interopérabilité des composants du logiciel de chromatographie Thermo=s dans l'environnement d'Agilent=S OpenLab. Cela a marqué un développement important pour les laboratoires utilisant des systèmes multivendeurs, car il a permis d'améliorer la connectivité aux instruments multiplateforme, de rationaliser les flux de travail et d'améliorer le soutien à la conformité

- En février 2024, Waters a publié les Mises à jour cumulatives sur la sécurité de Empower 3.8.0.2 (document daté du 26 février 2024). Ces mises à jour ont porté sur les correctifs de sécurité critiques, les améliorations de stabilité et l'alignement de conformité, renforçant la fiabilité d'Empower en tant que l'un des systèmes de données chromatographiques les plus fiables. Cette publication a souligné l'engagement de Waters à assurer la maintenance continue, à préserver l'intégrité des données des utilisateurs et à répondre aux attentes réglementaires.

- En juin 2024, Waters et Scitara ont conjointement annoncé une collaboration stratégique pour relier l'écosystème logiciel de chromatographie de Waters, y compris Empower et NuGenesis, à la plateforme de connectivité de données DLX de Scitara. Cette intégration visait à améliorer l'interopérabilité des laboratoires numériques, permettant un échange de données sans faille, l'automatisation des flux de travail et la connectivité dans les environnements de laboratoire hybrides. Ce partenariat représente une avancée majeure dans la transformation numérique des laboratoires modernes

- En Juin 2025, Sartorius a annoncé l'intégration prolongée de ses plateformes de bioréacteur Ambr avec Thermo Scientific Chromeleon 7.4 CDS. Ce développement a facilité le transfert et la synchronisation des données de processus des systèmes de bioréacteur en amont vers les flux de travail de la chromatographie. En reliant biotraitement et informatique analytique, l'intégration a amélioré le traitement, l'efficacité et la conformité des données pour la recherche et la production biopharmaceutiques

- En juillet 2025, Agilent a publié le CDS 2.8 d'OpenLab (Release Notes, édition du 07/2025), qui documentait les capacités nouvelles et améliorées adaptées aux laboratoires réglementés et aux laboratoires de recherche. La mise à jour a permis d'améliorer la gestion de l'étalonnage, les contrôles d'intégrité des données et les améliorations de la facilité d'utilisation, renforçant encore le CDS OpenLab en tant que solution complète pour la gestion des données chromatographiques dans les environnements axés sur la conformité

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.