Global Chronic Disease Management Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

7.21 Billion

USD

15.01 Billion

2025

2033

USD

7.21 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 7.21 Billion | |

| USD 15.01 Billion | |

| % | |

|

Marché mondial des technologies de gestion des maladies chroniques, selon le mode de livraison (à base de nuages et sur site), les services (service éducatif, service de mise en oeuvre, service de consultation et autres), le type de maladie (maladies cardiovasculaires, diabète, arthrite, asthme, diabète, cancer, etc.), l'utilisateur final (fournisseurs de soins de santé, payeurs de soins de santé, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Technologie de gestion des maladies chroniquesAperçu du marché

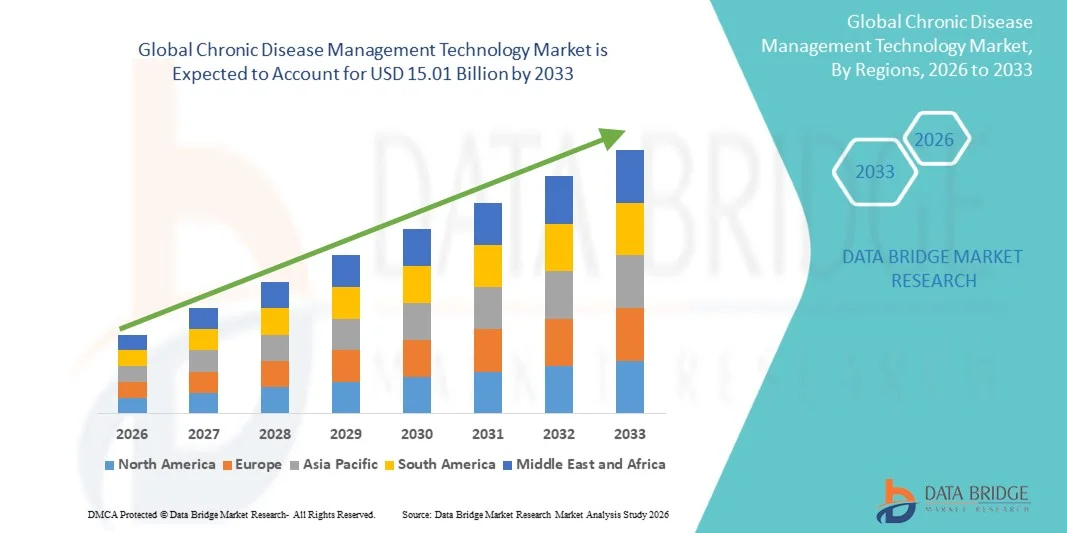

Le marché mondial des technologies de gestion des maladies chroniques a été évalué à7,21 milliards de dollars en 2025et devrait atteindre15,01 milliards de dollars en 2033, croissance à unTCAC de 9,6 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'augmentation du fardeau mondial des maladies chroniques telles que le diabète, les troubles cardiovasculaires et les affections respiratoires, ainsi qu'à l'adoption croissante de plateformes de santé numériques, de systèmes de surveillance à distance des patients et de solutions de gestion des soins adaptées à l'IA.

L'évolution croissante vers des soins de santé fondés sur la valeur, combinée à la nécessité de réduire les réadmissions dans les hôpitaux et les coûts de traitement à long terme, encourage les fournisseurs de soins de santé, les assureurs et les organismes gouvernementaux à déployer des technologies avancées de gestion des soins chroniques. L'intégration des appareils portables, des applications mobiles de santé et de l'analyse en nuage améliore encore la surveillance en temps réel des patients et la prestation de soins personnalisés, faisant de ces solutions un élément clé des écosystèmes de santé modernes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des technologies de gestion des maladies chroniques avec la plus grande part de revenus de 42,9 % en 2025, appuyée par des infrastructures de soins de santé avancées, l'adoption de plates-formes de santé numériques élevées et un solide soutien au remboursement des services de surveillance des patients à distance.

- Le segment Cloud-Based a mené le marché avec une part de 68,4% en 2025, entraîné par la transformation numérique rapide dans les systèmes de santé et l'adoption croissante de plates-formes de surveillance des patients à distance

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, enregistrant un TCAC de 12 % entre 2026 et 2033, alimenté par le fardeau croissant des maladies chroniques, la numérisation rapide des soins de santé et l'augmentation des investissements en télésanté en Chine, en Inde et au Japon.

- Les lieux sont le type de mode de prestation qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 16,2 %, en raison de l'essor des grands hôpitaux, des systèmes de santé gouvernementaux et des organisations qui ont des exigences strictes en matière de confidentialité des données.

- Le secteur des services de mise en œuvre a dominé la catégorie des services avec une part de 39,8 % des revenus en 2025, en raison du besoin croissant de déploiement, de configuration et d'intégration des plates-formes de gestion des maladies chroniques dans les écosystèmes hospitaliers.

- Le diabète représentait 33,1 % du marché, en raison de la prévalence mondiale élevée et du besoin continu de surveillance du glucose, de l'adhésion aux médicaments et de la gestion du mode de vie.

- Le segment Services-conseils est la catégorie de services qui connaît la croissance la plus rapide, avec un TCAC de 14,3 %, attribuable à la complexité croissante de la numérisation des soins de santé et à l'importance croissante accordée aux modèles de soins fondés sur la valeur.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 7,21 milliards

- Valeur de marché prévue (2033) : 15,01 milliards de dollars

- Prévisions TCAC (2026-2033): 9,6%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSecteur des technologies de gestion des maladies chroniques

|

Attributs |

Technologie de gestion des maladies chroniquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Epic Systems Corporation(États-Unis) ·Allscripts Healthcare Solutions, Inc. (États-Unis) ·NextGen Healthcare, Inc. (États-Unis) ·eClinicalWorks, LLC(États-Unis) ·athenahealth, Inc. (États-Unis) · Greenway Health, LLC (États-Unis) · Cerner Corporation (États-Unis) · Meditech (États-Unis) · McKesson Corporation (États-Unis) · Siemens Healthineers AG (Allemagne) · Koninklijke Philips N.V. (Pays-Bas) · IBM Corporation (États-Unis) · Oracle Corporation (États-Unis) · Cognizant Technology Solutions Corporation (États-Unis) · Infosys Limited (Inde) · Optum, Inc. (États-Unis) · Santé Catalyst, Inc. (États-Unis) · Pegasystems Inc. (États-Unis) · GE HealthCare (États-Unis) · Medtronic (Irlande) |

|

Possibilités de marché |

· Élargissement des plates-formes de prévention de l'IA permettant de détecter rapidement la détérioration des maladies · Intégration croissante des écosystèmes de surveillance continue compatibles avec le port · L'adoption croissante de programmes de soins de santé à valeur ajoutée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des technologies mondiales de gestion des maladies chroniques

Tendance : Changement vers des écosystèmes de surveillance des patients éloignés et continus

Les fournisseurs de soins de santé adoptent de plus en plus des plateformes intégrées de soins chroniques qui combinent la surveillance à distance des patients, des applications mobiles de santé et des appareils portables pour permettre un suivi continu de la santé des patients en dehors des milieux cliniques. Ces systèmes appuient la collecte de données en temps réel sur des maladies comme le diabète, les maladies cardiovasculaires et les troubles respiratoires, ce qui permet une intervention plus précoce et une meilleure maîtrise des maladies à long terme. L'expansion de l'infrastructure de soins de santé en nuage et des dossiers de santé numériques interopérables permet un échange de données sans faille entre les patients, les fournisseurs et les payeurs, améliorant la coordination des soins et l'adhésion au traitement. Par exemple, les déploiements à grande échelle de MPR dans les programmes de soins cardiaques après décharge aux États-Unis et en Europe ont considérablement réduit les taux de réadmission grâce à l'intégration continue du glucose et de la surveillance de la fréquence cardiaque.

Dynamique du marché des technologies mondiales de gestion des maladies chroniques

Facteur clé du marché : Le fardeau mondial des maladies chroniques et le passage aux soins fondés sur la valeur

La prévalence croissante des maladies chroniques, entraînée par le vieillissement de la population, les modes de vie sédentaires et les facteurs de risque liés au mode de vie, augmente considérablement la demande de solutions de gestion des maladies à long terme. Les systèmes de soins de santé sont en transition vers des modèles de soins fondés sur la valeur qui priorisent les résultats des patients par rapport au volume de service, encourageant l'adoption de plateformes numériques qui réduisent les réadmissions dans les hôpitaux et les coûts globaux du traitement. Les gouvernements, les assureurs et les fournisseurs de soins de santé investissent dans les technologies de gestion des soins chroniques afin d'améliorer les résultats en matière de santé de la population et d'optimiser l'utilisation des ressources à travers les réseaux de soins de santé. Par exemple, aux États-Unis, les programmes de remboursement de la gestion des soins chroniques dirigés par Medicare ont accéléré l'adoption des plateformes de coordination des soins numériques parmi les fournisseurs de soins primaires.

Principales contraintes et défis : confidentialité des données, interopérabilité et complexité réglementaire

Un défi majeur sur le marché de la technologie de gestion des maladies chroniques est la complexité de la gestion des données sensibles sur les patients sur plusieurs plateformes numériques tout en assurant le respect de règlements rigoureux en matière de confidentialité des données sur les soins de santé. L'absence d'interopérabilité normalisée entre les dossiers de santé électroniques, les appareils portables et les applications tierces entraîne souvent une fragmentation de la prestation des soins et une inefficacité du partage des données. En outre, la diversité des cadres réglementaires entre les régions crée des charges de conformité pour les fournisseurs de solutions, ralentissant le déploiement à grande échelle et l'intégration dans certains systèmes de soins de santé.

Par exemple, les différences entre les exigences de conformité de l'HIPAA (États-Unis) et du RGPD (Europe) compliquent souvent le déploiement transfrontalier de plates-formes de soins chroniques unifiées par les fournisseurs mondiaux de technologies de la santé.

Principales possibilités de marché : expansion des plateformes de soins chroniques prédictifs et personnalisés

L'intégration de l'intelligence artificielle et de l'analyse prédictive offre une opportunité importante sur le marché en permettant la détection précoce des risques, la planification personnalisée des traitements et une intervention proactive des maladies. Les plates-formes alimentées par l'IA peuvent analyser un grand nombre de données sur la santé générées par le patient afin d'identifier les tendances de détérioration et de recommander des mesures cliniques opportunes. L'adoption croissante d'écosystèmes de soins chroniques en nuage et de thérapies numériques accroît encore les possibilités de modèles de prestation de soins de santé évolutifs et axés sur les données dans les marchés développés et émergents. Par exemple, les plateformes de gestion du diabète utilisant les données de surveillance continue du glucose sont de plus en plus déployées par les entreprises de santé numérique pour fournir des recommandations personnalisées de dosage d'insuline et des interventions de style de vie.

Technologie mondiale de gestion des maladies chroniques Portée du marché

Le marché des technologies de gestion des maladies chroniques est segmenté en fonction du mode de prestation, des services, du type de maladie et de l'utilisateur final.

- Par mode de livraison

Sur la base du mode de livraison, le marché mondial des technologies de gestion des maladies chroniques est segmenté en solutions basées sur le cloud et sur site. Le segment Cloud a dominé le marché avec une part de 68,4% en 2025, entraînée par la transformation numérique rapide des systèmes de santé et l'adoption croissante de plates-formes de surveillance des patients à distance. Les systèmes basés sur le cloud permettent l'accès en temps réel aux données, une intégration transparente avec les appareils portables et l'interopérabilité avec les systèmes EHR/EMR. Les fournisseurs de soins de santé préfèrent ces solutions en raison de la réduction des coûts d'infrastructure et de l'évolutivité élevée des réseaux multi-localisés. Ils appuient également l'analyse prédictive de l'IA pour la détection précoce et l'intervention dans des conditions chroniques. L'essor des applications mobiles de la télésanté et de la santé a encore renforcé l'adoption. Leur souplesse et leur accessibilité en font l'épine dorsale des écosystèmes modernes de gestion des maladies chroniques.

Le segment on-premises est celui qui connaît la croissance la plus rapide, avec un TCAC de 16,2 %, passant de 2026 à 2033, principalement adopté par les grands hôpitaux, les systèmes de santé gouvernementaux et les organisations qui ont des exigences strictes en matière de confidentialité des données. Ces solutions offrent un meilleur contrôle sur les données des patients et l'infrastructure informatique interne, qui est critique dans des environnements hautement réglementés. Toutefois, les dépenses en capital élevées et l'évolutivité limitée réduisent leur compétitivité par rapport aux systèmes cloud. La mise à niveau et l'intégration d'outils d'analyse avancés est également plus complexe dans les configurations sur site. Malgré ces limites, elles demeurent pertinentes dans les environnements informatiques existants. Leur adoption diminue progressivement à mesure que les fournisseurs de soins de santé passent à des stratégies en nuage.

- Par services

Sur la base des services, le marché est segmenté en services éducatifs, services de mise en œuvre, services de conseil, etc. Le segment Services de mise en œuvre a dominé le marché avec une part de 39,8 % en 2025, en raison du besoin croissant de déploiement, de configuration et d'intégration des plates-formes de gestion des maladies chroniques dans les écosystèmes hospitaliers. Les fournisseurs de soins de santé dépendent des services de mise en oeuvre pour connecter les outils de santé numériques aux systèmes de DSE, aux appareils portables et aux plateformes de télésanté. Ces services assurent une intégration fluide des flux de travail et réduisent les perturbations opérationnelles pendant la transformation numérique. L'adoption croissante de systèmes de gestion de la santé de la population renforce encore la demande. La mise en œuvre demeure essentielle pour assurer l'efficacité et la convivialité du système dans tous les milieux cliniques. Il continue de générer la plus forte contribution des revenus entre les segments de services.

Le segment des services de consultation est celui qui connaît la croissance la plus rapide, avec une croissance de 14,3 % entre 2026 et 2033, en raison de la complexité croissante de la numérisation des soins de santé et de l'importance croissante accordée aux modèles de soins fondés sur la valeur. Les organismes de soins de santé ont besoin d'un appui consultatif pour l'intégration de l'IA, les stratégies d'analyse des données et la conformité réglementaire. Les services de consultation aident également à concevoir des stratégies de gestion des soins chroniques à long terme et à optimiser les modèles d'engagement des patients. La transition vers les soins préventifs et la gestion de la santé de la population accélère encore la demande. Les organisations cherchent de plus en plus à obtenir des conseils pour maximiser les investissements en santé numérique. Ce segment s'étend rapidement à mesure que les systèmes de santé évoluent vers la prestation de soins axée sur les résultats.

- Par type de maladie

En fonction du type de maladie, le marché est segmenté en maladies cardiovasculaires (MCV), diabète, arthrite, asthme, cancer, etc. Le segment du diabète a dominé le marché avec une part de 33,1 % en 2025, en raison de sa prévalence mondiale élevée et du besoin continu de surveillance du glucose, d'adhésion aux médicaments et de gestion du mode de vie. Les plateformes numériques de gestion du diabète sont largement intégrées avec des moniteurs de glucose portables et des applications mobiles de santé. De fortes exigences d'engagement des patients font du diabète un domaine d'application clé pour les technologies de soins chroniques. Les initiatives gouvernementales de prévention et de contrôle du diabète appuient davantage la domination du marché. La progression continue de la maladie nécessite des solutions numériques de surveillance à long terme. Cela assure une demande soutenue dans tous les systèmes de santé mondiaux.

Le segment du cancer est celui qui connaît la croissance la plus rapide et devrait s'étendre à un TCAC de 15,6 % entre 2026 et 2033, en raison de l'augmentation des cas d'oncologie et de l'adoption croissante de plateformes numériques de soins du cancer. La prise en charge du cancer nécessite une surveillance à long terme hautement coordonnée, ce qui la rend idéale pour les technologies liées aux maladies chroniques. Les outils d'analyse et de médecine de précision compatibles avec l'IA sont de plus en plus utilisés pour la planification de traitements personnalisés. Les hôpitaux et les centres d'oncologie adoptent des systèmes de surveillance à distance pour améliorer les soins de survie. L'expansion des investissements dans l'infrastructure de traitement du cancer accélère encore la croissance. L'intégration numérique dans les voies de chimiothérapie, de radiologie et de post-soins se développe rapidement.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres. Le segment des fournisseurs de soins de santé a dominé le marché avec une part de 54,7% en 2025, car les hôpitaux, les cliniques et les centres de soins ambulatoires sont les principaux utilisateurs des plateformes de gestion des maladies chroniques. Les fournisseurs comptent sur ces systèmes pour la surveillance des patients, la coordination des soins et l'aide à la décision clinique. L'augmentation du fardeau des maladies chroniques à l'échelle mondiale a rendu essentielle la prestation de soins numériques efficaces. L'intégration aux systèmes de DSE, aux plateformes de télésanté et à l'analyse fondée sur l'IA renforce encore l'adoption. Les fournisseurs de soins de santé demeurent le point central d'exécution des flux de travail de gestion des maladies chroniques. Leur rôle dominant dans les soins aux patients assure le leadership continu du marché.

Le segment des payeurs de soins de santé est celui qui connaît la croissance la plus rapide, avec un TCAC de 13,9 % entre 2026 et 2033, en raison du passage à des modèles de remboursement fondés sur la valeur et à des stratégies de limitation des coûts. Les compagnies d'assurance adoptent de plus en plus des plateformes de santé numériques pour réduire les taux d'hospitalisation et les coûts de traitement à long terme. Ces systèmes permettent l'évaluation prédictive des risques, les soins préventifs et la gestion de la santé de la population. La collaboration entre les payeurs et les fournisseurs de technologie se développe rapidement. L'accent croissant mis sur la réduction des dépenses de santé tout en améliorant les résultats stimule l'adoption. Ce segment évolue rapidement à mesure que les payeurs jouent un rôle plus actif dans les écosystèmes de gestion des maladies chroniques.

Analyse régionale du marché mondial des technologies de gestion des maladies chroniques

L'Amérique du Nord a dominé le marché mondial des technologies de gestion des maladies chroniques avec la plus grande part de revenus de 42,9 % en 2025, appuyée par des infrastructures de soins de santé avancées, l'adoption de plates-formes de santé numériques élevées et un solide soutien au remboursement des services de surveillance des patients à distance. La région bénéficie d'une forte prévalence de maladies chroniques comme le diabète, les troubles cardiovasculaires et le cancer, ce qui entraîne une demande continue de solutions de surveillance et de coordination des soins à distance. La forte présence de grandes entreprises de technologie de la santé, des cadres de remboursement favorables et l'expansion rapide des services de télésanté accélèrent la croissance du marché. L'augmentation des investissements dans l'analyse de l'IA, les appareils portables et les plateformes de gestion de la santé de la population continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

É.-U. Technologie de gestion des maladies chroniques Aperçu du marché

Les États-Unis ont dominé le marché des technologies de gestion des maladies chroniques et ont représenté la plus grande part des revenus en 2025, sous l'impulsion d'un écosystème informatique de soins de santé hautement avancé, d'une forte adoption numérique de la santé et d'une intégration généralisée des systèmes EHR/EMR entre les fournisseurs de soins de santé. Le pays connaît une forte prévalence de maladies chroniques telles que le diabète, les troubles cardiovasculaires et le cancer, ce qui continue d'alimenter la demande de solutions de surveillance des patients à distance et de gestion numérique des soins. La forte présence d'entreprises de pointe dans le domaine des technologies de la santé et l'investissement continu dans les technologies d'analyse et de santé portables à l'IA renforcent encore l'expansion du marché. Des structures de remboursement favorables et l'adoption rapide des services de télésanté accélèrent également le déploiement dans les hôpitaux et les organismes payeurs. De plus, l'importance croissante accordée aux soins fondés sur la valeur et à la gestion de la santé de la population favorise l'adoption à long terme de programmes de gestion des maladies chroniques.

Europe Technologies de gestion des maladies chroniques

L'Europe demeure un acteur clé du marché des technologies de gestion des maladies chroniques, mue par des systèmes de santé publique bien établis, l'accroissement de la transformation numérique de la santé et l'accent croissant mis sur les modèles de soins préventifs et fondés sur la valeur. La région bénéficie d'une forte adoption de plates-formes de soins interopérables et d'une intégration croissante des solutions de soins chroniques dans les hôpitaux et les réseaux de soins primaires. La prévalence élevée des maladies chroniques liées au mode de vie appuie davantage la demande d'outils de surveillance et de coordination continue des soins. De plus en plus d'investissements dans des systèmes d'aide à la décision clinique à l'IA et des plateformes de gestion des patients à distance améliorent l'efficacité des soins de santé. Les initiatives gouvernementales continues visant à promouvoir l'adoption de la santé numérique continuent de soutenir l'expansion régulière du marché dans toute l'Europe.

Allemagne Technologie de gestion des maladies chroniques Aperçu du marché

Le marché allemand de la technologie de gestion des maladies chroniques ne cesse de croître, soutenu par une infrastructure de soins de santé solide, des capacités de recherche médicale avancées et l'adoption croissante de solutions de santé numériques dans les hôpitaux et les cliniques. Le pays bénéficie d ' une charge élevée de maladies chroniques et d ' une forte importance accordée aux stratégies de prévention des maladies. Allemagne Le système de santé intègre de plus en plus des plateformes numériques interopérables pour améliorer le suivi des patients et la coordination des soins. Les investissements croissants dans les technologies d'analyse des soins de santé basés sur l'IA et de surveillance à distance soutiennent davantage la croissance du marché. De plus, le gouvernement met fortement l'accent sur la transformation numérique et l'innovation en matière de soins de santé accélère l'adoption de technologies de gestion des maladies chroniques partout au pays.

Royaume-Uni Technologie de gestion des maladies chroniques

Le marché britannique des technologies de gestion des maladies chroniques connaît une croissance constante en raison de la forte numérisation des soins de santé publics dans le cadre du NHS et de l'adoption croissante de solutions de soins à distance. La prévalence croissante des maladies chroniques et du vieillissement de la population est un facteur clé de la demande de systèmes de surveillance continue. Le Royaume-Uni encourage activement la transformation numérique de la santé par le biais de plateformes nationales de données sur la santé et de l'expansion de la télésanté. L'intégration d'outils cliniques axés sur l'IA et d'applications mobiles de santé améliore l'engagement des patients et l'efficacité des soins. De plus, l'accent mis sur la réduction du fardeau des hôpitaux et l'amélioration des résultats en matière de soins préventifs continue d'appuyer l'expansion du marché.

Asie-Pacifique Technologie de gestion des maladies chroniques Aperçu du marché

Le marché des technologies de gestion des maladies chroniques en Asie et dans le Pacifique devrait connaître la croissance la plus rapide, grâce au développement rapide des infrastructures de soins de santé, à l'augmentation du fardeau des maladies chroniques et à l'adoption de plates-formes mobiles de santé et de télémédecine. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les écosystèmes de santé numériques et les systèmes de surveillance de la santé basés sur l'IA. L'intensification des initiatives gouvernementales visant à accroître l'accessibilité des soins de santé et à améliorer les soins préventifs accélère encore l'adoption. La pénétration croissante des smartphones et des appareils portables favorise l'engagement des patients en temps réel et la surveillance à distance. L'élargissement de la participation des entreprises mondiales de technologie de la santé renforce également la pénétration du marché dans toute la région.

Chine Technologie de gestion des maladies chroniques Aperçu du marché

Le marché chinois des technologies de gestion des maladies chroniques augmente rapidement, en raison de l'urbanisation croissante, de l'augmentation du fardeau des maladies chroniques et d'un solide soutien gouvernemental à la transformation numérique des soins de santé. Le pays investit massivement dans les systèmes de soins de santé axés sur l'IA, les plateformes de santé mobiles et les programmes de numérisation hospitalière à grande échelle. L'adoption accrue de dispositifs portables et de solutions de surveillance à distance des patients améliore considérablement les capacités de gestion des maladies chroniques. Une sensibilisation accrue aux soins de santé préventifs et une plus grande accessibilité aux soins de santé accélèrent encore la demande. En outre, une forte participation des entreprises nationales de technologie de la santé place la Chine comme l'un des marchés les plus dynamiques au monde.

Japon Technologie de gestion des maladies chroniques Aperçu du marché

Le marché japonais des technologies de gestion des maladies chroniques connaît une croissance régulière en raison du vieillissement rapide de la population, de la forte prévalence des maladies chroniques et de l'importance accordée aux technologies de pointe en matière de soins de santé. Le pays adopte largement des plateformes de santé numériques, des systèmes de robotique et des systèmes de surveillance basés sur l'IA pour améliorer l'efficacité des soins aux patients. Les hôpitaux et les instituts de recherche utilisent de plus en plus des outils de surveillance à distance pour la gestion à long terme des maladies. Une forte intégration des technologies de santé portables et des plateformes de télémédecine favorise l'adoption. En outre, l'accent mis par le Japon sur les soins de précision et les stratégies de soins préventifs continue de soutenir l'expansion du marché.

Part du marché mondial des technologies de gestion des maladies chroniques

L'industrie des technologies de gestion des maladies chroniques est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Allscripts Healthcare Solutions, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- eClinicalWorks, LLC (États-Unis)

- athenahealth, Inc. (États-Unis)

- Greenway Health, LLC (États-Unis)

- Cerner Corporation (États-Unis)

- Méditech (États-Unis)

- Société McKesson (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Cognizant Technology Solutions Corporation (États-Unis)

- Infosys Limited (Inde)

- Optum, Inc. (États-Unis)

- Santé Catalyst, Inc. (États-Unis)

- Pegasystems Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Medtronic (Irlande)

Les derniers développements du marché mondial des technologies de gestion des maladies chroniques

- En avril 2026, El Salvador a élargi son système de gestion des maladies chroniques sous l'influence de l'IA alimenté par le modèle Gemini de Google, permettant une surveillance à grande échelle des patients souffrant de diabète et d'hypertension. La plateforme appuie le suivi en temps réel des symptômes, l'évaluation clinique automatisée et les consultations virtuelles pour améliorer les résultats à long terme de la gestion des maladies. Il fournit également des recommandations basées sur l'IA pour le diagnostic et les voies de traitement, en renforçant les capacités d'intervention précoce. Le système a été étendu pour servir plus d'un million d'utilisateurs, mettant en évidence le déploiement de l'IA au niveau national dans les soins de santé. Cette initiative démontre l'intégration croissante de l'IA générative dans les systèmes de soins chroniques à l'échelle de la population

- En février 2026, l'Inde a renforcé son écosystème de soins de santé axé sur l'IA en élargissant les initiatives de détection et de gestion des maladies chroniques par le biais de programmes de recherche avancés à l'IISc Bengaluru. Ces initiatives se concentrent sur l'identification précoce des maladies non transmissibles telles que le diabète, le cancer et les maladies cardiovasculaires à l'aide de modèles d'apprentissage automatique. Le système est conçu pour aider les travailleurs de la santé à stratifier les risques et à soutenir la décision clinique à l'échelle. L'intégration aux plateformes de santé numérique améliore l'accessibilité dans les régions rurales et mal desservies. Ce développement met en évidence l'accent croissant mis par l'Inde sur l'infrastructure de soins préventifs à base d'IA

- En septembre 2025, les systèmes de santé mondiaux ont accéléré l'adoption de plates-formes de télémédecine utilisant l'IA pour la gestion des maladies chroniques, en particulier pour le diabète et les maladies cardiovasculaires. Ces plateformes soutiennent la surveillance à distance continue, le tri automatique des patients et les recommandations de traitement personnalisées. L'intégration de l'IA a amélioré l'efficacité de la gestion des soins de longue durée à l'extérieur des établissements hospitaliers. Ce changement est attribuable à l'augmentation de la prévalence des maladies chroniques et à la demande accrue de solutions de soins à domicile. Il reflète une transition mondiale plus large vers des modèles numériques de prestation de soins chroniques

- En mars 2025, le marché des technologies de gestion des maladies chroniques a connu une consolidation accrue, les entreprises de technologie de la santé acquérant le diabète numérique et des plateformes de soins à distance pour construire des écosystèmes de soins intégrés. Ces acquisitions visent à combiner l'analyse de l'IA, l'intégration portable et la surveillance à distance en solutions de soins chroniques unifiées. Cette tendance s'explique par la nécessité de réduire la fragmentation des services de santé numériques. Il améliore également l'interopérabilité entre les systèmes de surveillance des patients et les flux de travail cliniques. Cette consolidation reflète la maturation de l'écosystème numérique de gestion des maladies chroniques

- En décembre 2024, le National Health Service du Royaume-Uni a introduit un outil révolutionnaire basé sur l'IA capable de prédire le risque de diabète de type 2 jusqu'à 13 ans à l'avance à l'aide de données ECG. Le système identifie des marqueurs physiologiques précoces liés aux troubles métaboliques, permettant une intervention préventive avant l'apparition de la maladie. Il est testé dans le cadre d'initiatives de transformation numérique du NHS visant à réduire le fardeau des maladies chroniques. L'outil représente un passage du traitement réactif à la gestion prédictive des maladies chroniques. Il devrait améliorer sensiblement les résultats à long terme en matière de santé de la population dans le système de santé britannique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.