Global Chronic Granulomatous Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.27 Billion

USD

1.77 Billion

2024

2032

USD

1.27 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.77 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de la granulomatose chronique, par type (granulomatose chronique liée à l'X, granulomatose chronique autosomique récessive), diagnostic (tests de la fonction neutrophile, tests génétiques, tests prénataux, autres), traitement (gestion des infections, interféron gamma, greffe de cellules souches, médicaments, greffe de moelle osseuse, thérapie génique, autres), voie d'administration (orale, injectable, autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la maladie granulomateuse chronique

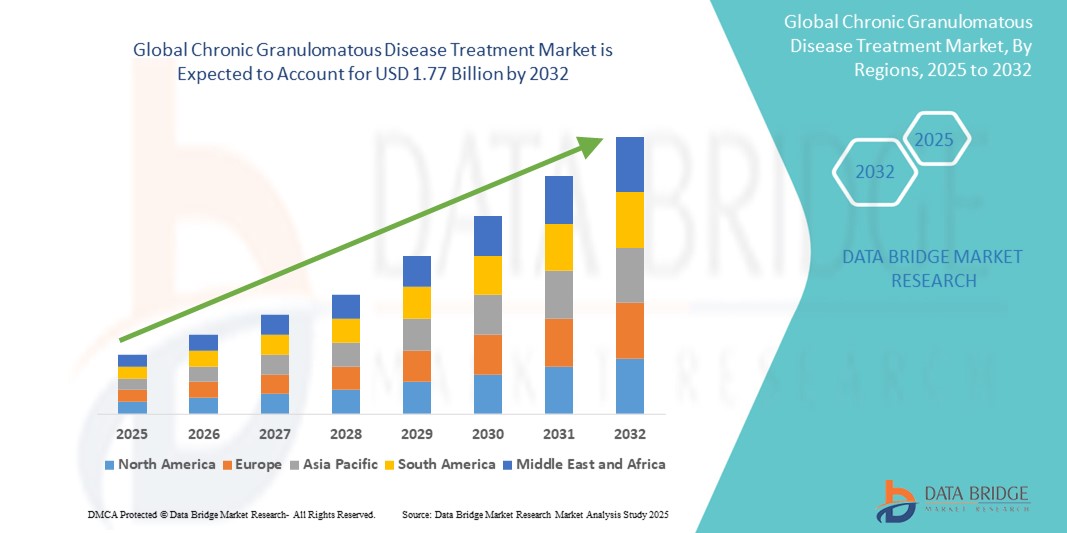

- La taille du marché mondial du traitement de la maladie granulomateuse chronique était évaluée à 1,27 milliard USD en 2024 et devrait atteindre 1,77 milliard USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par une sensibilisation accrue, un diagnostic précoce et une prévalence croissante des déficits immunitaires primaires. Les progrès des tests génétiques et l'importance croissante accordée à la médecine personnalisée permettent également des interventions thérapeutiques ciblées et rapides.

- Par ailleurs, l'essor de la recherche en thérapie génique, la transplantation de cellules souches et le développement de produits biologiques avancés transforment le paysage thérapeutique. Ces innovations, associées à l'amélioration des capacités diagnostiques et de l'accès aux soins spécialisés, devraient accélérer la demande mondiale de solutions thérapeutiques pour la GSC, favorisant ainsi une expansion régulière du marché au cours des prochaines années.

Analyse du marché du traitement de la maladie granulomateuse chronique

- Le traitement de la granulomatose chronique (CGD) comprend un éventail de thérapies, dont la gestion des infections, la greffe de cellules souches, l'interféron gamma et les thérapies géniques émergentes, visant à corriger les déficits immunitaires et à réduire la fréquence et la gravité des infections potentiellement mortelles. L'intégration croissante de diagnostics avancés et de thérapies ciblées améliore les résultats pour les patients et favorise la prise en charge à long terme de la maladie.

- La demande croissante de traitement de la GSC est principalement due à une meilleure connaissance des déficits immunitaires primaires, à une meilleure disponibilité des tests génétiques et prénataux, et aux avancées thérapeutiques vitales telles que les greffes de moelle osseuse et les innovations en thérapie génique. De plus, le soutien mondial à la recherche sur les maladies rares et l'élargissement de l'accès aux cliniques spécialisées stimulent encore davantage le recours aux traitements.

- L'Amérique du Nord domine le marché du traitement de la GSC, avec la plus grande part de chiffre d'affaires, estimée à 42,3 % en 2025. Cette part est soutenue par un diagnostic précoce, des infrastructures de soins de santé de pointe et la présence d'instituts de recherche de premier plan spécialisés dans les troubles d'immunodéficience. Les États-Unis, en particulier, connaissent une augmentation des essais cliniques et des thérapies approuvées par la FDA ciblant les maladies génétiques rares comme la GSC.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la CGD au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins de santé, à l'augmentation des investissements publics-privés dans la sensibilisation aux maladies rares et à un bassin croissant de patients dans des pays comme la Chine et l'Inde.

- Le segment de la gestion des infections devrait dominer le marché du traitement de la GSC avec une part de marché de 35,6 % en 2025, grâce à son rôle essentiel dans le contrôle immédiat de la maladie et à sa large disponibilité dans les établissements de santé. Parallèlement, la thérapie génique gagne du terrain en tant que solution transformatrice à long terme, bien qu'elle soit encore en phase de développement clinique dans de nombreuses régions.

Portée du rapport et segmentation du marché du traitement de la maladie granulomateuse chronique

|

Attributs |

Informations clés sur le marché du traitement de la maladie granulomateuse chronique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la maladie granulomateuse chronique

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Une tendance significative et évolutive sur le marché mondial du traitement de la GSC est l'essor et l'adoption croissante de la thérapie génique et de la médecine personnalisée. La GSC étant une maladie immunitaire génétique rare, l'accent est mis sur des approches curatives basées sur la génétique plutôt que sur la seule gestion des symptômes. Ces avancées améliorent les résultats à long terme et offrent l'espoir d'une rémission durable ou d'une guérison de la maladie.

- Par exemple, Orchard Therapeutics et Généthon sont des pionniers de la recherche en thérapie génique ciblant la granulomatose chronique liée à l'X, où une seule administration peut potentiellement corriger le gène défectueux responsable de la maladie. Les essais cliniques de phase précoce ont démontré des résultats prometteurs en matière de sécurité et d'efficacité, et le développement se poursuit en vue de l'approbation réglementaire et de la commercialisation.

- La médecine personnalisée gagne du terrain en tant que tendance complémentaire, portée par les progrès du séquençage génomique et des outils diagnostiques. Grâce aux tests génétiques précoces, les cliniciens peuvent adapter les schémas thérapeutiques en fonction du sous-type de maladie (par exemple, liée à l'X ou autosomique récessive), de sa gravité et des profils de réponse spécifiques à chaque patient.

- L'intégration des biomarqueurs et des données immunologiques spécifiques au patient dans la prise de décision thérapeutique accélère encore les approches thérapeutiques individualisées. La transplantation de cellules souches et les traitements par interféron gamma sont optimisés en fonction des caractéristiques des patients afin de minimiser les rejets et d'améliorer leur efficacité.

- Cette tendance vers des thérapies ciblées et de précision et des traitements géniques curatifs transforme le paysage de la GSC, passant de soins réactifs à des solutions proactives et centrées sur le patient. Des entreprises comme Bluebird Bio et MaxCyte contribuent à cette évolution en investissant dans des technologies d'édition génomique de nouvelle génération et des systèmes d'administration adaptés aux déficits immunitaires rares comme la GSC.

- L’acceptation clinique et réglementaire croissante de la thérapie génique, combinée à un financement croissant de la R&D sur les maladies rares, devrait ouvrir de nouvelles voies de traitement et remodeler le paradigme du traitement de la CGD au cours de la prochaine décennie.

Dynamique du marché du traitement de la maladie granulomateuse chronique

Conducteur

« Accroître la sensibilisation et les progrès dans le diagnostic des maladies rares »

- La sensibilisation croissante aux déficits immunitaires primaires, conjuguée aux progrès des outils diagnostiques, est un moteur majeur du développement du marché mondial du traitement de la GSC. L'amélioration de la formation des médecins, la défense des droits des patients et les programmes de soutien permettent un diagnostic plus précoce et plus précis de la GSC chez les enfants et les jeunes adultes.

- Par exemple, les programmes de dépistage néonatal soutenus par le gouvernement et l’accès à des tests génétiques avancés ont amélioré les taux de détection précoce dans plusieurs pays, notamment en Amérique du Nord et en Europe, permettant le démarrage rapide de traitements vitaux tels que la prophylaxie antibiotique, les greffes de cellules souches et les thérapies géniques.

- L'essor des cliniques spécialisées et des centres de soins tertiaires dédiés aux maladies rares a contribué à une meilleure prise en charge des patients et à une meilleure observance thérapeutique. Ces établissements proposent des approches de soins multidisciplinaires, augmentant l'efficacité d'interventions complexes comme les greffes de moelle osseuse.

- De plus, les collaborations entre les institutions de recherche et les sociétés biopharmaceutiques accélèrent les processus d'innovation, rendant les traitements de la GSC plus accessibles et cliniquement efficaces. Des organisations telles que l'Immune Deficiency Foundation (IDF) et le programme des maladies rares du NIH ont joué un rôle essentiel dans le soutien à l'éducation, au financement et au développement de registres de patients.

- À mesure que la population générale est mieux informée sur les maladies liées au système immunitaire, la demande d’options de traitement efficaces et à long terme de la CGD devrait augmenter régulièrement.

Retenue/Défi

« Coût élevé et accès limité aux thérapies avancées »

- L'un des principaux défis du marché du traitement de la GSC réside dans le coût élevé des thérapies innovantes telles que la thérapie génique, la greffe de cellules souches et les traitements biologiques à long terme. Ces interventions, bien qu'efficaces, nécessitent des infrastructures de santé sophistiquées et des investissements financiers importants, ce qui limite leur accessibilité dans de nombreuses régions.

- Par exemple, les thérapies géniques actuellement en développement ou en phase initiale de commercialisation peuvent coûter entre 500 000 et 1 million de dollars par patient, ce qui pose des problèmes de remboursement pour les organismes payeurs publics et privés. De plus, les greffes de cellules souches nécessitent des soins pré et postopératoires intensifs, ce qui alourdit le fardeau financier des familles et des systèmes de santé.

- L'accès limité dans les pays à revenu faible ou intermédiaire (PRFI) aggrave encore le problème. Ces régions manquent souvent de capacités diagnostiques avancées, de registres de donneurs pour les transplantations ou d'infrastructures cliniques pour l'administration de thérapies géniques, ce qui entraîne des retards ou des soins sous-optimaux pour les patients atteints de GSC.

- De plus, la rareté de la maladie la rend moins attractive commercialement pour certaines sociétés pharmaceutiques, ce qui entraîne une disponibilité limitée des traitements et des cycles d’innovation plus lents par rapport à des maladies plus courantes.

- Pour relever ces défis, il faudra des réformes politiques, des initiatives d'accès mondial et des stratégies d'optimisation des coûts, notamment des modèles de tarification différenciée et des partenariats avec les ministères de la Santé ou les organisations de santé mondiale. Sans ces interventions, les disparités d'accès aux traitements continueront d'entraver l'expansion du marché mondial.

Portée du marché du traitement de la maladie granulomateuse chronique

Le marché est segmenté en fonction du type, du diagnostic, du traitement, de la voie d’administration, de l’utilisateur final et du canal de distribution.

- Par type

Selon le type de maladie, le marché du traitement de la granulomatose chronique chronique (GCC) est segmenté en deux catégories : la granulomatose chronique liée à l'X et la granulomatose chronique autosomique récessive. La GCC liée à l'X domine le marché avec la plus grande part de chiffre d'affaires (67,5 %) en 2025, en raison de sa prévalence nettement supérieure à celle de la forme autosomique récessive. Variante la plus fréquente et la plus grave, la GCC liée à l'X se manifeste généralement tôt dans l'enfance et nécessite un traitement intensif et continu, incluant des antimicrobiens prophylactiques, l'interféron gamma et des options potentiellement curatives comme la greffe de cellules souches hématopoïétiques (GCSH) et la thérapie génique.

Le segment de la GSC autosomique récessive devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 5,8 % entre 2025 et 2032, grâce à une sensibilisation mondiale croissante, un meilleur accès aux diagnostics génétiques et une prévalence plus élevée dans les régions où les taux de consanguinité sont élevés (par exemple, certaines régions du Moyen-Orient, d'Afrique du Nord et d'Asie du Sud). Ces facteurs favorisent un diagnostic plus précoce, une meilleure intervention clinique et une plus grande disponibilité des traitements dans les régions en développement.

• Par diagnostic

En fonction du diagnostic, le marché est segmenté en tests fonctionnels neutrophiles, tests génétiques, tests prénataux et autres. Les tests fonctionnels neutrophiles ont représenté la plus grande part de chiffre d'affaires du marché en 2025, en raison de leur rôle fondamental dans la confirmation du diagnostic de la GSC par l'évaluation de la capacité d'éclatement oxydatif des neutrophiles. Ces tests, tels que le test de cytométrie en flux à la dihydrorhodamine (DHR), sont couramment utilisés dans les pays développés comme dans les pays en développement.

Le segment des tests génétiques devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'évolution croissante vers la médecine de précision et à la disponibilité des plateformes de séquençage de nouvelle génération. La confirmation génétique permet la classification des sous-types et éclaire le conseil familial et la planification des traitements, en particulier dans les pays à revenu élevé.

• Par traitement

En fonction du traitement, le marché est segmenté en : gestion des infections, interféron gamma, greffe de cellules souches, médicaments, greffe de moelle osseuse, thérapie génique, etc. La gestion des infections a représenté la plus grande part de chiffre d'affaires en 2025, grâce à son utilisation généralisée en première intention pour contrôler les infections bactériennes et fongiques récurrentes, symptômes caractéristiques de la GSC. Cela comprend l'utilisation prophylactique à long terme d'antibiotiques et d'antifongiques pour réduire la morbidité liée aux infections.

La thérapie génique devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la multiplication des essais cliniques et à son potentiel de guérison à long terme. En tant que traitement de pointe ciblant la cause génétique profonde de la GC, la thérapie génique devrait révolutionner la prise en charge de la maladie à l'avenir.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en produits oraux, injectables et autres. Le segment oral a dominé le marché en 2025, soutenu par l'utilisation généralisée d'antibiotiques et d'antifongiques oraux pour la prévention des infections. La facilité d'administration et la forte observance thérapeutique des patients contribuent également à sa forte part de marché.

Le segment des injections devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au recours aux injections d'interféron gamma, aux perfusions de cellules souches et aux plateformes d'administration de thérapie génique. Les voies injectables offrent une efficacité systémique et font partie intégrante des protocoles de traitement avancés des cas de GSC modérés à sévères.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux représentaient la plus grande part de marché en 2025, en raison de leur rôle central dans le diagnostic de la GSC, l'administration des traitements et les soins post-transplantation. Ils constituent le centre de prise en charge multidisciplinaire, incluant immunologistes, hématologues et conseillers en génétique.

Les cliniques spécialisées devraient connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à des investissements croissants dans les centres de traitement des maladies rares et les dispositifs de traitement personnalisés. Ces cliniques offrent souvent des soins ciblés et de longue durée, améliorant ainsi les résultats et la qualité de vie des patients.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres. Les pharmacies hospitalières ont dominé le marché en 2025, grâce à leur rôle direct dans la fourniture de médicaments spécialisés tels que l'interféron gamma, les antibiotiques injectables et les thérapies géniques modifiées, administrés en milieu hospitalier ou ambulatoire.

Les pharmacies en ligne devraient connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la numérisation croissante des soins de santé, à l'amélioration de l'accès aux médicaments pour les maladies chroniques et au développement des infrastructures de prescription électronique. Ce canal est particulièrement avantageux pour les patients prenant en charge leur GSC à domicile dans le cadre de traitements anti-infectieux à long terme.

Analyse régionale du marché du traitement de la maladie granulomateuse chronique

- L'Amérique du Nord domine le marché du traitement de la CGD avec la plus grande part de revenus de 42,3 % en 2024, grâce au diagnostic précoce de la maladie, à une infrastructure de soins de santé robuste et à la disponibilité d'options thérapeutiques avancées telles que la transplantation de cellules souches et la thérapie génique.

- Les patients de la région bénéficient d’un meilleur accès aux spécialistes en immunologie, d’une couverture d’assurance complète et de centres spécialisés dans les maladies rares, qui soutiennent une surveillance cohérente et des plans de traitement personnalisés pour la CGD.

- Le marché est également soutenu par des investissements importants dans la recherche clinique, le recours généralisé aux tests génétiques et la présence de sociétés pharmaceutiques de premier plan spécialisées dans les maladies rares. Ces facteurs contribuent au leadership de l'Amérique du Nord dans le traitement de la GSC, notamment aux États-Unis, où la sensibilisation et l'intervention précoce continuent d'améliorer les résultats pour les patients.

Aperçu du marché américain du traitement de la maladie granulomateuse chronique (MGC)

En 2025, le marché américain du traitement de la GSC a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit plus de 78 %, grâce à un diagnostic précoce, à une disponibilité avancée des traitements et à une infrastructure de santé solide. La présence de centres de traitement des maladies rares reconnus, l'accès à des thérapies géniques et à des greffes de moelle osseuse de pointe, ainsi qu'une couverture d'assurance maladie solide, contribuent significativement à la croissance du marché. Les essais cliniques en cours, l'intensification des programmes de dépistage néonatal et les associations de défense des patients, comme l'Immune Deficiency Foundation, contribuent également à la sensibilisation et à l'adoption des traitements dans tout le pays.

Aperçu du marché européen du traitement de la granulomatose chronique (GSC)

Le marché européen du traitement de la GSC devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, grâce à l'amélioration des programmes de dépistage génétique, au financement public des soins de santé et à l'accès à des protocoles thérapeutiques avancés. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent dans la recherche sur les maladies rares et renforcent leurs capacités de diagnostic, permettant ainsi une détection et une intervention plus précoces. La collaboration croissante entre instituts de recherche et laboratoires pharmaceutiques renforce également le portefeuille de traitements en Europe, notamment en immunologie pédiatrique.

Aperçu du marché britannique du traitement de la maladie granulomateuse chronique (MGC)

Le marché britannique du traitement de la GSC devrait connaître une croissance annuelle moyenne significative, portée par l'accent mis par le NHS sur la prise en charge des maladies rares et les tests génétiques. L'augmentation du financement de la recherche sur la thérapie génique et l'amélioration de l'accès aux hôpitaux de soins tertiaires permettent une intervention rapide pour les patients atteints de GSC. La participation active du Royaume-Uni aux registres européens et mondiaux des maladies rares améliore la collecte de données et les approches thérapeutiques personnalisées, favorisant ainsi de meilleurs résultats cliniques et un contrôle à long terme de la maladie.

Aperçu du marché allemand du traitement de la maladie granulomateuse chronique (MGC)

Le marché allemand du traitement de la GSC devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenue par des investissements importants dans les biotechnologies et par des instituts de recherche universitaires spécialisés dans les déficits immunitaires. Les laboratoires de diagnostic de pointe, l'adoption précoce de thérapies innovantes et des polices d'assurance maladie complètes facilitent l'accès à la greffe de cellules souches et aux produits biologiques. De plus, l'approche structurée du pays en matière de prise en charge des maladies rares favorise des stratégies de traitement multidisciplinaires de la GSC.

Aperçu du marché du traitement de la maladie granulomateuse chronique (MGC) en Asie-Pacifique

Le marché du traitement de la GSC en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) en 2025, soit plus de 6,4 %, grâce à une meilleure sensibilisation aux déficits immunitaires primaires, au développement des infrastructures de diagnostic et à l'amélioration de l'accès aux soins. Des pays comme la Chine, le Japon et l'Inde constatent une adoption croissante des tests génétiques et des protocoles de gestion des infections. Les initiatives des gouvernements régionaux et les collaborations internationales contribuent à la création de registres de maladies rares et à la formation d'immunologistes pour répondre à la demande croissante des patients.

Aperçu du marché japonais du traitement de la maladie granulomateuse chronique (MGC)

Le marché japonais du traitement de la GSC prend de l'ampleur grâce aux avancées technologiques du pays, à ses capacités de détection précoce des maladies et à ses initiatives de santé publique en faveur des patients atteints de maladies rares. La forte pénétration des tests génétiques et la disponibilité de centres de soins spécialisés contribuent à l'augmentation des taux de traitement. La population japonaise, vieillissante mais pourtant experte en technologie, et la couverture santé universelle offrent un terrain propice à l'adoption de thérapies conventionnelles et avancées contre la GSC, y compris les essais cliniques de thérapie génique.

Aperçu du marché chinois du traitement de la maladie granulomateuse chronique (MGC)

En 2025, le marché chinois du traitement de la GSC représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation des investissements dans les infrastructures de santé, aux programmes publics de lutte contre les maladies rares et à l'accès croissant aux diagnostics génétiques. Les solides capacités de production pharmaceutique chinoises et sa participation à la recherche clinique internationale accélèrent la disponibilité des thérapies par cellules souches et d'autres traitements avancés. Les partenariats public-privé élargissent également l'accès aux médicaments essentiels contre la GSC et améliorent la prise en charge globale de la maladie dans les grands centres urbains.

Part de marché du traitement de la maladie granulomateuse chronique

L'industrie du traitement de la maladie granulomateuse chronique est principalement dirigée par des entreprises bien établies, notamment :

- Clinigen Group plc (Royaume-Uni)

- Orchard Therapeutics plc (Royaume-Uni)

- Généthon (France)

- Horizon Therapeutics plc (États-Unis)

- ViroMed Co., Ltd (Corée du Sud)

- Bellicum Pharmaceuticals, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Novartis AG (Suisse)

- Lonza (Suisse)

- GlaxoSmithKline plc (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Smith & Nephew (Royaume-Uni)

- JCR Pharmaceuticals Co., Ltd (Japon)

- MaxCyte, Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Antares Pharma (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.