Global Chylomicronemia Market

Taille du marché en milliards USD

TCAC :

%

USD

500.50 Billion

USD

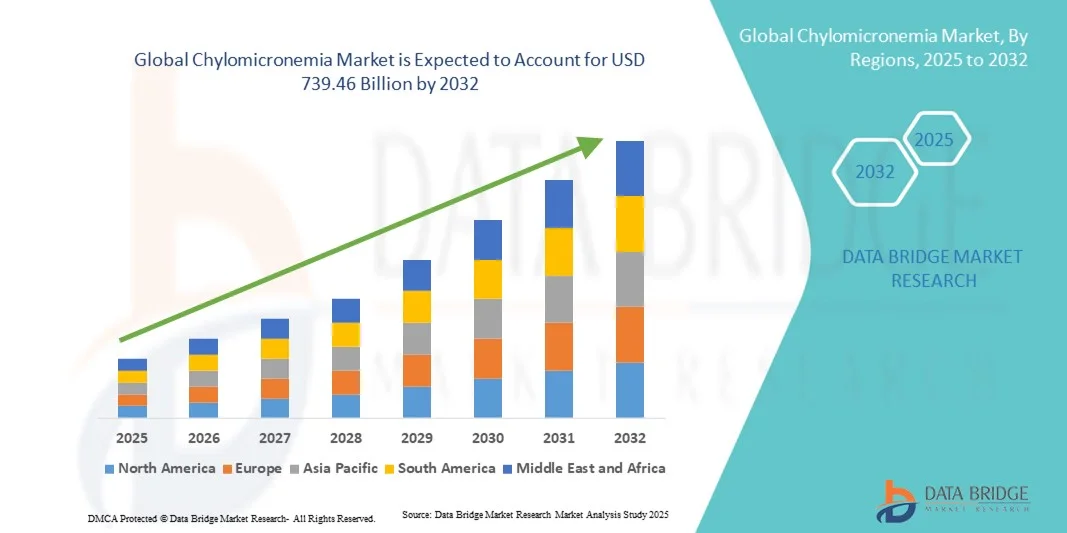

739.46 Billion

2024

2032

USD

500.50 Billion

USD

739.46 Billion

2024

2032

| 2025 –2032 | |

| USD 500.50 Billion | |

| USD 739.46 Billion | |

| % | |

|

Segmentation du marché mondial de la chylomicronémie, par traitement (conseils diététiques, thérapie génique, agents hypolipémiants, Waylivra et autres), diagnostic (analyses sanguines et tests génétiques moléculaires), symptômes (xanthomes, hépatosplénomégalie, lipémie rétinienne, dépression, troubles de la mémoire et autres), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la chylomicronémie

- Le marché mondial de la chylomicronémie était évalué à 500,5 milliards de dollars américains en 2024 et devrait atteindre 739,46 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'hypertriglycéridémie sévère et du syndrome de chylomicronémie, ainsi que par une meilleure connaissance des maladies lipidiques rares. Les progrès réalisés en matière de tests génétiques, de profilage lipidique et de diagnostic précoce permettent d'identifier davantage de patients, ce qui, à son tour, accroît la demande de solutions thérapeutiques et de prise en charge efficaces pour la chylomicronémie.

- Par ailleurs, le développement de nouvelles thérapies, notamment les oligonucléotides antisens, la thérapie génique et les hypolipémiants, accélère l'adoption des solutions de traitement de la chylomicronémie. Le renforcement des collaborations entre les entreprises pharmaceutiques, les instituts de recherche et les associations de patients atteints de maladies rares favorise l'innovation et améliore l'accès aux traitements, contribuant ainsi de manière significative à la croissance du marché de la chylomicronémie.

Analyse du marché de la chylomicronémie

- Le marché de la chylomicronémie connaît une croissance significative, portée par la prévalence croissante de l'hypertriglycéridémie sévère et du syndrome de chylomicronémie familiale, la sensibilisation accrue aux maladies lipidiques rares et les progrès diagnostiques tels que les tests génétiques et le profilage lipidique. L'amélioration du dépistage des patients et la précocité des interventions favorisent l'adoption de thérapies et de solutions de prise en charge au sein des systèmes de santé mondiaux.

- De plus, le marché est stimulé par le développement de thérapies innovantes, notamment les oligonucléotides antisens, la thérapie génique, les fibrates et les nouveaux agents hypolipémiants. Les collaborations stratégiques entre les entreprises pharmaceutiques, les instituts de recherche et les associations de patients accélèrent l'innovation et l'accessibilité des traitements, contribuant ainsi de manière significative à la croissance globale du marché.

- L'Amérique du Nord a dominé le marché de la chylomicronémie en 2024, représentant 42,3 % des revenus. Cette domination s'explique par des dépenses de santé élevées, la forte présence d'acteurs pharmaceutiques majeurs, l'adoption généralisée de diagnostics avancés et une infrastructure de recherche clinique solide. Les États-Unis demeurent le pays leader de la région, grâce à l'adoption précoce de nouvelles thérapies et à des politiques de remboursement favorables aux traitements des maladies rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la chylomicronémie au cours de la période de prévision (2025-2032), avec un TCAC de 9,1 %, grâce à une sensibilisation accrue aux maladies lipidiques rares, à l'augmentation des dépenses de santé, à l'amélioration des infrastructures de diagnostic et à un accès élargi des patients aux thérapies innovantes, notamment au Japon, en Chine et en Inde.

- Le segment des analyses sanguines a représenté la plus grande part de revenus du marché (53,1 %) en 2024, les bilans lipidiques à jeun et les mesures des triglycérides restant les outils de diagnostic de première intention pour la détection de la chylomicronémie.

Portée du rapport et segmentation du marché de la chylomicronémie

|

Attributs |

Principaux enseignements du marché de la chylomicronémie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la chylomicronémie

Sensibilisation et attention accrues au diagnostic précoce

- Une tendance majeure et croissante sur le marché mondial de la chylomicronémie est la sensibilisation accrue des patients, des professionnels de santé et des décideurs politiques à l'importance du dépistage et de la prise en charge précoces des troubles du métabolisme lipidique. Cette tendance favorise l'amélioration des programmes de dépistage et l'accès à des traitements spécialisés.

- Par exemple, plusieurs hôpitaux et centres de recherche de premier plan mettent en place des protocoles de dépistage complets du profil lipidique afin d'identifier plus tôt les patients à haut risque. Ces initiatives facilitent une intervention rapide et améliorent la prise en charge des patients.

- L'accent mis sur le diagnostic précoce permet aux professionnels de la santé d'adopter des stratégies de traitement personnalisées, de surveiller plus efficacement les taux de triglycérides et de réduire le risque de pancréatite aiguë associée à la chylomicronémie.

- Les gouvernements et les organisations à but non lucratif lancent également des campagnes de sensibilisation et des programmes éducatifs pour souligner l'importance de la gestion du mode de vie, de la régulation alimentaire et du respect du traitement, contribuant ainsi à la croissance du marché.

- Cette tendance à une gestion proactive des maladies favorise l'innovation dans les approches thérapeutiques, les tests diagnostiques et le suivi des patients, façonnant ainsi les attentes des prestataires de soins de santé et des patients.

- La disponibilité croissante de diagnostics avancés et l'amélioration des recommandations cliniques devraient accélérer l'adoption de stratégies de traitement efficaces de la chylomicronémie dans toutes les régions.

Dynamique du marché de la chylomicronémie

Conducteur

Prévalence croissante des dyslipidémies génétiques et progrès thérapeutiques croissants

- La prévalence croissante de maladies lipidiques rares, telles que le syndrome de chylomicronémie familiale (SCF), est un facteur déterminant du marché des traitements contre la chylomicronémie. Une meilleure sensibilisation des médecins et des patients facilite le diagnostic précoce et la mise en place rapide du traitement.

- Par exemple, en 2024, des entreprises pharmaceutiques majeures ont mis au point de nouvelles thérapies ciblant les déficits en lipoprotéine lipase et les anomalies associées du métabolisme des triglycérides, offrant ainsi de meilleurs résultats pour les patients et des options de prise en charge améliorées. Ces avancées devraient accélérer la croissance du marché au cours de la période prévisionnelle.

- Les professionnels de la santé adoptent de plus en plus une combinaison d'interventions pharmacologiques, de modifications alimentaires et de conseils sur le mode de vie pour gérer efficacement les taux de triglycérides.

- L'augmentation des investissements dans la R&D pour les maladies lipidiques rares conduit au développement de thérapies ciblées, de thérapies géniques et de solutions de soins de soutien, élargissant ainsi le champ du marché.

- La disponibilité croissante de programmes d'essais cliniques, d'initiatives de soutien aux patients et de politiques de remboursement favorise également leur adoption dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins spécialisés

- Les coûts élevés associés aux nouvelles thérapies pharmacologiques, aux thérapies géniques et aux tests diagnostiques avancés constituent un obstacle majeur à une plus large diffusion sur le marché. De nombreux patients dans les pays en développement n'ont pas accès à des soins spécialisés ni à des traitements onéreux.

- Par exemple, en 2023, une étude publiée dans le Journal of Clinical Lipidology a mis en évidence que les patients atteints du syndrome de chylomicronémie familiale (FCS) en Asie du Sud-Est avaient un accès limité aux thérapies de remplacement enzymatique en raison de coûts prohibitifs et de l'absence de remboursement.

- La disponibilité limitée de spécialistes du métabolisme lipidique et de centres de soins tertiaires dans certaines régions restreint davantage l'accès à une prise en charge optimale de la maladie.

- Garantir un accès équitable aux soins pour tous les patients exige un soutien politique, une meilleure couverture d'assurance et des investissements plus importants dans les infrastructures de santé. Les entreprises et les prestataires de soins de santé se concentrent de plus en plus sur les programmes d'aide aux patients et les partenariats avec les initiatives gouvernementales pour surmonter ces obstacles.

- Bien que les progrès technologiques en matière de diagnostic et de traitement réduisent les complications des maladies, le coût élevé perçu et la disponibilité limitée de certaines thérapies pourraient continuer à freiner leur adoption dans certaines régions.

- Relever ces défis grâce à une infrastructure de soins de santé améliorée, des campagnes de sensibilisation et des solutions de traitement rentables sera crucial pour assurer la croissance à long terme du marché.

Étendue du marché de la chylomicronémie

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché de la chylomicronémie est segmenté, selon le traitement, en conseils diététiques, thérapie génique, hypolipémiants, Waylivra et autres. En 2024, le segment des hypolipémiants représentait la plus grande part de marché (46,3 %), grâce à leur efficacité reconnue pour réduire les taux de triglycérides plasmatiques et prévenir les pancréatites aiguës. Ces agents, notamment les fibrates et les acides gras oméga-3, sont largement prescrits et remboursés sur les principaux marchés. La surveillance fréquente et l'ajustement des doses entraînent des prescriptions répétées, générant ainsi des revenus stables. La bonne connaissance clinique de ces traitements par les endocrinologues et les lipidologues assure un taux d'adoption élevé. La disponibilité de thérapies combinées améliore l'observance thérapeutique et les résultats. L'innovation pharmaceutique continue d'améliorer l'efficacité et le profil de sécurité, confortant ainsi la position dominante de ces traitements sur le marché. La prise en charge par les assurances et les recommandations des médecins favorisent également leur utilisation généralisée. Les hypolipémiants demeurent un pilier des stratégies de prise en charge au long cours du syndrome de chylomicronémie familiale. Ils facilitent également leur intégration à d'autres mesures de soins de soutien, comme les conseils diététiques. Ce segment bénéficie de circuits de distribution bien établis et de protocoles cliniques éprouvés. Les essais cliniques portant sur de nouveaux agents élargissent les options thérapeutiques au sein de cette catégorie. L'ensemble de ces facteurs garantit aux hypolipémiants la part de marché la plus importante en 2024.

Le segment de la thérapie génique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,4 %, entre 2025 et 2032, grâce au développement de thérapies ciblées qui s'attaquent aux causes génétiques sous-jacentes de la chylomicronémie. Les essais cliniques de nouvelles plateformes d'édition génique montrent des résultats préliminaires prometteurs quant à la normalisation du métabolisme lipidique. La possibilité d'une intervention curative unique rend la thérapie génique particulièrement attractive pour les patients et les investisseurs. L'expansion des programmes d'accès compassionnel et des incitations liées aux médicaments orphelins accélère son adoption. Les agences réglementaires d'Amérique du Nord et d'Europe mettent en place des procédures accélérées pour ces thérapies, stimulant ainsi la croissance. Les collaborations entre les entreprises de biotechnologie et les centres universitaires renforcent la robustesse des projets en développement. L'augmentation de la production et l'amélioration des technologies d'administration de vecteurs améliorent l'accessibilité. Les associations de patients sensibilisent le public, encourageant un diagnostic plus précoce et une prise en charge plus rapide. Le potentiel de la thérapie génique à réduire les coûts des traitements à vie alimente les discussions sur le remboursement. L'important besoin non satisfait dans les cas graves garantit un intérêt soutenu du marché. La R&D en cours et les résultats positifs des essais cliniques continuent de renforcer la confiance des investisseurs et le TCAC projeté.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en analyses sanguines et tests de génétique moléculaire. Le segment des analyses sanguines a représenté la plus grande part de revenus (53,1 %) en 2024, les bilans lipidiques à jeun et les dosages de triglycérides demeurant les outils diagnostiques de première intention pour la détection de la chylomicronémie. Les analyses sanguines de routine sont facilement accessibles, économiques et largement utilisées par les cliniques et les hôpitaux du monde entier. La fréquence élevée des suivis répétés dans la prise en charge des maladies chroniques garantit une demande constante. L'intégration des analyses sanguines dans les programmes de dépistage préventif et familial renforce leur pertinence clinique. Des protocoles standardisés et une infrastructure de laboratoire adéquate assurent la fiabilité et l'extensibilité des analyses. Les analyses sanguines sont souvent utilisées comme paramètres de référence pour orienter l'efficacité et l'ajustement des traitements. Un suivi régulier est crucial pour les patients sous hypolipémiants ou suivant un régime alimentaire particulier. La commodité et le caractère non invasif des analyses sanguines favorisent l'observance du traitement par les patients. Les analyses sanguines facilitent également l'identification précoce des personnes à haut risque et la mise en place de stratégies de prévention secondaire. La combinaison d'un bon rapport coût-efficacité, d'une fiabilité clinique et d'une utilisation répétée consolide sa position dominante sur le marché.

Le segment des tests génétiques moléculaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,0 %, entre 2025 et 2032. Cette croissance est portée par une meilleure connaissance du syndrome de chylomicronémie familiale et par le besoin croissant de diagnostics précis. Les progrès du séquençage de nouvelle génération permettent une identification rapide des variants pathogènes du gène LPL et des gènes apparentés. Un diagnostic génétique précoce permet d'élaborer des stratégies thérapeutiques personnalisées, notamment en facilitant l'accès aux essais de thérapie génique. Le développement du conseil génétique et des programmes de dépistage à grande échelle favorise l'adoption de ces tests. L'augmentation des investissements dans le diagnostic moléculaire et la baisse des coûts améliorent l'accessibilité. Les initiatives de médecine personnalisée et le soutien réglementaire apporté aux tests pour les maladies rares accélèrent encore cette croissance. Les tests génétiques sont de plus en plus intégrés aux consultations spécialisées en lipidologie et aux centres de soins tertiaires. Les actions de sensibilisation des patients et les programmes éducatifs contribuent à mieux faire connaître les avantages des tests. La précision des tests moléculaires, associée à leur rôle dans la stratification des maladies, en fait le segment diagnostique à la croissance la plus rapide.

- Par symptômes

En fonction des symptômes, le marché est segmenté en xanthomes, hépatosplénomégalie, lipémie rétinienne, dépression, troubles de la mémoire et autres. Le segment des xanthomes a représenté la plus grande part de marché (38,7 %) en 2024, grâce à leur aspect visible et à leur rôle de signal d'alarme clinique favorisant un diagnostic précoce. Les xanthomes incitent souvent à consulter un spécialiste et à réaliser un bilan lipidique, générant ainsi une demande de diagnostic et de traitement. Leur présence constitue un biomarqueur de la gravité de la maladie et du suivi thérapeutique. Les manifestations récurrentes peuvent nécessiter une prise en charge dermatologique et des interventions. La reconnaissance clinique des xanthomes contribue à une initiation rapide du traitement et réduit les complications telles que la pancréatite. La sensibilisation des patients et de leurs aidants favorise également une consultation médicale précoce. La fréquence des xanthomes dans le syndrome de chylomicronémie familiale en fait une caractéristique clinique constante. L'intégration aux recommandations de prise en charge garantit des parcours de soins standardisés. Le suivi longitudinal des patients contribue à l'utilisation des ressources de santé et à l'activité du marché.

Le segment de la dépression devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,3 %, entre 2025 et 2032, sous l'effet d'une meilleure reconnaissance des répercussions neuropsychiatriques associées aux maladies métaboliques chroniques. La sensibilisation croissante à la santé mentale chez les personnes atteintes de maladies rares stimule les efforts de dépistage et de prise en charge. Les interventions psychiatriques, le soutien psychologique et les traitements pharmacologiques sont de plus en plus intégrés aux soins holistiques. La télépsychiatrie et les modèles de cliniques intégrées améliorent l'accès aux services de santé mentale. Les études cliniques mettant en évidence l'amélioration de la qualité de vie grâce aux soins psychiatriques encouragent leur adoption à plus grande échelle. Le fardeau des maladies chroniques et la fréquence des hospitalisations rendent le soutien en santé mentale essentiel. L'élargissement de la couverture d'assurance pour les traitements de santé mentale alimente également cette croissance. Les campagnes de sensibilisation et la défense des droits des patients favorisent le dépistage et la prise en charge précoces. L'intégration aux soins multidisciplinaires renforce l'adoption des interventions psychiatriques.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux, centres de diagnostic et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (47,5 %) en 2024, grâce à leur rôle de centres de référence pour le diagnostic, le traitement et le suivi de la chylomicronémie. Les hôpitaux offrent un accès aux traitements hypolipémiants, aux programmes de thérapie génique et à une prise en charge multidisciplinaire. Les hôpitaux de niveau tertiaire facilitent les consultations spécialisées dans les maladies rares et la participation aux essais cliniques, en concentrant les services à forte valeur ajoutée. Les interventions complexes, telles que l'aphérèse lipidique ou les thérapies avancées, sont majoritairement réalisées en milieu hospitalier. Les systèmes de remboursement privilégient souvent les soins dispensés en milieu hospitalier. Les hôpitaux constituent des plateformes de soins intégrés, incluant le conseil diététique, les tests génétiques et le soutien psychiatrique. Le volume important de patients et les réseaux d'orientation renforcent leur position dominante sur le marché. Les centres d'excellence et les unités spécialisées en lipidologie centralisent davantage les traitements, assurant ainsi des revenus stables.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,2 %, entre 2025 et 2032, grâce à l'augmentation des capacités de tests biochimiques et génétiques. Les établissements de diagnostic indépendants s'associent de plus en plus aux hôpitaux pour proposer un dépistage et un suivi accessibles. Les investissements dans les plateformes moléculaires à haut débit et les tests automatisés permettent d'obtenir des résultats plus rapidement. Le suivi ambulatoire, le dépistage familial et les programmes de dépistage précoce renforcent l'engagement des patients. La télémédecine et les modèles de compte rendu à distance accélèrent encore leur adoption. La rentabilité, l'évolutivité et la spécialisation font des centres de diagnostic le segment d'utilisateurs finaux dont la croissance est la plus rapide.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. En 2024, le segment de la pharmacie hospitalière représentait la plus grande part de marché (52,4 %), car la plupart des traitements spécialisés, notamment les hypolipémiants et les thérapies géniques expérimentales, y sont administrés sous supervision hospitalière. Les médicaments à forte valeur ajoutée, la surveillance des patients hospitalisés et les parcours de soins intégrés concentrent les approvisionnements dans les pharmacies hospitalières. Les contrats, les achats groupés et les préparations magistrales spécialisées renforcent encore cette position dominante. Le caractère critique de l'initiation et du suivi des traitements garantit le maintien de la concentration du marché dans les hôpitaux.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,5 %, entre 2025 et 2032. Cette croissance est portée par l'adoption des soins de santé numériques et la préférence croissante des patients pour la livraison à domicile de leurs médicaments contre les maladies chroniques. Les plateformes de pharmacie en ligne offrent un accès plus large aux médicaments hypolipémiants et aux produits de soins de soutien, y compris les médicaments spécialisés. L'intégration avec les systèmes de télémédecine et d'ordonnance électronique simplifie le renouvellement des ordonnances. Le soutien réglementaire à la vente en ligne de médicaments pour les maladies rares et l'amélioration de la logistique, notamment la gestion de la chaîne du froid, renforcent l'accessibilité. Les partenariats entre les entreprises pharmaceutiques et les fournisseurs de pharmacies en ligne accélèrent encore la croissance du marché. La commodité, la couverture géographique et la rentabilité sont les principaux moteurs de l'expansion rapide des canaux de distribution de pharmacies en ligne jusqu'en 2032.

Analyse régionale du marché de la chylomicronémie

- L'Amérique du Nord a dominé le marché de la chylomicronémie en 2024, représentant la plus grande part de revenus (42,3 %), grâce à des dépenses de santé élevées, une forte présence des principaux acteurs pharmaceutiques, une adoption généralisée des diagnostics avancés et une infrastructure de recherche clinique robuste.

- Le marché demeure le pays leader de la région, grâce à l'adoption précoce de nouvelles thérapies et à des politiques de remboursement favorables pour les traitements des maladies rares.

- Cette adoption généralisée est encore renforcée par la disponibilité de centres de traitement spécialisés, de laboratoires de pointe et d'un solide réseau d'instituts de recherche clinique axés sur les troubles lipidiques rares.

Aperçu du marché américain de la chylomicronémie :

Le marché américain de la chylomicronémie a capté la plus grande part de revenus en Amérique du Nord en 2024, grâce à une infrastructure de soins de santé avancée, à la large disponibilité de centres de traitement spécialisés et au développement continu de thérapies innovantes ciblant le syndrome de chylomicronémie familiale (FCS) et d’autres troubles lipidiques rares.

Aperçu du marché européen de la chylomicronémie :

Le marché européen de la chylomicronémie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies lipidiques rares et à l’adoption de protocoles de traitement avancés. La région bénéficie d’une réglementation sanitaire rigoureuse, de réseaux cliniques établis et d’un meilleur accès aux centres de soins spécialisés. Une croissance significative est observée dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic de pays comme l’Allemagne, la France et le Royaume-Uni.

Analyse du marché britannique de la chylomicronémie :

Le marché britannique de la chylomicronémie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce aux initiatives nationales relatives aux maladies rares, à l’accès à des thérapies de pointe et à une forte priorité accordée au diagnostic et au traitement précoces. L’augmentation des financements alloués aux soins de santé et des programmes de soutien aux patients contribue également à stimuler la croissance du marché.

Analyse du marché allemand de la chylomicronémie :

Le marché allemand de la chylomicronémie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une sensibilisation accrue des professionnels de santé, à une infrastructure médicale performante et à la disponibilité d’options thérapeutiques avancées. L’accent mis par l’Allemagne sur l’innovation et le développement durable dans le domaine de la santé favorise l’adoption de nouveaux protocoles de traitement pour les maladies lipidiques rares.

Aperçu du marché de la chylomicronémie en Asie-Pacifique :

Le marché de la chylomicronémie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (9,1 %) au cours de la période de prévision (2025-2032). Cette croissance est portée par une meilleure sensibilisation aux maladies lipidiques rares, l’augmentation des dépenses de santé, l’amélioration des infrastructures de diagnostic et un accès élargi des patients aux thérapies innovantes. L’urbanisation rapide, les initiatives gouvernementales en matière de santé et l’adoption croissante de nouvelles options thérapeutiques dans des pays comme la Chine, le Japon et l’Inde sont des facteurs clés de la croissance de ce marché.

Aperçu du marché japonais de la chylomicronémie :

Le marché japonais de la chylomicronémie est en plein essor grâce à une meilleure sensibilisation à la maladie, à des infrastructures de santé performantes et au soutien gouvernemental aux programmes de traitement des maladies rares. La disponibilité de cliniques spécialisées en lipidologie et le développement de la recherche clinique contribuent également à cette croissance.

Analyse du marché chinois de la chylomicronémie :

En 2024, le marché chinois de la chylomicronémie représentait la plus grande part de revenus de la région Asie-Pacifique, grâce aux programmes gouvernementaux de lutte contre les maladies rares, au développement rapide des hôpitaux de référence et aux améliorations technologiques des infrastructures de diagnostic et de laboratoire. L’accès croissant à des thérapies innovantes et les solides capacités de production pharmaceutique nationale contribuent de manière significative à la croissance de ce marché.

Part de marché de la chylomicronémie

L'industrie de la chylomicronémie est principalement dominée par des entreprises bien établies, notamment :

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Arrowhead Pharmaceuticals, Inc. (États-Unis)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Sanofi (France)

- Boehringer Ingelheim International GmbH (Allemagne)

- Akcea Therapeutics, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Roche Holding AG (Suisse)

- Novartis AG (Suisse)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Ultragenyx Pharmaceutical Inc. (États-Unis)

- MedDay Pharmaceuticals (France)

Dernières évolutions du marché mondial de la chylomicronémie

- En février 2024, l'olezarsen (nom commercial Tryngolza) a obtenu la désignation de médicament orphelin auprès de la FDA (Food and Drug Administration) américaine pour le traitement des adultes atteints du syndrome de chylomicronémie familiale (SCF). Cette désignation a mis en évidence l'important besoin médical non satisfait dans cette maladie métabolique rare et a incité à accélérer le développement et l'obtention d'un soutien réglementaire.

- En septembre 2024, Arrowhead Pharmaceuticals a annoncé que son traitement expérimental, le plozasiran, avait atteint avec succès les critères d'évaluation principaux et secondaires clés d'un essai clinique de phase 3 mené chez des patients atteints de FCS. Les résultats positifs de l'essai ont démontré une réduction significative des taux de triglycérides plasmatiques et une nette amélioration des résultats rapportés par les patients, faisant de ce traitement une nouvelle option prometteuse pour cette population atteinte d'une maladie rare.

- En décembre 2024, la FDA a approuvé l'olezarsen (Tryngolza), premier traitement aux États-Unis spécifiquement destiné aux adultes atteints de FCS, à utiliser en complément d'un régime pauvre en graisses. Cette approbation a constitué une étape historique, offrant aux patients une option thérapeutique ciblée qui s'attaque aux anomalies lipidiques sous-jacentes et réduit le risque de pancréatite aiguë.

- En novembre 2024, Arrowhead Pharmaceuticals a annoncé que la FDA avait accepté sa demande d'autorisation de mise sur le marché (AMM) pour le plozasiran dans le traitement du syndrome de fatigue chronique (SFC), la date limite de décision de la FDA étant fixée au 18 novembre 2025. Cette acceptation a constitué une étape réglementaire majeure, témoignant de la reconnaissance par l'agence du potentiel de ce traitement pour répondre à des besoins médicaux critiques non satisfaits chez les patients souffrant d'hypertriglycéridémie sévère associée au SFC.

- En juillet 2025, le Comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments (EMA) a émis un avis favorable recommandant l'autorisation de mise sur le marché de l'olezarsen au sein de l'UE. Cette décision laissait présager un élargissement probable de l'accès à ce traitement pour les patients européens et soulignait la reconnaissance internationale de ses bénéfices cliniques dans la prise en charge du syndrome de fatigue chronique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.