Global Circular Connectors Market

Taille du marché en milliards USD

TCAC :

%

USD

6.52 Billion

USD

9.63 Billion

2025

2033

USD

6.52 Billion

USD

9.63 Billion

2025

2033

| 2026 –2033 | |

| USD 6.52 Billion | |

| USD 9.63 Billion | |

| % | |

|

Branches circulaires mondiales segmentation du marché, par type (connexions circulaires en métal (CMSC), connecteurs circulaires en plastique (CPC), connecteurs à din, connecteurs RF, connecteurs de puissance et autres), broches (nombre d'épingles dans les connecteurs), sexe (hommes et femmes), application (connexions Mil-Spec, connecteurs à din, micro et nanoconnecteurs), utilisateur final (défense, chemins de fer, équipement audio, centrales électriques, électronique industrielle et de consommation) Tendances et prévisions de l'industrie à 2033

Marché des connecteurs circulairesAperçu général

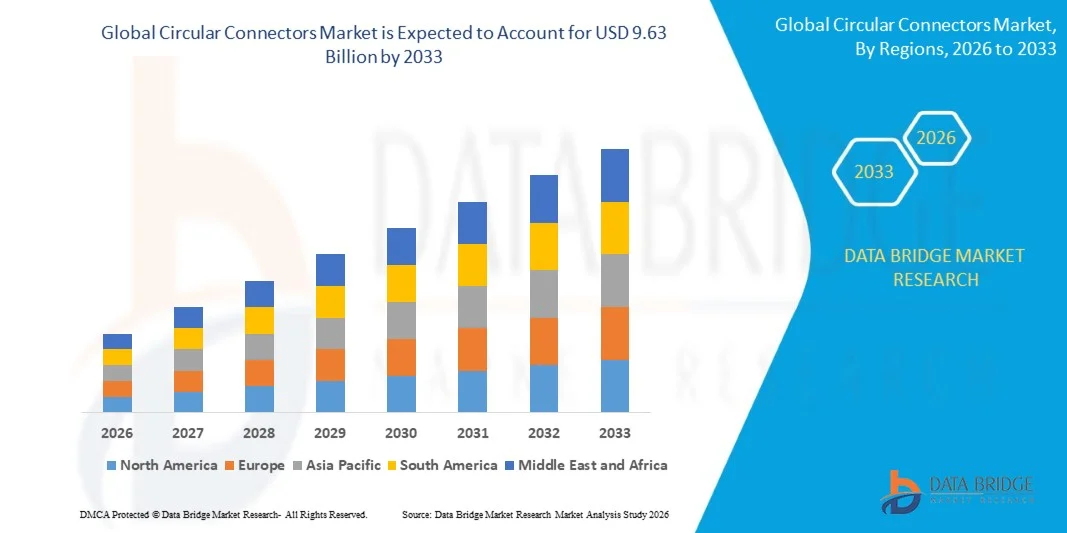

Le marché des connecteurs circulaires a été évalué à6,52 milliards de dollars en 2025et devrait atteindre9,63 milliards de dollars en 2033, croissance à unTCAC de 5,0 % entre 2026 et 2033. Le marché connaît une croissance soutenue grâce à la demande croissante de solutions de connectivité fiables et robustes, à l'expansion rapide de l'automatisation industrielle et des systèmes de fabrication intelligents, et à l'adoption croissante dans les domaines de l'aérospatiale, de la défense, des transports, des télécommunications et de l'équipement médical.

Le besoin croissant d'une transmission de données sécurisée et d'une connectivité électrique ininterrompue dans des environnements difficiles encourage les fabricants à déployer des solutions de connecteurs circulaires de pointe avec une durabilité accrue, une étanchéité environnementale et des capacités de haute performance. Les connecteurs circulaires remplacent de plus en plus les systèmes de connexion classiques dans les applications critiques de la mission en raison de leur conception compacte, de leur résistance aux vibrations, de leur facilité d'installation et de leur capacité à soutenir la transmission de données et de puissance à grande vitesse. Les investissements croissants dans l'infrastructure de l'industrie 4.0, les véhicules électriques, les systèmes d'énergie renouvelable et les réseaux de communication de la prochaine génération accélèrent encore l'adoption du marché, créant ainsi des possibilités importantes pour les fabricants de connecteurs dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des connecteurs circulaires avec la plus grande part de revenus d'environ 35,2% en 2025, soutenue par de fortes dépenses en aérospatiale et en défense, l'adoption rapide d'automatisation industrielle et l'intégration généralisée de systèmes électroniques de pointe dans les infrastructures essentielles et les réseaux de télécommunications.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,2 % entre 2026 et 2033. La croissance est stimulée par l'industrialisation rapide, l'expansion de la fabrication électronique, l'augmentation des investissements dans les villes intelligentes et les infrastructures de télécommunications, et la demande croissante de solutions de connectivité rentables et performantes dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public.

- En 2025, le segment des connecteurs circulaires à coque métallique (CMSC) détenait la plus grande part du marché, soit environ 45 à 50 %, en raison de son utilisation intensive dans les systèmes de défense, les machines industrielles et les applications aérospatiales. Les connecteurs CMSC sont largement préférés en raison de leur grande durabilité, de leur capacité de blindage supérieure et de leur forte résistance aux conditions environnementales difficiles, ce qui les rend adaptés aux applications de connectivité critiques pour la mission.

- On prévoit que le segment des connecteurs RF enregistrera la croissance la plus rapide à un TCAC de 11,2 % entre 2026 et 2033, en raison du déploiement croissant dans l'infrastructure 5G, les communications par satellite et les systèmes de transmission de signaux à haute fréquence. La demande croissante de connectivité haute vitesse et à faible perte dans les réseaux de télécommunications et les systèmes électroniques avancés accélère encore l'expansion du segment.

- En 2025, le segment du compte d'épingles moyen détenait la plus grande part du marché de 40 à 45 % en raison de ses performances équilibrées, de sa rentabilité et de son adoption généralisée dans les domaines de l'automatisation industrielle, des chemins de fer et de l'électronique grand public. Les connecteurs à broches moyennes sont préférés en raison de leur polyvalence dans le soutien des exigences de transmission de puissance et de signal sur plusieurs systèmes.

- On prévoit que le segment du nombre élevé de broches enregistrera la croissance la plus rapide à un TCAC de 10,5 % entre 2026 et 2033, en raison de la demande croissante de systèmes électroniques complexes dans les plates-formes de défense, l'avionique aérospatiale et l'équipement médical de pointe où une densité de données plus élevée et une connectivité multifonctionnelle sont nécessaires.

- En 2025, le segment des connecteurs masculins a représenté la plus grande part des revenus du marché, soit environ 52 %–55 %, grâce à son utilisation intensive comme interfaces de connexion dans les systèmes industriels et militaires. Les connecteurs mâles sont largement utilisés en raison de leur compatibilité structurelle et de leur facilité d'intégration dans les architectures de connexion modulaires.

- Le segment des connecteurs féminins devrait croître au plus vite de 9,8 % entre 2026 et 2033, en raison de la demande croissante de solutions de connectivité sécurisées basées sur les récipients dans des environnements à forte vibration tels que les chemins de fer, les centrales électriques et les systèmes aérospatiaux.

- En 2025, le segment des connecteurs MIL-Spec détenait la plus grande part de revenus du marché, soit environ 48 %–52 %, grâce à une forte adoption dans les systèmes de défense, d'aérospatiale et de communication critiques. Ces connecteurs sont préférés en raison de leur construction robuste, leur fiabilité élevée et leur conformité aux normes de performance militaires.

- Le segment des connecteurs micro et nano devrait enregistrer la croissance la plus rapide à un TCAC de 12,0% entre 2026 et 2033, sous l'effet des tendances de la miniaturisation de l'électronique, de l'adoption croissante des dispositifs médicaux et de la demande croissante de systèmes portables et portables compacts.

- En 2025, le segment industriel détenait la plus grande part du marché, soit environ 38 % à 42 %, grâce à l'adoption généralisée de systèmes d'automatisation des usines, de machines lourdes et de contrôle industriel. Les connecteurs circulaires sont largement utilisés dans les environnements industriels en raison de leur robustesse, de leur résistance aux vibrations et de leur longue durée de vie.

- Le segment de la défense devrait enregistrer la croissance la plus rapide à un TCAC de 11,5% de 2026 à 2033, en raison de la modernisation croissante du matériel militaire, de l'augmentation des achats de systèmes de communication avancés et de la demande croissante de solutions d'interconnexion robustes dans les opérations critiques de la mission.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 6,52 milliards de dollars

- Valeur marchande prévue (2033) : 9,63 milliards de dollars

- Prévisions CAGR (2026-2033): 5,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des connecteurs circulaires

|

Attributs |

Clé de connecteur circulairePerspectives du marché |

|

Segments couverts |

·Par type:Connecteurs circulaires en métal (CMSC), connecteurs circulaires en plastique (CPC), connecteurs à din, connecteurs RF, connecteurs électriques et autres ·Par Pins :Nombre d'épingles dans les connecteurs ·Par sexeHommes et femmes ·Par demande: Connecteurs Mil-Spec, Connecteurs Din, Micro et Nano ·Par Utilisateur final: Défense, Chemins de fer, Équipement audio, Centrales électriques, Electronique Industrielle et Consommateur |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Société de l'amphénol(États-Unis) |

|

Possibilités de marché |

• Demande croissante de véhicules électriques et d'infrastructures de recharge |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des connecteurs circulairesTendances

Tendance: Croissance des systèmes d'interconnexion à haute fiabilité pour l'électrification et les applications Harsh-Environnement

La demande croissante de solutions de connectivité robustes et performantes dans les secteurs de l'aérospatiale, de la défense, de l'automatisation industrielle et de la mobilité électrique conduit à l'adoption de connecteurs circulaires. L'électrification rapide des systèmes de transport, l'expansion de la fabrication intelligente et le déploiement croissant de systèmes électroniques critiques pour la mission font augmenter le besoin de solutions d'interconnexion sécurisées, résistantes aux vibrations et étanches à l'environnement, capables d'assurer une transmission ininterrompue de la puissance et du signal.

Dans les véhicules électriques modernes, les constructeurs intègrent de plus en plus les connecteurs circulaires dans les systèmes de gestion de la batterie, les interfaces de recharge et les unités de distribution d'électricité pour assurer une performance électrique stable dans des conditions de charge élevée. Par exemple, plusieurs plateformes EV lancées en Chine et en Corée du Sud en 2025 ont incorporé des connecteurs circulaires à haute densité pour améliorer la stabilité thermique et réduire la perte d'énergie dans les architectures à haute tension. Dans l'automatisation industrielle, ces connecteurs sont largement déployés dans la robotique et les machines CNC pour soutenir le fonctionnement continu dans des environnements de vibrations lourdes tout en minimisant les temps d'arrêt de maintenance.

L'expansion rapide de l'infrastructure 5G, des centres de données et des systèmes de calcul de bord accélère également la demande de connecteurs circulaires compacts et à haute fréquence capables de supporter la transmission de données à grande vitesse avec un brouillage minimal du signal. En outre, les applications aérospatiales et de défense continuent de compter sur des systèmes de connecteurs circulaires avancés, tels que ceux utilisés dans les modules avioniques et de communication par satellite, en raison de leur fiabilité dans des conditions extrêmes de température, de pression et de choc. La validation croissante des programmes de modernisation de la défense aux États-Unis et en Europe au cours des années 2024-2025 renforce l'adoption de systèmes de communication et de navigation critiques pour les missions, améliorant ainsi la fiabilité opérationnelle en réduisant les taux de défaillance des connecteurs dans des environnements difficiles.

Dynamique du marché des connecteurs circulaires

Principal moteur du marché : Électrification et expansion croissantes des systèmes industriels et de communication à haut rendement

Les industries du monde entier adoptent de plus en plus de connecteurs circulaires pour soutenir les tendances de l'électrification, l'expansion de l'automatisation et les réseaux de communication à grande vitesse. Leur robustes mécanismes de verrouillage, leur résistance à la corrosion et leur capacité à fonctionner sous une pression environnementale extrême les rendent essentiels dans l'aérospatiale, les chemins de fer, les systèmes d'énergie renouvelable et la robotique industrielle.

Par exemple, les installations de robotique industrielle à travers les centres de fabrication automobile en Allemagne, au Japon et en Chine pendant les années 2024-2025 ont déployé de plus en plus de connecteurs circulaires pour assurer l'efficacité de production continue et réduire les temps d'arrêt imprévus dans les lignes de montage automatisées. De même, les systèmes de communication de qualité défensive intègrent des architectures de connecteurs avancées pour faciliter la transmission de données sécurisée et ininterrompue dans les opérations critiques de la mission, renforçant ainsi la demande dans les secteurs à haute fiabilité.

Key Restrint/Challenge: haute complexité de fabrication et sensibilité aux coûts dans les conceptions de connecteurs avancées

La production de connecteurs circulaires à haute performance nécessite une ingénierie de précision, des matériaux spécialisés et le respect de normes internationales rigoureuses comme les certifications MIL-SPEC et aérospatiale, ce qui augmente considérablement les coûts de fabrication. Les variantes de connecteurs miniaturisés, à haute densité et étanches ajoutent à la complexité de la conception et de la production, ce qui limite la compétitivité des coûts dans les applications sensibles aux prix.

En outre, les fluctuations des chaînes d'approvisionnement en matières premières, en particulier pour les alliages spéciaux et les polymères isolants de haute qualité, peuvent avoir une incidence sur la stabilité et la tarification de la production. Les études comparatives indiquent que les connecteurs circulaires certifiés aérospatiales peuvent coûter beaucoup plus cher que les connecteurs industriels standard, créant ainsi des obstacles à l'adoption pour les petits fabricants et les applications non critiques malgré leurs caractéristiques de performance supérieures.

Principales possibilités de marché : expansion de la mobilité électrique, réseaux 5G et développement d'infrastructures intelligentes

La croissance rapide des véhicules électriques, des systèmes autonomes et des infrastructures de communication de la prochaine génération crée d'importantes possibilités d'adoption de connecteurs circulaires. Ces connecteurs sont de plus en plus utilisés dans les systèmes de batteries EV, l'infrastructure de recharge et l'électronique du groupe motopropulseur pour assurer une fiabilité élevée et un transfert d'énergie efficace dans des conditions de fonctionnement exigeantes.

Par exemple, des programmes de développement d'EV en 2025 dans toute la Chine et en Europe ont intégré des connecteurs circulaires avancés dans des systèmes de batteries à haute tension pour améliorer les performances de sécurité et la stabilité thermique pendant les opérations de recharge rapide. En outre, le déploiement mondial des stations de base 5G et l'expansion des réseaux informatiques de pointe en Asie-Pacifique et en Amérique du Nord stimulent la demande de connecteurs circulaires à haute fréquence capables de soutenir la transmission de données à très faible latence et à large bande, positionnant ainsi le marché pour une croissance soutenue à long terme dans les écosystèmes industriels et numériques connectés.

Portée du marché des connecteurs circulaires

Le marché est segmenté en fonction du type, des broches, du sexe, de l'application et de l'utilisation finale.

- Par type

Sur la base du type, le marché des connecteurs circulaires est segmenté en connecteurs circulaires métalliques (CMSC), connecteurs circulaires en plastique (CPC), connecteurs DIN, connecteurs RF, connecteurs d'alimentation et autres. En 2025, le segment des connecteurs circulaires à coque métallique (CMSC) détenait la plus grande part du marché, soit environ 45 à 50 %, en raison de son utilisation intensive dans les systèmes de défense, les machines industrielles et les applications aérospatiales. Les connecteurs CMSC sont largement préférés en raison de leur grande durabilité, de leur capacité de blindage supérieure et de leur forte résistance aux conditions environnementales difficiles, ce qui les rend adaptés aux applications de connectivité critiques pour la mission.

On prévoit que le segment des connecteurs RF enregistrera la croissance la plus rapide à un TCAC de 11,2 % entre 2026 et 2033, en raison du déploiement croissant dans l'infrastructure 5G, les communications par satellite et les systèmes de transmission de signaux à haute fréquence. La demande croissante de connectivité haute vitesse et à faible perte dans les réseaux de télécommunications et les systèmes électroniques avancés accélère encore l'expansion du segment.

- Par Pins

Sur la base d'épingles, le marché est segmenté en un nombre faible de broches, un nombre moyen de broches et un nombre élevé de connecteurs. En 2025, le segment du compte d'épingles moyen détenait la plus grande part du marché de 40 à 45 % en raison de ses performances équilibrées, de sa rentabilité et de son adoption généralisée dans les domaines de l'automatisation industrielle, des chemins de fer et de l'électronique grand public. Les connecteurs à broches moyennes sont préférés en raison de leur polyvalence dans le soutien des exigences de transmission de puissance et de signal sur plusieurs systèmes.

On prévoit que le segment du nombre élevé de broches enregistrera la croissance la plus rapide à un TCAC de 10,5 % entre 2026 et 2033, en raison de la demande croissante de systèmes électroniques complexes dans les plates-formes de défense, l'avionique aérospatiale et l'équipement médical de pointe où une densité de données plus élevée et une connectivité multifonctionnelle sont nécessaires.

- Par sexe

Sur la base du sexe, le marché est segmenté en connecteurs hommes et femmes. En 2025, le segment des connecteurs masculins a représenté la plus grande part des revenus du marché, soit environ 52 %–55 %, grâce à son utilisation intensive comme interfaces de connexion dans les systèmes industriels et militaires. Les connecteurs mâles sont largement utilisés en raison de leur compatibilité structurelle et de leur facilité d'intégration dans les architectures de connexion modulaires.

Le segment des connecteurs féminins devrait croître au plus vite de 9,8 % entre 2026 et 2033, en raison de la demande croissante de solutions de connectivité sécurisées basées sur les récipients dans des environnements à forte vibration tels que les chemins de fer, les centrales électriques et les systèmes aérospatiaux.

- Par demande

Sur la base de l'application, le marché est segmenté en MIL-Spec connecteurs, connecteurs DIN, micro et nano connecteurs. En 2025, le segment des connecteurs MIL-Spec détenait la plus grande part de revenus du marché, soit environ 48 %–52 %, grâce à une forte adoption dans les systèmes de défense, d'aérospatiale et de communication critiques. Ces connecteurs sont préférés en raison de leur construction robuste, leur fiabilité élevée et leur conformité aux normes de performance militaires.

Le segment des connecteurs micro et nano devrait enregistrer la croissance la plus rapide à un TCAC de 12,0% entre 2026 et 2033, sous l'effet des tendances de la miniaturisation de l'électronique, de l'adoption croissante des dispositifs médicaux et de la demande croissante de systèmes portables et portables compacts.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en défense, chemins de fer, matériel audio, centrales électriques, industriel et électronique grand public. En 2025, le segment industriel détenait la plus grande part du marché, soit environ 38 % à 42 %, grâce à l'adoption généralisée de systèmes d'automatisation des usines, de machines lourdes et de contrôle industriel. Les connecteurs circulaires sont largement utilisés dans les environnements industriels en raison de leur robustesse, de leur résistance aux vibrations et de leur longue durée de vie.

Le segment de la défense devrait enregistrer la croissance la plus rapide à un TCAC de 11,5% de 2026 à 2033, en raison de la modernisation croissante du matériel militaire, de l'augmentation des achats de systèmes de communication avancés et de la demande croissante de solutions d'interconnexion robustes dans les opérations critiques de la mission.

Marché des connecteurs circulairesAnalyse régionale

Connecteurs circulaires en Amérique du Nord Aperçu du marché

L'Amérique du Nord a dominé le marché des connecteurs circulaires avec la plus grande part de revenus d'environ 35,2% en 2025, soutenue par la forte demande des secteurs de l'aérospatiale, de la défense, de l'automatisation industrielle et des télécommunications. La région bénéficie d'une forte adoption de systèmes électroniques avancés, d'un investissement important dans les programmes de modernisation militaire et d'une utilisation généralisée de solutions d'interconnexion robustes dans l'ensemble des infrastructures essentielles. Le déploiement croissant de systèmes de transmission de données à grande vitesse et la demande croissante de connectivité fiable dans des environnements opérationnels difficiles renforcent encore la domination du marché régional.

Raccordements circulaires américains Aperçu du marché

Le marché américain des connecteurs circulaires a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, grâce à l'expansion rapide des systèmes électroniques de défense, de fabrication aérospatiale et d'automatisation industrielle. La forte demande de connecteurs MIL-Spec dans des applications critiques comme l'avionique, les systèmes navals et l'équipement de communication sur le champ de bataille continue de soutenir la croissance du marché. En outre, l'intégration croissante des connecteurs circulaires dans la robotique, les usines intelligentes et les infrastructures de télécommunications accélère l'adoption dans les secteurs commercial et industriel.

Europe Circular Connectors Market Insight

Le marché européen des connecteurs circulaires devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de l'augmentation des investissements dans l'automatisation industrielle, la modernisation des chemins de fer et les infrastructures d'énergie renouvelable. Des normes réglementaires strictes pour la sécurité et la fiabilité dans les applications industrielles et de défense soutiennent davantage la demande de systèmes de connecteurs haute performance. L'adoption croissante de technologies de fabrication intelligente et l'expansion de l'infrastructure de mobilité électrique contribuent également à une forte croissance régionale sur les chaînes d'origine et d'après-vente.

U.K. Connecteurs circulaires Aperçu du marché

Le marché des connecteurs circulaires du Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, en raison de la demande croissante des secteurs de l'aérospatiale, de la défense et des chemins de fer. L'investissement croissant dans l'infrastructure numérique et les systèmes de transport intelligents stimule l'utilisation de connecteurs robustes et à haute fiabilité. En outre, l'adoption croissante d'automatisation industrielle et d'appareils compatibles avec l'IoT dans toutes les installations de fabrication favorise l'expansion du marché dans les applications commerciales et industrielles.

Allemagne Connecteurs circulaires Aperçu du marché

Le marché allemand des connecteurs circulaires devrait connaître une forte croissance de 2026 à 2033, alimenté par la base de fabrication avancée du pays, une industrie automobile forte et un leadership dans l'automatisation industrielle. L'intégration croissante des technologies de l'Industrie 4.0 stimule la demande de systèmes de connecteurs haute densité et haute performance. En outre, l'Allemagne met l'accent sur les systèmes d'énergie renouvelable, la robotique et l'ingénierie de précision accélèrent considérablement l'adoption de connecteurs circulaires dans plusieurs secteurs d'utilisation finale.

Aperçu du marché des connecteurs circulaires Asie-Pacifique

Le marché des connecteurs circulaires Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'industrialisation rapide, l'expansion des infrastructures de télécommunications et l'augmentation de la demande d'électronique grand public. L'augmentation des investissements dans les villes intelligentes, les réseaux ferroviaires et les projets de production d'électricité est à l'origine du déploiement à grande échelle de systèmes de connecteurs. La région bénéficie également de solides capacités de fabrication et d'une production rentable, rendant les connecteurs circulaires plus accessibles dans les économies émergentes.

Japan Circular Connectors Market Insight

Le marché japonais des connecteurs circulaires devrait connaître une croissance constante de 2026 à 2033, en raison de la forte demande des secteurs de la robotique, de l'électronique automobile et des machines industrielles de pointe. L'accent mis sur l'ingénierie et l'automatisation de précision encourage l'adoption de solutions de connecteurs compactes et à haute fiabilité. En outre, l'intégration croissante des connecteurs circulaires dans les systèmes de fabrication intelligents et les dispositifs compatibles avec l'IoT favorise l'expansion du marché dans les applications industrielles et commerciales.

China Circular Connectors Market Insight

En 2025, le marché chinois des connecteurs circulaires représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à la forte base de fabrication d'électroniques et à l'expansion industrielle à grande échelle. Le leadership du pays dans les infrastructures de télécommunications, les véhicules électriques et les projets de villes intelligentes stimule considérablement la demande de systèmes de connecteurs avancés. En outre, la présence de fabricants nationaux solides et de capacités de production rentables accélère encore davantage l'adoption généralisée d'applications industrielles, commerciales et de défense.

Part de marché des connecteurs circulaires

L'industrie des connecteurs circulaires est principalement dirigée par des entreprises bien établies, notamment :

• Amphénol Corporation (États-Unis)

• Connectivité TE (Suisse)

• Molex (États-Unis)

• BorgWarner Inc. (États-Unis)

• Franz Binder GmbH & Co. Elektrische Bauelemente KG (Allemagne)

• PHOENIX CONTACT (Allemagne)

• ITT Inc. (États-Unis)

• Japon Aviation Electronics Industry, Ltd. (Japon)

• Shenzhen Deren Electronics Co., Ltd. (Chine)

• Sumitomo Wiring System Ltd. (Japon)

• Belden Inc. (États-Unis)

• Souriau (France)

• OMRON Corporation (Japon)

• LEMO (Suisse)

• HIROSE ELECTRIC CO., LTD. (Japon)

• JONHON (Chine)

• Groupe Binder (Allemagne)

• CUI Inc. (États-Unis)

Les derniers développements du marché des connecteurs circulaires

- En septembre 2024, Aptiv s'est associé à un constructeur automobile européen pour intégrer des connecteurs circulaires avancés dans une nouvelle génération de véhicules électriques hybrides, mettant l'accent sur les applications à haute tension. Le développement visait à améliorer l'efficacité de la tarification de 25 % et à réduire les émissions de CO2 de 15 % grâce à l'amélioration des systèmes de gestion de l'énergie, au renforcement de la position d'Aptiv dans la connectivité automobile durable et à l'accélération de l'adoption de technologies d'EV efficaces sur le marché des connecteurs circulaires

- En janvier 2024, Molex a conclu une collaboration avec un fabricant mondial de robotique pour fournir des connecteurs circulaires de nouvelle génération pour les systèmes d'automatisation industrielle, permettant la transmission de données et de puissance à grande vitesse. La solution a amélioré l'efficacité opérationnelle robotique d'environ 30% et réduit la consommation d'énergie de 20%, soutenant la demande croissante de fabrication intelligente et renforçant le rôle de Molex dans les solutions avancées de connectivité industrielle

- En mars 2023, TE Connectivity a élargi son empreinte mondiale en créant un nouveau centre de R-D à Bangalore, en Inde, axé sur le développement de solutions de connectivité innovantes pour les réseaux 5G, les énergies renouvelables et les applications industrielles avancées. Cette expansion stratégique a renforcé son potentiel d'innovation, renforcé ses capacités de développement régional et favorisé la commercialisation plus rapide des technologies de connecteur circulaire de nouvelle génération pour les marchés à forte croissance

- En juin 2023, Amphénol a amélioré son portefeuille de connecteurs circulaires grâce à l'acquisition stratégique d'une entreprise spécialisée dans les technologies d'interconnexion à grande vitesse. Ce mouvement a élargi ses capacités technologiques et sa gamme de produits, ce qui a permis d'améliorer les performances dans les domaines de l'aérospatiale, de la défense et des applications industrielles. L'acquisition a renforcé sa position concurrentielle et accéléré sa croissance en solutions avancées de connectivité haute fiabilité

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.