Global Civil Engineering Market

Taille du marché en milliards USD

TCAC :

%

USD

11.28 Billion

USD

17.31 Billion

2024

2032

USD

11.28 Billion

USD

17.31 Billion

2024

2032

| 2025 –2032 | |

| USD 11.28 Billion | |

| USD 17.31 Billion | |

| % | |

|

Segmentation du marché mondial du génie civil, par type de service (planification et conception, construction, maintenance et autres), type de client (gouvernement, privé et autres), application (immobilier, infrastructures et industrie) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du génie civil

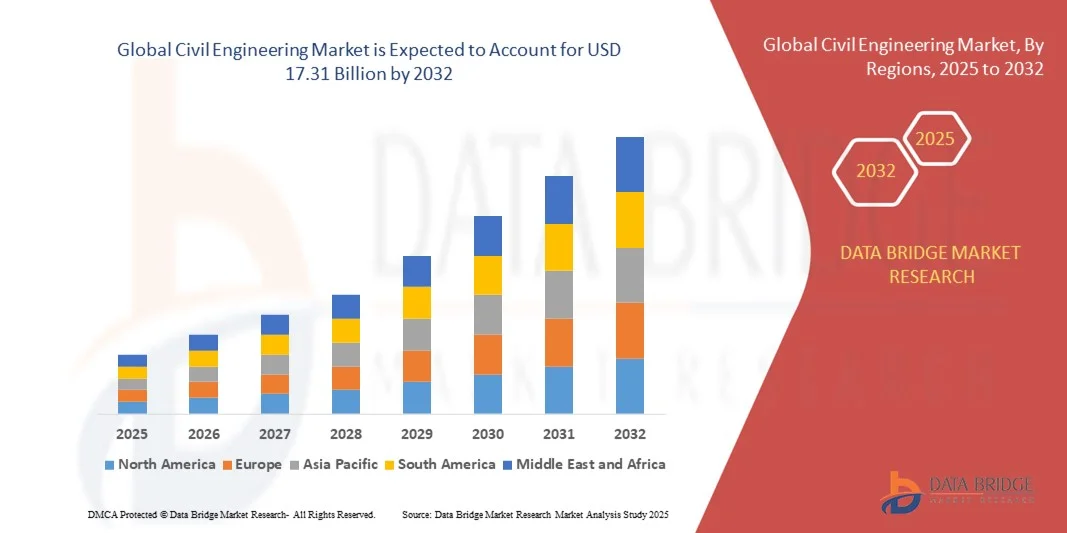

- Le marché mondial du génie civil était évalué à 11 280 milliards de dollars en 2024 et devrait atteindre 17 310 milliards de dollars d’ici 2032 , avec un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le rythme rapide de l'urbanisation, l'augmentation des investissements dans les infrastructures et les initiatives gouvernementales axées sur les pratiques de construction durables.

- La demande croissante de villes intelligentes, d'infrastructures d'énergies renouvelables et de systèmes de transport avancés stimule davantage l'expansion du marché.

Analyse du marché du génie civil

- Le marché du génie civil connaît une croissance significative en raison du besoin croissant d'infrastructures résilientes et de modernisation des installations publiques existantes, tant dans les économies développées que dans les économies émergentes.

- Les progrès technologiques tels que la modélisation des informations du bâtiment (BIM), la préfabrication et l'automatisation transforment l'efficacité de la construction, réduisent les coûts et améliorent la précision des projets.

- La région Asie-Pacifique a dominé le marché du génie civil avec la plus grande part de revenus (42,36 %) en 2024, grâce à une urbanisation rapide, une industrialisation et des investissements croissants dans les infrastructures dans les principales économies telles que la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial du génie civil , grâce à la modernisation des infrastructures existantes, aux investissements dans les énergies renouvelables et à la croissance des initiatives de réaménagement urbain.

- Le segment gouvernemental détenait la plus grande part de marché en 2024, grâce à d'importantes dépenses publiques consacrées au développement des infrastructures, notamment dans les secteurs des transports, de l'énergie et de la gestion de l'eau. Les programmes nationaux et les partenariats public-privé (PPP) soutiennent également la croissance à long terme de ce segment.

Portée du rapport et segmentation du marché du génie civil

|

Attributs |

Aperçus clés du marché du génie civil |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• AECOM (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du génie civil

Adoption croissante des pratiques de construction durables et écologiques

- L'importance croissante accordée au développement durable transforme le secteur du génie civil : les gouvernements et les promoteurs privés adoptent de plus en plus les normes de construction écologique et les matériaux respectueux de l'environnement. Ces pratiques contribuent à réduire l'empreinte carbone, à minimiser les déchets et à améliorer l'efficacité énergétique des projets d'infrastructure, renforçant ainsi la résilience à long terme face aux risques climatiques et aux contraintes réglementaires.

- La demande de matériaux de construction durables, tels que le béton recyclé, le ciment à faible empreinte carbone et les systèmes d'isolation écoénergétiques, est en hausse. Cette évolution est impulsée par les exigences réglementaires, l'intérêt des investisseurs pour les critères ESG (environnementaux, sociaux et de gouvernance) et la demande publique d'infrastructures résilientes face au changement climatique, ce qui entraîne une évolution rapide de l'innovation produit et des chaînes d'approvisionnement plus écologiques au sein de l'écosystème de la construction.

- L'intégration des systèmes d'énergies renouvelables et des approches de conception intelligentes dans les projets de génie civil améliore l'efficacité opérationnelle et permet de réaliser des économies à long terme. Les ingénieurs privilégient la durabilité du cycle de vie grâce à des techniques telles que les toitures végétalisées, le recyclage de l'eau et la conception de bâtiments passifs, qui prolongent la durée de vie des structures tout en réduisant la dépendance énergétique et l'impact environnemental.

- Par exemple, en 2023, plusieurs pays européens ont mis en œuvre des directives strictes en matière de développement durable pour les appels d'offres relatifs aux infrastructures publiques, imposant l'utilisation de matériaux de construction à faibles émissions et de sources d'énergie renouvelables pour les nouveaux projets. Ces réglementations ont incité les entreprises de construction à moderniser leurs processus et à investir dans des technologies respectueuses de l'environnement, établissant ainsi de nouvelles normes en matière d'ingénierie durable.

- Si l'adoption de pratiques écologiques s'accélère, leur généralisation dépend de la faisabilité économique, de l'expertise technique et du soutien politique. La collaboration industrielle et l'innovation dans le domaine des matériaux seront essentielles pour faire progresser cette transition, et des tendances émergentes telles que le ciment neutre en carbone, la construction circulaire et la conception modulaire devraient façonner l'avenir du secteur.

Dynamique du marché du génie civil

Conducteur

Développement croissant des infrastructures et urbanisation dans le monde

- L'urbanisation rapide et la forte croissance démographique dans les économies émergentes alimentent la demande en projets d'infrastructures de grande envergure, tels que les autoroutes, les ponts, les voies ferrées et les systèmes de transport urbain. Les gouvernements investissent massivement dans l'expansion et la modernisation des infrastructures publiques afin de soutenir la croissance économique et d'améliorer la connectivité, notamment dans les régions à forte croissance comme l'Asie-Pacifique et le Moyen-Orient.

- Les initiatives de villes intelligentes, associées aux programmes de développement du logement et de l'industrie, stimulent la demande en solutions de génie civil de pointe. Il en résulte des opportunités d'investissements privés et de partenariats public-privé (PPP) dans les transports et les infrastructures urbaines, favorisant l'innovation et la durabilité grâce à une planification urbaine fondée sur les données et à l'optimisation des ressources.

- Les progrès technologiques dans les méthodes de construction, tels que la modélisation des informations du bâtiment (BIM), la préfabrication et l'automatisation, améliorent l'efficacité, la sécurité et la maîtrise des coûts des projets. Ces innovations sont renforcées par des systèmes de surveillance numérique et des solutions basées sur l'Internet des objets (IoT), permettant un suivi en temps réel des projets, une maintenance prédictive et une réduction des temps d'arrêt opérationnels.

- Par exemple, en 2024, le gouvernement indien a annoncé un vaste programme d'expansion des infrastructures dans le cadre du « Plan national d'infrastructures », qui comprend plus de 7 000 projets dans les secteurs des transports, de l'énergie et du développement urbain. Cette initiative d'envergure devrait créer des emplois, stimuler la demande industrielle et étendre considérablement le champ d'application du génie civil à travers le pays.

- Si la croissance des infrastructures continue d'alimenter le marché, il est crucial, pour assurer une expansion durable du secteur, de garantir un financement pérenne, une exécution des projets dans les délais impartis et l'adoption de nouvelles technologies. La collaboration entre les instances gouvernementales, les entreprises privées et les institutions financières est essentielle pour maintenir cette dynamique et surmonter les obstacles à la mise en œuvre.

Retenue/Défi

Hausse des coûts de construction et pénurie de main-d'œuvre qualifiée

- Le secteur mondial de la construction est confronté à une hausse des coûts des matériaux et de la main-d'œuvre, due aux perturbations des chaînes d'approvisionnement, à l'inflation et à l'augmentation des prix de l'énergie. Ces pressions sur les coûts ont un impact sur les délais des projets, la rentabilité et la stabilité générale du marché. Les petites entreprises de construction ont particulièrement du mal à absorber les fluctuations des coûts des matériaux essentiels tels que le ciment et l'acier.

- La pénurie d'ingénieurs, de techniciens et d'ouvriers du bâtiment qualifiés aggrave les retards de projets et nuit au contrôle de la qualité. Le secteur peine à attirer de nouveaux talents en raison de préoccupations liées à la sécurité et du manque de programmes de formation professionnelle modernisés, ce qui engendre des lacunes en matière de méthodes d'ingénierie avancées, d'outils de conception numérique et de systèmes de gestion de projet.

- Dans de nombreuses régions, la disponibilité irrégulière de matières premières telles que l'acier, le ciment et l'asphalte entraîne des fluctuations de prix, ce qui complique la budgétisation des projets et la gestion des ressources. Ces difficultés sont particulièrement importantes dans les économies en développement qui entreprennent des projets d'infrastructure de grande envergure, où les contraintes logistiques et les problèmes de financement limitent davantage l'approvisionnement en matériaux en temps voulu.

- Par exemple, en 2023, le secteur de la construction aux États-Unis a enregistré une hausse de 15 % des coûts des projets en raison de l'augmentation du prix des matières premières et de la pénurie de main-d'œuvre, ce qui a contraint plusieurs entreprises à reporter ou à renégocier des projets d'infrastructures publiques. Les répercussions de ces hausses de coûts ont également affecté des secteurs en aval, tels que l'immobilier et le développement industriel.

- Si l'adoption des technologies et le perfectionnement des compétences de la main-d'œuvre peuvent atténuer ces difficultés, la correction des inefficacités structurelles et la promotion de la transformation numérique seront essentielles pour maintenir la dynamique de croissance du marché du génie civil. Les gouvernements et les associations professionnelles doivent collaborer en matière de formation, de programmes de certification et d'automatisation afin de combler efficacement le déficit de compétences et de coûts.

Étendue du marché du génie civil

Le marché est segmenté en fonction du type de service, du type de client et de l'application.

- Par type de service

Le marché du génie civil est segmenté, selon le type de service, en planification et conception, construction, maintenance et autres. Le segment de la construction a généré la plus grande part de revenus en 2024, porté par l'urbanisation rapide, l'expansion des projets d'infrastructure et la hausse des investissements publics dans les services publics, les transports et le logement. La construction à grande échelle d'autoroutes, de ponts et d'installations industrielles demeure un moteur essentiel de la demande du marché.

Le secteur de la maintenance devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet du besoin croissant de rénover les infrastructures vieillissantes et de garantir la conformité aux normes de sécurité dans les économies développées et émergentes. L'importance accrue accordée à la gestion durable des infrastructures et l'adoption de technologies de surveillance avancées accélèrent encore la demande de services de maintenance civile.

- Par type de client

Selon le type de client, le marché du génie civil se divise en trois segments : le secteur public, le secteur privé et les autres. En 2024, le segment public détenait la plus grande part de marché, grâce à d’importantes dépenses publiques consacrées au développement des infrastructures, notamment dans les domaines des transports, de l’énergie et de la gestion de l’eau. Les programmes nationaux et les partenariats public-privé (PPP) contribuent également à la croissance à long terme de ce segment.

Le secteur privé devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans les projets immobiliers résidentiels et commerciaux, ainsi qu'à la participation accrue des entités privées aux grands projets d'infrastructure. L'adoption croissante des technologies de construction intelligentes et des projets axés sur le développement durable stimule également l'engagement du secteur privé.

- Sur demande

Selon le secteur d'application, le marché du génie civil se divise en trois segments : immobilier, infrastructures et industrie. Le segment des infrastructures a dominé le marché en 2024, porté par d'importants investissements dans les réseaux de transport, les installations d'énergies renouvelables et les projets d'aménagement urbain. Les initiatives de modernisation soutenues par les pouvoirs publics et les programmes de villes intelligentes sont des facteurs clés de cette domination.

Le secteur immobilier devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de bâtiments résidentiels et commerciaux dans les centres urbains à forte expansion. L'intérêt grandissant pour la conception durable, le logement abordable et les projets à usage mixte élargit le champ d'action des services de génie civil dans l'ensemble du secteur immobilier.

Analyse régionale du marché du génie civil

- La région Asie-Pacifique a dominé le marché du génie civil avec la plus grande part de revenus (42,36 %) en 2024, grâce à une urbanisation rapide, une industrialisation et des investissements croissants dans les infrastructures dans les principales économies telles que la Chine, l'Inde et le Japon.

- Les gouvernements de la région mettent activement en œuvre des projets d'infrastructure de grande envergure, notamment des autoroutes, des ponts, des villes intelligentes et des systèmes d'énergies renouvelables, afin de soutenir le développement économique et la croissance démographique.

- La demande de pratiques de construction durables et rentables, conjuguée à la croissance des investissements étrangers et aux initiatives de développement urbain, a fait de la région Asie-Pacifique le leader mondial des activités de génie civil.

Analyse du marché du génie civil en Chine

En 2024, le marché chinois du génie civil détenait la plus grande part de marché de la région Asie-Pacifique, soutenu par des investissements massifs dans les infrastructures publiques et des programmes de rénovation urbaine. L'accent mis par le gouvernement sur le développement des réseaux de transport, des zones industrielles et du logement abordable continue de stimuler la croissance du secteur. L'initiative chinoise des Nouvelles Routes de la Soie (BRI) alimente davantage la demande de services d'ingénierie pour les projets nationaux et internationaux. Le recours croissant aux technologies de construction avancées, telles que la préfabrication et les systèmes de surveillance intelligents, améliore l'efficacité et la durabilité des projets.

Analyse du marché japonais du génie civil

Le marché japonais du génie civil devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la modernisation des infrastructures, les projets de résilience aux catastrophes et le développement des énergies renouvelables. L'accent mis par le pays sur le développement urbain durable et les infrastructures intelligentes favorise l'innovation dans les technologies et les matériaux de construction. Par ailleurs, les efforts gouvernementaux pour moderniser les infrastructures vieillissantes, conjugués aux initiatives promouvant les constructions parasismiques, stimulent la croissance du marché. L'importance accordée par le Japon à l'ingénierie de précision et à l'automatisation continue de renforcer sa position dans le secteur mondial du génie civil.

Analyse du marché du génie civil en Amérique du Nord

Le marché du génie civil en Amérique du Nord devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les projets de rénovation des infrastructures en cours et les financements publics accordés dans le cadre de programmes tels que l'Infrastructure Investment and Jobs Act (IIJS) aux États-Unis. La demande croissante de solutions pour les villes intelligentes, de bâtiments écologiques et de réseaux de transport résilients redessine le paysage du marché régional. Par ailleurs, les investissements privés dans les installations industrielles et les projets d'aménagement urbain contribuent à une croissance soutenue. L'intégration de technologies de construction avancées, comme la modélisation des informations du bâtiment (BIM) et l'impression 3D, améliore encore les résultats des projets.

Analyse du marché américain du génie civil

Le marché américain du génie civil devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par d'importants investissements publics et privés dans les infrastructures de transport, d'énergie et de logement. L'accent mis par le pays sur la construction durable, conjugué à la modernisation des infrastructures existantes, alimente une demande soutenue de services d'ingénierie. L'adoption croissante des outils numériques, de la construction modulaire et des systèmes d'énergies renouvelables transforme la réalisation des projets dans tous les secteurs. Par ailleurs, l'importance accrue accordée par les pouvoirs publics aux infrastructures vertes et résilientes face au changement climatique accélère les perspectives de croissance à long terme.

Analyse du marché européen du génie civil

Le marché européen du génie civil devrait connaître une croissance considérable entre 2025 et 2032, portée par les investissements de l'Union européenne dans les infrastructures durables et les programmes de construction de bâtiments à haute performance énergétique. L'accent mis par la région sur la réduction des émissions de carbone et la promotion des matériaux de construction écologiques s'inscrit dans ses objectifs climatiques à long terme. L'intensification des travaux de rénovation des infrastructures vieillissantes et le développement des réseaux de mobilité intelligente contribuent à l'expansion du marché. Par ailleurs, les collaborations transfrontalières et les progrès en matière d'automatisation améliorent la qualité et la productivité des projets sur l'ensemble du continent.

Analyse du marché du génie civil en Allemagne

Le marché allemand du génie civil devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par d'importants investissements dans les transports, les énergies renouvelables et la construction industrielle. L'accent mis par l'Allemagne sur le développement durable et l'innovation favorise l'utilisation de matériaux écologiques et de technologies intelligentes dans les projets de génie civil. La priorité accordée par le gouvernement à la modernisation des infrastructures numériques et à l'expansion des espaces verts urbains contribue également à la croissance du marché. Par ailleurs, la demande croissante de bâtiments commerciaux et résidentiels à haute performance énergétique s'inscrit pleinement dans la politique environnementale du pays.

Analyse du marché du génie civil au Royaume-Uni

Le marché britannique du génie civil devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par les programmes d'infrastructures pilotés par le gouvernement et les investissements dans le logement, les transports et les énergies renouvelables. Des initiatives telles que la ligne à grande vitesse HS2 et la Stratégie nationale d'infrastructure sont des moteurs essentiels de cette expansion. La transition vers une construction neutre en carbone et l'innovation numérique dans les processus d'ingénierie renforcent encore la compétitivité du secteur. L'intégration de systèmes de conception intelligents et d'outils de gestion de projet basés sur les données continue d'améliorer l'efficacité et de réduire les coûts opérationnels sur le marché britannique.

Part de marché du génie civil

Le secteur du génie civil est principalement dominé par des entreprises bien établies, notamment :

• AECOM (États-Unis)

• Tetra Tech, Inc. (États-Unis)

• Vinci Construction (France)

• Royal BAM Group (Pays-Bas)

• Hochtief Aktiengesellschaft (Allemagne)

• TechnipFMC plc (Royaume-Uni)

• Groupe SNC-Lavalin (Canada)

• Hyundai E&C (Corée du Sud)

• Power Construction Corporation of China (Chine)

• HDR (États-Unis)

• Saipem (Italie)

• STRABAG SE (Autriche)

• Jacobs (États-Unis)

• Fluor Corporation (États-Unis)

• GALFAR ENGINEERING & CONTRACTING SAOG (Oman)

• ACS Actividades de Construcción y Servicios, SA (Espagne)

• Skanska (Suède)

• Balfour Beatty (Royaume-Uni)

• United States Army Corps of Engineers (États-Unis)

• Bouygues Construction SA (France)

• Kiewit Corporation (États-Unis)

• LAING O'ROURKE (Royaume-Uni)

• Bechtel Corporation (États-Unis)

Dernières évolutions du marché mondial du génie civil

- En janvier 2024, AECOM, par l'intermédiaire de sa coentreprise Vermont Corridor Partners (VCP), a lancé un important projet de planification et d'aménagement environnemental pour le corridor de transport en commun du Vermont à Los Angeles. Ce projet est axé sur un plan global d'amélioration du réseau de bus à haut niveau de service (BHNS) et du réseau ferroviaire, visant à renforcer la mobilité, l'accessibilité et l'équité pour la communauté. Cette initiative devrait améliorer considérablement l'efficacité des transports urbains et consolider le rôle de chef de file d'AECOM dans la planification des infrastructures à grande échelle.

- En décembre 2023, Jacobs a conclu un partenariat stratégique avec l'organisation à but non lucratif Bridges to Prosperity pour la construction d'une passerelle suspendue au-dessus d'une rivière, garantissant ainsi une liaison sûre et fiable pour les communautés locales. Ce projet, qui a nécessité des activités de développement complètes, de la conception à la construction, témoigne de l'engagement de Jacobs en faveur de l'ingénierie durable et des projets à impact social.

- En décembre 2023, Fluor Corporation a décroché un important contrat de construction auprès de Dow pour la construction du premier complexe intégré de craquage d'éthylène et de dérivés à bilan carbone nul (scopes 1 et 2) au monde, à Fort Saskatchewan, au Canada. Cette initiative vise à promouvoir le développement industriel à faibles émissions et à renforcer la présence de Fluor dans le secteur des infrastructures durables, établissant ainsi une nouvelle norme en matière de responsabilité environnementale dans le domaine de la construction.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.