Global Clinical Decision Support Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

6.81 Billion

USD

25.44 Billion

2024

2032

USD

6.81 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.81 Billion | |

| USD 25.44 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'aide à la décision clinique, par composant (services, logiciels et matériel), mode de distribution (Web, sur site et cloud), produit (CDSS autonome, CPOE intégré avec CDSS, DSE intégré avec CDSS et CDSS intégré avec CPOE et DSE), application (CDSS avancé, CDSS conventionnel, interactions médicamenteuses, alertes d'allergie médicamenteuse, rappels cliniques, directives cliniques et aide au dosage des médicaments), modèle (basé sur les connaissances et non basé sur les connaissances), type (thérapeutique et diagnostique), niveau d'interactivité (actif et passif), contexte de soins aux patients (soins hospitaliers et ambulatoires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'aide à la décision clinique

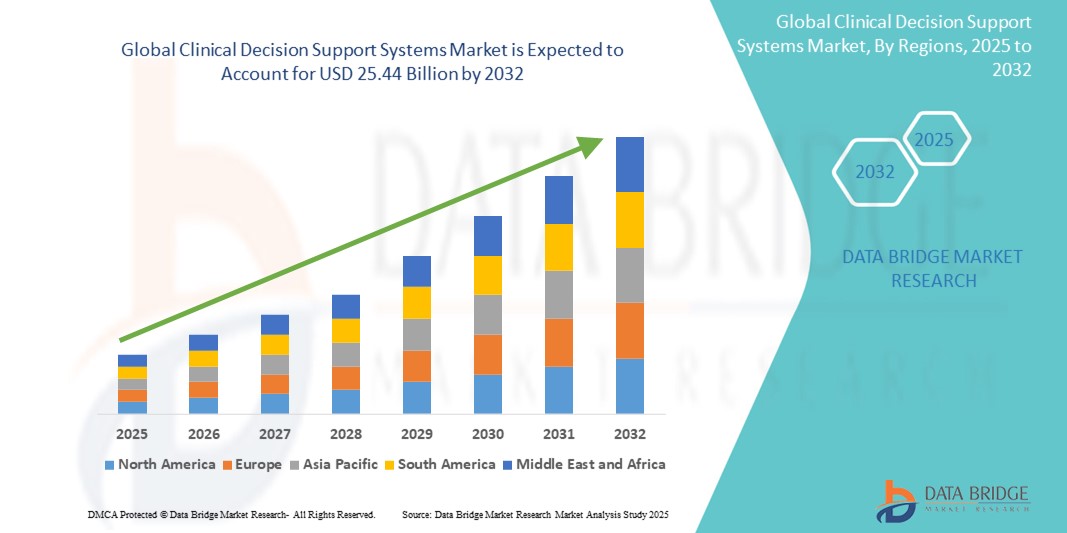

- La taille du marché mondial des systèmes d'aide à la décision clinique était évaluée à 6,81 milliards USD en 2024 et devrait atteindre 25,44 milliards USD d'ici 2032 , à un TCAC de 17,9 % au cours de la période de prévision.

- La croissance du marché des solutions de systèmes d'aide à la décision clinique (CDSS) est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine de l'informatique de santé et de la santé numérique , conduisant à une numérisation accrue dans les contextes cliniques et administratifs.

- Par ailleurs, la demande croissante de précision diagnostique accrue, d'amélioration des résultats pour les patients et de simplification des flux de travail cliniques fait du CDSS un système moderne d'intelligence médicale de choix. Ces facteurs convergents accélèrent l'adoption des solutions d'aide à la décision clinique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes d'aide à la décision clinique

- Les systèmes d'aide à la décision clinique (CDSS), qui offrent des informations et des alertes fondées sur des preuves aux professionnels de la santé, sont des composants de plus en plus essentiels des technologies de l'information de santé modernes dans les contextes cliniques et administratifs en raison de leur précision diagnostique améliorée, de la sécurité améliorée des patients et de leur intégration transparente avec les dossiers de santé électroniques (DSE).

- La demande croissante de CDSS est principalement alimentée par l’adoption généralisée des technologies de santé numériques, la complexité croissante des données médicales et une préférence croissante pour des soins aux patients personnalisés et axés sur les données.

- L'Amérique du Nord domine le marché des systèmes d'aide à la décision clinique avec la plus grande part de revenus de 46,2 % en 2024, principalement en raison d'une infrastructure de soins de santé avancée, d'une forte adoption des dossiers de santé électroniques (DSE) et d'un solide soutien réglementaire pour l'intégration des technologies de l'information dans le secteur de la santé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes d'aide à la décision clinique au cours de la période de prévision , sous l'effet de l'urbanisation croissante, de la hausse des revenus disponibles entraînant des dépenses de santé plus élevées et des progrès technologiques rapides dans les pays.

- Le segment des services domine le marché des systèmes d'aide à la décision clinique, avec une part de marché de 43,18 % en 2024 attribuée à la demande croissante de services de mise en œuvre, de formation et de maintenance qui garantissent le déploiement et l'utilisation efficaces des solutions CDSS dans les établissements de santé.

Portée du rapport et segmentation du marché des systèmes d'aide à la décision clinique

|

Attributs |

Informations clés sur le marché des systèmes d'aide à la décision clinique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'aide à la décision clinique

« Améliorer les soins aux patients grâce à l'IA et à l'intégration transparente des flux de travail »

- Une tendance significative et croissante sur le marché mondial des systèmes d'aide à la décision clinique (SADC) est l'intégration croissante de l'intelligence artificielle (IA), de l'apprentissage automatique (AA) et de la connectivité transparente avec les écosystèmes informatiques de santé existants, tels que les dossiers médicaux électroniques (DME) et les systèmes informatisés de saisie des ordonnances médicales (SIPAM). Cette fusion des technologies améliore considérablement la commodité clinique et le contrôle des processus de soins aux patients.

- Par exemple, les plateformes CDSS avancées s'intègrent parfaitement aux DMP, permettant aux cliniciens de recevoir des alertes en temps réel en cas d'interactions médicamenteuses ou de résultats d'analyse anormaux, directement dans leur flux de travail. De même, des outils d'aide au diagnostic basés sur l'IA peuvent être intégrés aux systèmes d'imagerie, offrant des informations intelligentes pour faciliter l'interprétation des examens médicaux.

- L'intégration de l'IA dans les systèmes CDSS permet notamment d'apprendre à partir de vastes données patients pour suggérer des parcours de soins optimaux, d'identifier les risques potentiels en fonction des antécédents médicaux et de générer des alertes plus intelligentes basées sur des schémas cliniques complexes. Par exemple, certains modèles CDSS utilisent l'IA pour améliorer la précision diagnostique au fil du temps en analysant les données démographiques, les symptômes et les résultats des tests des patients, et peuvent envoyer des alertes intelligentes si l'état d'un patient s'écarte des normes attendues. De plus, l'intégration transparente offre aux professionnels de santé un accès facile aux informations et recommandations essentielles sans perturber leur flux clinique, leur permettant ainsi de prendre des décisions éclairées et efficaces.

- L'intégration transparente du CDSS aux DMP et aux plateformes de santé plus larges facilite le contrôle centralisé des différents aspects de l'environnement de soins. Grâce à une interface unifiée, les utilisateurs peuvent gérer les données des patients, consulter les directives cliniques, bénéficier d'une aide à la décision et documenter les plans de soins, créant ainsi une expérience clinique cohérente et automatisée.

- Cette tendance vers des systèmes d'aide clinique plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des professionnels de santé en matière d'outils de diagnostic et de traitement. Par conséquent, des entreprises informatiques de pointe et des startups innovantes du secteur développent des systèmes d'aide clinique clinique (SAC) basés sur l'IA, dotés de fonctionnalités telles que l'analyse prédictive de la progression de la maladie, l'évaluation automatisée des risques basée sur des données en temps réel et des recommandations thérapeutiques personnalisées.

- La demande de CDSS offrant une intégration transparente de l'IA et des flux de travail augmente rapidement dans les hôpitaux, les centres de diagnostic et les établissements ambulatoires, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité, à la précision et à la fonctionnalité complète des soins aux patients.

Dynamique du marché des systèmes d'aide à la décision clinique

Conducteur

« Besoin croissant d'améliorer les résultats cliniques et la sécurité des patients dans un contexte de complexité des données »

- La complexité et le volume croissants des données médicales, conjugués à la volonté constante de réduire les erreurs médicales et d'améliorer la sécurité des patients, expliquent en grande partie la demande croissante de systèmes d'aide à la décision clinique (SADC). Alors que les professionnels de santé gèrent de vastes quantités d'informations, des antécédents médicaux aux résultats de recherche, les SADC offrent un soutien essentiel pour garantir une prise de décision éclairée et fondée sur des données probantes.

- Par exemple, l'incidence croissante des événements indésirables médicamenteux (EIM) évitables et des erreurs de diagnostic a incité les établissements de santé du monde entier à rechercher des solutions technologiques. Le CDSS fournit des alertes en temps réel sur les interactions médicamenteuses, les allergies et les contre-indications, atténuant ainsi considérablement ces risques. Les initiatives des organismes gouvernementaux et des établissements de santé visant à rendre obligatoire et à encourager l'adoption des dossiers médicaux électroniques (DME) et à améliorer l'interopérabilité accélèrent encore l'intégration du CDSS.

- Alors que les prestataires de soins de santé prennent davantage conscience des limites du traitement manuel des données et recherchent des méthodes améliorées de diagnostic et de traitement, CDSS offre des fonctionnalités avancées telles que l'analyse prédictive, la surveillance du respect des directives cliniques et l'assistance au diagnostic, offrant une mise à niveau convaincante par rapport aux flux de travail traditionnels et moins intégrés.

- De plus, l'adoption croissante des technologies de santé numériques et le désir d'écosystèmes de soins de santé interconnectés font du CDSS un élément essentiel de ces systèmes, offrant une intégration transparente avec les DSE, le CPOE et d'autres plateformes cliniques

- L'accès instantané à des connaissances fondées sur des données probantes, l'analyse personnalisée des patients et la possibilité de simplifier les parcours cliniques complexes sont des facteurs clés qui favorisent l'adoption des systèmes CDSS dans les hôpitaux, les centres de diagnostic et les services ambulatoires. La tendance à l'optimisation des flux de travail cliniques et la disponibilité croissante d'options CDSS conviviales contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la confidentialité des données, les complexités d'intégration et les coûts de mise en œuvre élevés »

- Les préoccupations concernant la confidentialité des données et les vulnérabilités en matière de sécurité des informations sensibles des patients, ainsi que la complexité inhérente à l'intégration du CDSS aux diverses infrastructures informatiques de santé existantes, constituent un défi majeur pour une pénétration plus large du marché. Reposant sur un volume important de données patients et une connectivité réseau, le CDSS est vulnérable aux cybermenaces et aux violations de données, ce qui suscite des inquiétudes parmi les établissements de santé et les patients quant à la confidentialité de leurs dossiers médicaux.

- Par exemple, des rapports très médiatisés de violations de données dans des établissements de santé ont incité certains établissements à hésiter à adopter rapidement ou à intégrer pleinement des solutions CDSS avancées, craignant l'exposition d'informations de santé protégées (ISP). De plus, garantir la conformité à des réglementations strictes telles que la loi HIPAA (États-Unis) et le RGPD (Europe) nécessite des investissements importants et une vigilance constante.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et des mises à jour logicielles régulières est essentiel pour instaurer la confiance. Les principaux fournisseurs de technologies de l'information dans le secteur de la santé mettent en avant leurs mesures de sécurité avancées et leurs fonctionnalités de conformité dans leurs campagnes marketing afin de rassurer les acheteurs potentiels.

- De plus, le coût initial relativement élevé de la mise en œuvre de certains systèmes CDSS avancés, incluant les mises à niveau d'infrastructure, les licences logicielles et la formation approfondie, peut constituer un obstacle important à l'adoption par les établissements de santé sensibles aux coûts, notamment les petites cliniques ou celles situées dans les régions en développement. Si certaines fonctionnalités CDSS de base sont de plus en plus intégrées aux DSE, les systèmes complets basés sur l'IA ont souvent un coût important.

- Bien que le retour sur investissement (ROI) à long terme des résultats améliorés pour les patients et de l'efficacité soit reconnu, la prime perçue pour les solutions informatiques de santé avancées et les défis liés à leur intégration transparente dans des environnements informatiques complexes, souvent hérités, peuvent encore entraver une adoption généralisée, en particulier pour ceux qui sont confrontés à des contraintes budgétaires immédiates ou à des perturbations du flux de travail.

Portée du marché des systèmes d'aide à la décision clinique

Le marché est segmenté sur la base du composant, du mode de livraison, du produit, de l'application, du modèle, du type, du niveau d'interactivité et du cadre de soins aux patients.

- Par composant

Sur la base des composants, le marché des systèmes d'aide à la décision clinique est segmenté en services, logiciels et matériel. Le segment des services a dominé le marché, avec une part de marché de 43,18 % en 2024, attribuée à la demande croissante de services de mise en œuvre, de formation et de maintenance garantissant le déploiement et l'utilisation efficaces des solutions CDSS dans les établissements de santé.

Le secteur des services devrait également connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la complexité croissante de la mise en œuvre des CDSS, le besoin de maintenance et de support continus, ainsi que la demande de services de personnalisation et d'intégration. Les établissements de santé ont souvent besoin d'une assistance spécialisée pour le déploiement, la formation et l'optimisation des CDSS afin de les adapter à leurs flux de travail spécifiques, ce qui contribue à la croissance rapide du secteur des services.

- Par mode de livraison

En fonction du mode de prestation, le marché des systèmes d'aide à la décision clinique est segmenté en deux catégories : web, sur site et cloud. Le segment cloud a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses avantages tels que des coûts initiaux réduits, l'évolutivité, l'accessibilité à distance et la facilité de déploiement. Les solutions CDSS cloud permettent aux prestataires de soins de santé d'accéder à des outils d'aide à la décision essentiels depuis n'importe quel endroit disposant d'une connexion internet, facilitant ainsi la télémédecine et les modèles de soins distribués.

Le segment du cloud devrait également connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa flexibilité intrinsèque et à la tendance croissante des établissements de santé à migrer vers des infrastructures cloud pour le stockage de données et l'hébergement d'applications. Cette tendance est alimentée par le renforcement des mesures de sécurité des données dans le cloud et la possibilité d'adapter rapidement les ressources à la demande.

- Par produit

En fonction des produits, le marché des systèmes d'aide à la décision clinique est segmenté en systèmes d'aide à la décision clinique autonomes, systèmes d'aide à la décision clinique intégrés aux systèmes d'aide à la décision clinique, systèmes d'aide à la décision informatisés intégrés aux systèmes d'aide à la décision clinique et systèmes d'aide à la décision informatisés intégrés aux systèmes d'aide à la décision clinique et aux systèmes d'aide à la décision informatisés. Le segment des systèmes d'aide à la décision informatisés intégrés aux systèmes d'aide à la décision clinique a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'adoption généralisée des systèmes d'aide à la décision informatisés et au besoin crucial d'intégrer parfaitement l'aide à la décision directement dans les flux de travail des médecins. Cette intégration améliore l'efficacité, réduit la lassitude liée aux alertes et fournit des conseils contextuels.

Le segment des CDSS intégrés avec CPOE et DSE devrait connaître le TCAC le plus rapide entre 2025 et 2032, plébiscité pour ses fonctionnalités complètes combinant prescription électronique, aide à la décision robuste et gestion des dossiers patients. Cette intégration complète offre une approche globale des soins aux patients, optimisant la sécurité des médicaments et les résultats cliniques sur de multiples points de contact.

- Par application

En fonction des applications, le marché des systèmes d'aide à la décision clinique est segmenté en systèmes d'aide à la décision clinique avancés, systèmes d'aide à la décision conventionnels, interactions médicamenteuses, alertes d'allergie médicamenteuse, rappels cliniques, directives cliniques et aide au dosage des médicaments. Le segment des interactions médicamenteuses représente la plus grande part de chiffre d'affaires du marché, en raison de l'importance cruciale de la sécurité des médicaments et de la forte incidence des effets indésirables médicamenteux dans le secteur de la santé.

Le segment des systèmes CDSS avancés devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'informations sophistiquées, basées sur l'IA, allant au-delà des simples alertes basées sur des règles. Ce segment se concentre sur la prise de décision plus complexe, la stratification des risques et la prédiction des résultats pour les patients.

- Par modèle

Sur la base du modèle, le marché des systèmes d'aide à la décision clinique est segmenté en systèmes basés sur la connaissance et systèmes non basés sur la connaissance. Le segment basé sur la connaissance détenait la plus grande part de chiffre d'affaires en 2024, grâce à son recours à des connaissances médicales explicites, telles que les directives cliniques, les règles d'experts et les meilleures pratiques. Ce modèle est bien établi et largement reconnu pour sa transparence et son respect des protocoles médicaux établis.

Le segment non basé sur la connaissance devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa capacité à apprendre à partir de vastes quantités de données, à identifier des schémas complexes et à fournir des informations qui pourraient ne pas être explicitement programmées. Ce modèle gagne en popularité grâce à son potentiel en analyse prédictive et en médecine personnalisée.

- Par type

Sur la base de leur type, le marché des systèmes d'aide à la décision clinique est segmenté en thérapeutique et en diagnostic. Le segment diagnostic a représenté la plus grande part de chiffre d'affaires en 2024, grâce au rôle crucial des systèmes d'aide à la décision clinique (SAD) dans l'identification précise et rapide des maladies. Ces systèmes incluent l'interprétation des résultats de laboratoire, des examens d'imagerie et des symptômes des patients pour établir un diagnostic précis.

Le segment thérapeutique devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'attention croissante portée à l'optimisation des plans de traitement, à la gestion des médicaments et au respect des recommandations cliniques. Ce segment apporte un soutien au choix des thérapies appropriées, à l'ajustement des dosages et au suivi de l'efficacité des traitements.

- Par niveau d'interactivité

En fonction du niveau d'interactivité, le marché des systèmes d'aide à la décision clinique est segmenté en systèmes actifs et passifs. Le segment actif a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à fournir des alertes, des rappels et des recommandations spontanés en temps réel, directement dans le flux de travail de l'utilisateur. Cette approche proactive améliore considérablement la sécurité et le respect des recommandations.

Le segment actif devrait également connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la demande croissante d'un support décisionnel très impactant et intrusif, capable de prévenir les erreurs et de guider les cliniciens vers des décisions optimales sans nécessiter d'initiation explicite de l'utilisateur.

- Par contexte de soins aux patients

En fonction du contexte de soins, le marché des systèmes d'aide à la décision clinique est segmenté en contextes de soins hospitaliers et ambulatoires. En 2024, le segment des soins hospitaliers détenait la plus grande part de chiffre d'affaires, en raison du volume élevé de cas complexes, des changements fréquents de médicaments et du besoin crucial de surveillance continue et d'aide à la décision en milieu hospitalier.

Le secteur des soins ambulatoires devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par le passage aux soins ambulatoires, l'adoption croissante des DSE dans les cliniques et la demande croissante de CDSS pour gérer les maladies chroniques, les soins préventifs et l'observance des médicaments dans les environnements non hospitaliers.

Analyse régionale du marché des systèmes d'aide à la décision clinique

- L'Amérique du Nord domine le marché des systèmes d'aide à la décision clinique avec la plus grande part de revenus de 46,2 % en 2024 , tirée par une demande croissante d'efficacité clinique et de sécurité des patients améliorées, ainsi que par l'adoption accrue des technologies de santé numériques.

- Les prestataires de soins de santé de la région apprécient grandement la précision du diagnostic, l'amélioration des résultats pour les patients et l'intégration transparente offerte par le CDSS avec les dossiers de santé électroniques et d'autres systèmes cliniques.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une infrastructure médicale technologiquement avancée et la préférence croissante pour la médecine personnalisée basée sur les données, faisant du CDSS une solution privilégiée pour les milieux hospitaliers et ambulatoires.

Aperçu du marché américain des systèmes d'aide à la décision clinique

Le marché américain des systèmes d'aide à la décision clinique a enregistré la plus grande part de chiffre d'affaires, soit 46,7 % en 2024. Cette domination est alimentée par l'adoption rapide des dossiers médicaux électroniques (DME) et la tendance croissante à l'adoption de la santé numérique dans divers contextes de soins. Les prestataires de soins de santé accordent de plus en plus d'importance à l'amélioration des soins et de l'efficacité des patients grâce à des systèmes intelligents et axés sur les données. La préférence croissante pour les solutions de santé numérique intégrées, combinée à une forte demande d'analyses avancées et d'intégration d'applications mobiles, propulse davantage le secteur des systèmes d'aide à la décision clinique. De plus, l'intégration croissante de technologies de santé interopérables et les initiatives fédérales en faveur des technologies de l'information en santé contribuent significativement à l'expansion du marché.

Aperçu du marché européen des systèmes d'aide à la décision clinique

Le marché européen des systèmes d'aide à la décision clinique (SAD) devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par une réglementation stricte dans le secteur de la santé et par le besoin croissant d'amélioration de la sécurité et de l'efficacité des patients dans les hôpitaux et les cliniques. La numérisation croissante des soins de santé, conjuguée à la demande de flux de travail cliniques intégrés, favorise l'adoption des SAD. Les prestataires de soins européens sont également séduits par l'amélioration des résultats pour les patients et la rentabilité offerte par ces systèmes. La région connaît une croissance significative dans diverses applications de santé, les SAD étant intégrés aux nouvelles infrastructures informatiques et aux projets de modernisation.

Aperçu du marché britannique des systèmes d'aide à la décision clinique

Le marché britannique des systèmes d'aide à la décision clinique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, porté par la transformation numérique croissante du Service national de santé (NHS) et par la volonté d'améliorer la précision clinique et l'efficacité opérationnelle. De plus, les préoccupations concernant les erreurs médicales et la sécurité des patients incitent les prestataires de soins à opter pour des solutions d'aide à la décision basées sur les données. L'adoption par le Royaume-Uni de technologies de l'information de pointe dans le domaine de la santé, conjuguée à la robustesse de son infrastructure numérique, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des systèmes d'aide à la décision clinique

Le marché allemand des systèmes d'aide à la décision clinique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la sensibilisation croissante à la médecine basée sur les données et la demande de solutions de santé technologiquement avancées et de haute qualité. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et à de solides initiatives de santé publique, favorise l'adoption des CDSS, notamment dans les hôpitaux et les instituts de recherche. L'intégration des CDSS à l'analyse avancée et à l'IA se généralise également, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux réglementations locales et aux attentes des consommateurs.

Aperçu du marché des systèmes d'aide à la décision clinique en Asie-Pacifique

Le marché des systèmes d'aide à la décision clinique en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 13,2 % au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des revenus disponibles entraînant une hausse des dépenses de santé, et les rapides avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour la santé numérique, soutenu par les initiatives gouvernementales favorisant les technologies de l'information et la couverture maladie universelle, favorise l'adoption des CDSS. De plus, l'Asie-Pacifique s'affirmant comme un pôle majeur d'innovation et de fabrication de technologies de santé, l'accessibilité et le caractère abordable des solutions CDSS s'étendent à un plus large éventail de prestataires de soins.

Aperçu du marché japonais des systèmes d'aide à la décision clinique

Le marché japonais des systèmes d'aide à la décision clinique (SAD) connaît une forte croissance, avec un TCAC prévu d'environ 13,6 % à 13,9 % entre 2025 et 2030. Ce marché est porté par la culture high-tech du pays, les progrès rapides des technologies médicales et l'exigence d'efficacité clinique. Le marché japonais accorde une importance majeure à la sécurité des patients et à la qualité des soins, et l'adoption des SAD est stimulée par la numérisation croissante des hôpitaux et des écosystèmes de santé connectés. L'intégration des SAD à d'autres dispositifs médicaux IoT, tels que les systèmes de télésurveillance et les équipements de diagnostic, alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions médicales précises et basées sur les données, tant dans le secteur hospitalier que dans celui des soins de longue durée.

Aperçu du marché chinois des systèmes d'aide à la décision clinique

En 2024, le marché chinois des systèmes d'aide à la décision clinique représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'augmentation des dépenses de santé, à l'urbanisation rapide et à l'adoption rapide des technologies dans le secteur de la santé. La Chine est l'un des marchés les plus importants et les plus dynamiques en matière de solutions de santé numérique, et les CDSS gagnent en popularité dans les grands hôpitaux, les centres médicaux régionaux et les cliniques privées émergentes. L'essor des hôpitaux intelligents et des initiatives de santé numérique, conjugué à la puissance des fabricants nationaux, est un facteur clé de la croissance du marché chinois.

Part de marché des systèmes d'aide à la décision clinique

L'industrie des systèmes d'aide à la décision clinique est principalement dirigée par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- Siemens Healthineers AG (Allemagne)

- MCKESSON CORPORATION (États-Unis)

- Epic Systems Corporation (États-Unis)

- Medical Information Technology, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Wolters Kluwer NV (Pays-Bas)

- Hearst Communications, Inc. (États-Unis)

- Optum Inc. (États-Unis)

- VisualDx (États-Unis)

- GIDEON Informatics, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- EBSCO Industries, Inc. (États-Unis)

- 3M (États-Unis)

- ProMantra, Inc. (États-Unis)

Derniers développements sur le marché mondial des systèmes d'aide à la décision clinique

- En mars 2025, EvidenceCare a acquis Agathos afin d'améliorer l'autonomie des médecins et de réduire les variations cliniques. Cette acquisition vise à intégrer les capacités d'analyse d'Agathos à la plateforme d'EvidenceCare, offrant ainsi aux cliniciens des informations plus personnalisées et basées sur les données. Cette acquisition reflète la tendance croissante à exploiter l'analyse avancée pour rationaliser les flux de travail et améliorer la prise de décision clinique.

- En mars 2025, Elsevier a amélioré sa plateforme ClinicalKey en intégrant l'aide à la décision basée sur l'IA à Epic EHR et à iPrescribe de DrFirst. Cette mise à jour, associée à une nouvelle application mobile et au suivi de la FMC/MOC, vise à rationaliser les flux de travail des cliniciens et à améliorer la prestation des soins. Cette évolution souligne l'importance croissante accordée à l'intégration transparente de l'IA dans les systèmes de dossiers médicaux électroniques (DME) existants afin de fournir des informations exploitables en temps réel au point de service.

- En octobre 2024, VitalHub Corp. a acquis MedCurrent Corporation. Cette acquisition, réalisée par l'entreprise américaine de technologies de la santé, vise à élargir l'offre de VitalHub dans le domaine de l'aide à la décision clinique. Bien que les détails financiers n'aient pas été divulgués, cette opération illustre la consolidation et la croissance stratégique du marché des CDSS, alors que les entreprises cherchent à renforcer leurs capacités et leur présence sur le marché.

- En mai 2024, Radiometer et Etiometry ont conclu un accord visant à accompagner les soignants en soins intensifs. Cette collaboration vise à intégrer les données patients et l'IA sur une plateforme unifiée afin d'aider les cliniciens à prendre les bonnes décisions et d'optimiser leurs flux de travail. Cette initiative souligne l'importance croissante de combiner les données patients en temps réel avec l'intelligence artificielle pour optimiser la prise de décision et améliorer les résultats des patients dans les contextes de soins intensifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.