Global Clinical Laboratory Tests Market

Taille du marché en milliards USD

TCAC :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

Marché mondial des essais cliniques de laboratoire, par type d'essai (essais cliniques de chimie, essais complets ou complets sur le corps, dénombrement complet du corps, panel métabolique de base (BMP), HGB/HCT, tests, tests HbA1c, essais de la créatinine BUN, essais d'électrolytes, essais sur panneaux rénaux, essais sur panneaux lipidiques, essais de routine, de spécialité, etc.), technologie (essais fondés sur les essais immunoses, PCR et diagnostics moléculaires, séquençage de prochaine génération, analyseurs de chimie automatisés, spectrométrie de masse et méthodes manuelles), application (parasitologie, hématologie, virologie, toxicologie, immunologie/sérologie, histopathologie et urine), utilisateurs finals (laboratoires à base d'hospitaliers, laboratoires à base de cliniques, laboratoires centraux/indépendants, laboratoires à base de cabinets médicaux et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des essais cliniques en laboratoireAperçu général

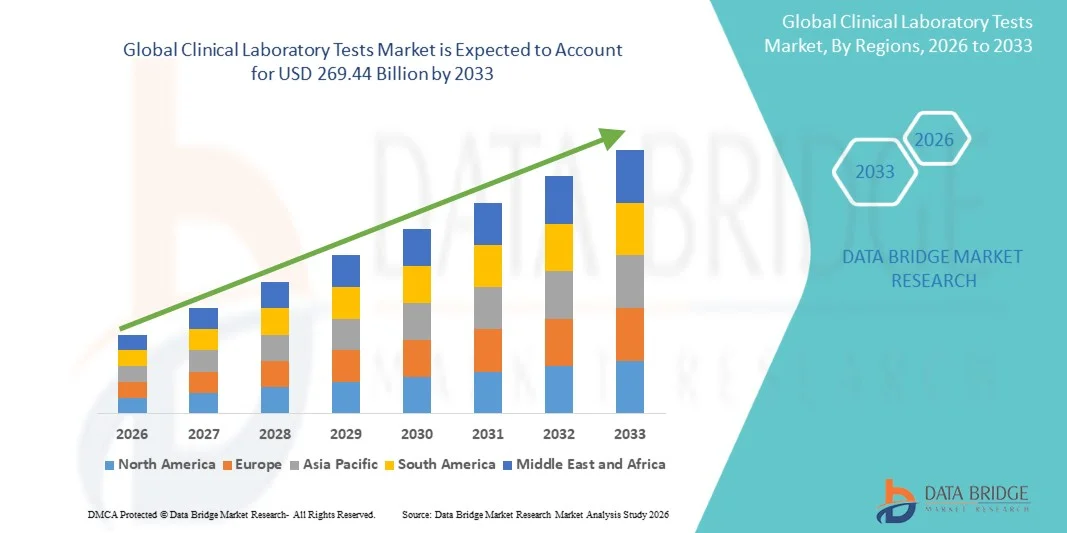

Le marché des essais cliniques en laboratoire a été évalué à139,26 milliards de dollars en 2025et devrait atteindre269,44 milliards de dollars en 2033, croissance à unTCAC de 8,60 % entre 2026 et 2033. Le marché connaît une expansion constante due au fardeau croissant des maladies chroniques et infectieuses, à la demande croissante de diagnostics précoces et précis des maladies et aux progrès continus des technologies de diagnostic, y compris les tests moléculaires et les analyseurs automatisés.

L'accent de plus en plus mis sur les soins de santé préventifs, le dépistage systématique de la santé et la médecine personnalisée stimule considérablement l'adoption de services de tests cliniques en laboratoire. En outre, l'augmentation de la population gériatrique, l'expansion des infrastructures de soins de santé dans les économies émergentes et l'externalisation croissante des services de diagnostic vers des laboratoires indépendants accélèrent encore la croissance du marché. Les innovations technologiques telles que les plates-formes de test à haut débit, les diagnostics à l'IA et l'intégration de la pathologie numérique améliorent l'efficacité, la précision et le temps d'exécution dans les laboratoires cliniques du monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des tests cliniques en laboratoire avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une solide infrastructure de soins de santé, un volume élevé de tests diagnostiques et l'adoption généralisée de diagnostics moléculaires avancés.

- Le segment des tests de chimie clinique a dominé le marché avec une part de 29,47 % en 2025, en raison de l'utilisation généralisée dans les diagnostics de routine, la surveillance des maladies chroniques et le dépistage préventif de la santé.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,6 % entre 2026 et 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation du fardeau des maladies, la sensibilisation aux diagnostics précoces et le développement rapide des infrastructures de laboratoire en Chine et en Inde.

- HbA1c Les tests sont le type de test qui connaît la plus forte croissance et qui devrait enregistrer un TCAC de 9,8 %, ce qui reflète l'augmentation de la prévalence mondiale du diabète et l'importance croissante accordée à la surveillance à long terme du glucose.

- Le segment des tests basés sur les essais immunologiques a dominé la catégorie des technologies avec une part des revenus de 34,12 % en 2025, sous l'impulsion de sa vaste application dans la détection des maladies infectieuses, l'analyse hormonale et le dépistage diagnostique de routine.

- L'hématologie a représenté 28,63 % du marché, en raison de l'utilisation élevée de la numération sanguine complète (CBC) et des tests connexes pour le diagnostic de routine et la surveillance des maladies.

- Le segment Immunologie/Sérologie est la catégorie d'application qui connaît la plus forte croissance, avec un TCAC de 10,6%, en raison de l'augmentation de l'incidence des maladies auto-immunes et des maladies infectieuses nécessitant une détection par anticorps.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 139,26 milliards de dollars

- Valeur marchande prévue (2033): USD 269.44 Million

- Prévisions CAGR (2026-2033): 8,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et essais cliniques en laboratoire MarchéSegmentation

|

Attributs |

Essais cliniques de laboratoire CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Quest Diagnostics Inc. (États-Unis) ·Labcorp(États-Unis) ·Sonic Healthcare Limited(Australie) ·Eurofins Scientific SE(Luxembourg) ·Laboratoires Charles River(États-Unis) ·Laboratoires Bio-Rad, Inc. (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · Abbott (États-Unis) · SYNLAB International GmbH (Allemagne) · F. Hoffmann-La Roche Ltd (Suisse) · Siemens Healthineers AG (Allemagne) · Danaher Corporation (États-Unis) · PerkinElmer Inc. (États-Unis) · Illumina, Inc. (États-Unis) · QIAGEN (Pays-Bas) · BD (États-Unis) · Agilent Technologies, Inc. (États-Unis) · Beckman Coulter, Inc. (États-Unis) · Randox Laboratories Ltd (Royaume-Uni) · Laboratoires ARUP (États-Unis) |

|

Possibilités de marché |

· Expansion des diagnostics cliniques et des processus automatisés de laboratoire · Augmentation de la demande de dépistage préventif et de collecte d'échantillons à domicile · Croissance rapide de la médecine de précision et des tests biomarqueurs |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Essais cliniques de laboratoire Tendances du marché

Tendance: Extension des tests diagnostiques automatisés et à haut débit

Les laboratoires cliniques adoptent de plus en plus des analyseurs automatisés et des plates-formes à haut débit pour gérer les volumes d'essai croissants et réduire le temps d'exécution à travers la chimie, l'hématologie et le diagnostic moléculaire. L'intégration de systèmes numériques d'information de laboratoire et d'outils d'interprétation de l'IA améliore l'efficacité du travail, réduit les erreurs humaines et appuie des programmes de dépistage à grande échelle de la population. Le passage à des écosystèmes de laboratoire entièrement automatisés permet également de produire des rapports normalisés et d'accélérer la prise de décisions cliniques, en particulier dans les hôpitaux et les laboratoires de référence. Par exemple, de grands réseaux de diagnostic déploient des lignes d'automatisation intégrées pour la chimie du sang de routine et les tests immunologiques.

Essais cliniques de laboratoire Dynamique du marché

Facteur clé du marché : Prévalence croissante des maladies chroniques et infectieuses

Le fardeau mondial croissant des maladies chroniques comme le diabète, les maladies cardiovasculaires et le cancer, ainsi que les éclosions récurrentes de maladies infectieuses, stimulent considérablement la demande de services de laboratoire clinique. Le diagnostic précoce et la surveillance continue des maladies deviennent des composantes essentielles des systèmes de santé modernes, ce qui entraîne des volumes de tests plus élevés pour les diagnostics de routine et spécialisés. L'élargissement de l'accès aux soins de santé et la sensibilisation croissante au dépistage préventif accélèrent encore l'utilisation des laboratoires dans le monde entier. Par exemple, les programmes nationaux de dépistage du diabète et des maladies infectieuses élargissent la couverture des tests tant dans les pays développés que dans les pays émergents.

Restraction à la clé / défi : coût élevé de l'infrastructure diagnostique avancée

Le coût élevé associé aux instruments de diagnostic avancés, aux plates-formes d'essais moléculaires et aux systèmes de laboratoire automatisés constitue une contrainte majeure sur le marché des essais cliniques en laboratoire. Les petits et moyens laboratoires sont souvent confrontés à des contraintes financières en adoptant le séquençage de la prochaine génération, les diagnostics basés sur la PCR et les analyseurs entièrement automatisés en raison des coûts élevés d'achat, d'entretien et de fonctionnement. De plus, les restrictions au remboursement dans plusieurs régions limitent encore l'adoption généralisée de technologies d'essai de pointe. Par exemple, les petits laboratoires de diagnostic dans les régions en développement continuent de s'appuyer sur des systèmes semi-automatisés en raison de contraintes budgétaires et d'infrastructures limitées.

Principales possibilités de marché : expansion de la médecine de précision et des tests à base de biomarqueurs

L'évolution croissante vers la médecine de précision crée d'importantes possibilités pour les services de tests génétiques et biomarqueurs à travers l'oncologie, les maladies rares et les voies de traitement personnalisées. Les progrès dans le diagnostic moléculaire, le séquençage de la prochaine génération et les diagnostics complémentaires permettent une classification plus précise des maladies et une sélection thérapeutique ciblée. La collaboration accrue entre les entreprises pharmaceutiques et les laboratoires de diagnostic élargit encore les pipelines de développement des essais. Par exemple, des panneaux de biomarqueurs axés sur l'oncologie sont de plus en plus utilisés pour guider des thérapies ciblées contre le cancer dans des centres de diagnostic spécialisés.

Essais cliniques en laboratoire Portée du marché

Le marché des essais cliniques en laboratoire est segmenté en fonction du type d'essai, de la technologie, de l'application et des utilisateurs finaux.

- Par type d ' essai

Sur la base du type de test, le marché des essais cliniques en laboratoire est segmenté en tests de chimie clinique, des tests complets, une numération sanguine complète (CBC), des tests de base métaboliques (BMP), des tests HGB/HCT, des tests HbA1c, des tests de créatinine BUN, des tests d'électrolyte, des tests de panel rénal, des tests de panel lipidique, des tests de routine, des tests de spécialité, etc. Le segment des tests de chimie clinique a dominé le marché avec une part de 29,47 % en 2025, en raison de l'utilisation généralisée dans le diagnostic de routine, la surveillance des maladies chroniques et le dépistage préventif de la santé. Ces tests sont fondamentaux pour évaluer la fonction des organes, les conditions métaboliques et l'état de santé global des patients. De hauts volumes de tests dans les hôpitaux et les laboratoires de diagnostic renforcent encore sa domination. L'augmentation de la prévalence du diabète, des maladies cardiovasculaires et des troubles rénaux appuie considérablement la demande. L'automatisation des analyseurs de chimie et l'intégration avec les systèmes de laboratoire numériques améliorent l'efficacité et la précision. Le segment demeure l'épine dorsale des flux de travail des laboratoires cliniques à l'échelle mondiale.

Le segment des tests HbA1c devrait enregistrer la croissance la plus rapide au cours de la période de prévision à un TCAC de 9,8 %, en raison de l'augmentation de la prévalence mondiale du diabète et de l'importance croissante accordée à la surveillance à long terme du glucose. Le test HbA1c fournit des informations critiques sur le taux moyen de sucre dans le sang au fil du temps, ce qui le rend essentiel pour le diagnostic et la prise en charge du diabète. La prise de conscience croissante de la détection précoce du diabète stimule l'adoption de tests dans l'ensemble des systèmes de santé. L'expansion des programmes de dépistage dans les économies développées et émergentes accélère encore la demande. Les améliorations technologiques apportées aux appareils d'essai HbA1c au point de service améliorent l'accessibilité et le délai d'exécution. L'augmentation des dépenses de santé consacrées à la gestion des maladies chroniques favorise également l'expansion rapide du segment.

- Par technologie

Sur la base de la technologie, le marché des essais cliniques en laboratoire est segmenté en tests immuno-essais, PCR et diagnostics moléculaires, séquençage de prochaine génération, analyseurs de chimie automatisés, spectrométrie de masse et méthodes manuelles. Le segment des tests basés sur l'immuno-dosage a dominé le marché avec une part de 34,12 % en 2025, en raison de sa large application dans la détection des maladies infectieuses, l'analyse hormonale et le dépistage diagnostique de routine. Ces systèmes sont très fiables, rentables et largement déployés dans les hôpitaux et les laboratoires indépendants. La capacité de débit élevé et les flux de travail normalisés les rendent adaptés aux environnements d'essai à grande échelle. L'amélioration continue de la sensibilité au réactif et l'automatisation améliorent la précision du diagnostic. Une forte adoption en chimie clinique et en panels de maladies infectieuses appuie également sa domination. Le segment demeure un pilier essentiel des laboratoires de diagnostic modernes à l'échelle mondiale.

Le segment du séquençage de la prochaine génération devrait connaître la croissance la plus rapide au cours de la période de prévision à un TCAC de 12,4 %, en raison de la demande croissante de médecine de précision et de tests génétiques avancés. La NGS permet une analyse génomique complète, soutient le diagnostic du cancer, l'identification des maladies rares et la planification personnalisée du traitement. La diminution des coûts de séquençage et l'amélioration des capacités en bioinformatique accélèrent l'adoption dans les milieux de recherche et les milieux cliniques. L'expansion de l'utilisation dans les diagnostics d'accompagnement en oncologie stimule davantage la croissance. Les investissements croissants dans les infrastructures de médecine génomique renforcent la pénétration du marché. L'intégration de l'analyse de séquençage basée sur l'IA améliore également l'évolutivité et l'utilité clinique.

- Par demande

Sur la base de l'application, le marché des essais cliniques en laboratoire est segmenté en parasitologie, hématologie, virologie, toxicologie, immunologie/sérologie, histopathologie et urine. Le segment de l'hématologie a dominé le marché avec une part des revenus de 28,63 % en 2025, tirée par une utilisation élevée de la numération sanguine complète (CBC) et des tests connexes pour le diagnostic de routine et la surveillance des maladies. Les tests hématologiques sont essentiels pour diagnostiquer les infections, l'anémie, les cancers du sang et les troubles chroniques. L'afflux élevé de patients dans les hôpitaux et les laboratoires de diagnostic soutient considérablement les volumes de tests. L'automatisation dans les analyseurs d'hématologie a amélioré l'efficacité et réduit le délai d'exécution. La prévalence croissante des troubles liés au sang renforce encore la demande. Le segment demeure une composante essentielle des flux de travail courants des laboratoires cliniques dans le monde entier.

On s'attend à ce que le segment de l'immunologie et de la sérologie augmente au rythme le plus rapide au cours de la période de prévision à un TCAC de 10,6%, en raison de l'augmentation de l'incidence des maladies auto-immunes et des maladies infectieuses nécessitant une détection par anticorps. La demande croissante d'identification précoce des maladies et de profil immunitaire accélère l'adoption. L'expansion des programmes de surveillance des vaccins et des maladies infectieuses stimule la croissance. Les progrès réalisés sur les plateformes d'essais immunologiques à haute sensibilité améliorent la précision du diagnostic. L'utilisation croissante dans les tests d'allergie et d'inflammation chronique favorise également l'expansion. La prise de conscience accrue des troubles immunologiques renforce encore la demande du marché.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des essais cliniques est divisé en laboratoires hospitaliers, laboratoires cliniques, laboratoires centraux/indépendants, laboratoires de cabinets médicaux, etc. Le segment des Laboratoires hospitaliers a dominé le marché avec une part de 39,85 % en 2025, tirée par un volume élevé de patients, des tests de soins d'urgence et une infrastructure de diagnostic intégrée. Les hôpitaux effectuent un large éventail de tests de routine et spécialisés, ce qui favorise la demande continue. La disponibilité de matériel de diagnostic avancé et de personnel qualifié renforce leur domination. L'augmentation des taux d'hospitalisation due aux maladies chroniques augmente encore le volume des tests. Une forte intégration avec les systèmes de dossiers de santé électroniques améliore l'efficacité des processus. Le segment demeure un pôle de diagnostics cliniques à l'échelle mondiale.

On s'attend à ce que le segment des laboratoires centraux/indépendants augmente au rythme le plus rapide au cours de la période de prévision à un TCAC de 8,9 %, en raison de l'externalisation croissante des services de diagnostic et des avantages en termes de rentabilité. Ces laboratoires offrent des tests à haut débit, des délais d'exécution plus rapides et des services de diagnostic spécialisés. La demande croissante de solutions d'essai normalisées et évolutives favorise l'adoption. L'expansion des grandes chaînes de diagnostic sur les marchés émergents accélère encore la croissance. Les investissements technologiques dans l'automatisation et les plateformes de laboratoires numériques améliorent l'efficacité opérationnelle. La préférence croissante pour des services d'essais consolidés parmi les fournisseurs de soins de santé alimente également l'expansion.

Essais cliniques de laboratoire Analyse régionale du marché

L'Amérique du Nord a dominé le marché des tests cliniques en laboratoire avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une solide infrastructure de soins de santé, un volume élevé de tests diagnostiques et l'adoption généralisée de diagnostics moléculaires avancés. La région bénéficie également d'une couverture d'assurance étendue, d'une grande sensibilisation aux soins de santé préventifs et de la présence de grands réseaux de laboratoires de diagnostic et de systèmes hospitaliers. La prévalence croissante de maladies chroniques comme le diabète, les troubles cardiovasculaires et le cancer continue de stimuler la demande soutenue de services de dépistage clinique. L'intégration croissante des diagnostics à base d'IA et l'utilisation croissante de la médecine de précision renforcent la position de leader nord-américain sur le marché mondial.

Essais cliniques de laboratoire aux États-Unis

Le marché américain des tests cliniques en laboratoire connaît une forte croissance en raison de l'augmentation de la prévalence des maladies chroniques, des volumes élevés de tests diagnostiques et de l'adoption avancée de technologies de diagnostic automatisées et moléculaires. Les infrastructures de santé bien établies du pays, la forte pénétration de l'assurance et la présence de grands réseaux de laboratoires de diagnostic conduisent la demande dans les hôpitaux et les laboratoires indépendants. En outre, l'accent mis de plus en plus sur les soins préventifs, la médecine de précision et la détection précoce des maladies accélère l'utilisation des tests. L'intégration croissante des diagnostics basés sur l'IA et l'utilisation croissante des plates-formes d'essais à haut débit continuent de renforcer le leadership du marché américain dans l'industrie mondiale des essais cliniques en laboratoire.

Europe Essais cliniques de laboratoire Aperçu du marché

Le marché européen des tests cliniques en laboratoire reste un important facteur de recettes mondiales, sous l'impulsion de systèmes de santé publics solides, d'une augmentation de la population gériatrique et d'une forte demande de tests diagnostiques de routine et spécialisés. L'utilisation généralisée de protocoles de laboratoire normalisés et de cadres réglementaires solides favorise une qualité de service uniforme dans toute la région. L'augmentation des investissements dans le diagnostic moléculaire, la pathologie numérique et les systèmes automatisés de laboratoire accroît encore la croissance du marché. L'accent mis sur le dépistage précoce des maladies et la gestion des maladies chroniques continue de renforcer l'adoption de solutions de tests cliniques de pointe dans toute l'Europe.

Royaume-Uni Essais cliniques de laboratoire Aperçu du marché

Le marché des tests cliniques en laboratoire au Royaume-Uni connaît une croissance constante, soutenue par le National Health Service (NHS), une demande croissante de services de diagnostic et l'adoption croissante de modèles centralisés de tests en laboratoire. Les investissements croissants dans l'infrastructure de santé numérique et l'automatisation des laboratoires améliorent l'efficacité des tests et les délais d'exécution. De plus, l'augmentation de la prévalence des maladies liées au mode de vie et l'accent mis sur les programmes de dépistage préventif contribuent à l'expansion du marché. L'intégration des diagnostics fondés sur l'IA et l'expansion des réseaux de laboratoires à grande échelle font du Royaume-Uni un pôle d'innovation en laboratoire clinique.

Allemagne Essais cliniques de laboratoire Aperçu du marché

Le marché allemand des tests cliniques en laboratoire ne cesse de croître en raison d'un système de soins de santé solide, d'une infrastructure de diagnostic avancée et d'une attention croissante accordée à la médecine de précision et à l'automatisation des laboratoires. Les hôpitaux et les laboratoires indépendants adoptent largement des systèmes de diagnostic moléculaire et d'essais à haut débit pour améliorer la précision et l'efficacité. La hausse de l'incidence des maladies chroniques et l'accent mis sur la détection précoce des maladies stimulent encore la demande. Les progrès continus dans le domaine de la biotechnologie et le solide soutien gouvernemental à l'innovation en matière de soins de santé renforcent la position de l'Allemagne sur le marché européen du diagnostic clinique.

Essais cliniques de laboratoire en Asie-Pacifique Aperçu du marché

Le marché des tests cliniques en laboratoire en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation du fardeau des maladies et de l'augmentation des investissements dans les infrastructures diagnostiques dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue aux soins de santé préventifs et au diagnostic précoce stimule considérablement l'adoption de tests dans les populations urbaines et rurales. En outre, l'expansion rapide des chaînes de diagnostic privées et l'utilisation croissante de systèmes de laboratoire automatisés favorisent la croissance régionale. De solides initiatives gouvernementales visant à améliorer l'accessibilité et l'accessibilité des soins de santé accélèrent encore l'expansion du marché dans la région.

Japon Essais cliniques de laboratoire Aperçu du marché

Le marché japonais des tests cliniques en laboratoire connaît une croissance constante en raison du vieillissement de la population, d'une forte demande de services de diagnostic avancés et d'une forte adoption de technologies de laboratoire automatisées. Les fournisseurs de soins de santé utilisent de plus en plus les diagnostics moléculaires, les essais immunologiques et les tests génétiques pour la détection précoce des maladies et la gestion des maladies chroniques. L'intégration des systèmes de laboratoire numériques et de la robotique améliore l'efficacité et la précision des tests. En outre, l'accent mis par le Japon sur les soins préventifs et la médecine de précision favorise une croissance soutenue du marché des tests cliniques en laboratoire.

Chine Essais cliniques de laboratoire Aperçu du marché

Le marché chinois des essais cliniques en laboratoire connaît une croissance rapide, en raison de l'urbanisation croissante, de l'expansion des infrastructures de soins de santé et de la demande croissante de services de diagnostic de haute qualité. Les initiatives gouvernementales visant à améliorer l'accessibilité des soins de santé et à renforcer les programmes de dépistage des maladies stimulent considérablement le volume des tests. L'adoption croissante d'analyseurs automatisés, de diagnostics moléculaires et de systèmes de laboratoire compatibles avec l'IA accélère encore le développement du marché. En outre, l'augmentation de la prévalence des maladies chroniques et l'expansion des réseaux privés de laboratoires de diagnostic font de la Chine l'un des marchés les plus dynamiques pour les tests cliniques au niveau mondial.

Part de marché des essais cliniques en laboratoire

L'industrie des essais cliniques en laboratoire est principalement dirigée par des entreprises bien établies, notamment :

- Quest Diagnostics Inc. (États-Unis)

- Labcorp (États-Unis)

- Sonic Healthcare Limited (Australie)

- Eurofins Scientific SE (Luxembourg)

- Laboratoires Charles River (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Abbott (États-Unis)

- SYNLAB International GmbH (Allemagne)

- Hoffmann-La Roche Ltd (Suisse)

- Siemens Healthineers AG (Allemagne)

- Danaher Corporation (États-Unis)

- PerkinElmer Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- BD (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Randox Laboratories Ltd (Royaume-Uni)

- Laboratoires ARUP (États-Unis)

Les derniers développements du marché des essais cliniques en laboratoire

- En octobre 2023, Cepheid a reçu la clairance de la FDA 510(k) pour son test Xpert Xpress CoV-2 Plus, ce qui lui a permis de poursuivre les tests de maladies respiratoires à haut débit au-delà des cadres d'autorisation d'urgence. Cette infrastructure de diagnostic moléculaire à long terme renforcée dans les laboratoires cliniques

- En février 2023, Cepheid a reçu l'autorisation d'utilisation d'urgence de la FDA pour son test Xpert Mpox, élargissant les tests moléculaires au point de service des maladies infectieuses à l'aide de sa plateforme GeneXpert. L'approbation a amélioré l'accès rapide au diagnostic dans des laboratoires cliniques décentralisés

- En octobre 2022, Roche a annoncé l'autorisation de la FDA pour son test PCR cobas SRAS-CoV-2 sur les systèmes à haut débit, améliorant ainsi la capacité de diagnostic moléculaire automatisé pour les tests COVID-19 dans les laboratoires hospitaliers et de référence. Renforcement de l ' infrastructure normalisée de dépistage des maladies infectieuses à grande échelle

- En septembre 2022, Quest Diagnostics a reçu l'autorisation d'utilisation d'urgence de la FDA (EUA) pour son premier test de diagnostic moléculaire de la variole monkey, permettant la détection rapide du virus de la variole par PCR dans les laboratoires cliniques des États-Unis. Le test a renforcé les capacités d'intervention en cas d'éclosion et élargi les essais moléculaires à haute complexité dans les grands laboratoires de référence.

- En juin 2022, Labcorp a reçu une autorisation d'utilisation d'urgence de la FDA pour son test VirSeq SRAS-CoV-2 de séquençage de prochaine génération (NGS), permettant d'identifier les variantes de COVID-19 en utilisant un séquençage génomique avancé. Le développement des capacités de surveillance moléculaire et la surveillance des maladies infectieuses au niveau des souches ont été renforcés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 VOLUME

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE AU PILON

5.2 LES CINQ FORCES DE PORTER

6 SCÉNARIO RÉGLEMENTAIRE

7 APERÇUS DE L'INDUSTRIE

8 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

8.1 IMPACT SUR LES PRIX

8.2 IMPACT SUR LA DEMANDE

8.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

8.4 DÉCISION STRATÉGIQUE POUR LES FABRICANTS

8.5 CONCLUSION

9 MARCHÉS MONDIAUX DES TESTS DE LABORATOIRE CLINIQUE, PAR TEST

9.1 APERÇU

9.2 CLINIQUE

9.3 TEST COMPLET COMPLET OU TEST CORPOREL COMPLET

9.4 COMPTAGE COMPLET DES CORPS (CBC)

9.5 PANNEAU MÉTABOLIQUE DE BASE (BMP)

9,6 HGB/HCT

9.7 TESTS HBA1C

9.8 TESTS DE CRÉATININE BUN

9.9 TESTS D'ÉLECTROLYTES

9.1 TESTS DE PANEL RÉNAL

9.11 TESTS DE BILAN LIPIDIQUE

9.12 HÉPATITE

9.13 OBSTRUCTION DES VOIES BILIAIRES

9.14 TESTS DE PANNEAU HÉPATIQUE

9.14.1 HÉPATITE

9.14.2 OBSTRUCTION DES VOIES BILIAIRES

9.14.3 CIRRHOSE DU FOIE

9.14.4 CANCER DU FOIE

9.14.5 MALADIE OSSEUSE

9.14.6 TROUBLES AUTO-IMMUNS

9.14.7 AUTRES

9.15 TEST DE MALADIE OSSEUSE

9.16 TEST DES TROUBLES AUTO-IMMUNS

9.17 AUTRES

10 MARCHÉS MONDIAUX DES TESTS DE LABORATOIRE CLINIQUE, PAR TYPE

10.1 APERÇU

10.2 ROUTINE

10.3 SPÉCIALITÉ

11 MARCHÉS MONDIAUX DES TESTS DE LABORATOIRE CLINIQUE, PAR APPLICATIONS

11.1 APERÇU

11.2 PARASITOLOGIE

11.3 HÉMATOLOGIE

11.4 VIROLOGIE

11.5 TOXICOLOGIE

11.6 IMMUNOLOGIE/SÉROLOGIE

11.7 ANALYSE D'URINE

11.8 AUTRES

12 MARCHÉS MONDIAUX DES TESTS DE LABORATOIRE CLINIQUE, PAR SPÉCIALITÉ

12.1 TESTS DE FONCTION DES ORGANES

12.1.1 REIN

12.1.1.1. CRÉATININE

12.1.1.2. URÉE

12.1.1.3. ACIDE URIQUE

12.1.1.4. AUTRES

12.1.2 FOIE

12.1.2.1. AST

12.1.2.2. ALT

12.1.2.3. AST et ALT

12.1.2.4. LDH

12.1.2.5. BILIRUBINE

12.1.2.6. AUTRES

12.1.3 PANCRÉAS

12.1.3.1. AMYLASE

12.1.3.2. LIPASE

12.1.4 CARDIOVASCULAIRE

12.1.4.1. CHOLESTÉROL TOTAL

12.1.4.2. TRIGLYCÉRIDES

12.1.4.3. HDL-CHOLESTEROL

12.1.4.4. LDL-CHOLESTEROL

12.1.5 AUTRES

12.2 TESTS DE NIVEAU HORMONAL

12.2.1 CORTISOL

12.2.2 TESTOSTÉRONE

12.2.3 HORMONE FOLLICULOSTIMULANTE

12.2.4 HORMONE LUTÉINISANTE (LH)

12.2.5 ESTRADIOL

12.2.6 PROGESTÉRONONE

12.2.7 PROLACTINE

12.2.8 AUTRES

12.3 TESTS DE DÉPISTAGE

12.3.1 Numération formule sanguine complète

12.3.1.1. HÉMOGLOBINE

12.3.1.2. GR et HÉMATOCRIT (HCT)

12.3.1.3. GB (globules blancs, leucocytes)

12.3.1.4. PLAQUETTES

12.3.1.5. AUTRES

12.3.2 FROTTIS PAP

12.3.3 ANALYSE D'URINE

12.3.4 TEST HGB/HCT

12.3.5 AUTRES

12.4 TESTS DE MALADIES INFECTIEUSES

12.4.1 TEST DE LA GRIPPE

12.4.2 MONONUCLÉOSE

12.4.3 AUTRES

12.5 TESTS D'INFECTION SEXUELLEMENT TRANSMISSIBLE

12.5.1 CHLAMYDIA

12.5.2 GONORRHÉE

12.5.3 VIH

12.5.4 AUTRES

12.6 TESTS DE CANCER

12.6.1 CANCER DU FOIE

12.6.1.1. CA 125

12.6.1.2. PSA,

12.6.1.3. AFP

12.6.1.4. CEA

12.6.1.5. AUTRES

12.6.2 CANCER DE LA PROSTATE

12.6.3 CANCER DE L'OVAIRE

12.6.4 AUTRES

12.7 TESTS AUTO-IMMUNS

12.8 AUTRES

13 MARCHÉS MONDIAUX DES TESTS DE LABORATOIRE CLINIQUE, PAR UTILISATEURS FINAUX

13.1 APERÇU

13.2 LABORATOIRES INDÉPENDANTS ET DE RÉFÉRENCE

13.3 LABORATOIRES HOSPITALIERS

13.4 LABORATOIRES EN CLINIQUE

13.5 LABORATOIRES CENTRAUX/INDÉPENDANTS

13.6 LABORATOIRES DE CABINET MÉDICAL

13.7 AUTRES

14 MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSION

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉS MONDIAUX DES TESTS DE LABORATOIRE CLINIQUE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.2 CANADA

15.1.3 MEXIQUE

15.2 EUROPE

15.2.1 ALLEMAGNE

15.2.2 FRANCE

15.2.3 Royaume-Uni

15.2.4 HONGRIE

15.2.5 LITUANIE

15.2.6 AUTRICHE

15.2.7 IRLANDE

15.2.8 NORVÈGE

15.2.9 POLOGNE

15.2.10 ITALIE

15.2.11 ESPAGNE

15.2.12 RUSSIE

15.2.13 TURQUIE

15.2.14 PAYS-BAS

15.2.15 SUISSE

15.2.16 RESTE DE L'EUROPE

15.3 ASIE-PACIFIQUE

15.3.1 JAPON

15.3.2 CHINE

15.3.3 CORÉE DU SUD

15.3.4 INDE

15.3.5 SINGAPOUR

15.3.6 THAÏLANDE

15.3.7 INDONÉSIE

15.3.8 MALAISIE

15.3.9 PHILIPPINES

15.3.10 AUSTRALIE

15.3.11 NOUVELLE-ZÉLANDE

15.3.12 VIETNAM

15.3.13 TAÏWAN

15.3.14 RESTE DE L'ASIE-PACIFIQUE

15.4 AMÉRIQUE DU SUD

15.4.1 BRÉSIL

15.4.2 ARGENTINE

15.4.3 PÉROU

15.4.4 RESTE DE L'AMÉRIQUE DU SUD

15.5 MOYEN-ORIENT ET AFRIQUE

15.5.1 AFRIQUE DU SUD

15.5.2 ARABIE SAOUDITE

15.5.3 Émirats arabes unis

15.5.4 ÉGYPTE

15.5.5 KOWEÏT

15.5.6 ISRAËL

15.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

16 ANALYSES DU MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE, SWOT ET DBMR

17 MARCHÉ MONDIAL DES TESTS DE LABORATOIRE CLINIQUE, PROFIL DE L'ENTREPRISE

17.1 ABBOTT

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 PRÉSENCE GÉOGRAPHIQUE

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 ÉVOLUTIONS RÉCENTES

17.2 LABORATOIRES ARUP

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 PRÉSENCE GÉOGRAPHIQUE

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 ÉVOLUTIONS RÉCENTES

17.3 OPKO HEALTH, INC.

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 PRÉSENCE GÉOGRAPHIQUE

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTIONS RÉCENTES

17.4 BIOSCIENTIA HEALTHCARE GMBH

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 PRÉSENCE GÉOGRAPHIQUE

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTIONS RÉCENTES

17.5 LABORATOIRES CHARLES RIVER

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 PRÉSENCE GÉOGRAPHIQUE

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ÉVOLUTIONS RÉCENTES

17.6 LABORATOIRES DE NÉOGÉNOMIQUE

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 PRÉSENCE GÉOGRAPHIQUE

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 ÉVOLUTIONS RÉCENTES

17.7 GENOPTIX, INC.

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 PRÉSENCE GÉOGRAPHIQUE

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 ÉVOLUTIONS RÉCENTES

17.8 HEALTHSCOPE

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 PRÉSENCE GÉOGRAPHIQUE

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 ÉVOLUTIONS RÉCENTES

17.9 LA VERRERIE DE LABORATOIRE CO.

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 PRÉSENCE GÉOGRAPHIQUE

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 ÉVOLUTIONS RÉCENTES

17.1 LABORATORY CORPORATION OF AMERICA® HOLDINGS

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 PRÉSENCE GÉOGRAPHIQUE

17.10.3 PORTEFEUILLE DE PRODUITS

17.10.4 ÉVOLUTIONS RÉCENTES

17.11 FRESENIUS MEDICAL CARE AG & CO. KGAA

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 PRÉSENCE GÉOGRAPHIQUE

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 ÉVOLUTIONS RÉCENTES

17.12 QIAGEN

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 PRÉSENCE GÉOGRAPHIQUE

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 ÉVOLUTIONS RÉCENTES

17.13 QUEST DIAGNOSTICS INCORPORATED

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 PRÉSENCE GÉOGRAPHIQUE

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 ÉVOLUTIONS RÉCENTES

17.14 SIEMENS HEALTHCARE PRIVATE LIMITED

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 PRÉSENCE GÉOGRAPHIQUE

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 ÉVOLUTIONS RÉCENTES

17.15 TULIP DIAGNOSTICS (P) LTD.

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 PRÉSENCE GÉOGRAPHIQUE

17.15.3 PORTEFEUILLE DE PRODUITS

17.15.4 ÉVOLUTIONS RÉCENTES

17.16 SONIC HEALTHCARE LIMITED

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 PRÉSENCE GÉOGRAPHIQUE

17.16.3 PORTEFEUILLE DE PRODUITS

17.16.4 ÉVOLUTIONS RÉCENTES

17.17 MERCK KGAA

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 PRÉSENCE GÉOGRAPHIQUE

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 ÉVOLUTIONS RÉCENTES

17.18 LABCORP

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 PRÉSENCE GÉOGRAPHIQUE

17.18.3 PORTEFEUILLE DE PRODUITS

17.18.4 ÉVOLUTIONS RÉCENTES

17.19 LABORATOIRES SPECTRA

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 PRÉSENCE GÉOGRAPHIQUE

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 ÉVOLUTIONS RÉCENTES

17.2 DAVITA HEALTHCARE PARTNERS

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 PRÉSENCE GÉOGRAPHIQUE

17.20.3 PORTEFEUILLE DE PRODUITS

17.20.4 ÉVOLUTIONS RÉCENTES

17.21 LABORATOIRE MÉDICAL ACM

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 PRÉSENCE GÉOGRAPHIQUE

17.21.3 PORTEFEUILLE DE PRODUITS

17.21.4 ÉVOLUTIONS RÉCENTES

17.22 CEREBA HEALTHCARE

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 PRÉSENCE GÉOGRAPHIQUE

17.22.3 PORTEFEUILLE DE PRODUITS

17.22.4 ÉVOLUTIONS RÉCENTES

18 RAPPORTS CONNEXES

19 CONCLUSION

20 QUESTIONNAIRE

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.