Global Clot Retrievers Market

Taille du marché en milliards USD

TCAC :

%

USD

2.10 Billion

USD

4.14 Billion

2025

2033

USD

2.10 Billion

USD

4.14 Billion

2025

2033

| 2026 –2033 | |

| USD 2.10 Billion | |

| USD 4.14 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de récupération de caillots par type d'AVC (AVC ischémique, AVC hémorragique, accident ischémique transitoire), dispositif (dispositifs mécaniques d'extraction d'emboles, dispositifs de récupération de caillots sanguins en zone péri-vasculaire, dispositifs de récupération de stents, dispositifs assistés par ultrasons), utilisateur final (centres de diagnostic, centres de chirurgie ambulatoire, hôpitaux, cliniques et autres), canal de distribution (direct et au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de récupération de caillots

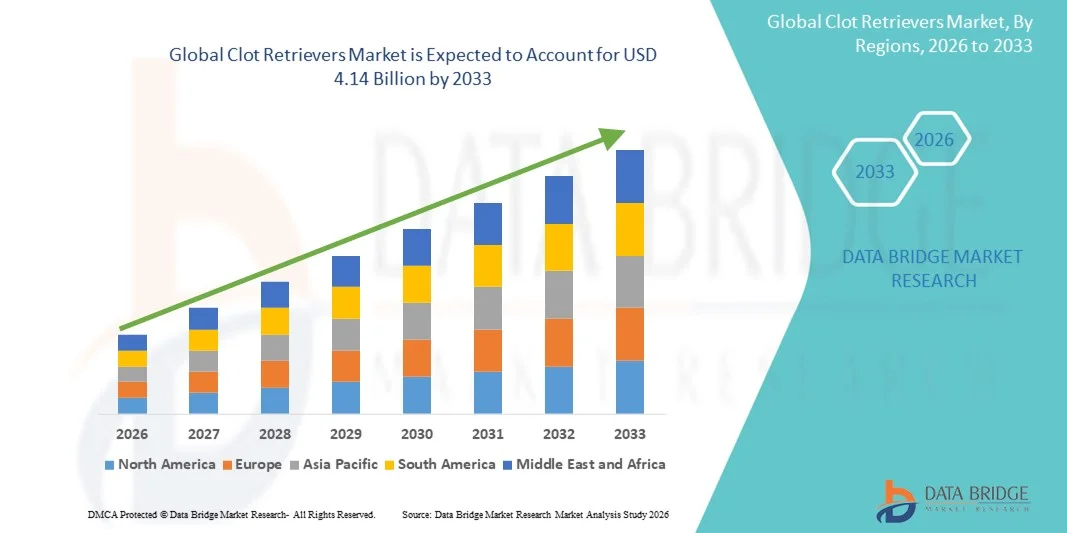

- Le marché mondial des dispositifs de récupération de caillots était évalué à 2,10 milliards de dollars américains en 2025 et devrait atteindre 4,14 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,86 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'augmentation de l'incidence des accidents vasculaires cérébraux ischémiques aigus, la sensibilisation accrue aux avantages de la thrombectomie mécanique et les progrès technologiques constants des dispositifs neurointerventionnels mini-invasifs. L'adoption croissante des procédures endovasculaires avancées dans les hôpitaux et les centres spécialisés dans le traitement des AVC contribue à un diagnostic plus rapide et à une élimination efficace des caillots, améliorant ainsi les résultats pour les patients, tant en situation d'urgence qu'en chirurgie programmée.

- De plus, la demande croissante de solutions d'intervention en cas d'AVC efficaces, sûres et faciles à utiliser, conjuguée à l'augmentation des investissements dans les infrastructures de santé et la formation de neurologues interventionnels, fait des dispositifs de thrombectomie mécanique une option de traitement privilégiée pour les occlusions des gros vaisseaux. Ces facteurs convergents accélèrent l'adoption des dispositifs de thrombectomie mécanique à l'échelle mondiale, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des dispositifs de récupération de caillots

- Les dispositifs de récupération de caillots, utilisés lors des thrombectomies mécaniques pour retirer les caillots sanguins des vaisseaux obstrués, deviennent des outils essentiels dans le traitement de l'AVC ischémique aigu en raison de leur capacité à rétablir rapidement la circulation sanguine, à minimiser les lésions cérébrales et à améliorer la survie et les résultats fonctionnels des patients dans les services d'urgence.

- La demande croissante de dispositifs de récupération de caillots est principalement due à l'augmentation de l'incidence mondiale des AVC, à une sensibilisation accrue à l'intervention précoce en cas d'AVC, aux progrès réalisés dans le domaine des dispositifs neurovasculaires mini-invasifs et à l'adoption croissante des procédures endovasculaires dans les hôpitaux et les centres spécialisés dans les AVC.

- L'Amérique du Nord a dominé le marché des dispositifs de thrombectomie mécanique en 2025, avec une part de revenus d'environ 41,5 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures de thrombectomie mécanique, des systèmes de remboursement performants et la présence de fabricants de dispositifs médicaux de premier plan. Aux États-Unis, l'utilisation de ces dispositifs a connu une croissance significative grâce à des réseaux de prise en charge des AVC bien établis et à des investissements croissants dans des programmes complets de soins aux victimes d'AVC.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de thrombectomie mécanique au cours de la période de prévision, enregistrant un TCAC porté par l'amélioration des infrastructures de santé, la prévalence croissante des AVC, la sensibilisation accrue aux traitements avancés des AVC et l'accès croissant à des centres de neuroradiologie interventionnelle spécialisés dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des accidents vasculaires cérébraux ischémiques a représenté la plus grande part de revenus du marché, soit environ 78 % en 2025, en raison de l'incidence nettement plus élevée des accidents vasculaires cérébraux ischémiques par rapport aux autres types d'accidents vasculaires cérébraux dans le monde.

Portée du rapport et segmentation du marché des dispositifs de récupération de caillots

|

Attributs |

Principaux enseignements du marché des dispositifs de récupération de caillots |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Stryker Corporation (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de récupération de caillots

Progrès technologiques dans les dispositifs de thrombectomie mécanique

- L'innovation continue dans la conception des dispositifs de récupération de caillots, visant à améliorer l'efficacité de cette récupération et les résultats pour les patients victimes d'un AVC ischémique aigu, constitue une tendance majeure et en pleine expansion sur le marché mondial des dispositifs de récupération de caillots. Les fabricants s'attachent à développer des dispositifs de récupération de nouvelle génération dotés d'une force radiale accrue, de structures de maillage optimisées et d'une flexibilité améliorée pour naviguer dans le réseau vasculaire cérébral complexe.

- Par exemple, les nouveaux dispositifs de thrombectomie sont conçus pour obtenir des taux d'efficacité plus élevés dès le premier passage, réduisant ainsi le besoin de tentatives multiples et la durée de l'intervention. Ces progrès contribuent à diminuer le risque de lésion vasculaire et d'embolisation distale lors des thrombectomies.

- Les progrès constants en matière d'ingénierie des matériaux, tels que l'utilisation d'alliages de nitinol et de revêtements avancés, améliorent la durabilité des dispositifs et garantissent une meilleure intégration du caillot et un meilleur succès de son extraction. Ces innovations permettent aux cliniciens de traiter une plus large gamme de compositions de caillots, y compris les thrombus fermes et riches en fibrine.

- De plus, les améliorations apportées à la compatibilité des cathéters et au système de pose facilitent leur déploiement et leur retrait, rendant les interventions plus prévisibles et efficaces pour les neurointerventionnistes.

- L'intégration de marqueurs de radio-opacité plus performants améliore également la visualisation sous fluoroscopie, permettant un positionnement précis lors d'interventions critiques.

- Cette tendance vers des dispositifs de thrombectomie plus performants, plus sûrs et plus efficaces redéfinit les attentes cliniques en matière de prise en charge des AVC et influence les décisions d'acquisition des hôpitaux et des centres spécialisés dans les AVC à travers le monde.

- Par conséquent, les principaux acteurs investissent massivement dans la R&D afin d'élargir leur gamme de produits et d'acquérir un avantage concurrentiel sur le marché en constante évolution des dispositifs de récupération de caillots.

Dynamique du marché des dispositifs de récupération de caillots

Conducteur

Augmentation de la charge des accidents vasculaires cérébraux ischémiques et adoption croissante de la thrombectomie mécanique

- L'augmentation de l'incidence mondiale des accidents vasculaires cérébraux ischémiques est un facteur majeur de la demande sur le marché des dispositifs de thrombectomie, d'autant plus que l'AVC demeure une cause importante de mortalité et d'invalidité à long terme dans le monde.

- L'accumulation de preuves cliniques démontrant l'efficacité de la thrombectomie mécanique pour les AVC par occlusion des gros vaisseaux (OGV) a renforcé les recommandations thérapeutiques et accéléré son adoption dans les systèmes de santé développés et émergents.

- Par exemple, le développement de centres spécialisés dans la prise en charge des AVC et l'amélioration des parcours de soins d'urgence permettent un accès plus rapide des patients aux thrombectomies, ce qui favorise l'utilisation des dispositifs de récupération de caillots.

- Les progrès des technologies d'imagerie et une meilleure identification préhospitalière des AVC augmentent également le nombre de patients éligibles à une intervention endovasculaire.

- Des politiques de remboursement favorables dans des régions comme l'Amérique du Nord et certaines parties de l'Europe encouragent davantage les hôpitaux à investir dans des dispositifs neurointerventionnels de pointe.

- De plus, la sensibilisation croissante des cliniciens à l'importance de l'intervention précoce et de l'amélioration des résultats cliniques contribue à une croissance soutenue du marché.

- Le besoin non satisfait de traitements efficaces contre les AVC aigus chez les populations vieillissantes continue de créer une demande soutenue de dispositifs de récupération de caillots à l'échelle mondiale.

Retenue/Défi

Coûts élevés des procédures et accès limité dans les régions en développement

- Le coût global élevé associé aux procédures de thrombectomie mécanique demeure un frein majeur pour le marché des dispositifs de récupération de caillots , en particulier dans les régions sensibles aux coûts.

- Les dispositifs de récupération de caillots sont des appareils haut de gamme à usage unique, et leur coût est alourdi par les dépenses liées aux systèmes d'imagerie, aux laboratoires de cathétérisme et à l'expertise neurointerventionnelle spécialisée.

- Par exemple, dans de nombreux pays à revenu faible ou intermédiaire, les hôpitaux publics limitent souvent les thrombectomies en raison de contraintes budgétaires et du manque de couverture de remboursement.

- Même dans les régions développées, les petits hôpitaux peuvent s'abstenir de proposer des services de thrombectomie en raison des exigences élevées en matière d'investissement.

- La pénurie de spécialistes en neurointervention qualifiés limite davantage la disponibilité des interventions, notamment dans les zones rurales ou mal desservies.

- L'arrivée tardive des patients et l'absence de réseaux complets de prise en charge des AVC réduisent également l'efficacité de l'utilisation des dispositifs.

- Pour surmonter ces défis, il faudra améliorer les cadres de remboursement, élargir les programmes de formation et développer des solutions de récupération de caillots rentables afin d'assurer une plus large pénétration du marché.

Étendue du marché des récupérateurs de caillots

Le marché est segmenté en fonction du type d'AVC, du dispositif, de l'utilisateur final et du canal de distribution.

- Par type d'AVC

Selon le type d'AVC, le marché mondial des dispositifs de thrombectomie mécanique est segmenté en AVC ischémique, AVC hémorragique et accident ischémique transitoire (AIT). Le segment de l'AVC ischémique représentait la plus grande part de marché (environ 78 %) en 2025, en raison de son incidence nettement plus élevée que celle des autres types d'AVC à l'échelle mondiale. L'AVC ischémique demeure la forme la plus courante d'AVC, représentant la majorité des accidents vasculaires cérébraux aigus nécessitant une intervention mécanique rapide. L'adoption croissante de la thrombectomie mécanique comme traitement de première intention des occlusions des gros vaisseaux explique en grande partie la position dominante de ce segment. Des recommandations cliniques favorables préconisant l'utilisation de ces dispositifs dans la prise en charge de l'AVC ischémique stimulent davantage la demande. Un meilleur accès aux technologies d'imagerie avancées permet un diagnostic précoce et une intervention rapide. La sensibilisation accrue du public aux symptômes de l'AVC et à la prise en charge d'urgence a accéléré les taux de traitement. Des systèmes de remboursement performants dans les pays développés facilitent également l'adoption à grande échelle de ces dispositifs. Les progrès technologiques améliorant le taux de réussite des interventions et réduisant les taux de complications renforcent la position de leader du segment. L'expansion du nombre de centres spécialisés dans la prise en charge des AVC à travers le monde contribue également à l'augmentation du volume d'interventions.

Le segment des accidents ischémiques transitoires (AIT) devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) d'environ 13,2 % entre 2026 et 2033. Cette croissance est portée par une meilleure compréhension du rôle crucial des AIT comme signes avant-coureurs d'AVC majeurs. Les systèmes de santé mettent de plus en plus l'accent sur l'intervention précoce afin de prévenir les épisodes ischémiques graves. Les progrès réalisés en matière d'outils diagnostiques permettent une identification plus rapide des AIT liés à un caillot. L'intérêt croissant porté à la neurologie préventive et à la réduction des risques stimule la demande. L'augmentation des investissements dans les programmes de prévention des AVC contribue également à cette croissance. Le développement des structures de soins neurovasculaires dans les pays émergents accélère l'adoption de ces traitements.

- Par appareil

Le marché mondial des dispositifs de récupération de caillots est segmenté, selon le type d'appareil, en dispositifs mécaniques d'extraction d'emboles, dispositifs de récupération de caillots dans la zone de pénombre ischémique, dispositifs de récupération par stent et dispositifs assistés par ultrasons. Le segment des dispositifs de récupération par stent a dominé le marché mondial en 2025, avec une part de revenus d'environ 45 %, grâce à leur efficacité clinique prouvée et à leur large adoption par les médecins. Ces dispositifs présentent des taux de recanalisation élevés et de meilleurs résultats fonctionnels, ce qui en fait l'option privilégiée dans le traitement de l'AVC ischémique aigu. Le soutien important apporté par les essais cliniques internationaux et les recommandations de pratique clinique favorise leur utilisation généralisée. Leur flexibilité, leur facilité de mise en place et leur compatibilité avec une anatomie vasculaire complexe renforcent encore leur adoption. La disponibilité de stents de nouvelle génération améliore l'engagement du caillot et le taux de succès dès la première tentative. Les taux de réussite élevés des procédures réduisent la durée du traitement et les complications. Des réseaux de distribution robustes garantissent une large disponibilité mondiale. Des politiques de remboursement favorables améliorent l'accessibilité. L'innovation continue des principaux fabricants consolide leur position dominante.

Le segment des dispositifs assistés par ultrasons devrait connaître la croissance la plus rapide, avec un TCAC de près de 14 % entre 2026 et 2033, porté par l'intérêt croissant pour les technologies adjuvantes qui améliorent la lyse des caillots. Ces dispositifs permettent une thrombolyse plus efficace dans les cas complexes. L'essor de la recherche clinique et du développement de produits favorise leur adoption. La préférence croissante pour les thérapies combinées soutient la demande. L'accumulation de données cliniques et la meilleure connaissance de ces dispositifs par les médecins accélèrent encore leur croissance. Les progrès en matière de portabilité et d'intégration aux systèmes interventionnels existants contribuent à une plus large acceptation. Enfin, leur utilisation croissante dans les centres de soins tertiaires et les centres spécialisés dans la prise en charge des AVC soutient la croissance durable de ce segment.

- Par l'utilisateur final

Le marché mondial des dispositifs de thrombectomie mécanique est segmenté, selon l'utilisateur final, en centres de diagnostic, centres de chirurgie ambulatoire, hôpitaux, cliniques et autres. Le segment des hôpitaux a dominé le marché en 2025, avec une part de revenus d'environ 62 %, grâce à la concentration d'infrastructures neuro-interventionnelles de pointe au sein des établissements hospitaliers. Les hôpitaux constituent les centres de référence pour la prise en charge des AVC en urgence et les thrombectomies mécaniques. La disponibilité de neurologues spécialisés, de radiologues interventionnels et de personnel qualifié contribue à cette position dominante. La continuité des soins d'urgence garantit une intervention rapide. Les centres spécialisés dans la prise en charge des AVC continuent de se développer à l'échelle mondiale, augmentant ainsi le nombre d'interventions. Les hôpitaux bénéficient également d'un soutien important en matière de remboursement. L'augmentation des investissements dans les services neurovasculaires renforce encore leur position de leader. L'afflux important de patients admis aux urgences contribue au maintien de cette domination.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC d'environ 12,8 % entre 2026 et 2033, sous l'effet de la tendance vers des structures de soins spécialisées et rentables. Les progrès des techniques mini-invasives rendent les interventions ambulatoires plus attractives. La réduction des temps de convalescence et des durées d'hospitalisation favorise l'adoption de ces centres. L'augmentation des investissements dans les infrastructures de neuroradiologie interventionnelle ambulatoire soutient cette croissance. Des politiques de remboursement avantageuses pour les interventions ambulatoires en cas d'AVC encouragent également l'adoption de ces centres. La préférence croissante des patients pour les interventions réalisées le jour même accroît le volume d'interventions en ambulatoire. Enfin, la réduction des coûts d'exploitation par rapport aux hôpitaux incite les établissements de santé à développer leurs services via les centres de chirurgie ambulatoire.

- Par canal de distribution

Le marché mondial des dispositifs de thrombectomie est segmenté, selon le canal de distribution, en distribution directe et distribution au détail. En 2025, la distribution directe dominait le marché avec une part d'environ 70 %, les fabricants privilégiant le contact direct avec les grands hôpitaux et les centres de traitement des AVC. Ce canal direct permet une meilleure formation, un support technique accru et une gestion de la relation client optimisée. Des accords tarifaires personnalisés et des contrats d'approvisionnement à long terme contribuent à cette position dominante. La vente directe garantit le contrôle qualité et le suivi post-opératoire. Des partenariats solides entre les hôpitaux et les fabricants favorisent l'adoption de ces dispositifs. Une logistique et une gestion des stocks efficaces renforcent encore la position de leader de ce segment.

Le canal de distribution de détail devrait connaître la croissance la plus rapide, avec un TCAC d'environ 11,9 % entre 2026 et 2033, grâce à une pénétration accrue des marchés émergents. L'expansion des distributeurs régionaux améliore l'accessibilité. La croissance des établissements de santé privés soutient la demande. L'amélioration des réseaux de chaînes d'approvisionnement et la compétitivité des prix accélèrent l'adoption. La préférence croissante des petits hôpitaux et cliniques pour des produits facilement disponibles contribue également à la croissance de ce segment. Les initiatives gouvernementales croissantes visant à renforcer la distribution de dispositifs médicaux dans les zones rurales et semi-urbaines favorisent également une plus grande adoption. Enfin, les partenariats entre les fabricants et les distributeurs locaux permettent d'assurer une livraison plus rapide et une disponibilité constante des produits.

Analyse régionale du marché des dispositifs de récupération de caillots

- L'Amérique du Nord a dominé le marché des dispositifs de récupération de caillots avec la plus grande part de revenus, soit environ 41,5 %, en 2025 , grâce à une infrastructure de soins de santé avancée, une forte adoption des procédures de thrombectomie mécanique, des cadres de remboursement solides et la présence de fabricants de dispositifs médicaux de premier plan axés sur les thérapies neurointerventionnelles.

- Dans la région, les prestataires de soins de santé mettent l'accent sur une intervention rapide en cas d'AVC, l'efficacité clinique et l'amélioration des résultats pour les patients , ce qui a accéléré l'adoption de dispositifs de récupération de caillots de pointe dans les hôpitaux et les centres de prise en charge complète des AVC.

- Cette adoption généralisée est encore renforcée par des réseaux de prise en charge des AVC bien établis, l'incidence croissante des AVC ischémiques aigus, un soutien réglementaire favorable et des investissements continus dans les soins neurovasculaires d'urgence , positionnant l'Amérique du Nord comme le premier marché mondial des dispositifs de récupération de caillots.

Analyse du marché américain des dispositifs de thrombectomie :

En 2025,

le marché américain des dispositifs de thrombectomie a généré la plus grande part de revenus en Amérique du Nord , grâce à un volume élevé de thrombectomies mécaniques et à l’adoption précoce des technologies de thrombectomie de nouvelle génération. Aux États-Unis, les hôpitaux et les centres de traitement des AVC privilégient de plus en plus la recanalisation rapide et les approches thérapeutiques mini-invasives afin de réduire la morbidité et la mortalité liées aux AVC. Un remboursement important, la présence d’acteurs clés du secteur et les investissements dans des programmes de soins complets pour les AVC soutiennent la croissance du marché. Par ailleurs, la recherche clinique en cours et le développement des programmes de formation pour les neuroradiologues interventionnels continuent de favoriser l’adoption des dispositifs de thrombectomie à travers le pays.

Analyse du marché européen des dispositifs de thrombectomie :

Le marché européen des dispositifs de thrombectomie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des AVC ischémiques, les initiatives gouvernementales de santé publique et l’adoption croissante de la thrombectomie mécanique comme traitement de référence. L’amélioration des parcours de soins d’urgence pour les AVC et le développement des centres spécialisés favorisent une utilisation accrue de ces dispositifs. Les pays d’Europe occidentale et septentrionale enregistrent une croissance soutenue grâce à un financement important des systèmes de santé publique et à une meilleure connaissance des options de traitement avancées des AVC.

Analyse du marché britannique des dispositifs de thrombectomie : Le marché

britannique des dispositifs de thrombectomie devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, soutenue par les initiatives du Service national de santé (NHS) visant à améliorer la prise en charge des AVC. L’augmentation des investissements dans les unités de soins intensifs neurovasculaires, ainsi que l’importance accrue accordée au diagnostic précoce et à l’intervention rapide, stimulent la demande de ces dispositifs. Le développement des centres de thrombectomie et l’adoption de recommandations cliniques favorables contribuent également à l’essor du marché au Royaume-Uni.

Analyse du marché allemand des dispositifs de thrombectomie :

Le marché allemand des dispositifs de thrombectomie devrait connaître une croissance annuelle composée (TCAC) importante, portée par l’infrastructure médicale de pointe du pays et son fort engagement en faveur de l’innovation technologique dans le secteur de la santé. L’Allemagne compte un grand nombre de centres spécialisés en neurologie et en neuroradiologie interventionnelle, ce qui favorise l’utilisation croissante de ces dispositifs. Par ailleurs, une activité de recherche clinique soutenue et des politiques de remboursement avantageuses encouragent l’adoption de dispositifs de thrombectomie de pointe dans les hôpitaux publics et privés.

Aperçu du marché des dispositifs de thrombectomie en Asie-Pacifique :

Le marché des dispositifs de thrombectomie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision , enregistrant un TCAC élevé. Cette croissance est portée par l’amélioration des infrastructures de santé, la hausse de la prévalence des AVC, la sensibilisation accrue aux traitements de pointe et l’accès élargi aux centres de neuroradiologie interventionnelle spécialisés. Les gouvernements de la région investissent massivement dans les programmes de soins d’urgence et de prise en charge des AVC, accélérant ainsi l’adoption des dispositifs de thrombectomie dans les économies émergentes.

Analyse du marché japonais des dispositifs de thrombectomie mécanique : Le marché

japonais des dispositifs de thrombectomie mécanique connaît une croissance soutenue, portée par le vieillissement de la population et la forte incidence des AVC. Le système de santé performant du Japon et l’adoption précoce des technologies médicales de pointe favorisent le recours croissant à la thrombectomie mécanique. La disponibilité accrue de neuroradiologues interventionnels qualifiés et l’intégration des dispositifs de thrombectomie mécanique dans les protocoles de traitement standardisés des AVC sont des facteurs clés de cette croissance.

Analyse du marché chinois des dispositifs de thrombectomie :

En 2025,

le marché chinois des dispositifs de thrombectomie représentait la plus grande part de revenus de la région Asie-Pacifique, porté par le développement rapide des infrastructures hospitalières, l’augmentation du nombre d’AVC et l’adoption croissante d’interventions neurovasculaires de pointe. Les initiatives gouvernementales visant à renforcer les réseaux de soins pour les AVC, conjuguées à la disponibilité croissante de dispositifs de thrombectomie économiques de la part des fabricants locaux, stimulent fortement la croissance du marché en Chine.

Part de marché des dispositifs de récupération de caillots

Le secteur des récupérateurs de caillots est principalement dominé par des entreprises bien établies, notamment :

• Stryker Corporation (États-Unis)

• Medtronic (Irlande)

• Penumbra, Inc. (États-Unis)

• Boston Scientific Corporation (États-Unis)

• Johnson & Johnson (États-Unis)

• Terumo Corporation (Japon)

• Merit Medical Systems, Inc. (États-Unis)

• MicroPort Scientific Corporation (Chine)

• Balt Extrusion (France)

• MicroVention, Inc. – Terumo Group (États-Unis)

• iVascular SLU (Espagne)

• Evasc Medical Systems (Canada)

• Sophysa (France)

• Phenox GmbH (Allemagne)

• Vesalio, LLC (États-Unis)

Dernières évolutions du marché mondial des dispositifs de récupération de caillots

- En avril 2024, Cerenovus (Johnson & Johnson MedTech) a lancé en Europe le cathéter d'aspiration CEREGLIDE 71 doté de la technologie TruCourse — un cathéter d'aspiration de nouvelle génération optimisé pour l'aspiration directe des caillots ainsi que pour l'introduction de dispositifs de récupération de stents compatibles dans le système neurovasculaire pour le traitement de l'accident vasculaire cérébral ischémique aigu

- Le 7 mars 2025, une plateforme de thrombectomie majeure (d'un grand fabricant mondial de dispositifs médicaux) a été lancée. Elle intègre un stent retriever de nouvelle génération à force radiale optimisée et un cathéter d'aspiration à profil bas, visant à améliorer le taux de réussite dès la première tentative et à réduire la durée des interventions. Ce lancement comprenait des modules de formation pour les médecins et des services d'assistance intégrés pour les centres de prise en charge des AVC.

- En avril 2025, Surmodics a commercialisé son système de thrombectomie Pounce XL pour l'élimination des caillots, élargissant ainsi son portefeuille de thrombectomie pour traiter les caillots aigus et chroniques dans les artères périphériques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.